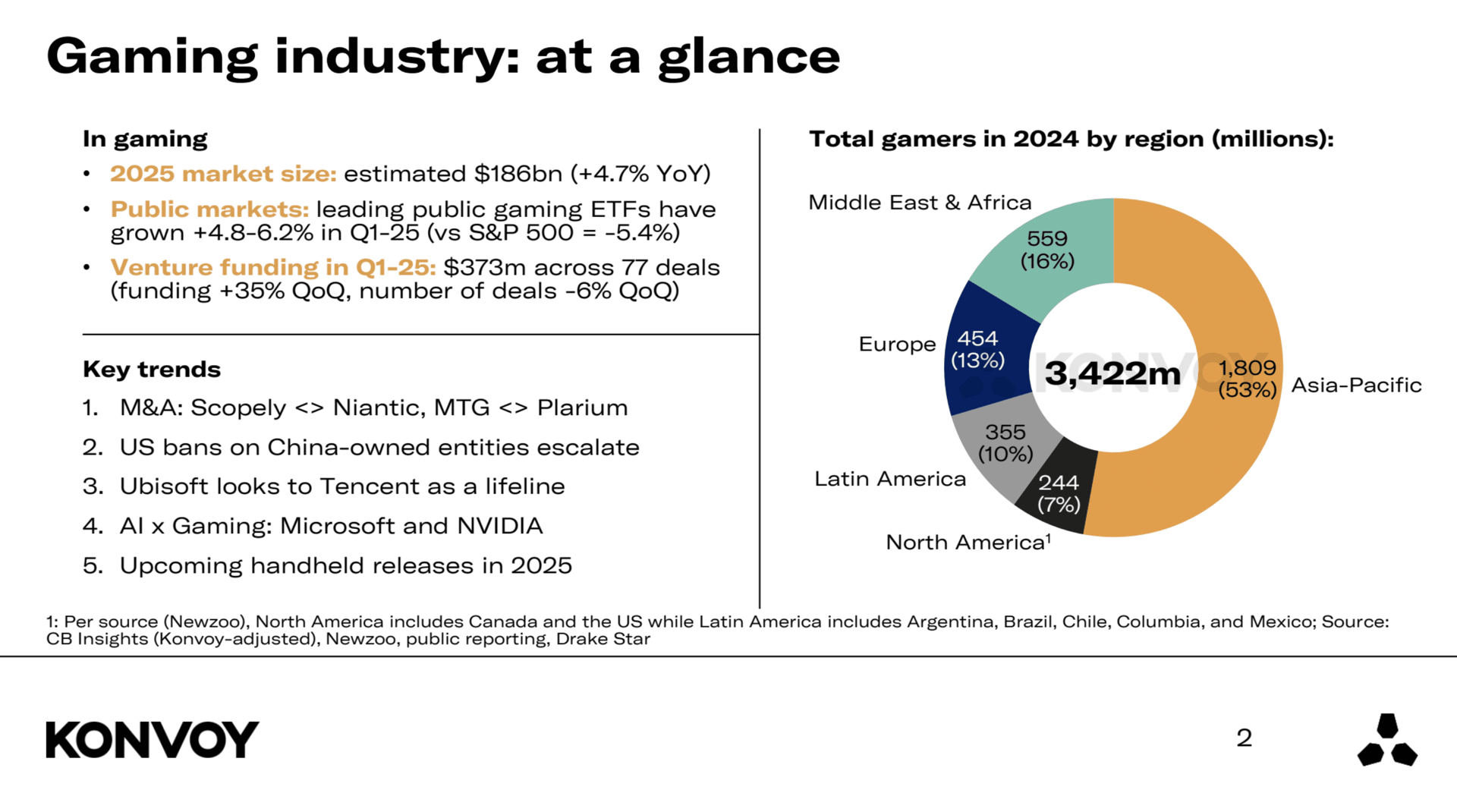

من المتوقع أن يصل حجم سوق الألعاب العالمي إلى $186 billion بحلول عام 2026، مما يمثل زيادة سنوية بنسبة 4.7%. يعكس هذا النمو المعتدل والمستمر تفاعل المستهلكين المتواصل، وتوسع منصات التوزيع الرقمي، واستمرار أهمية الألعاب كشكل رئيسي من أشكال الترفيه. وعلى الرغم من البيئة الاقتصادية الكلية الديناميكية، لا يزال القطاع يظهر مرونة وزخماً مستقراً نحو الأمام.

ملخص تقرير Konvoy Gaming Industry Report للربع الأول من 2025

اتجاهات الاستثمار

جذب قطاع الألعاب تمويلاً من رأس المال الجريء بقيمة $373 million خلال الربع الأول من عام 2025. ويمثل ذلك قفزة بنسبة 35% عن الربع السابق، مما يشير إلى عودة اهتمام المستثمرين بعد عدة أشهر من الهدوء. ولكن عند النظر إلى المشهد من منظور سنوي، تختلف الصورة: فقد انخفض التمويل بنسبة 41% مقارنة بالربع الأول من عام 2024، مما يشير إلى بيئة استثمارية أكثر حذراً بشكل عام. وبلغ عدد الصفقات 77 صفقة لهذا الربع، بانخفاض قدره 6% عن الربع السابق و 51% عن نفس الفترة من العام الماضي. إن وجود صفقات أقل ولكن بمبالغ أكبر يعني أن المستثمرين أصبحوا أكثر انتقائية بشأن الأماكن التي يضعون فيها أموالهم.

احصل على اشتراك GTA+ لمدة شهر واحد عند الطلب المسبق.

اطلب GTA 6 مسبقاً الآن

أداء السوق العامة

حققت صناديق الاستثمار المتداولة (ETFs) التي تركز على الألعاب ربعاً أول قوياً، متفوقة على مؤشرات السوق الأوسع. حيث ارتفع صندوق ESPO ETF بنسبة 4.8%، بينما حقق صندوق HERO ETF مكاسب بنسبة 6.2%. وفي الوقت نفسه، انخفض مؤشر S&P 500 بنسبة 5.4% منذ بداية العام. يظهر هذا التباين أن شركات الألعاب المدرجة في البورصة صمدت بشكل أفضل من السوق الأوسع، ويرجع ذلك على الأرجح إلى ثقة المستثمرين المستمرة في القطاع رغم التقلبات في أماكن أخرى.

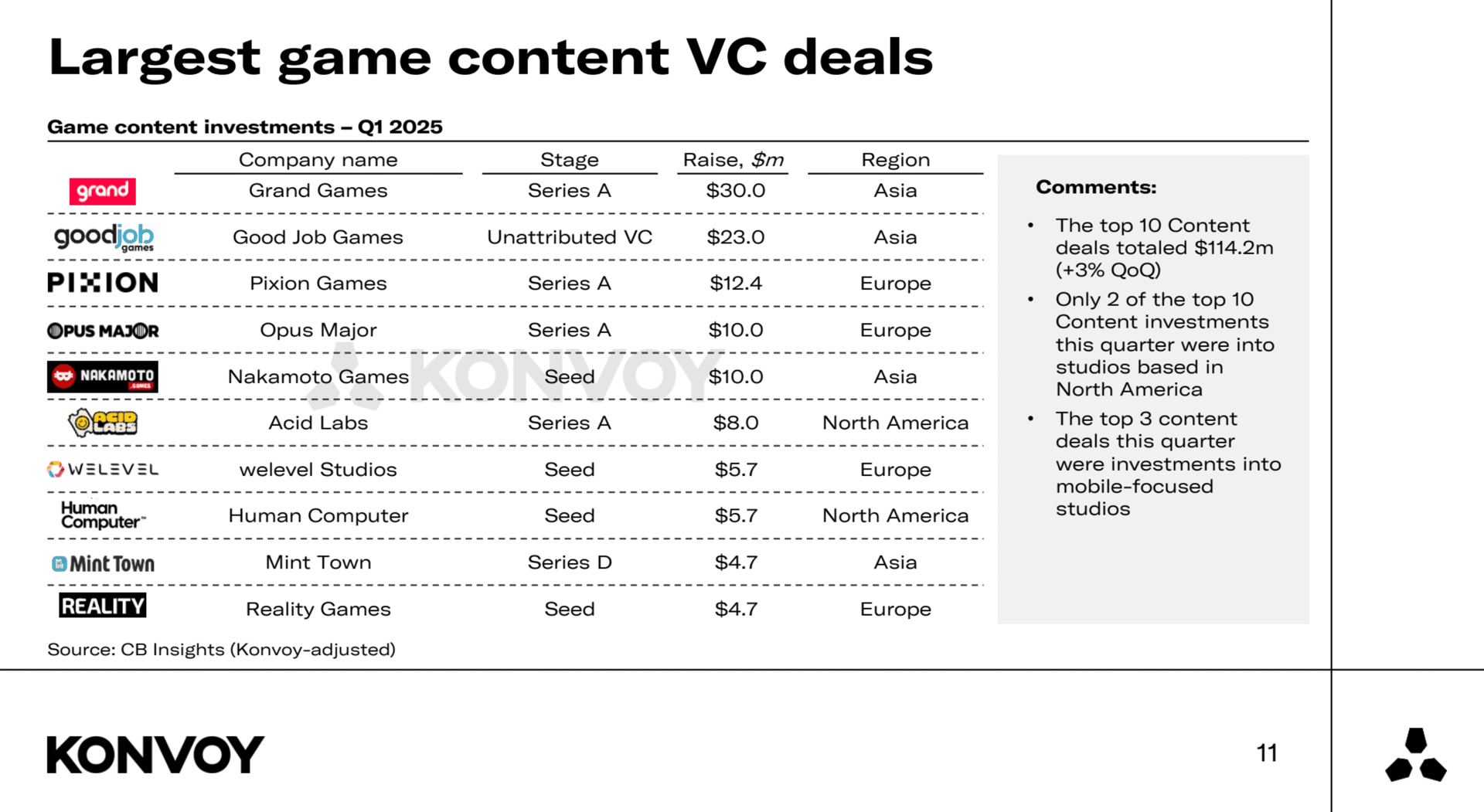

أكبر صفقات رأس المال الجريء في محتوى الألعاب

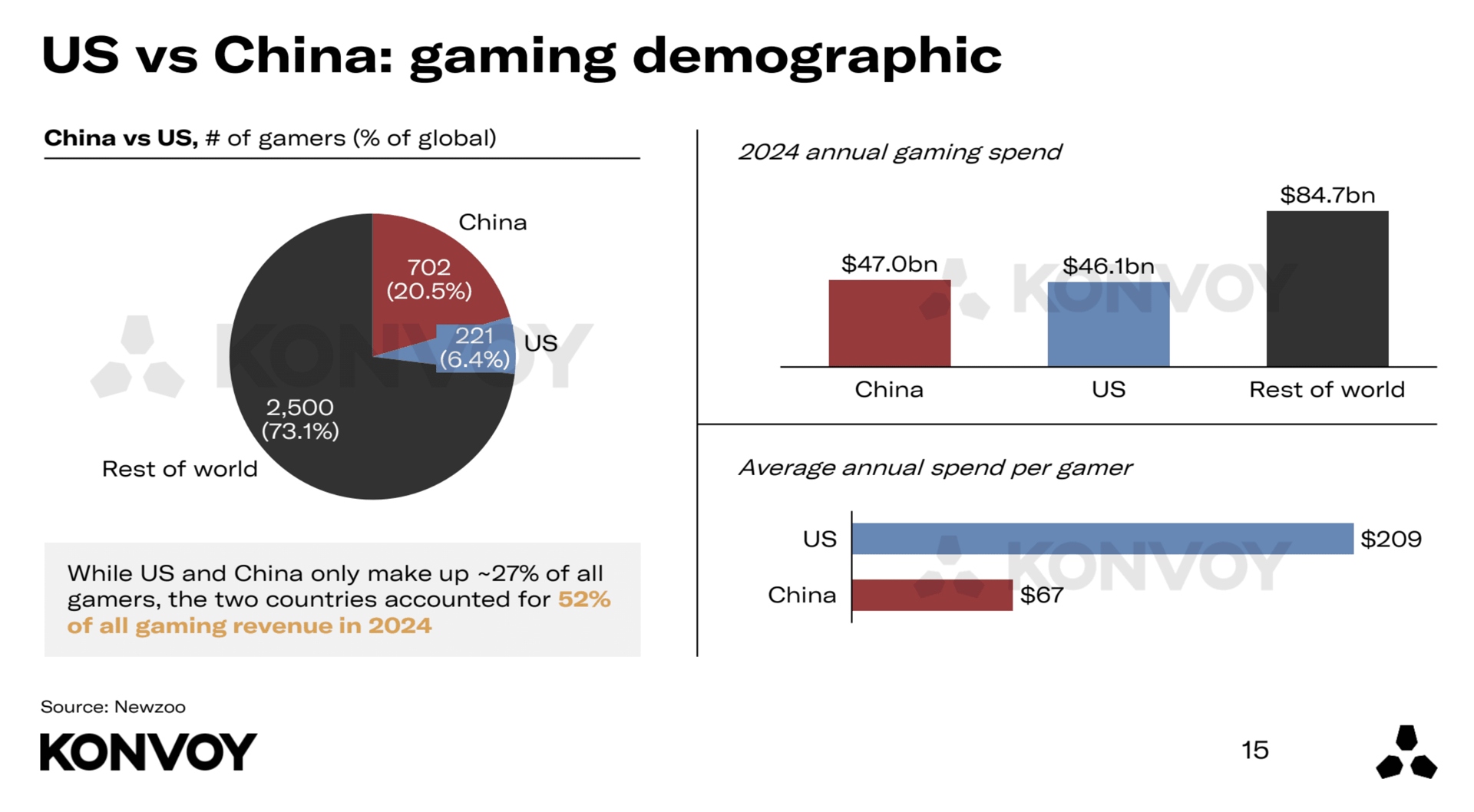

مقارنة إقليمية: الولايات المتحدة والصين

لا تزال الولايات المتحدة والصين أكبر سوقين للألعاب، لكن مساهماتهما تبدو مختلفة تماماً. في عام 2024، شكلت الولايات المتحدة 6.4% من اللاعبين العالميين لكنها حققت 26% من إيرادات الألعاب العالمية. ومثلت الصين 20.5% من اللاعبين العالميين وساهمت أيضاً بنسبة 26% من الإيرادات.

ينفق متوسط اللاعب في الولايات المتحدة ما يقرب من 3.1 مرة أكثر سنوياً من متوسط اللاعب الصيني. كما تتلقى الشركات الناشئة في مجال الألعاب التي تتخذ من الولايات المتحدة مقراً لها تمويلاً من رأس المال الجريء يزيد بمقدار 7.6 مرة عن الشركات الصينية، وهناك خمسة أضعاف عدد الشركات الناشئة الممولة من رأس المال الجريء في الولايات المتحدة. يشير ذلك إلى منظومة أقوى بكثير في مراحلها المبكرة على الجانب الأمريكي.

مقارنة إقليمية بين الولايات المتحدة والصين

الاندماج في الصناعة وإعادة الهيكلة الاستراتيجية

شهد الربع الأول من عام 2025 العديد من عمليات الاستحواذ رفيعة المستوى. حيث استحوذت Scopely على Niantic، وأغلقت Modern Times Group (MTG) صفقة استحواذها على Plarium. تعكس هذه الصفقات توجهاً أوسع: تقوم شركات الألعاب الكبرى بدمج عملياتها وإعادة التركيز على نقاط قوتها الأساسية. وتشير مبيعات Niantic و Plarium، إلى جانب الشائعات حول احتمال تخلي AppLovin عن قسم الألعاب لديها، إلى أن الشركات تعيد الهيكلة لتعزيز تركيزها الاستراتيجي وتحسين الكفاءة التشغيلية.

التأثير الجيوسياسي على صناعة الألعاب

تستمر التوترات الجيوسياسية في تشكيل مشهد الألعاب العالمي، لا سيما فيما يتعلق بالإجراءات التنظيمية الأمريكية التي تستهدف الكيانات المملوكة للصين. لا يزال وضع TikTok دون حل، مع حصول ByteDance على تمديد للمواعيد النهائية للامتثال. يبدو الحظر الكامل غير مرجح، خاصة بعد أن استأنفت المنصة خدمتها للمستخدمين في الولايات المتحدة بعد توقف قصير في يناير.

يُنظر حالياً إلى كونسورتيوم يضم Oracle و a16z و Silver Lake على أنه المشتري الأكثر احتمالاً لعمليات TikTok في الولايات المتحدة. ولا يزال التدقيق الأوسع على شركات الألعاب الصينية مكثفاً. وتعد شركة Riot Games المملوكة لشركة Tencent وشركة Epic Games المملوكة جزئياً لها من بين الكيانات التي قد تتأثر بمزيد من الإجراءات التنظيمية. كما تعتبر Lilith Games، وهي شركة صينية أخرى، معرضة للخطر في ظل المشهد السياسي المتطور.

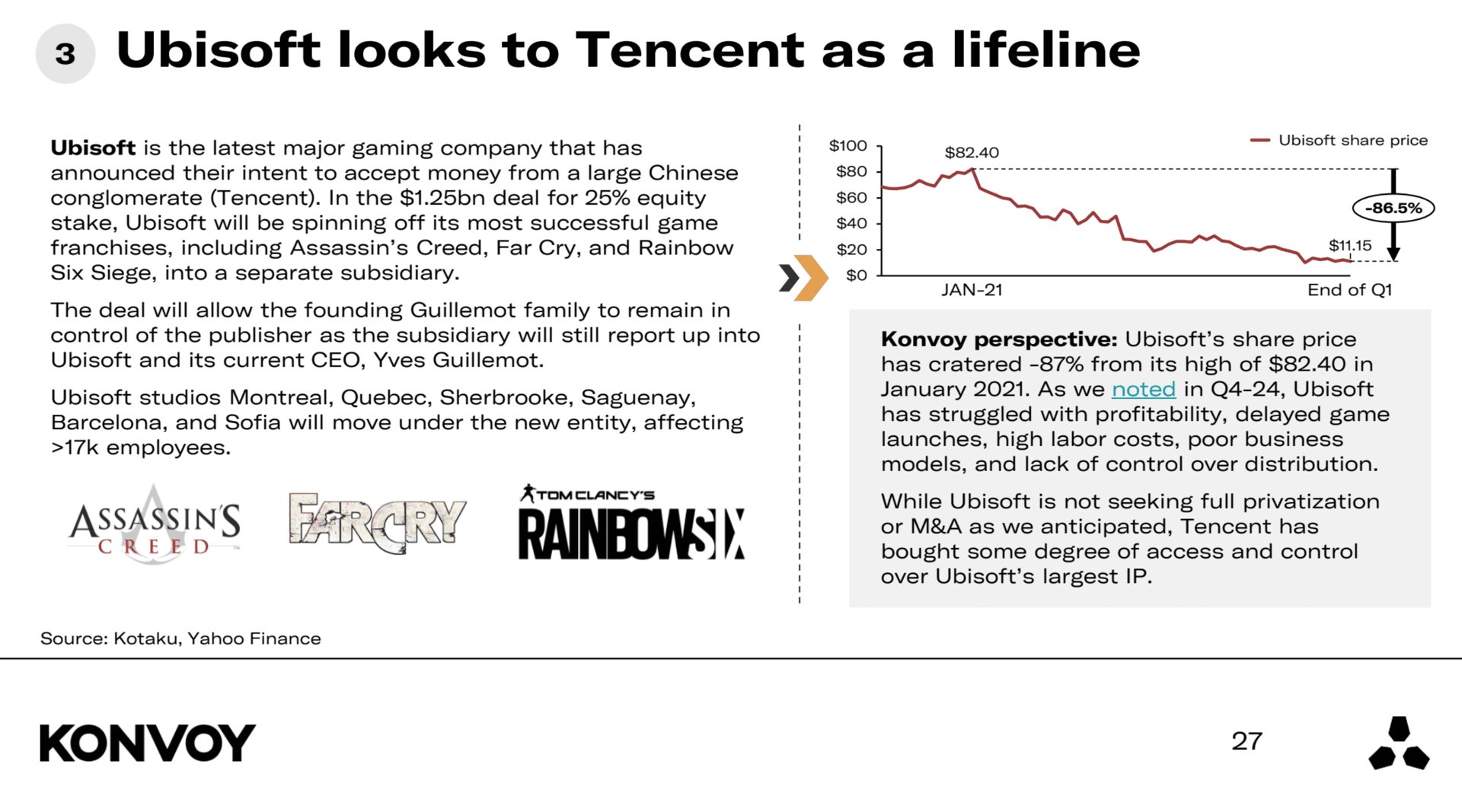

التموضع الاستراتيجي لشركة Ubisoft

لا تزال Ubisoft تعاني، حيث انخفض سعر سهمها بنسبة 87% تقريباً عن ذروته في يناير 2021. لا تسعى الشركة بنشاط للخصخصة الكاملة أو الاندماج، لكن Tencent زادت من نفوذها على الملكية الفكرية لشركة Ubisoft. يمنح هذا Tencent وصولاً استراتيجياً ويؤكد مدى أهمية السيطرة على الملكية الفكرية (IP) في بيئة الألعاب الحالية. استمرت تحديات Ubisoft لعدة أرباع الآن ولا تزال تشكل مصدر قلق كبير.

Ubisoft تتطلع إلى Tencent

التطورات في الذكاء الاصطناعي وتكنولوجيا الألعاب

يلعب الذكاء الاصطناعي دوراً أكبر في تطوير الألعاب. أطلقت Microsoft مؤخراً MUSE، وهو نموذج مصمم لتسريع المراحل الأولى من تصميم الألعاب من خلال التكرار والتعلم السريع. لا تزال حالات الاستخدام العملي لـ MUSE في طور الظهور، لكن الإصدار يشير إلى اهتمام Microsoft المستمر بالأدوات المدعومة بالذكاء الاصطناعي للألعاب. كما قدمت NVIDIA منصة ACE، وهي منصة مصممة لدعم الوكلاء المستقلين (autonomous agents) في الألعاب. تمتلك الشركة شراكات مع NetEase و KRAFTON و Wemade، على الرغم من أن التزامها طويل الأمد بعد هذه الصفقات الأولية ليس واضحاً تماماً بعد. تسلط هذه التحركات الضوء على التقارب المتزايد بين تكنولوجيا الذكاء الاصطناعي والترفيه التفاعلي.

إصدارات الأجهزة القادمة

من المقرر إطلاق جهازين بارزين للألعاب المحمولة في عام 2025: Switch 2 و Atari Gestation Go. يأتي Switch 2 بعد النجاح الهائل لجهاز Switch الأصلي من Nintendo، لكن التوقعات تشير إلى أن مبيعات أجهزته قد تنخفض بنسبة 25 إلى 40 بالمائة مقارنة بسلفه. أما Atari Gestation Go فهو جهاز بنمط ريترو يستهدف جمهوراً متخصصاً، على غرار المنتجات القائمة على النوستالجيا مثل Atari Flashback Portable. من غير المرجح أن يحدث تغييراً جذرياً في سوق المنصات الأوسع، لكنه يعكس اهتمام المستهلكين المستمر بتجارب الألعاب الكلاسيكية.

تظهر لقطة الربع الأول من عام 2025 صناعة ألعاب تواجه تحديات جيوسياسية واقتصادية بينما تتطور من خلال الاستثمارات الاستراتيجية، وتكامل التكنولوجيا، والتحولات في ديناميكيات السوق العالمية.