وفقًا للبيانات الحديثة من Konvoy، ابتعدت شركات رأس المال الاستثماري بشكل متزايد عن الاستثمارات الموجهة للمستهلكين على مدار العقد الماضي، مفضلةً الشركات التي تعمل بنظام الشركات (B2B). في عام 2024، تم توجيه 6% فقط من إجمالي استثمارات رأس المال الاستثماري من أكبر 100 شركة نشطة نحو قطاع المستهلكين. وقد أدى هذا التحول إلى تباطؤ ملحوظ في ظهور تطبيقات استهلاكية جديدة ذات انتشار جماهيري، مع عدد قليل من النجاحات البارزة في السنوات الأخيرة. تم إطلاق آخر التطبيقات الاستهلاكية واسعة الانتشار، مثل ChatGPT و TikTok، منذ سنوات، ومنذ ذلك الحين، كافحت المنصات الاستهلاكية الجديدة لاكتساب الزخم.

الدور المتنامي للألعاب في استثمارات المستهلكين

تراجع الاستثمار في المستهلكين

ساهمت عدة عوامل في هذا التراجع في الاستثمار في المستهلكين. فقد اعتُبرت برامج المؤسسات وشركات B2B أكثر ربحية، حيث إنها عادةً ما تولد دورات حياة أطول للعملاء وقيمًا أعلى مدى الحياة. بالإضافة إلى ذلك، غالبًا ما تحقق شركات المؤسسات تقييمات سوقية أعلى بسبب تدفقات إيراداتها المتوقعة ومعدلات الاحتفاظ القوية بها. كما كانت بيئة الاستثمار للشركات الموجهة للمؤسسات أكثر صحة، مع مسارات أسرع للاكتتابات العامة الأولية (IPOs) وعمليات اندماج واستحواذ أكثر تكرارًا.

وقد أدت تكاليف اكتساب العملاء المتزايدة إلى تثبيط شركات رأس المال الاستثماري عن متابعة استثمارات المستهلكين. فقد ارتفعت تكلفة اكتساب عملاء جدد بشكل كبير، مع تباين النفقات بشكل كبير عبر الصناعات. حتى في الإعلانات الرقمية، حيث تعتمد منصات المستهلكين بشكل كبير على التسويق المدفوع، ارتفعت تكلفة النقرة لإعلانات Google بنسبة 10% من عام 2023 إلى عام 2024، مما يجعل جذب مستخدمين جدد أكثر تكلفة من أي وقت مضى. وفي الوقت نفسه، عززت منصات التواصل الاجتماعي هيمنتها، حيث يقضي المستخدمون ما متوسطه 2.5 ساعة يوميًا على منصات مثل YouTube و TikTok و Instagram و Snapchat. وهذا السلوك الاستهلاكي الراسخ يجعل من الصعب على الوافدين الجدد اكتساب الرؤية والتنافس على اهتمام المستخدمين.

تحدٍ آخر للمنصات الاستهلاكية الجديدة هو قوة قادة السوق الحاليين. ففي صناعات مثل التمويل والنقل والتسوق والعقارات، تحافظ الشركات القائمة على تأثيرات شبكية قوية تجعل من الصعب على الشركات الناشئة المنافسة. وقد استقر المستهلكون إلى حد كبير على منصاتهم المفضلة، مما يجعلهم أقل عرضة للتحول إلى خدمات جديدة ما لم يكن العرض أفضل بكثير. وفي الوقت نفسه، أدت المخاوف بشأن الصحة المالية للمستهلكين إلى توخي بعض المستثمرين الحذر. ومع ذلك، تشير البيانات إلى أنه بينما زادت ديون بطاقات الائتمان بالقيمة المطلقة، إلا أنها تظل مستقرة بالنسبة إلى الناتج المحلي الإجمالي وأقل بكثير من مستويات الأزمة.

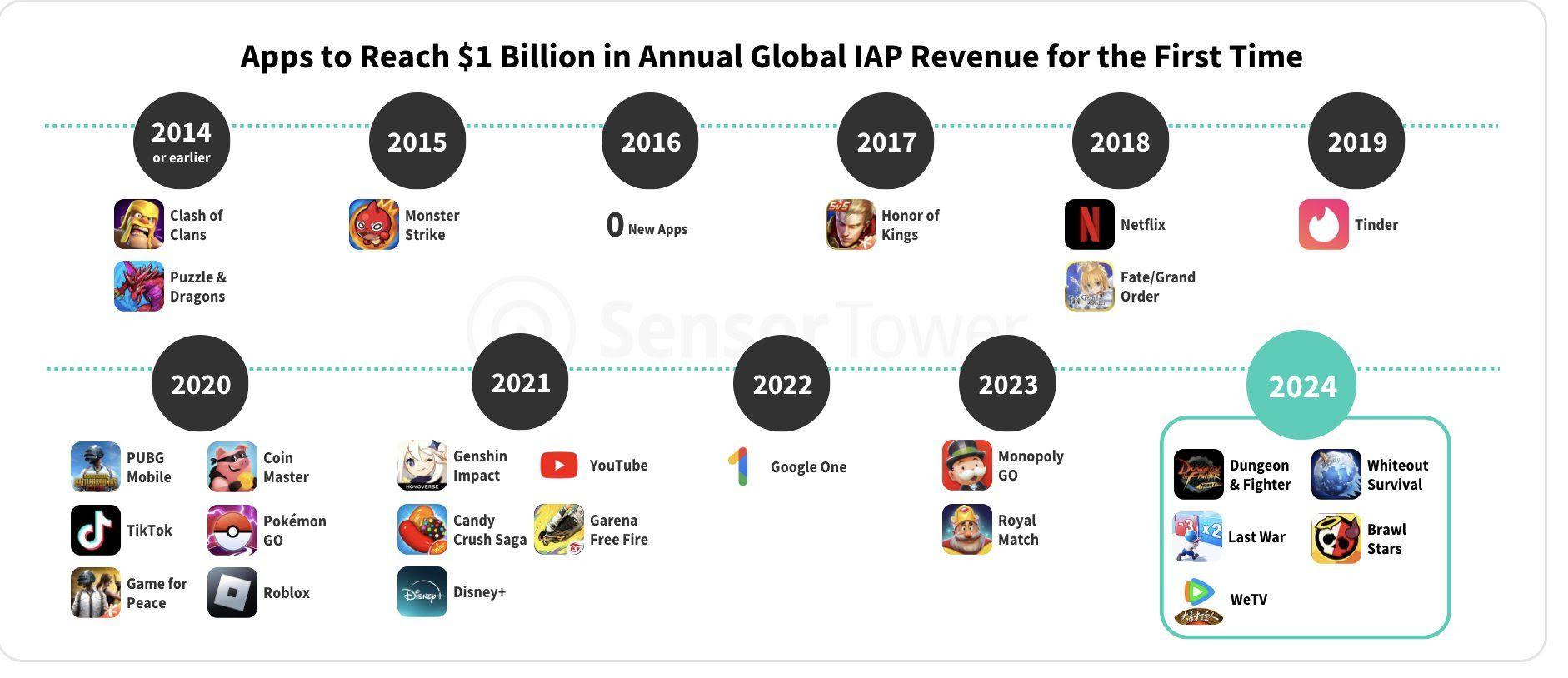

التطبيقات التي تصل إلى مليار دولار من الإيرادات السنوية العالمية من عمليات الشراء داخل التطبيق

الدور المتنامي للألعاب في استثمارات المستهلكين

على الرغم من التراجع الأوسع في الاستثمار في المستهلكين، برزت صناعة الألعاب كنقطة مضيئة. في الولايات المتحدة، تشكل شركات الألعاب "يونيكورن" - الشركات الخاصة التي تزيد قيمتها عن مليار دولار - 10% فقط من 100 شركة يونيكورن استهلاكية، ولكنها تمثل ما يقرب من 21% من إجمالي قيمة المؤسسة داخل القطاع. يسلط هذا التأثير الكبير الضوء على قدرة الألعاب على تحقيق عوائد مالية قوية والحفاظ على مشاركة المستهلكين بمرور الوقت.

تستفيد صناعة الألعاب من مزيج من تأثيرات الشبكة، والاحتفاظ العالي بالمستخدمين، واستراتيجيات تحقيق الدخل المتعددة، بما في ذلك عمليات الشراء داخل اللعبة، والإعلانات، والاشتراكات. على عكس العديد من المنصات الاستهلاكية التي تعاني من تراجع المستخدمين، غالبًا ما تبني شركات الألعاب الناجحة علاقات طويلة الأمد مع لاعبيها. بالإضافة إلى ذلك، أظهر قطاع الألعاب مرونة عبر الدورات الاقتصادية، مع بقاء الطلب قويًا حتى في الظروف الاقتصادية الكلية الصعبة.

يمكن أن تكون إمكانية حدوث أحداث سيولة في قطاع الألعاب على مدى العامين المقبلين حافزًا لتجديد اهتمام المستثمرين بأسواق المستهلكين. العديد من شركات الألعاب "يونيكورن" في وضع جيد للاكتتابات العامة الأولية أو عمليات الاستحواذ في عامي 2025 و 2026، مما قد يخلق زخمًا لاستثمارات إضافية في فئة المستهلكين الأوسع. إذا كانت هذه المخارج ناجحة، فقد تتحدى التصور بأن استثمارات المستهلكين أقل جاذبية من فرص B2B.

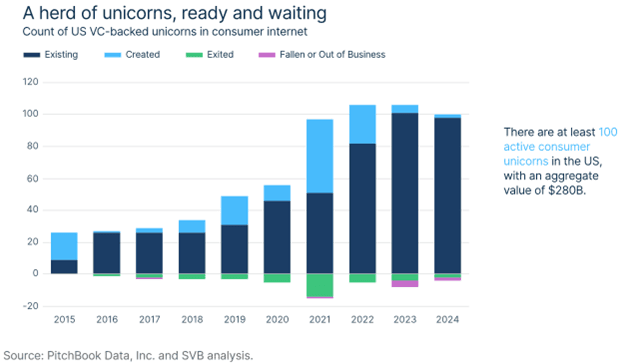

عدد شركات اليونيكورن المدعومة برأس المال الاستثماري في الولايات المتحدة

التوسع الدولي والانفصال عن الشركات

بالإضافة إلى الولايات المتحدة، أظهرت شركات الألعاب في الأسواق الدولية أيضًا نموًا قويًا وإمكانات استثمارية. اكتسبت شركات مثل Dream Games في تركيا، و Wildlife Studios في البرازيل، و miHoYo في الصين، و Mobile Premier League في الهند زخمًا كبيرًا وتساهم في الزخم العام في الاستثمارات المتعلقة بالألعاب. تسلط هذه الشركات الضوء على جاذبية الألعاب العالمية وقدرتها على النجاح عبر مناطق وظروف اقتصادية مختلفة.

بالإضافة إلى شركات الألعاب المستقلة، توجد بعض أصول الألعاب الرئيسية حاليًا ضمن كيانات شركات أكبر. Riot Games، المملوكة لشركة Tencent، و Twitch، المملوكة لشركة Amazon، هما مثالان بارزان. نظرًا للتوترات الجيوسياسية المستمرة، هناك تكهنات بأن Tencent قد تحتاج في النهاية إلى التخلي عن Riot Games، مما سيخلق عملية مزايدة تنافسية للغاية. وبالمثل، كافحت قسم الألعاب في Amazon لتأسيس موطئ قدم قوي، مما يثير تساؤلات حول ما إذا كان Twitch قد يُباع لمشترٍ يتوافق بشكل أفضل مع صناعة الألعاب.

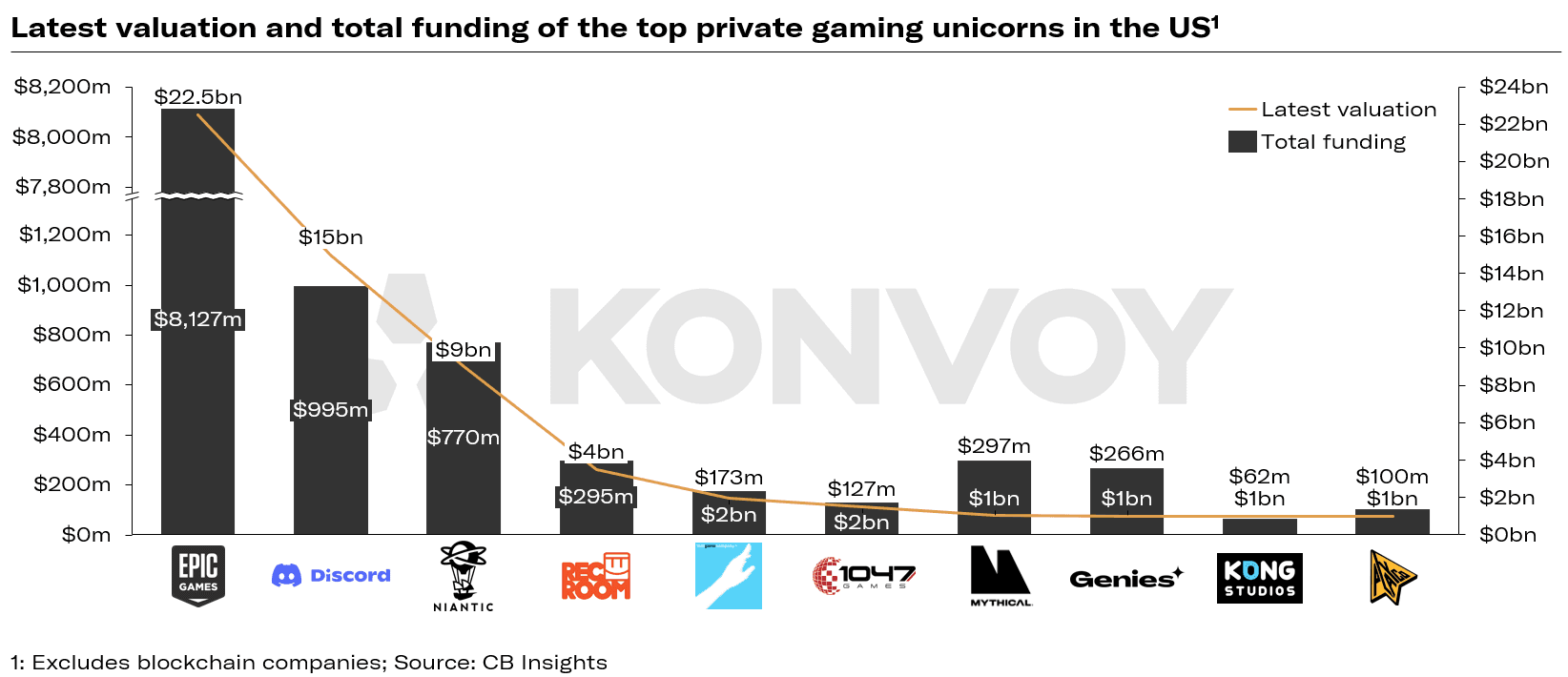

أحدث تقييم وإجمالي تمويل شركات اليونيكورن الرائدة في الألعاب الخاصة

مستقبل استثمار المستهلكين في الألعاب

من المرجح أن تكون الموجة التالية من استثمار المستهلكين مدفوعة بالألعاب، حيث تلعب الاكتتابات العامة الأولية وعمليات الاندماج القادمة دورًا محوريًا في تشكيل معنويات المستثمرين. يمثل نقص تمويل رأس المال الاستثماري الموجه نحو الشركات الاستهلاكية في السنوات الأخيرة فرصة فريدة للمستثمرين الراغبين في دخول هذا المجال. بينما لا تزال الشركات الناشئة الاستهلاكية تواجه تحديات مثل ارتفاع تكاليف الاستحواذ والمنافسة القوية من الشركات القائمة، فقد أظهر قطاع الألعاب قدرته على الازدهار في هذه البيئة.

مع استمرار الألعاب في توسيع نفوذها داخل قطاع المستهلكين، من المرجح أن تجذب اهتمامًا استثماريًا متجددًا. إن الأداء المالي لشركات الألعاب، جنبًا إلى جنب مع قدرتها على جذب المستخدمين والاحتفاظ بهم، يضعها كقوة رائدة في عودة استثمار المستهلكين. على مدى العقد المقبل، قد تتطلع شركات رأس المال الاستثماري بشكل متزايد إلى الألعاب كمحرك رئيسي للنمو ضمن فئة المستهلكين، مما يؤدي إلى فرص وابتكارات جديدة داخل القطاع.

المصدر: Konvoy