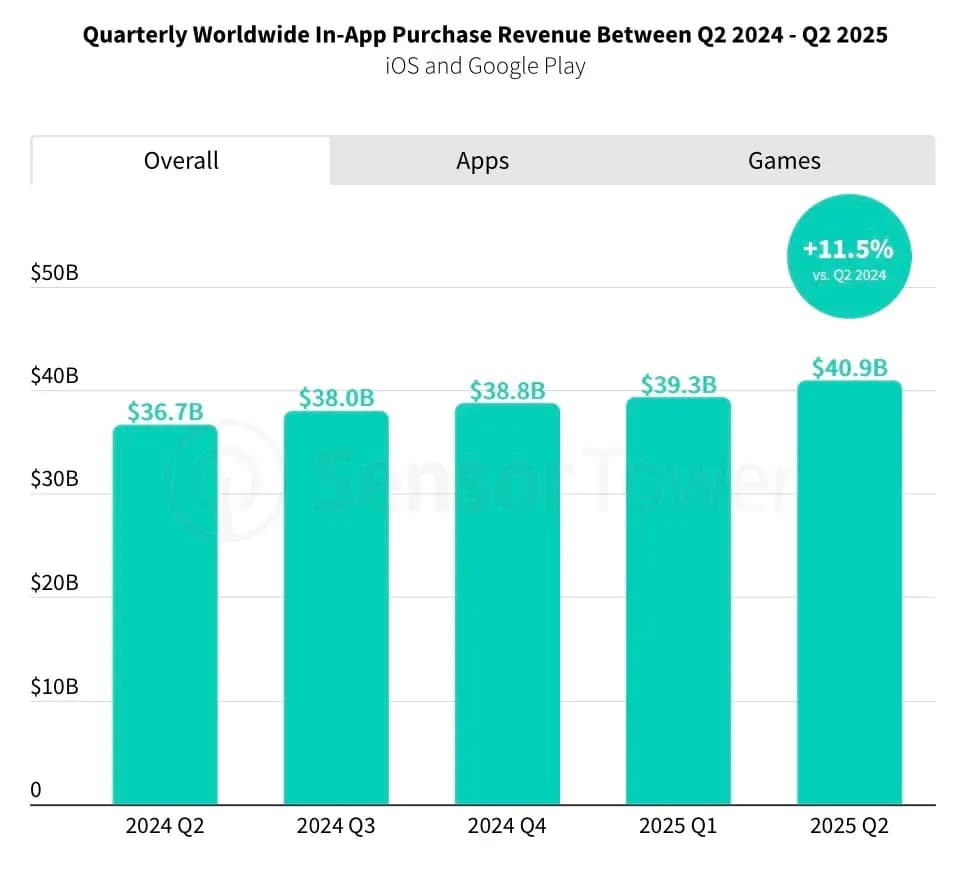

Das Q2 2025 markierte einen historischen Moment auf dem globalen Mobile-App-Markt. Zum ersten Mal generierten Nicht-Gaming-Apps mehr In-App-Purchase (IAP)-Umsätze als Games und machten damit 52% der gesamten IAP-Ausgaben aus. Dies stellt einen deutlichen Anstieg gegenüber dem Q2 2019 dar, als Nicht-Gaming-Apps nur 26% zum IAP-Umsatz beitrugen. Der gesamte Mobile-App-Markt bleibt hochaktiv, wobei die gesamten IAP-Käufe im Q2 2025 einen Wert von $40.9 Milliarden erreichten, was einem Anstieg von 11.5% im Vergleich zum Q2 2024 entspricht. Das Umsatzwachstum wird größtenteils von Nicht-Gaming-Apps getrieben, während Games nur minimal dazu beitrugen und $19.8 Milliarden generierten, was lediglich einem Plus von 0.7% gegenüber dem Vorjahr entspricht.

Q2 2025 Mobile Market Report

Plattform-Umsatztrends

iOS dominiert weiterhin die Umsatzgenerierung auf dem Mobile-App-Markt. Von den $40.9 Milliarden, die weltweit durch IAPs erzielt wurden, entfallen $28 Milliarden auf iOS. Selbst wenn man China ausschließt, wo Google Play nicht verfügbar ist, behält iOS einen Vorsprung von $10 Milliarden gegenüber Google Play. Trotz dieses Umsatzgefälles zeigten beide Plattformen ein ähnliches Wachstum im Jahresvergleich, wobei iOS und Google Play um 11.5% bzw. 11.6% zulegten.

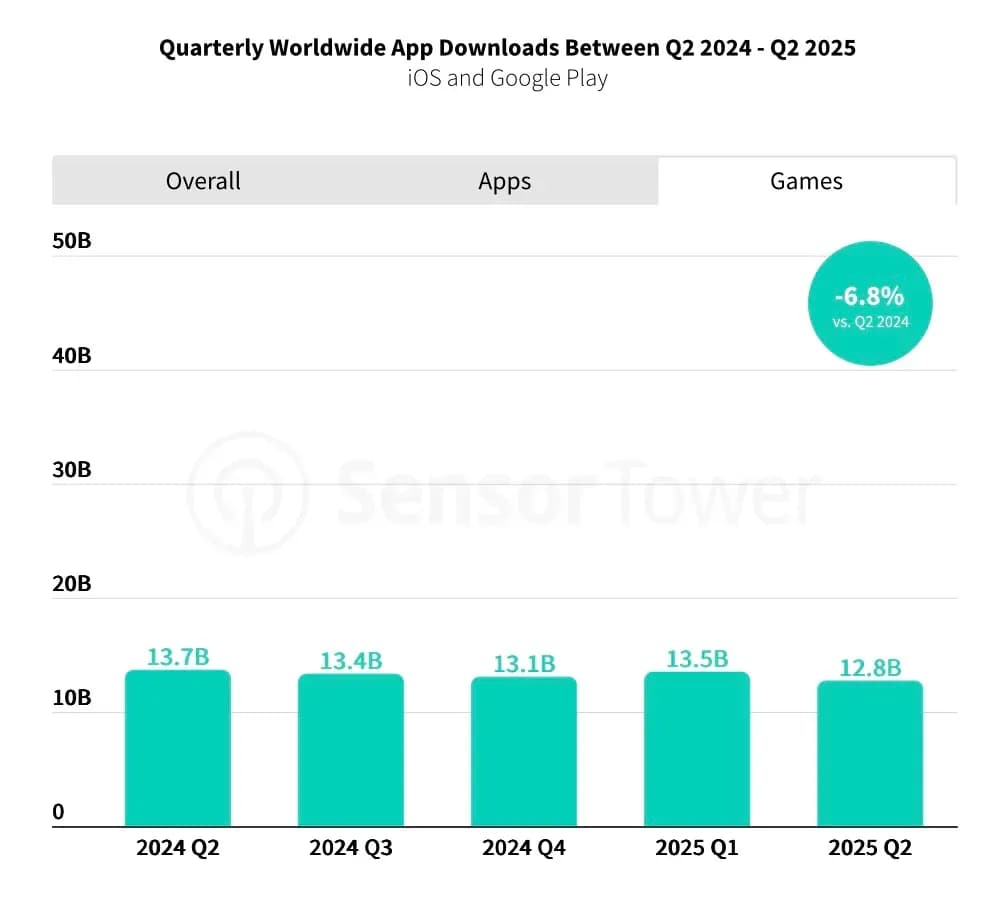

Bei den Downloads blieb der Markt im Vergleich zum Q2 2024 mit 36.6 Milliarden Installationen relativ statisch. Die Downloads von Nicht-Gaming-Apps wuchsen um 3.7% auf 23.8 Milliarden, während die Game-Installationen um 6.8% auf 12.8 Milliarden zurückgingen. Google Play führte bei den gesamten Downloads, zeigte jedoch im Q2 2025 einen negativen Trend, während iOS trotz geringerer absoluter Downloadzahlen weiter wuchs.

Q2 2025 Mobile Market Report

Dynamik des Mobile-Game-Marktes

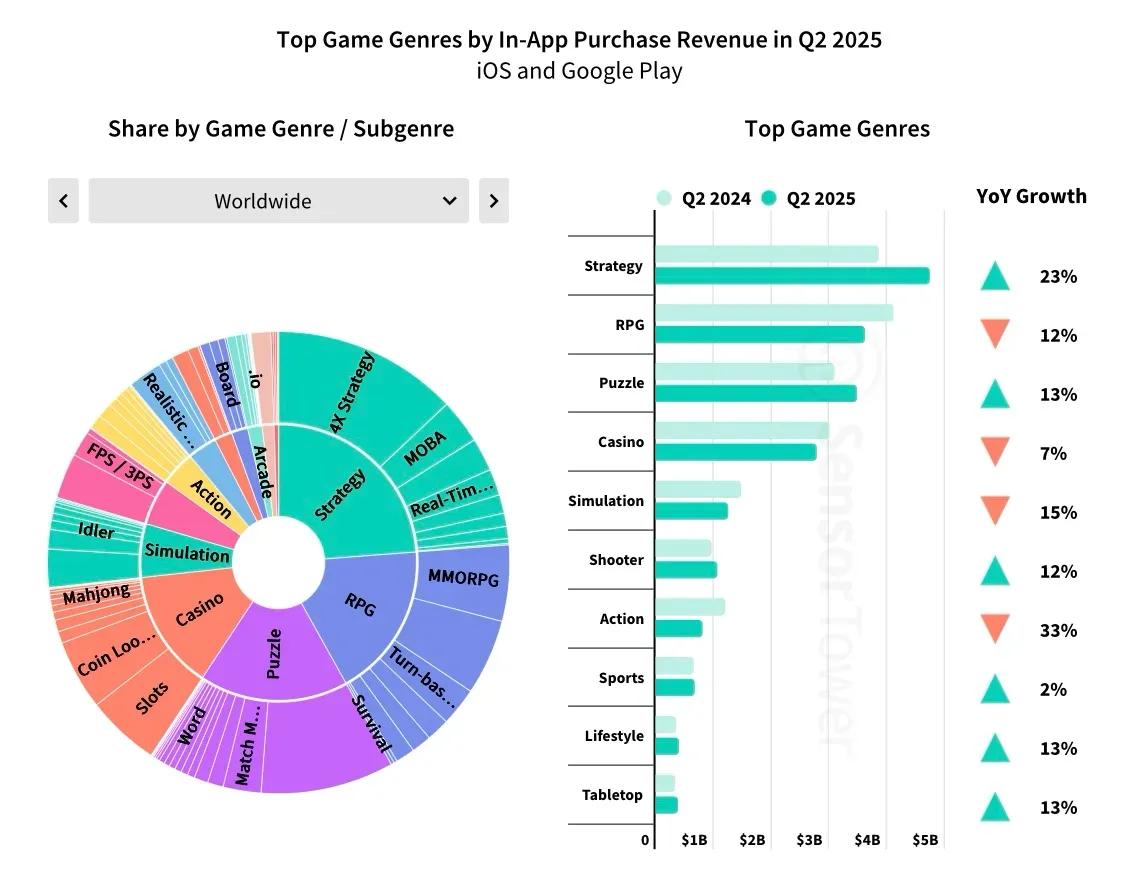

Die Performance von Mobile Games war im Q2 2025 je nach Genre unterschiedlich. Strategie-Games verzeichneten das höchste Wachstum beim IAP-Umsatz und legten im Jahresvergleich um 23% zu. Puzzle-Games folgten mit einem Anstieg von 13%, und Shooter-Games wuchsen um 12%. Im Gegensatz dazu verzeichneten mehrere beliebte Genres Umsatzrückgänge. RPGs gingen um 12% zurück, Casino-Games um 7%, Simulations-Games um 15% und Action-Games verzeichneten mit 33% den stärksten Rückgang. Sollten diese Trends anhalten, werden Puzzle-Games die RPGs in den Umsatz-Rankings wahrscheinlich überholen.

Bei den Downloads waren Strategie-Games das einzige Genre, das wuchs, und zwar um 5% im Vergleich zum Q2 2024, was größtenteils auf die Expansion von Titeln wie Kingshot zurückzuführen ist. Alle anderen wichtigen Genres verzeichneten einen Rückgang bei den Downloads. Diese Trends spiegeln eine breitere Verschiebung im Nutzerverhalten wider, bei der Nicht-Gaming-Apps stetig einen größeren Anteil sowohl am Umsatz als auch am User-Engagement erobern.

Q2 2025 Mobile Market Report

Top-Performance-Titel

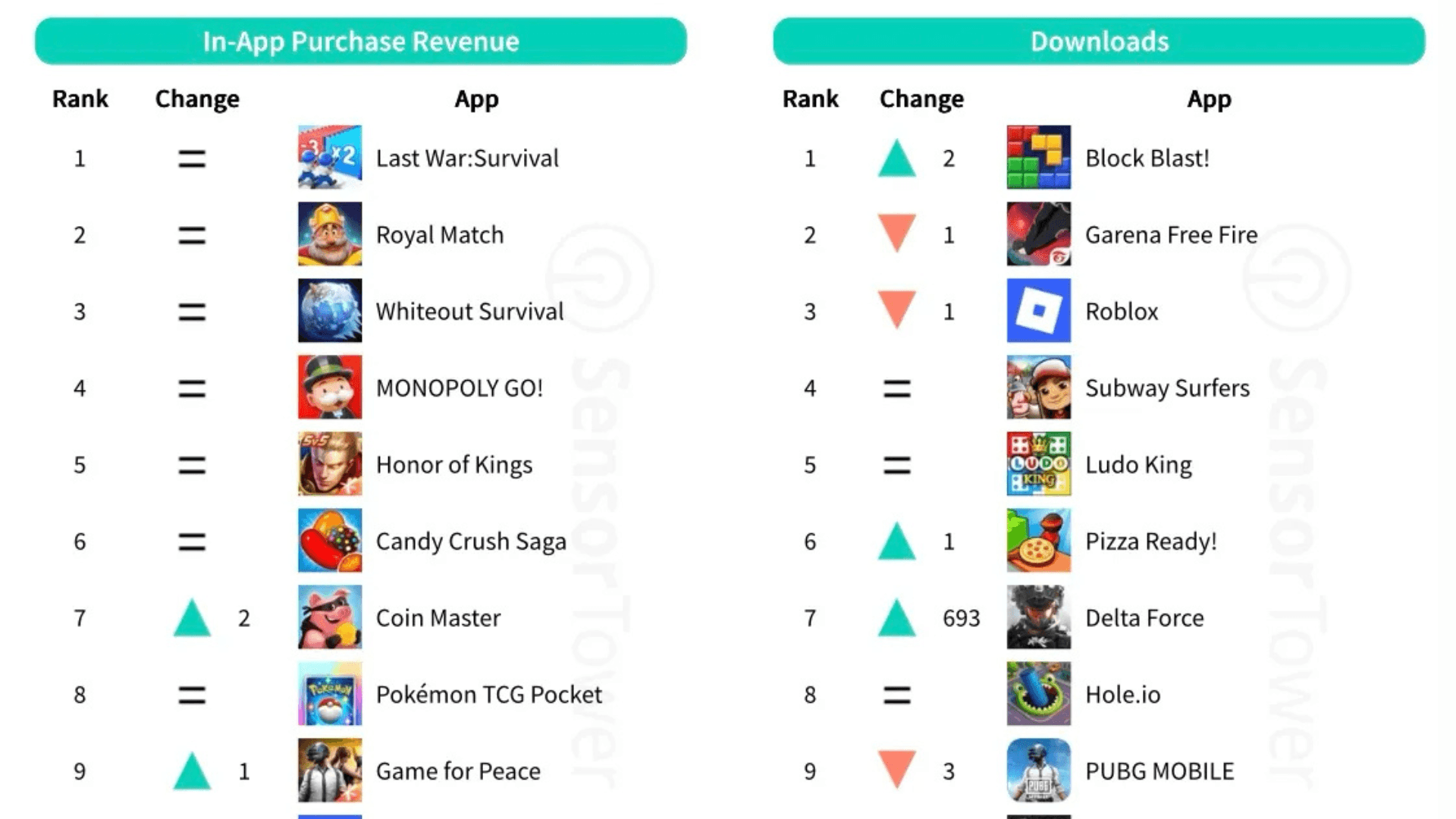

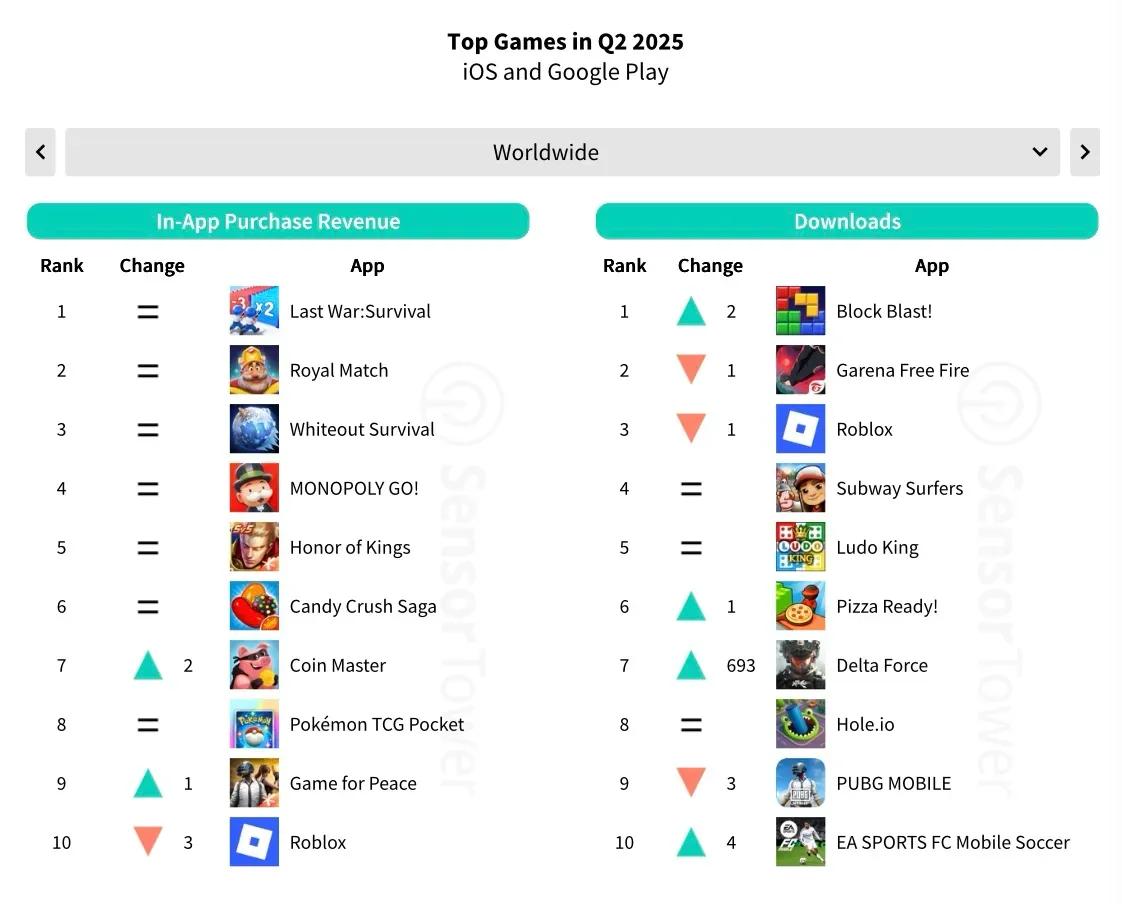

Zu den führenden Games nach Umsatz im Q2 2025 gehörten Last War: Survival, Royal Match, Whiteout Survival, MONOPOLY GO! und Honor of Kings. Die Top 10 der umsatzstärksten Titel blieben weitgehend konstant, ohne neue Einträge. Bei den Downloads führte Block Blast! den Markt an, gefolgt von Garena Free Fire, Roblox, Subway Surfers und Ludo King. Delta Force war bemerkenswert, da es auf dem siebten Platz in die Top 10 einstieg.

Die Games, die das höchste Umsatzwachstum gegenüber dem Vorquartal aufwiesen, waren SD Gundam G Generation Eternal, Kingshot und Seven Knights Re: BIRTH. Beim Download-Wachstum führte Delta Force das Q2 2025 an, gefolgt von Cookingdom und Music Piano 7. Diese Performance-Trends unterstreichen die anhaltende Wettbewerbsfähigkeit des Mobile-Gaming-Marktes, auch wenn sich das Gesamtwachstum der Game-Umsätze im Vergleich zu Nicht-Gaming-Anwendungen verlangsamt.

Q2 2025 Mobile Market Report

Implikationen für den Mobile-App-Markt

Die Daten aus dem Q2 2025 spiegeln eine allmähliche, aber signifikante Verschiebung im Mobile-Ökosystem wider. Nicht-Gaming-Apps, darunter Produktivitäts-, Social-Media-, Unterhaltungs- und Lifestyle-Anwendungen, treiben zunehmend das IAP-Umsatzwachstum voran. Die anhaltende Expansion dieser Kategorien, kombiniert mit einem stagnierenden oder rückläufigen Wachstum bei Game-Installationen und -Umsätzen, deutet auf einen reifenden Markt hin, in dem Monetarisierungsstrategien jenseits von Gaming immer einflussreicher werden. Plattformen wie iOS profitieren weiterhin von höheren Ausgaben pro Nutzer, während das Download-Volumen von Google Play zwar beträchtlich bleibt, sich das Wachstum jedoch verlangsamt hat.

Die im Q2 2025 beobachteten Trends verdeutlichen zudem potenzielle Chancen für aufstrebende Sektoren, einschließlich Apps, die mit Web3-Technologien integriert sind und sowohl bei Umsatz als auch bei User-Engagement an Zugkraft gewinnen. Der gesamte Mobile-App-Markt zeigt sich resilient, mit stabilen globalen Ausgaben und sich ändernden Nutzerpräferenzen, die diversifizierte App-Erlebnisse gegenüber reinem traditionellem Gaming bevorzugen. Hier sind alle erwähnten Games:

- Kingshot

- Last War: Survival

- Royal Match

- Whiteout Survival

- MONOPOLY GO!

- Honor of Kings

- Delta Force

- Block Blast!

- Garena Free Fire

- Roblox

- Subway Surfers

- Ludo King

- SD Gundam G Generation Eternal

- Seven Knights Re: BIRTH

- Cookingdom

- Music Piano 7