Konvoy Ventures hat seinen neuesten Bericht zum Stand der Venture-Capital-Finanzierung (VC) im Gaming-Bereich veröffentlicht, der einen Trend zur Stabilisierung innerhalb der Branche aufzeigt. Das gesamte VC-Finanzierungsvolumen stieg im Vergleich zum Vorquartal (QoQ) um etwa 1%, während Investitionen in der Wachstumsphase deutliche Zuwächse verzeichneten. Obwohl die Gesamtzahl der Finanzierungsdeals zurückging, zeigt die Branche trotz allgemeiner makroökonomischer Herausforderungen Anzeichen einer Normalisierung.

Konvoy Ventures Q3 2024 Bericht

Wichtige Highlights für Q3 2024

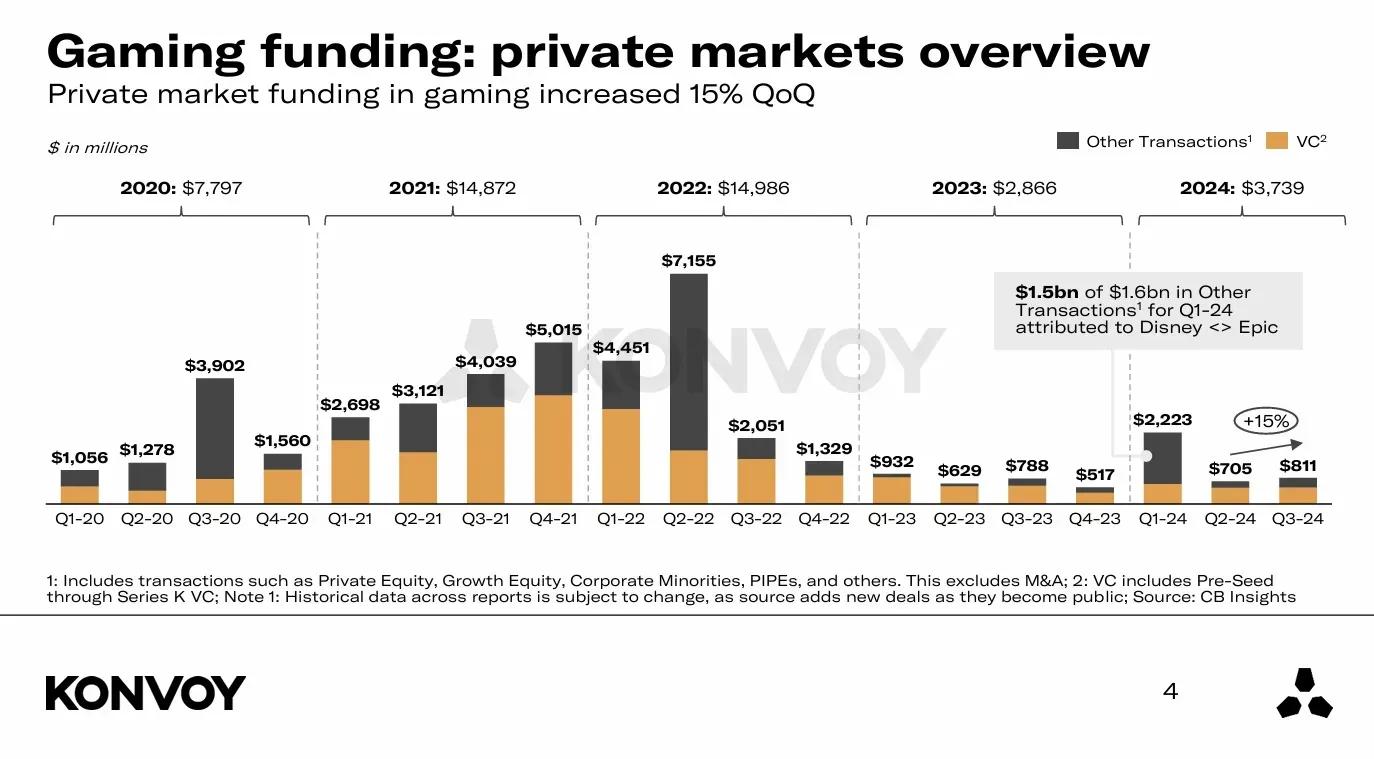

Die Analyse von Konvoy bietet eine detaillierte Aufschlüsselung der VC-Finanzierungstrends im Gaming-Sektor für das dritte Quartal 2024. Es wird prognostiziert, dass die Gaming-Branche bis Ende 2024 eine Marktgröße von $188 Milliarden erreichen und bis 2029 auf $223 Milliarden anwachsen wird. Im Q3 2024 erreichte die private Finanzierung im Gaming-Sektor $811 Millionen, was einem Anstieg von 15% gegenüber dem Vorquartal entspricht. Disneys Investition in Höhe von $1,5 Milliarden in Epic Games hatte einen erheblichen Einfluss auf die gesamte Finanzierungslandschaft.

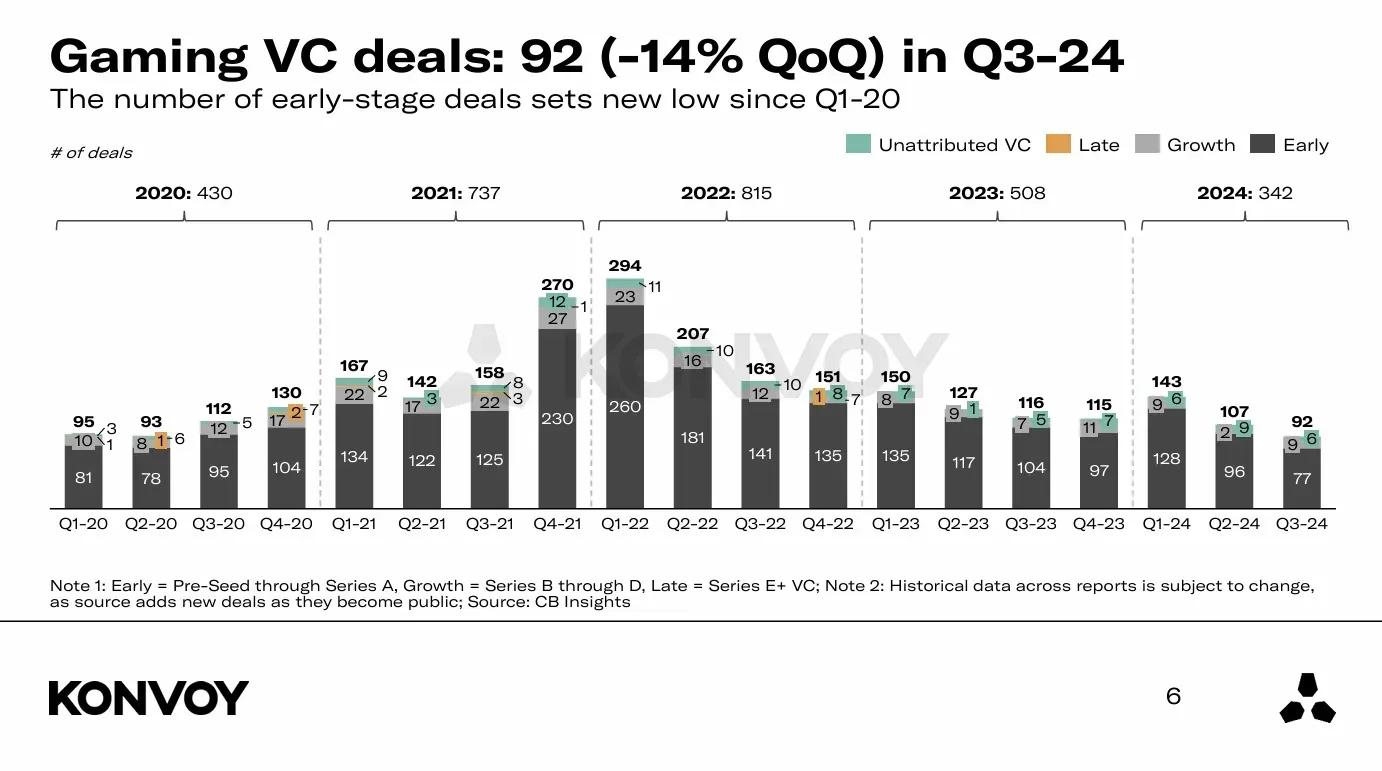

Die Gesamtzahl der VC-Deals lag im Q3 bei 92, was einem Rückgang von 14% gegenüber dem Vorquartal entspricht. Die Finanzierung in der Wachstumsphase verzeichnete jedoch einen Aufwärtstrend. Die Finanzierung für Series B-D-Investitionen erreichte $262 Millionen und übertraf damit den Durchschnitt von $159 Millionen aus dem Jahr 2023. Die Finanzierung in der Frühphase, die von Pre-Seed- bis zu Series-A-Runden reicht, erreichte den niedrigsten Stand seit Q1 2020. Diese Verschiebung deutet darauf hin, dass sich der Fokus der Investoren von Frühphasen-Ventures hin zu reiferen Unternehmen verlagert, die ein etabliertes Wachstumspotenzial aufweisen.

Gaming VC-Deals: 92 in Q2 2024

Sparen Sie bei Ihren Spielen.

Bis zu 80% Rabatt sichern

KI-gestützte Investitionen gewinnen an Bedeutung

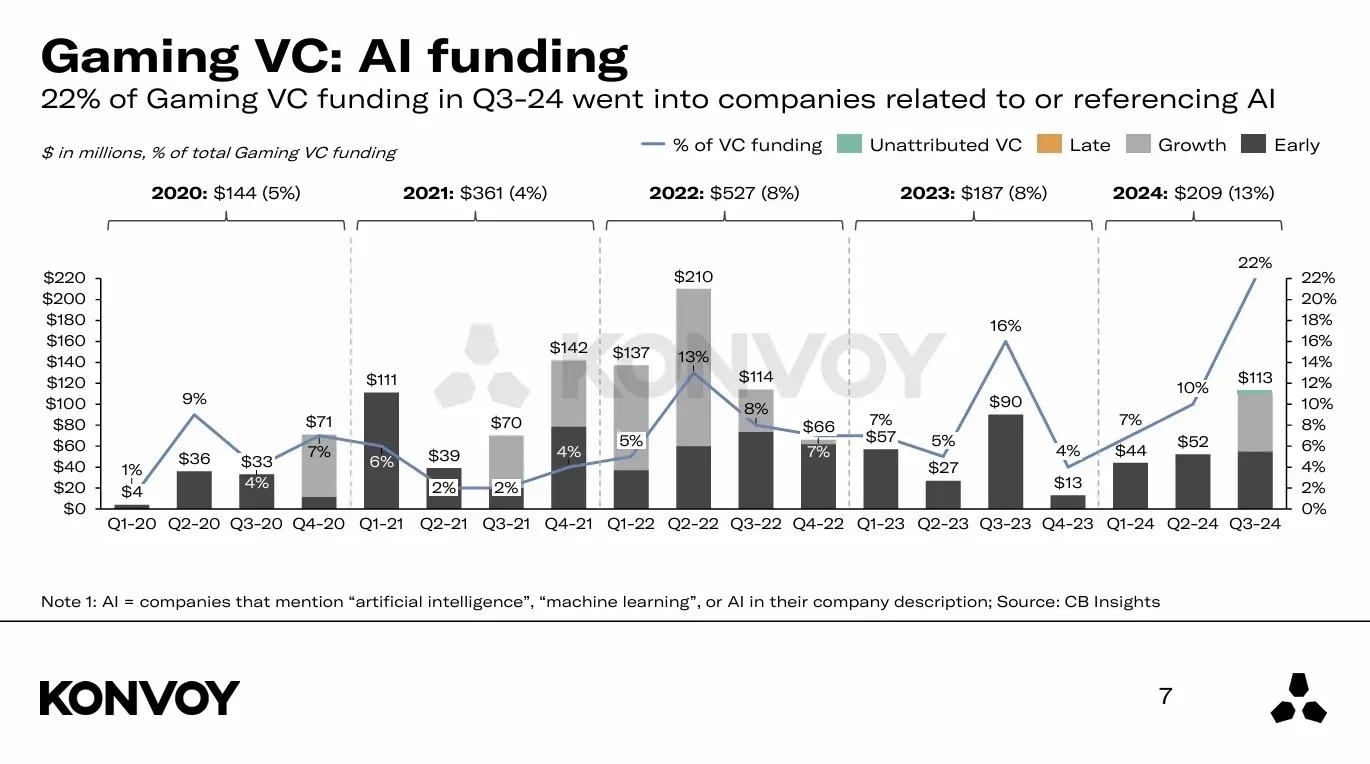

Ein wesentlicher Trend, den die Ergebnisse von Konvoy hervorheben, ist die verstärkte Investition in Gaming-Unternehmen, die sich mit künstlicher Intelligenz (KI) und Web3 befassen. Im Q3 2024 entfielen auf KI-bezogene Unternehmen 22% der gesamten Finanzierung, was $113 Millionen entspricht, gegenüber 10% und $52 Millionen im Q2. Zwei der größten KI-Investitionen in diesem Zeitraum waren die Finanzierungsrunde von Volley über $55 Millionen und die Series-A-Runde von Series Entertainment über $28 Millionen. Diese beträchtlichen Investitionen unterstreichen das wachsende Interesse an der Rolle von KI bei der Verbesserung von Spielerlebnissen.

Jason Chapman, Managing Partner bei Konvoy Ventures, stellte das große Interesse von Investoren an Blockchain- und KI-gestützten Gaming-Startups fest, insbesondere an solchen, die sich auf virtuelle Charaktere konzentrieren, welche das Engagement der Spieler bereichern. Chapman wies darauf hin, dass KI-gestützte Tools für die Spieleentwicklung immer wichtiger werden und Studios dabei helfen, Inhalte effizienter zu produzieren und zu verfeinern. Der Fokus auf KI-basierte Lösungen spiegelt das branchenweite Bestreben wider, Produktionsprozesse wie die Erstellung von Art-Assets und Videos zu rationalisieren, die für Spieleentwickler erhebliche Kosten verursachen.

Gaming VC: KI-Finanzierung

Herausforderungen für traditionelle Content-Studios

Trotz des Aufwärtstrends in bestimmten Bereichen haben es traditionelle Content-Studios schwerer, VC-Finanzierungen zu sichern. Der Markt erlebt eine Verknappung der Finanzierung für inhaltsorientierte Studios, da Venture Capitalists ihre Aufmerksamkeit auf Unternehmen mit technologischen Innovationen verlagern, insbesondere auf KI-bezogene Fortschritte. Die reine Erstellung von Inhalten stellt für Investoren in diesem Stadium möglicherweise kein überzeugendes Argument mehr dar, was zu weniger Deals für Studios führt, die sich ausschließlich auf die traditionelle Spieleentwicklung konzentrieren.

Die neuesten Ergebnisse deuten auf eine Stabilisierung der Gaming-VC-Finanzierung in den letzten sechs Quartalen hin, was auf eine mögliche Rückkehr zu einer normalisierten Investitionslandschaft hindeutet. Diese Entwicklung vollzieht sich trotz anhaltender makroökonomischer Unsicherheiten und unterstreicht die Widerstandsfähigkeit des Gaming-Sektors. Chapman betonte, dass die Branche zwar weiterhin die Zeit und das Interesse der Menschen bindet, sich die Prioritäten der Investoren jedoch weiterentwickeln, mit einer stärkeren Tendenz zu Unternehmen in der Wachstumsphase und technologiegetriebenen Innovationen.

Gaming-Finanzierung: Übersicht der privaten Märkte

Regionale Einblicke und abschließende Gedanken

Der umfassende Gaming Industry Report von Konvoy bietet zusätzliche regionale Einblicke und Daten, die auf der Website des Unternehmens eingesehen werden können. Die Daten für Q3 2024 zeichnen das Bild eines sich stabilisierenden Gaming-VC-Marktes mit bemerkenswertem Wachstum bei Investitionen in späteren Phasen und einem wachsenden Fokus auf KI-gestützte Technologien.

Während die Gesamtzahl der Deals zurückgegangen ist, deuten die gestiegenen Finanzierungsvolumina und das Interesse an technologischen Innovationen auf eine Branche hin, die sich an neue Erwartungen der Investoren anpasst. Da Gaming sowohl in Bezug auf die Marktgröße als auch auf die technologische Raffinesse weiter wächst, bieten die in diesem Bericht hervorgehobenen Trends wertvolle Einblicke in die zukünftige Ausrichtung von Venture Capital in diesem Sektor. Den vollständigen Bericht können Sie hier lesen.