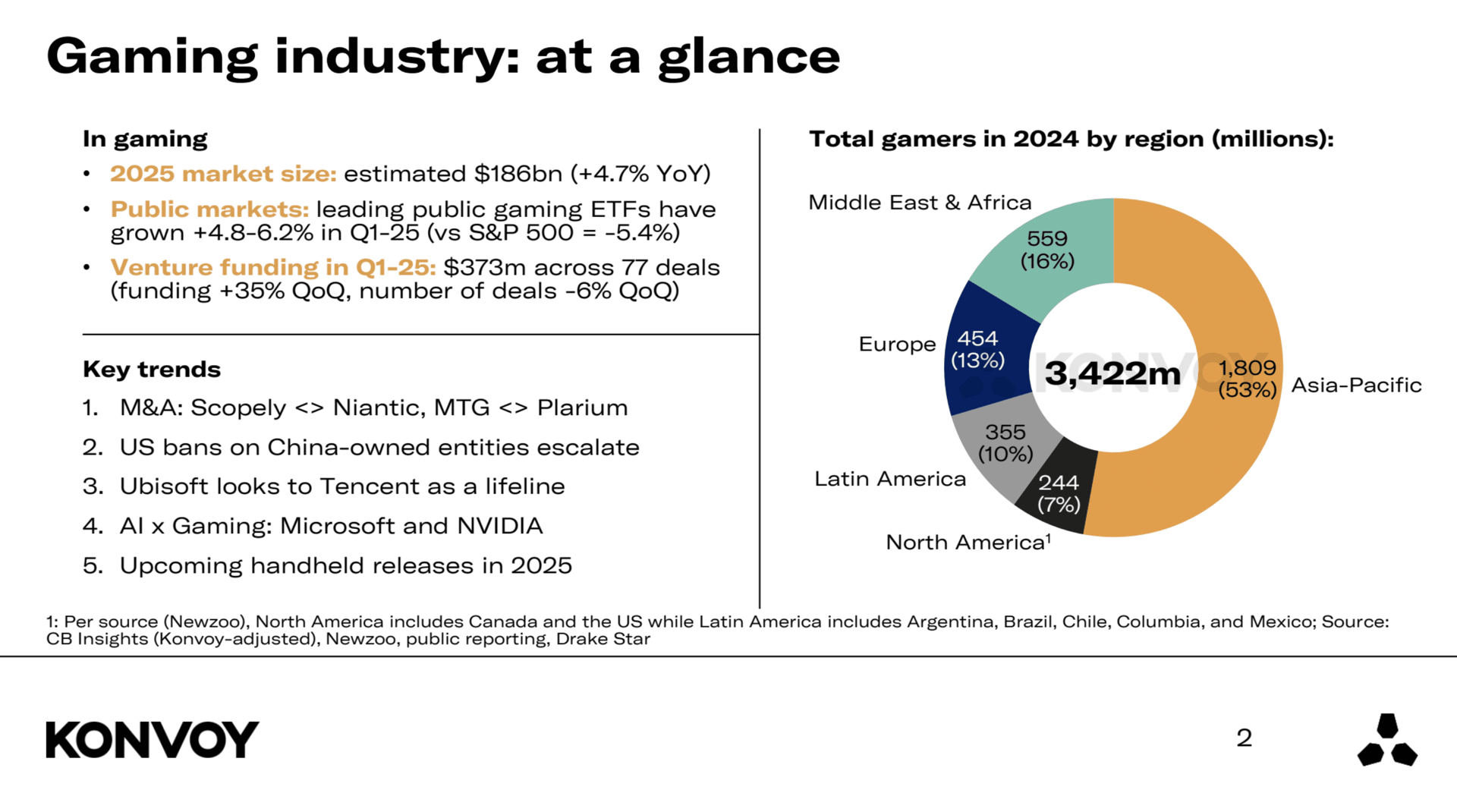

Der globale Gaming-Markt wird bis 2026 voraussichtlich ein Volumen von $186 Milliarden erreichen, was einem Anstieg von 4.7% im Jahresvergleich entspricht. Dieses moderate, aber beständige Wachstum spiegelt das anhaltende Engagement der Konsumenten, die Expansion digitaler Distributionsplattformen und die nachhaltige Relevanz von Gaming als Mainstream-Unterhaltungsform wider. Trotz eines dynamischen makroökonomischen Umfelds beweist die Branche weiterhin Resilienz und eine stabile Aufwärtsdynamik.

Konvoy Gaming Industry Report Summary Q1 2025

Investment-Trends

Der Gaming-Sektor konnte im Q1 2025 Risikokapital in Höhe von $373 Millionen einsammeln. Das ist ein Sprung von 35% gegenüber dem Vorquartal, was darauf hindeutet, dass Investoren nach einigen ruhigen Monaten wieder aktiver werden. Betrachtet man jedoch den Jahresvergleich, ändert sich das Bild: Die Finanzierung ist im Vergleich zum Q1 2024 um 41% zurückgegangen, was auf ein insgesamt vorsichtigeres Investitionsumfeld hindeutet. Die Anzahl der Deals lag im Quartal bei 77, was einem Rückgang von 6% gegenüber dem Vorquartal und 51% gegenüber dem gleichen Zeitraum des Vorjahres entspricht. Weniger Deals, aber höhere Investitionssummen bedeuten, dass Investoren bei der Auswahl ihrer Investments selektiver vorgehen.

Sichern Sie sich 1 Monat GTA+ Abonnement mit Ihrer Vorbestellung.

GTA 6 jetzt vorbestellen

Performance am öffentlichen Markt

Gaming-fokussierte ETFs verzeichneten ein starkes erstes Quartal und übertrafen die breiteren Markt-Benchmarks. Der ESPO ETF stieg um 4.8%, während der HERO ETF um 6.2% zulegte. Unterdessen fiel der S&P 500 im bisherigen Jahresverlauf um 5.4%. Diese Divergenz zeigt, dass sich börsennotierte Gaming-Unternehmen besser behaupten konnten als der Gesamtmarkt, wahrscheinlich dank des anhaltenden Vertrauens der Investoren in den Sektor trotz Volatilität an anderer Stelle.

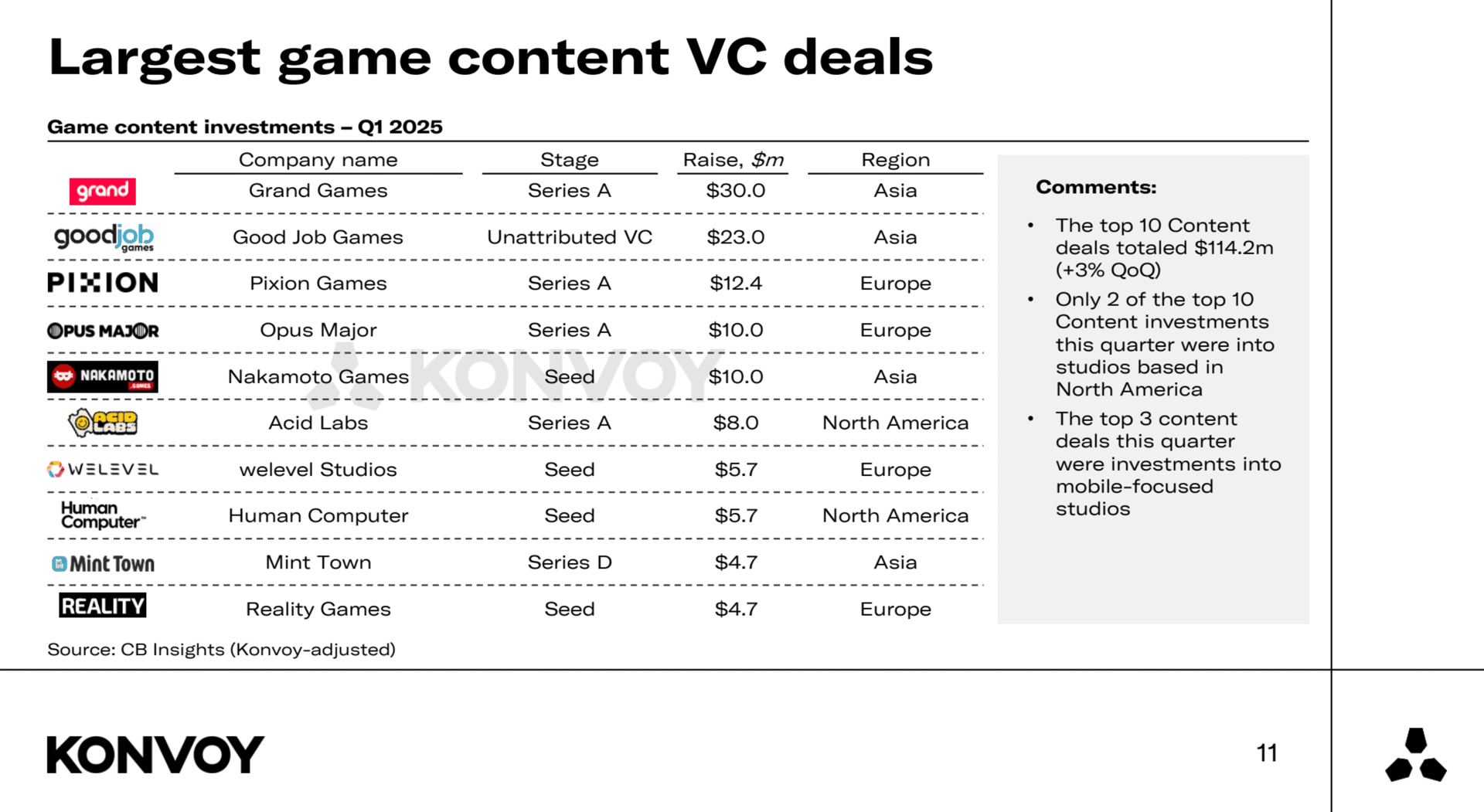

Größte VC-Deals im Bereich Game Content

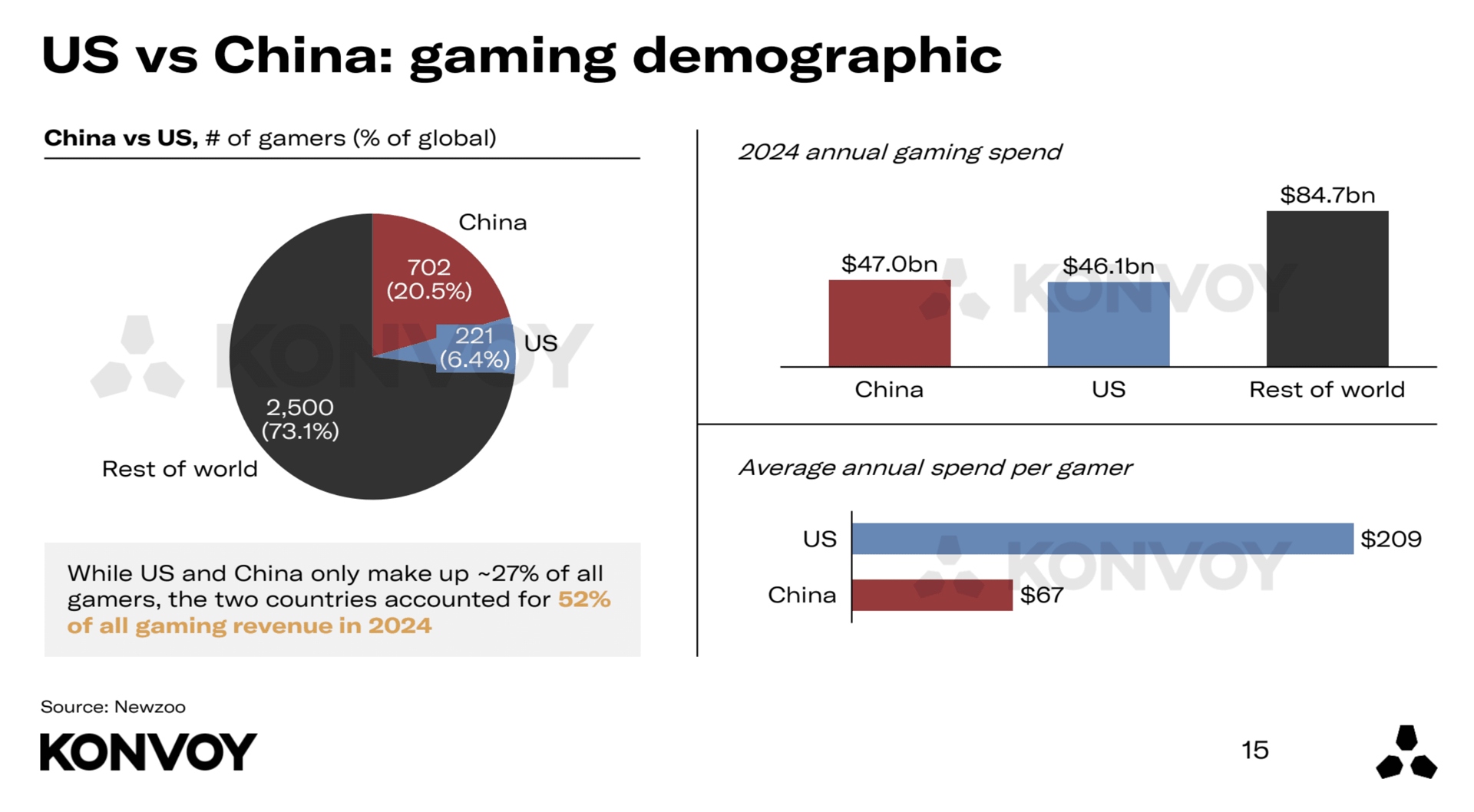

Regionaler Vergleich: USA und China

Die USA und China bleiben die beiden größten Gaming-Märkte, aber ihre Beiträge unterscheiden sich stark. Im Jahr 2024 stellten die USA 6.4% der weltweiten Gamer, generierten jedoch 26% des globalen Gaming-Umsatzes. China repräsentierte 20.5% der weltweiten Gamer und trug ebenfalls 26% zum Umsatz bei.

Der durchschnittliche US-Gamer gibt pro Jahr etwa 3,1-mal mehr aus als der durchschnittliche chinesische Gamer. In den USA ansässige Gaming-Startups erhalten zudem 7,6-mal mehr Risikokapital als chinesische Unternehmen, und es gibt fünfmal so viele VC-finanzierte Gaming-Startups in den USA. Dies deutet auf ein deutlich stärkeres Early-Stage-Ökosystem auf amerikanischer Seite hin.

Regionaler Vergleich USA vs. China

Branchenkonsolidierung und strategische Umstrukturierung

Im Q1 2025 gab es mehrere hochkarätige Übernahmen. Scopely übernahm Niantic und die Modern Times Group (MTG) schloss die Akquisition von Plarium ab. Diese Deals spiegeln einen breiteren Trend wider: Große Gaming-Unternehmen konsolidieren ihre Betriebsabläufe und fokussieren sich wieder auf ihre Kernkompetenzen. Die Verkäufe von Niantic und Plarium sowie Gerüchte über eine mögliche Abspaltung der Gaming-Sparte von AppLovin deuten darauf hin, dass Unternehmen ihre Strukturen anpassen, um ihren strategischen Fokus zu schärfen und die operative Effizienz zu steigern.

Geopolitischer Einfluss auf die Gaming-Industrie

Geopolitische Spannungen prägen weiterhin die globale Gaming-Landschaft, insbesondere im Hinblick auf regulatorische Maßnahmen der USA gegen Unternehmen in chinesischem Besitz. Die Situation um TikTok bleibt ungeklärt, wobei ByteDance verlängerte Compliance-Fristen erhalten hat. Ein vollständiges Verbot erscheint unwahrscheinlich, zumal die Plattform den Dienst für US-Nutzer nach einer kurzen Abschaltung im Januar wieder aufgenommen hat.

Ein Konsortium bestehend aus Oracle, a16z und Silver Lake gilt derzeit als wahrscheinlichster Käufer des US-Geschäfts von TikTok. Die genauere Prüfung chinesischer Gaming-Unternehmen bleibt intensiv. Das zu Tencent gehörende Riot Games und das teilweise zu Tencent gehörende Epic Games gehören zu den Unternehmen, die von weiteren regulatorischen Maßnahmen betroffen sein könnten. Lilith Games, ein weiteres chinesisches Unternehmen, gilt im sich wandelnden politischen Umfeld ebenfalls als gefährdet.

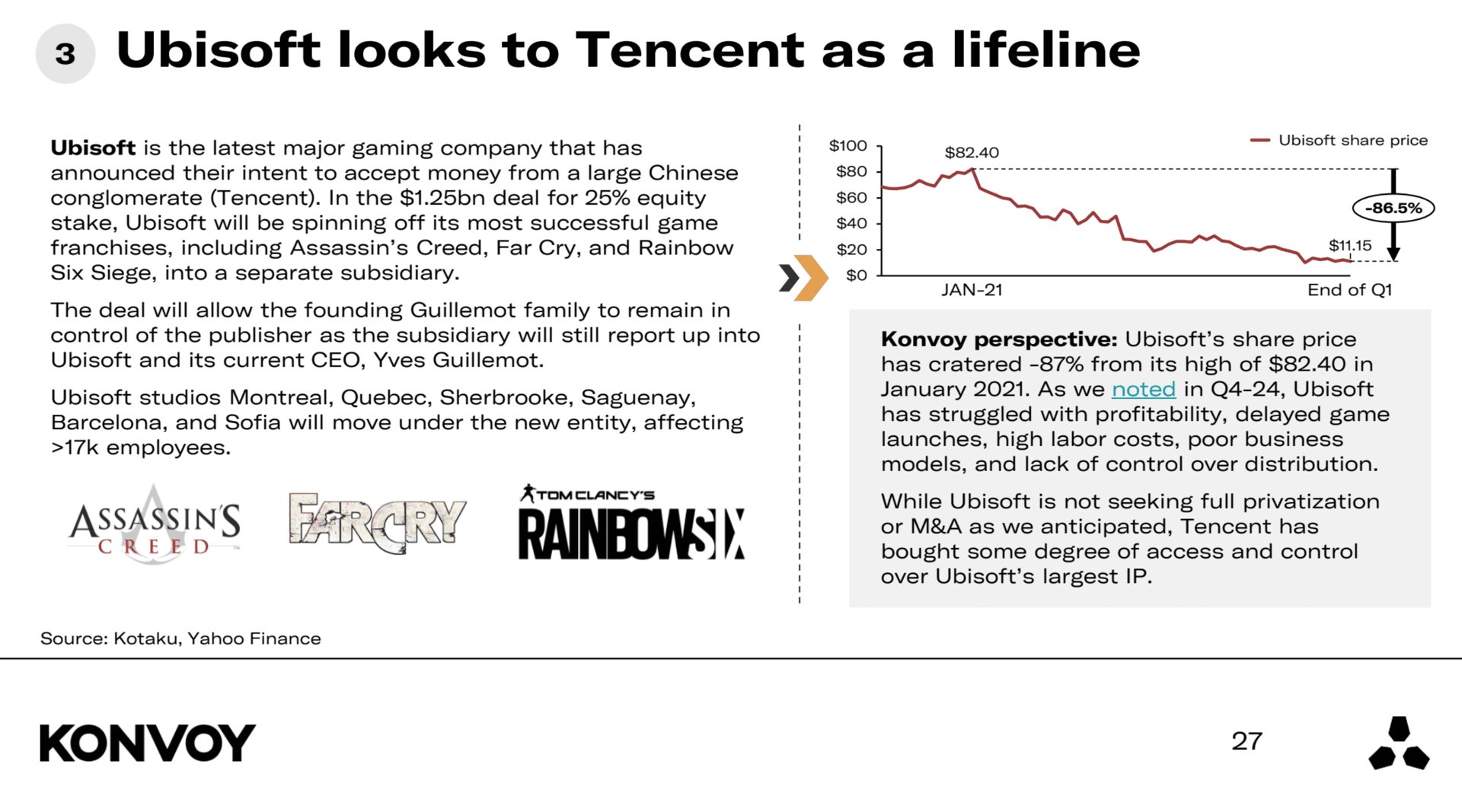

Strategische Positionierung von Ubisoft

Ubisoft kämpft weiterhin mit Problemen. Der Aktienkurs liegt etwa 87% unter seinem Höchststand von Januar 2021. Das Unternehmen strebt derzeit keine vollständige Privatisierung oder Fusion an, aber Tencent hat seinen Einfluss auf das geistige Eigentum (IP) von Ubisoft verstärkt. Dies verschafft Tencent strategischen Zugang und unterstreicht, wie entscheidend die Kontrolle über IP im aktuellen Gaming-Umfeld geworden ist. Die Herausforderungen bei Ubisoft bestehen nun schon seit mehreren Quartalen und bleiben ein großes Sorgenkind.

Ubisoft setzt auf Tencent

Entwicklungen bei KI und Gaming-Technologie

Künstliche Intelligenz spielt eine immer größere Rolle in der Spieleentwicklung. Microsoft hat kürzlich MUSE eingeführt, ein Modell, das darauf ausgelegt ist, die frühen Phasen des Spieldesigns durch schnellere Iteration und Lernprozesse zu beschleunigen. Praktische Anwendungsfälle für MUSE zeichnen sich erst ab, aber die Veröffentlichung signalisiert Microsofts anhaltendes Interesse an KI-gesteuerten Tools für das Gaming. NVIDIA stellte zudem ACE vor, eine Plattform zur Unterstützung autonomer Agenten in Games. Das Unternehmen unterhält Partnerschaften mit NetEase, KRAFTON und Wemade, wobei das langfristige Engagement über diese ersten Deals hinaus noch nicht vollständig geklärt ist. Diese Schritte unterstreichen die zunehmende Konvergenz von KI-Technologie und interaktiver Unterhaltung.

Bevorstehende Hardware-Releases

Zwei bemerkenswerte Handheld-Gaming-Geräte sollen 2025 auf den Markt kommen: die Switch 2 und das Atari Gestation Go. Die Switch 2 folgt auf Nintendos massiv erfolgreiche ursprüngliche Switch, aber Prognosen deuten darauf hin, dass die Hardware-Verkäufe im Vergleich zum Vorgänger um 25 bis 40 Prozent niedriger ausfallen könnten. Das Atari Gestation Go ist ein Gerät im Retro-Stil, das auf eine Nischenzielgruppe abzielt, ähnlich wie nostalgiegetriebene Produkte wie das Atari Flashback Portable. Es ist unwahrscheinlich, dass es den breiteren Konsolenmarkt maßgeblich beeinflussen wird, spiegelt aber das anhaltende Interesse der Konsumenten an Vintage-Gaming-Erlebnissen wider.

Der Snapshot für das Q1 2025 zeigt eine Gaming-Industrie, die geopolitische und wirtschaftliche Herausforderungen bewältigt und sich durch strategische Investitionen, Technologieintegration und Verschiebungen in der globalen Marktdynamik weiterentwickelt.