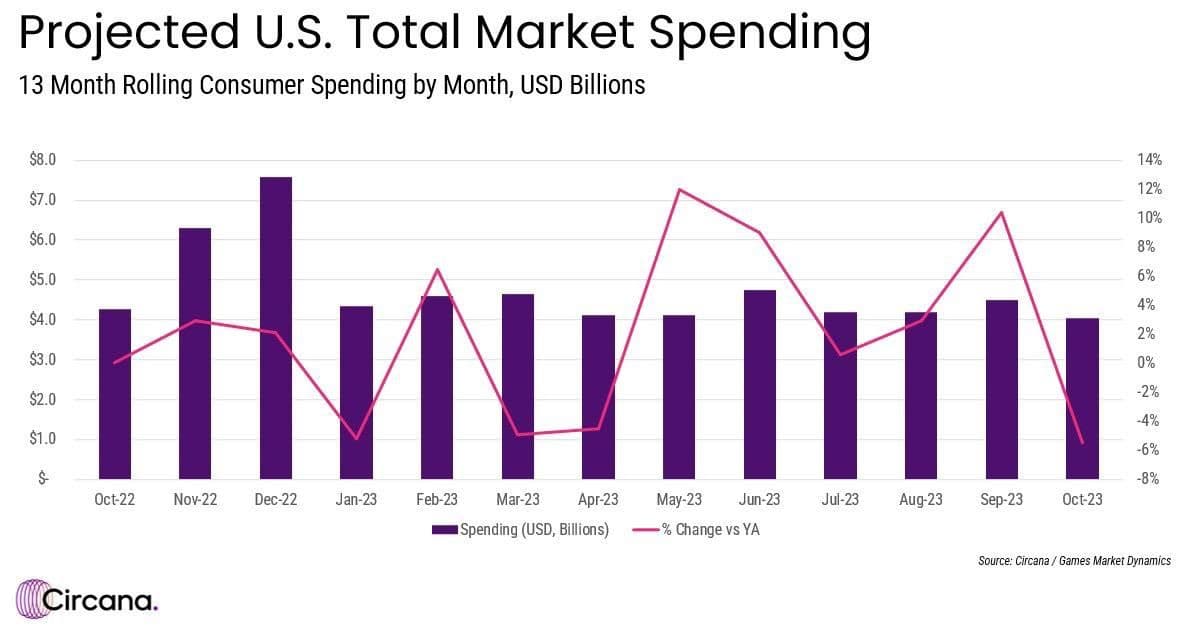

Una encuesta reciente de Circana revela cambios en los patrones de cómo los estadounidenses juegan en 2024, con una ligera disminución en la participación general, mientras que un segmento de "super gamers" más intenso se expande. El estudio encuestó a 5,100 jugadores activos de todos los grupos de edad, capturando tendencias demográficas, preferencias de plataforma y hábitos de gasto que ofrecen un panorama de hacia dónde se dirige el mundo del videojuego.

El auge de los Super Gamers

Perspectivas clave

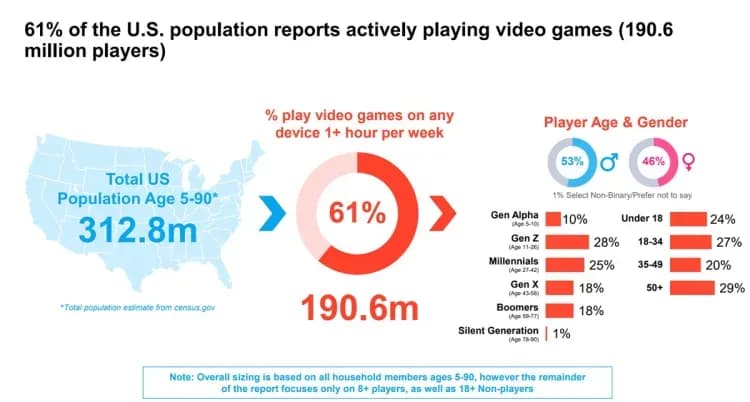

En este momento, el 71% de los residentes en EE. UU. se considera jugador (personas que han jugado una partida en cualquier dispositivo durante el último mes). Esta cifra es menor al 74% registrado en 2020, aunque sigue siendo superior al 67% registrado en 2018. El total de jugadores activos en el país es de 236.4 millones.

Los jugadores mayores de 45 años representan la mayor parte de esa audiencia con un 37%. Este grupo se inclina más hacia las consolas y cuenta con la mayor proporción de mujeres. Incluso cuando su tiempo total de juego disminuye, su gasto sigue aumentando, lo que demuestra que siguen comprometidos con este pasatiempo.

La Generación Alfa (niños de 2 a 12 años) experimentó una caída del 6% en su participación desde 2022. A pesar de este descenso, este grupo de edad sigue impulsando una participación y un gasto significativos, manteniéndose en el radar de los desarrolladores.

Segmentación de jugadores en EE. UU.

Consigue hasta 80% de descuento en juegos solo en GAMES.GG

Descuentos Exclusivos en Juegos

Plataformas y preferencias de juego en 2024

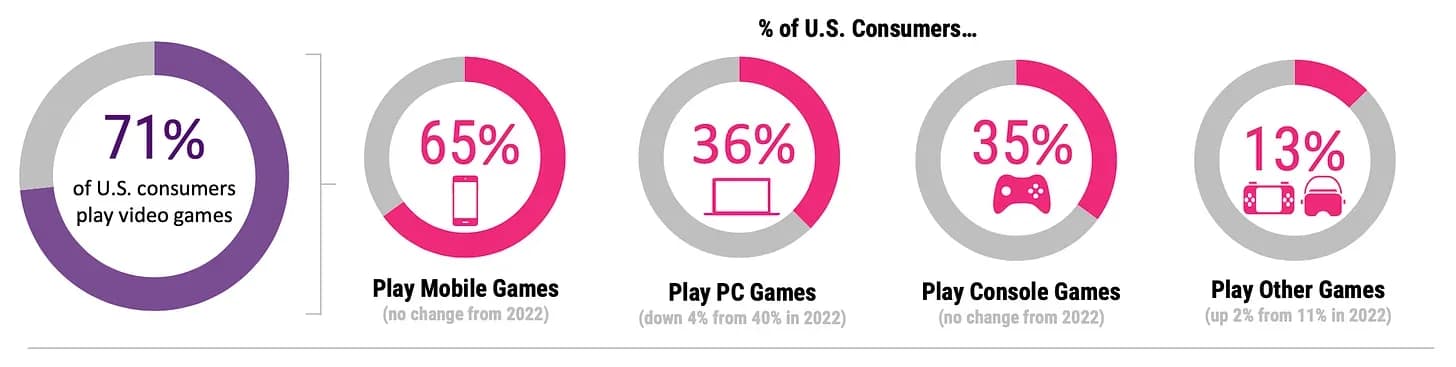

La elección de plataformas sigue fragmentándose. El juego móvil domina, manteniéndose estable en el 65% de la población, sin cambios desde 2022. El desglose es el siguiente:

- El 65% juega en dispositivos móviles, sin cambios interanuales.

- El 36% juega en PC, un descenso del 4% desde 2022.

- El 35% utiliza consolas, sin cambios.

- El 13% juega en cascos de VR, dispositivos portátiles y otros equipos, un aumento del 2% desde 2022.

Entre los jugadores activos específicamente, el 92% utiliza dispositivos móviles en algún momento. El 51% utiliza PCs y el 50% juega en consolas.

El auge del segmento "Super Gamer"

La categoría de super gamer (jugadores que dedican muchas horas y gastan grandes cantidades) creció hasta alcanzar el 16% de todos los jugadores en EE. UU., es decir, 38.3 millones de personas, frente a los 36 millones de 2022. Este grupo tiende a ser más joven (de 13 a 34 años) y cambia de plataforma constantemente. Ellos son quienes financian la industria.

Horas de juego semanales promedio y gasto

El jugador promedio ahora juega 14.5 horas por semana, un aumento de 1.8 horas respecto a 2022. La mayor parte de ese tiempo extra se destina al juego móvil y en consola. El gasto cuenta una historia diferente: el jugador promedio gastó $56.20 en videojuegos en los últimos seis meses, pero el 46% no gastó nada en absoluto.

Más del 70% de los residentes en EE. UU. juegan

Relevancia para el web3 gaming

Estas tendencias son importantes para el web3 gaming. Los super gamers (multiplataforma, con alto nivel de gasto y profundamente comprometidos) son exactamente la audiencia que el web3 necesita alcanzar. Su disposición a invertir tiempo y dinero se alinea con los modelos basados en la propiedad y las economías descentralizadas. La estabilidad de los dispositivos móviles, el repunte en la VR y el hardware emergente, así como el creciente interés de los jugadores de mayor edad, apuntan a oportunidades para que el web3 ofrezca experiencias accesibles y multiplataforma con propiedad real de activos.

La fluctuante participación de la Generación Alfa abre una puerta para que los desarrolladores web3 experimenten con blockchain-based incentives y coleccionables digitales que resuenen con los jugadores más jóvenes. A medida que cambian los hábitos de juego, el web3 se encuentra en una posición ideal para capitalizar tanto la dedicación de los super gamers como el creciente atractivo del videojuego en todos los segmentos demográficos.