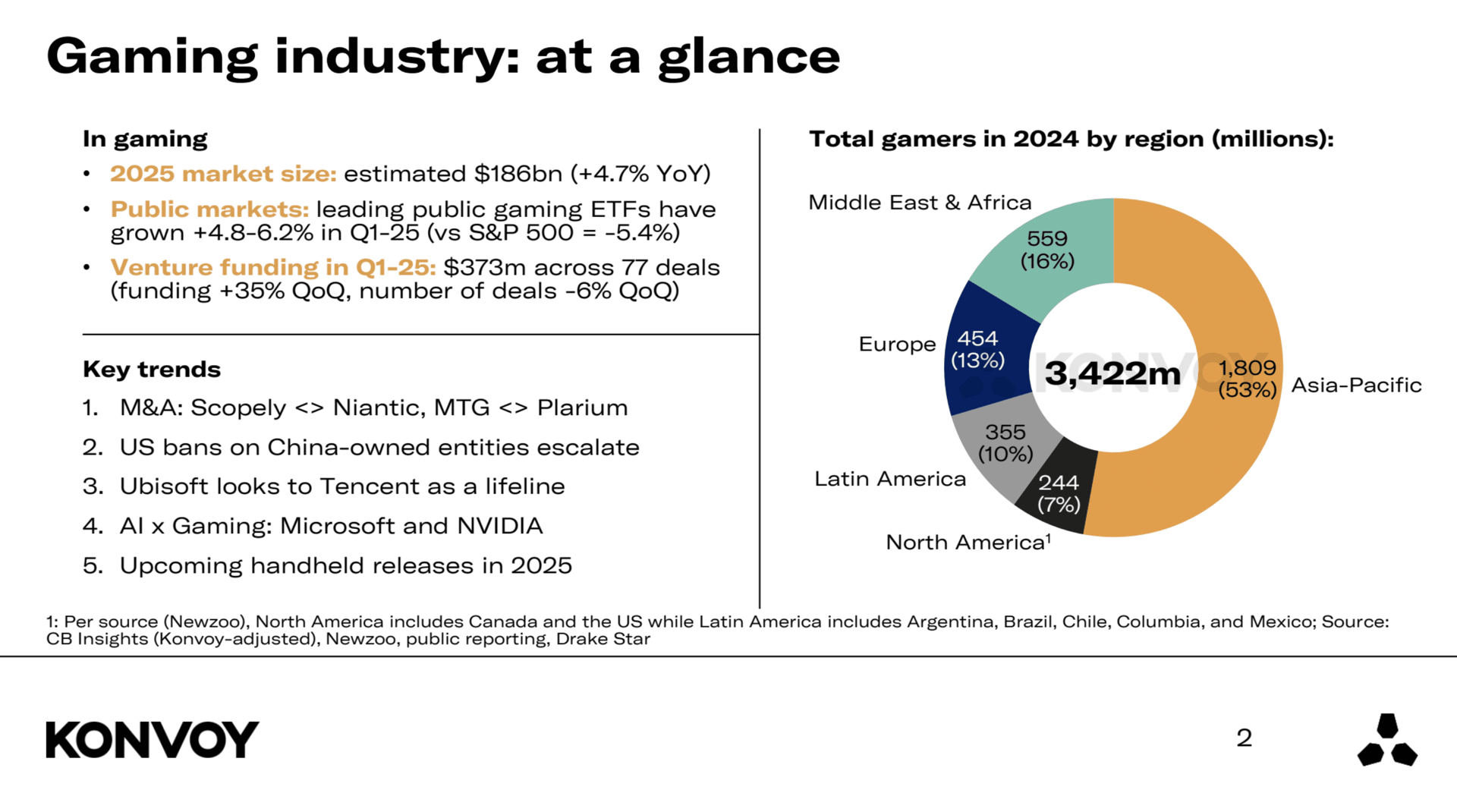

Se proyecta que el mercado global de videojuegos alcance los $186 mil millones para 2026, lo que representa un aumento interanual de 4.7%. Este crecimiento, moderado pero constante, refleja el compromiso continuo de los consumidores, la expansión de las plataformas de distribución digital y la relevancia sostenida de los videojuegos como una forma de entretenimiento convencional. A pesar de un entorno macroeconómico dinámico, la industria sigue demostrando resiliencia y un impulso estable hacia adelante.

Resumen del informe de la industria del gaming de Konvoy: Q1 2025

Tendencias de inversión

El sector de los videojuegos atrajo $373 millones en capital de riesgo durante el Q1 2025. Eso es un salto de 35% respecto al trimestre anterior, lo que sugiere que los inversionistas se están animando de nuevo tras varios meses de calma. Pero si analizamos la perspectiva interanual, el panorama cambia: la financiación ha disminuido 41% en comparación con el Q1 2024, lo que apunta a un entorno de inversión más cauteloso en general. El número de acuerdos alcanzó los 77 en el trimestre, una baja de 6% respecto al trimestre anterior y de 51% en comparación con el mismo periodo del año pasado. Menos acuerdos, pero cheques más grandes, significa que los inversionistas están siendo más selectivos sobre dónde ponen su dinero.

Obtén 1 mes de suscripción a GTA+ con tu reserva.

Reserva GTA 6 ahora

Desempeño del mercado público

Los ETF enfocados en gaming tuvieron un primer trimestre sólido, superando a los índices de referencia del mercado general. El ETF ESPO subió 4.8%, mientras que el ETF HERO ganó 6.2%. Mientras tanto, el S&P 500 cayó 5.4% en lo que va del año. Esa divergencia muestra que las empresas de videojuegos que cotizan en bolsa se mantuvieron mejor que el mercado en general, probablemente gracias a la continua confianza de los inversionistas en el sector a pesar de la volatilidad en otros ámbitos.

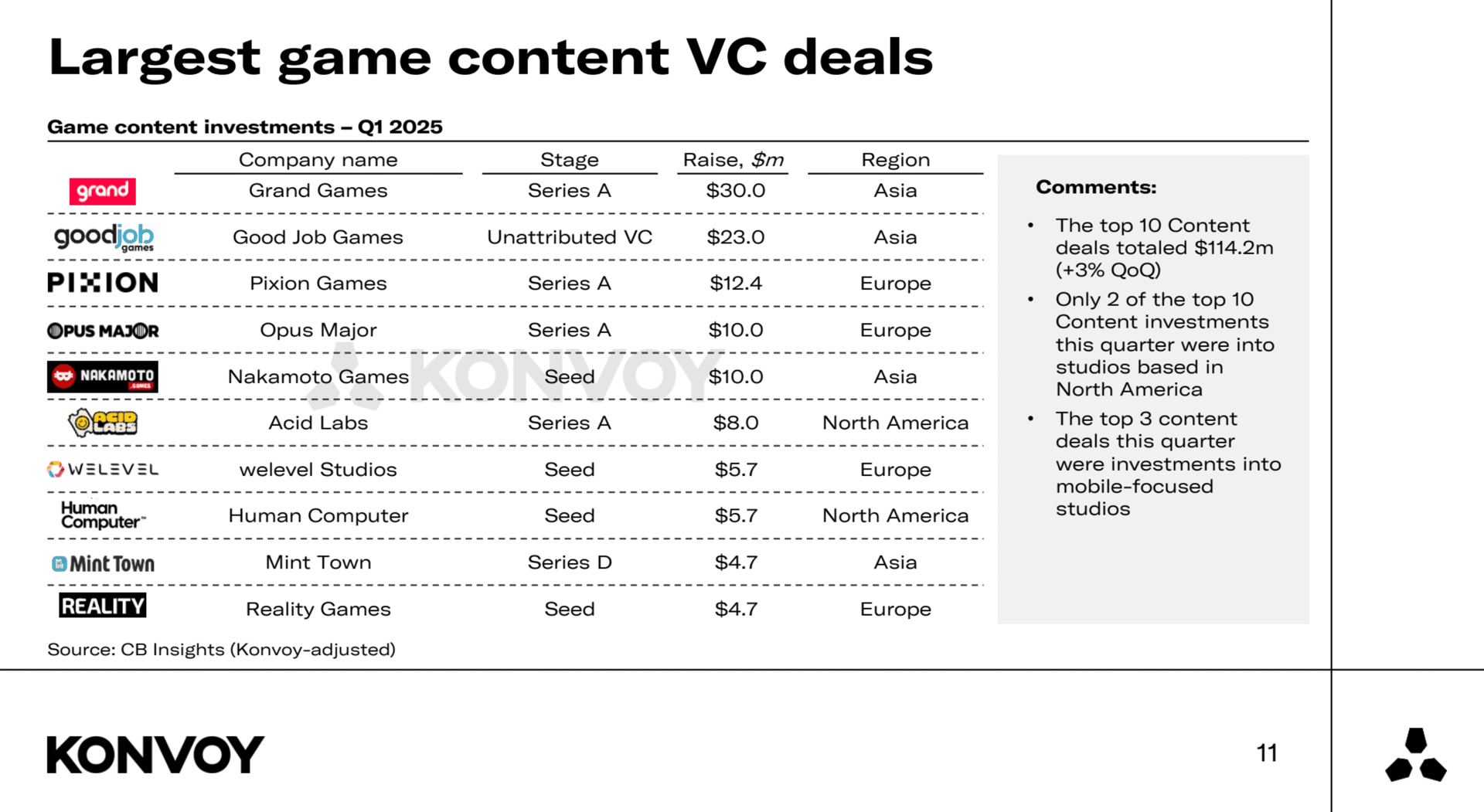

Acuerdos de VC más grandes en contenido de juegos

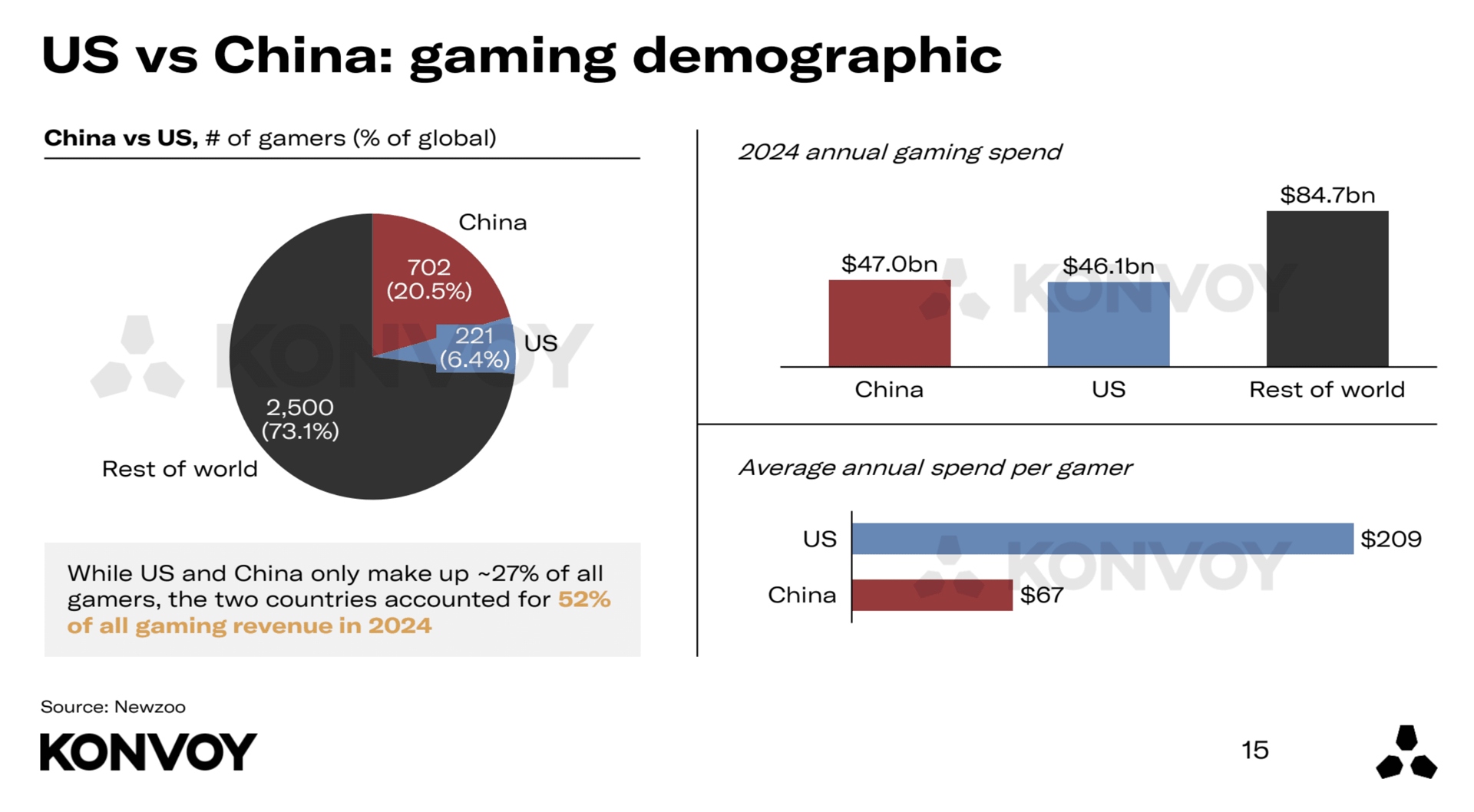

Comparativa regional: Estados Unidos y China

Estados Unidos y China siguen siendo los dos mercados de videojuegos más grandes, pero sus contribuciones se ven muy diferentes. En 2024, Estados Unidos representó 6.4% de los gamers globales, pero generó 26% de los ingresos globales por videojuegos. China representó 20.5% de los gamers globales y también contribuyó con 26% de los ingresos.

El gamer promedio de Estados Unidos gasta aproximadamente 3.1 veces más por año que el gamer promedio de China. Las startups de videojuegos con sede en Estados Unidos también reciben 7.6 veces más financiamiento de capital de riesgo que las empresas chinas, y hay cinco veces más startups de videojuegos financiadas por VC en Estados Unidos. Eso apunta a un ecosistema de etapa temprana mucho más fuerte del lado estadounidense.

Comparativa regional: EE. UU. vs China

Consolidación de la industria y reestructuración estratégica

El Q1 2025 vio varias adquisiciones de alto perfil. Scopely adquirió Niantic, y Modern Times Group (MTG) cerró su adquisición de Plarium. Estos acuerdos reflejan una tendencia más amplia: las grandes empresas de videojuegos están consolidando operaciones y reenfocándose en sus fortalezas principales. Las ventas de Niantic y Plarium, junto con los rumores de que AppLovin podría deshacerse de su división de juegos, sugieren que las empresas se están reestructurando para agudizar su enfoque estratégico y mejorar la eficiencia operativa.

Influencia geopolítica en la industria del gaming

Las tensiones geopolíticas siguen dando forma al panorama global de los videojuegos, particularmente en torno a las acciones regulatorias de Estados Unidos dirigidas a entidades propiedad de China. La situación de TikTok sigue sin resolverse, con ByteDance recibiendo plazos de cumplimiento extendidos. Una prohibición total parece poco probable, especialmente porque la plataforma reanudó el servicio para los usuarios de Estados Unidos después de un breve cierre en enero.

Un consorcio que incluye a Oracle, a16z y Silver Lake es visto actualmente como el comprador más probable de las operaciones de TikTok en Estados Unidos. El escrutinio más amplio de las empresas chinas de videojuegos sigue siendo intenso. Riot Games, propiedad de Tencent, y Epic Games, parcialmente propiedad de Tencent, se encuentran entre las entidades potencialmente afectadas por medidas regulatorias adicionales. Lilith Games, otra firma china, también se considera en riesgo bajo el cambiante panorama de políticas.

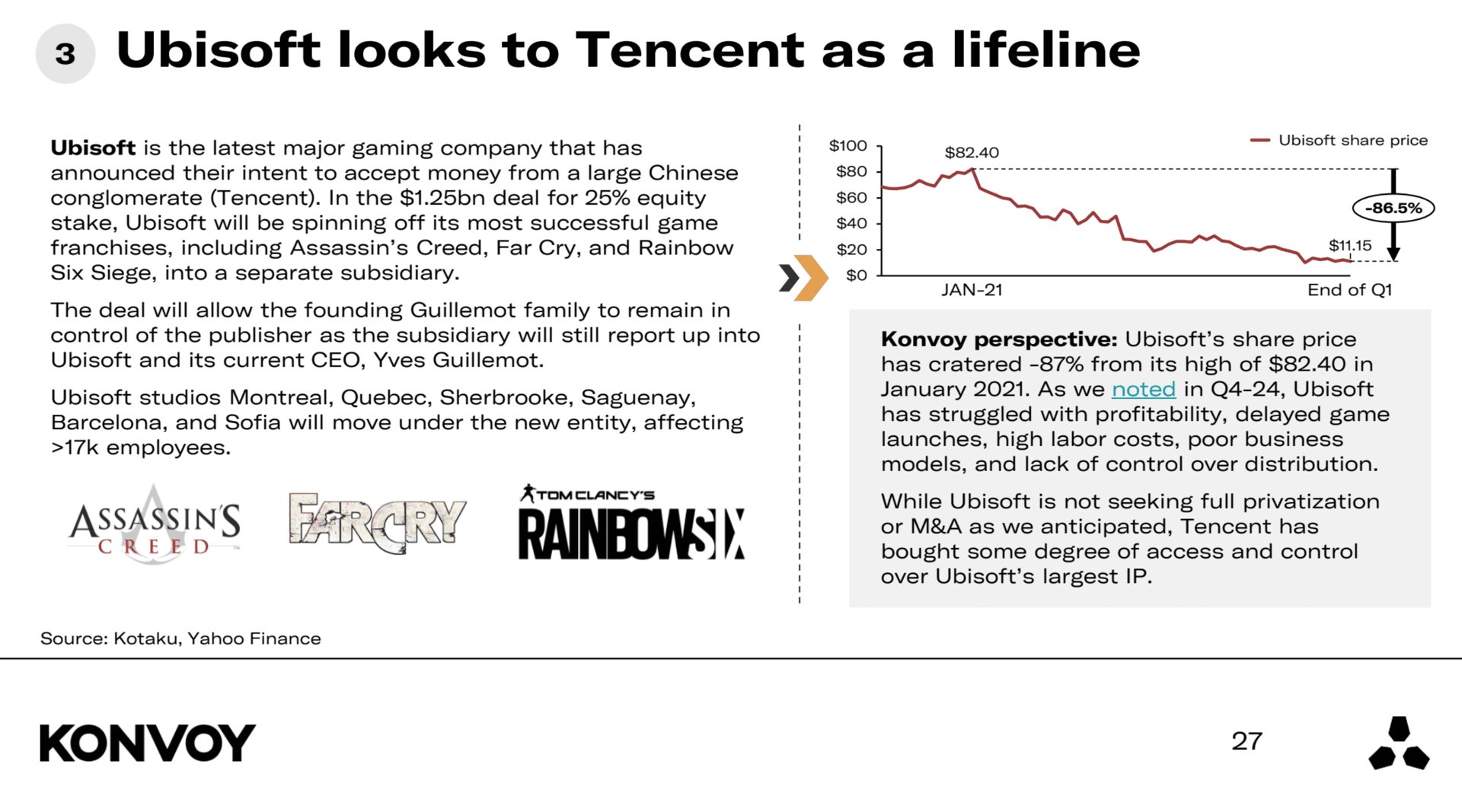

Posicionamiento estratégico de Ubisoft

Ubisoft sigue teniendo dificultades. El precio de sus acciones ha bajado aproximadamente 87% desde su pico de enero de 2021. La empresa no está buscando activamente la privatización total o una fusión, pero Tencent ha aumentado su influencia sobre la propiedad intelectual de Ubisoft. Eso le da a Tencent acceso estratégico y subraya cuán crítico se ha vuelto el control de la propiedad intelectual en el entorno actual de los videojuegos. Los desafíos de Ubisoft han persistido durante varios trimestres y siguen siendo una preocupación importante.

Ubisoft mira hacia Tencent

Desarrollos en IA y tecnología de videojuegos

La inteligencia artificial está desempeñando un papel más importante en el desarrollo de videojuegos. Microsoft lanzó recientemente MUSE, un modelo diseñado para acelerar las etapas iniciales del diseño de juegos a través de una iteración y aprendizaje más rápidos. Los casos de uso práctico para MUSE aún están surgiendo, pero el lanzamiento señala el interés continuo de Microsoft en herramientas impulsadas por IA para el gaming. NVIDIA también presentó ACE, una plataforma creada para apoyar a agentes autónomos en juegos. La empresa tiene asociaciones con NetEase, KRAFTON y Wemade, aunque su compromiso a largo plazo más allá de estos acuerdos iniciales aún no está del todo claro. Estos movimientos destacan la creciente convergencia de la tecnología de IA y el entretenimiento interactivo.

Próximos lanzamientos de hardware

Dos dispositivos portátiles de videojuegos notables están programados para lanzarse en 2025: la Switch 2 y la Atari Gestation Go. La Switch 2 sigue a la Switch original de Nintendo, que fue un éxito masivo, pero las proyecciones sugieren que sus ventas de hardware podrían tener un rendimiento inferior entre un 25 y un 40 por ciento en comparación con su predecesora. La Atari Gestation Go es un dispositivo de estilo retro dirigido a un público de nicho, similar a productos impulsados por la nostalgia como la Atari Flashback Portable. Es poco probable que cambie el rumbo del mercado de consolas en general, pero refleja el interés continuo de los consumidores en las experiencias de videojuegos vintage.

El resumen del Q1 2025 muestra una industria de videojuegos que navega por desafíos geopolíticos y económicos mientras evoluciona a través de inversiones estratégicas, integración tecnológica y cambios en la dinámica del mercado global.