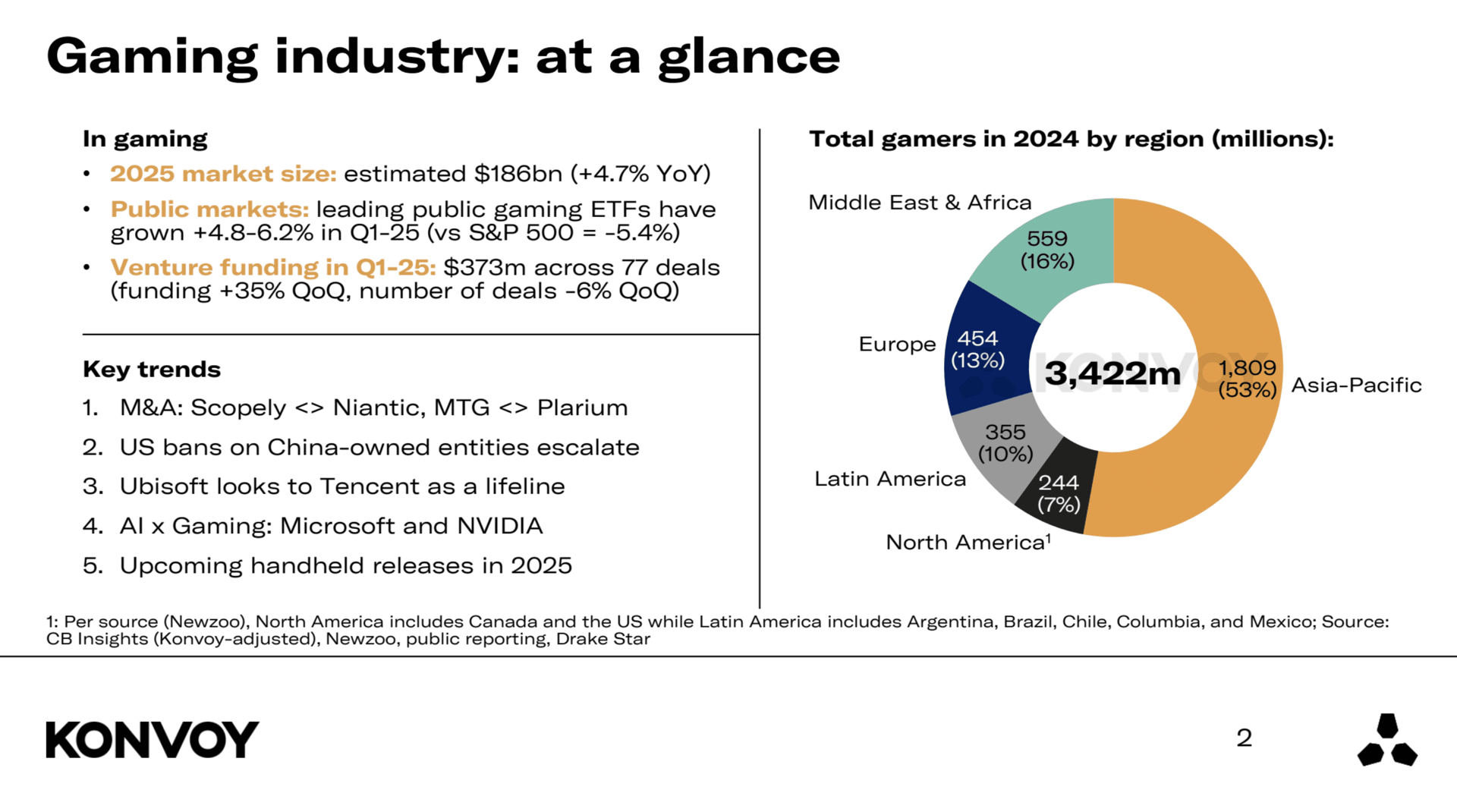

Le marché mondial du jeu vidéo devrait atteindre 186 milliards de dollars d'ici 2026, ce qui représente une augmentation annuelle de 4.7%. Cette croissance modérée mais constante reflète l'engagement continu des consommateurs, l'expansion des plateformes de distribution numérique et la pertinence durable du jeu vidéo en tant que forme de divertissement grand public. Malgré un environnement macroéconomique dynamique, l'industrie continue de faire preuve de résilience et d'une dynamique stable vers l'avenir.

Résumé du rapport Konvoy Gaming Industry Q1 2025

Tendances d'investissement

Le secteur du jeu vidéo a attiré 373 millions de dollars en capital-risque au cours du T1 2025. Il s'agit d'un bond de 35% par rapport au trimestre précédent, ce qui suggère que les investisseurs reprennent confiance après plusieurs mois de calme. Cependant, si l'on prend du recul sur une base annuelle, la situation change : le financement est en baisse de 41% par rapport au T1 2024, ce qui indique un environnement d'investissement globalement plus prudent. Le nombre de transactions a atteint 77 pour le trimestre, en baisse de 6% par rapport au trimestre précédent et de 51% par rapport à la même période l'an dernier. Moins de transactions, mais des montants plus élevés, signifient que les investisseurs sont plus sélectifs quant à l'allocation de leurs capitaux.

Obtenez 1 mois d'abonnement GTA+ avec votre précommande.

Précommandez GTA 6 dès maintenant

Performance sur les marchés publics

Les ETF axés sur le jeu vidéo ont connu un premier trimestre solide, surpassant les indices de référence du marché global. L'ETF ESPO a progressé de 4.8%, tandis que l'ETF HERO a gagné 6.2%. Parallèlement, le S&P 500 a chuté de 5.4% depuis le début de l'année. Cette divergence montre que les entreprises de jeux vidéo cotées en bourse ont mieux résisté que le marché global, probablement grâce à la confiance persistante des investisseurs dans le secteur malgré la volatilité ailleurs.

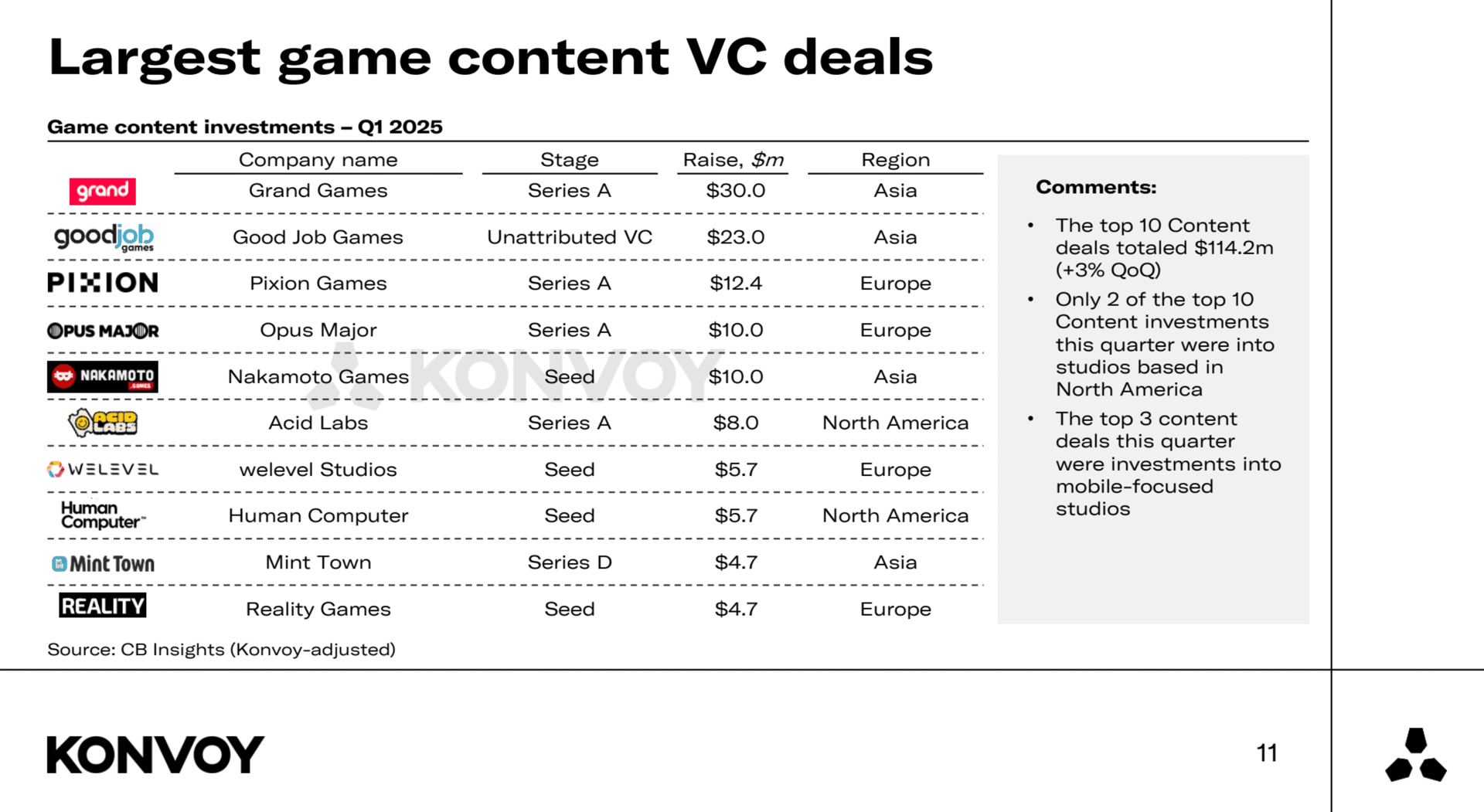

Principales transactions de capital-risque dans le contenu de jeu

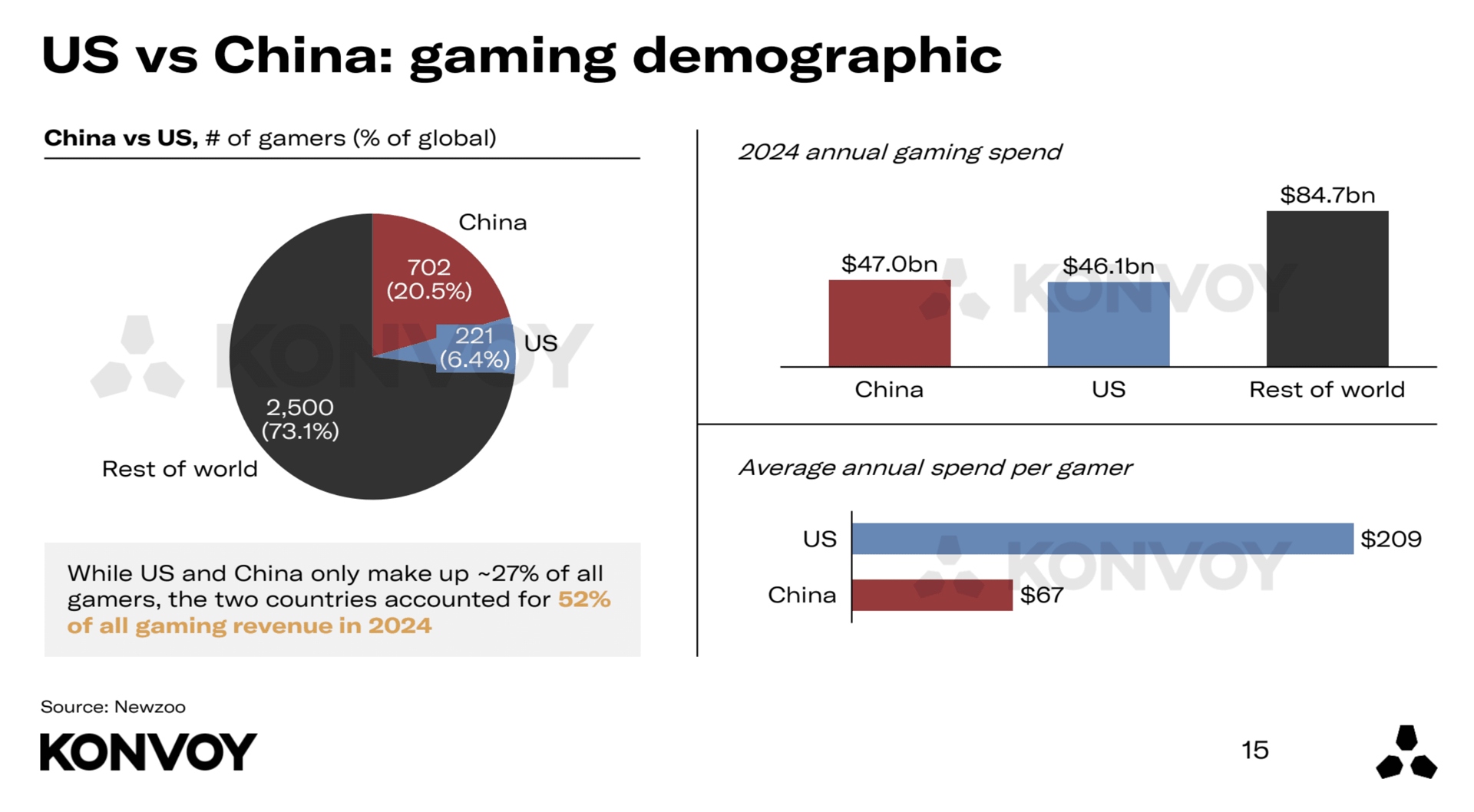

Comparaison régionale : États-Unis et Chine

Les États-Unis et la Chine restent les deux plus grands marchés du jeu vidéo, mais leurs contributions diffèrent considérablement. En 2024, les États-Unis représentaient 6.4% des joueurs mondiaux mais ont généré 26% des revenus mondiaux du jeu vidéo. La Chine représentait 20.5% des joueurs mondiaux et a également contribué à hauteur de 26% des revenus.

Le joueur américain moyen dépense environ 3,1 fois plus par an que le joueur chinois moyen. Les startups de jeux vidéo basées aux États-Unis reçoivent également 7,6 fois plus de financement en capital-risque que les entreprises chinoises, et il existe cinq fois plus de startups de jeux vidéo financées par du capital-risque aux États-Unis. Cela témoigne d'un écosystème de phase initiale beaucoup plus robuste côté américain.

Comparaison régionale États-Unis vs Chine

Consolidation de l'industrie et restructuration stratégique

Le T1 2025 a été marqué par plusieurs acquisitions de haut niveau. Scopely a racheté Niantic, et Modern Times Group (MTG) a finalisé l'acquisition de Plarium. Ces transactions reflètent une tendance plus large : les grandes entreprises de jeux vidéo consolident leurs opérations et se recentrent sur leurs forces fondamentales. Les ventes de Niantic et Plarium, ainsi que les rumeurs concernant une éventuelle cession de la division jeux d'AppLovin, suggèrent que les entreprises se restructurent pour affiner leur orientation stratégique et améliorer leur efficacité opérationnelle.

Influence géopolitique sur l'industrie du jeu vidéo

Les tensions géopolitiques continuent de façonner le paysage mondial du jeu vidéo, notamment autour des mesures réglementaires américaines ciblant les entités détenues par des intérêts chinois. La situation de TikTok reste irrésolue, ByteDance ayant obtenu des délais de conformité prolongés. Une interdiction totale semble peu probable, d'autant plus que la plateforme a repris ses services pour les utilisateurs américains après une brève interruption en janvier.

Un consortium comprenant Oracle, a16z et Silver Lake est actuellement considéré comme le repreneur le plus probable des opérations américaines de TikTok. L'examen approfondi des entreprises chinoises de jeux vidéo reste intense. Riot Games, détenu par Tencent, et Epic Games, partiellement détenu par Tencent, figurent parmi les entités potentiellement affectées par de nouvelles mesures réglementaires. Lilith Games, une autre firme chinoise, est également considérée comme exposée dans ce paysage politique en évolution.

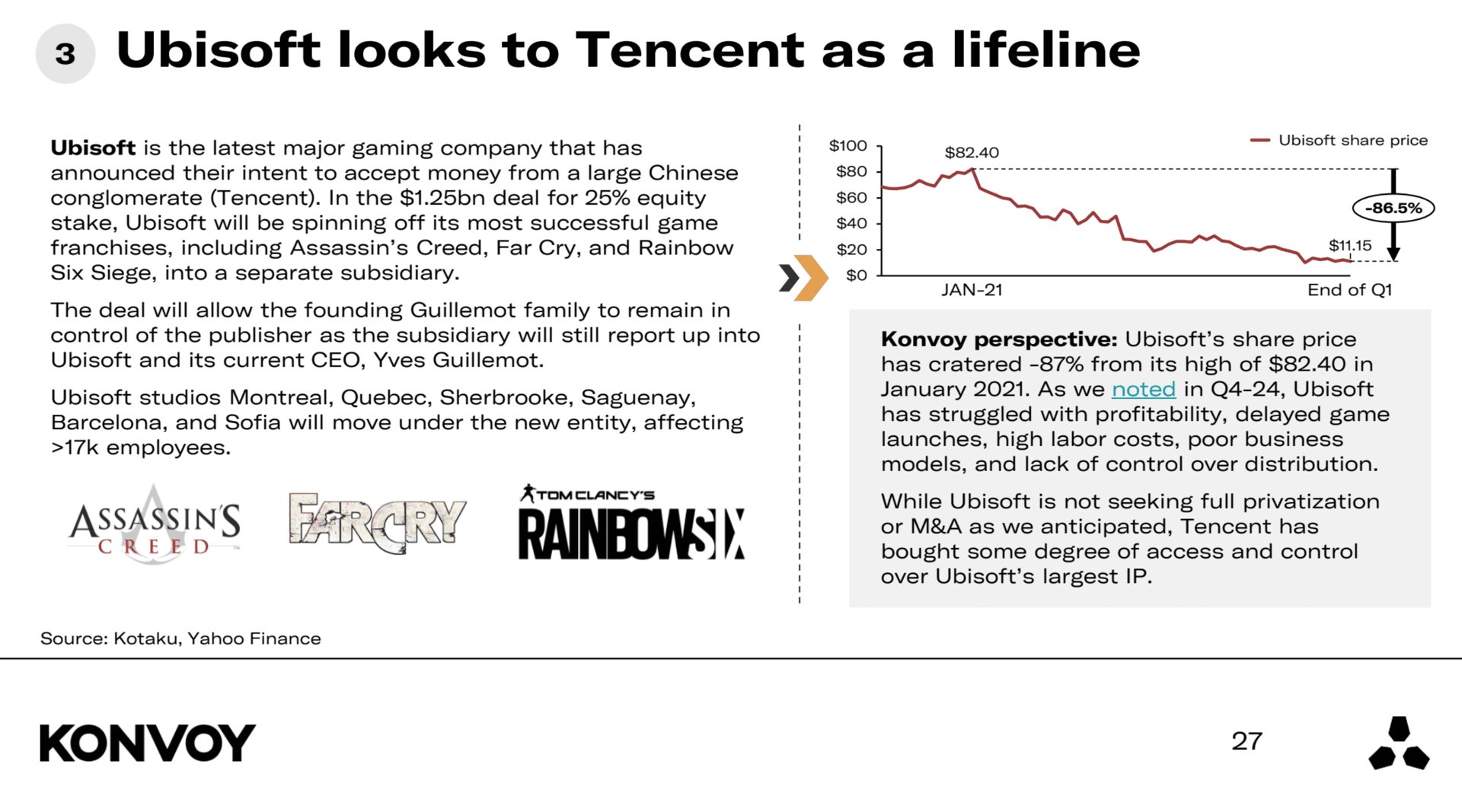

Positionnement stratégique d'Ubisoft

Ubisoft continue de rencontrer des difficultés. Le cours de son action est en baisse d'environ 87% par rapport à son pic de janvier 2021. L'entreprise ne cherche pas activement à se privatiser totalement ou à fusionner, mais Tencent a accru son influence sur la propriété intellectuelle d'Ubisoft. Cela donne à Tencent un accès stratégique et souligne à quel point le contrôle de la propriété intellectuelle est devenu critique dans l'environnement actuel du jeu vidéo. Les défis d'Ubisoft persistent depuis plusieurs trimestres maintenant et restent une préoccupation majeure.

Ubisoft se tourne vers Tencent

Développements dans l'IA et la technologie du jeu vidéo

L'intelligence artificielle joue un rôle croissant dans le développement de jeux. Microsoft a récemment lancé MUSE, un modèle conçu pour accélérer les premières étapes de la conception de jeux grâce à une itération et un apprentissage plus rapides. Les cas d'utilisation pratiques de MUSE sont encore en phase d'émergence, mais ce lancement signale l'intérêt continu de Microsoft pour les outils basés sur l'IA pour le jeu vidéo. NVIDIA a également introduit ACE, une plateforme conçue pour soutenir les agents autonomes dans les jeux. L'entreprise a des partenariats avec NetEase, KRAFTON et Wemade, bien que son engagement à long terme au-delà de ces premiers accords ne soit pas encore totalement clair. Ces mouvements soulignent la convergence croissante entre la technologie de l'IA et le divertissement interactif.

Sorties matérielles à venir

Deux consoles portables notables devraient être lancées en 2025 : la Switch 2 et l'Atari Gestation Go. La Switch 2 succède à la Switch originale de Nintendo, qui a connu un succès massif, mais les projections suggèrent que ses ventes matérielles pourraient être inférieures de 25 à 40 pour cent par rapport à celles de sa prédécesseure. L'Atari Gestation Go est un appareil au style rétro destiné à un public de niche, similaire aux produits axés sur la nostalgie comme l'Atari Flashback Portable. Il est peu probable qu'il change la donne pour le marché des consoles dans son ensemble, mais il reflète l'intérêt continu des consommateurs pour les expériences de jeu vintage.

Le résumé du T1 2025 montre une industrie du jeu vidéo qui navigue entre défis géopolitiques et économiques tout en évoluant grâce à des investissements stratégiques, à l'intégration technologique et aux changements dans la dynamique du marché mondial.