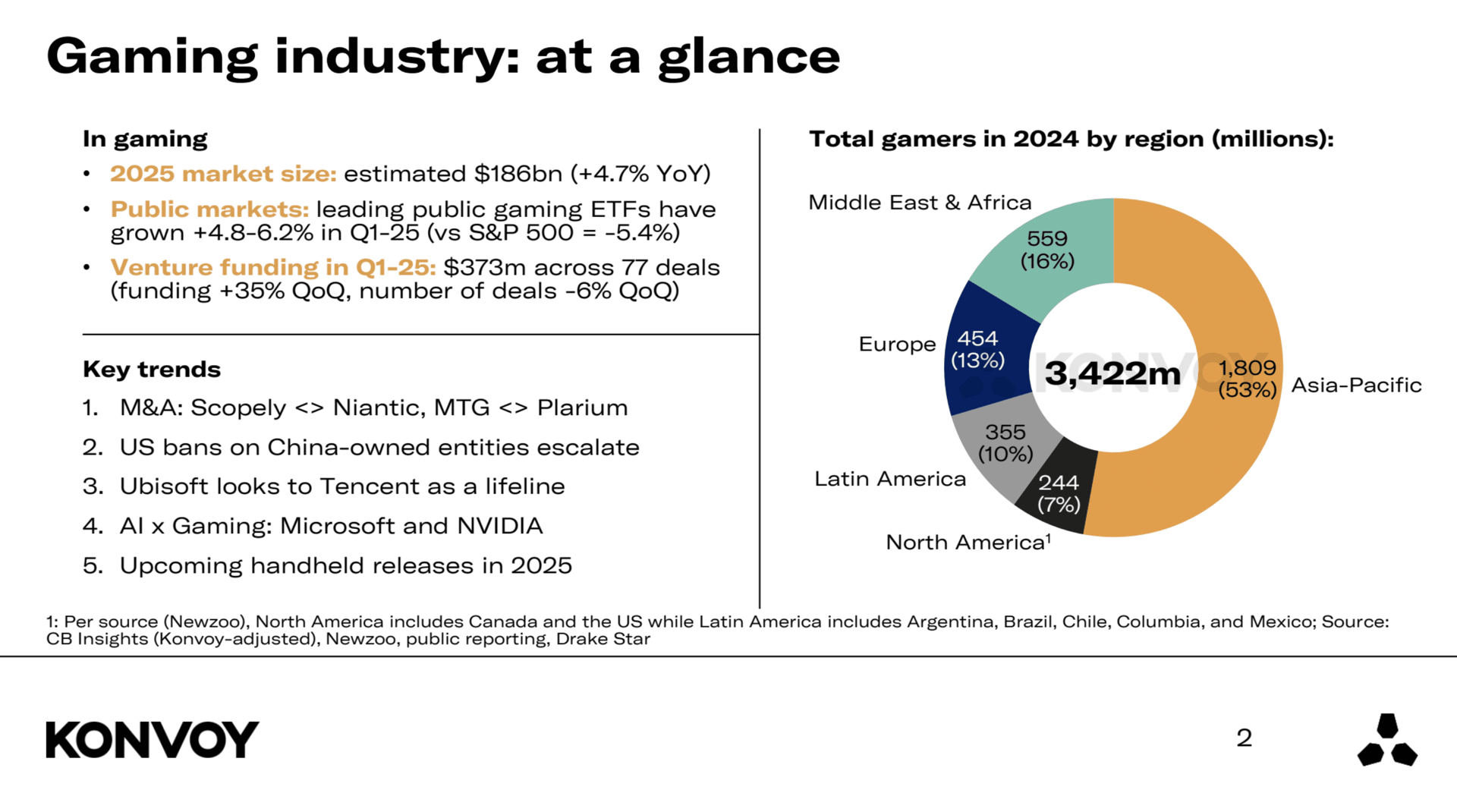

ग्लोबल गेमिंग मार्केट 2026 तक $186 बिलियन तक पहुँचने का अनुमान है, जो साल-दर-साल (year-over-year) 4.7% की बढ़ोतरी को दर्शाता है। यह मध्यम लेकिन निरंतर ग्रोथ कंज्यूमर एंगेजमेंट, डिजिटल डिस्ट्रीब्यूशन प्लेटफॉर्म्स के विस्तार और मनोरंजन के एक मुख्य माध्यम के रूप में गेमिंग की निरंतर प्रासंगिकता को दर्शाती है। एक डायनामिक मैक्रोइकॉनॉमिक एनवायरनमेंट के बावजूद, इंडस्ट्री लगातार लचीलापन और स्टेबल फॉरवर्ड मोमेंटम दिखा रही है।

Konvoy Gaming Industry Report Summary Q1 2025

इन्वेस्टमेंट ट्रेंड्स

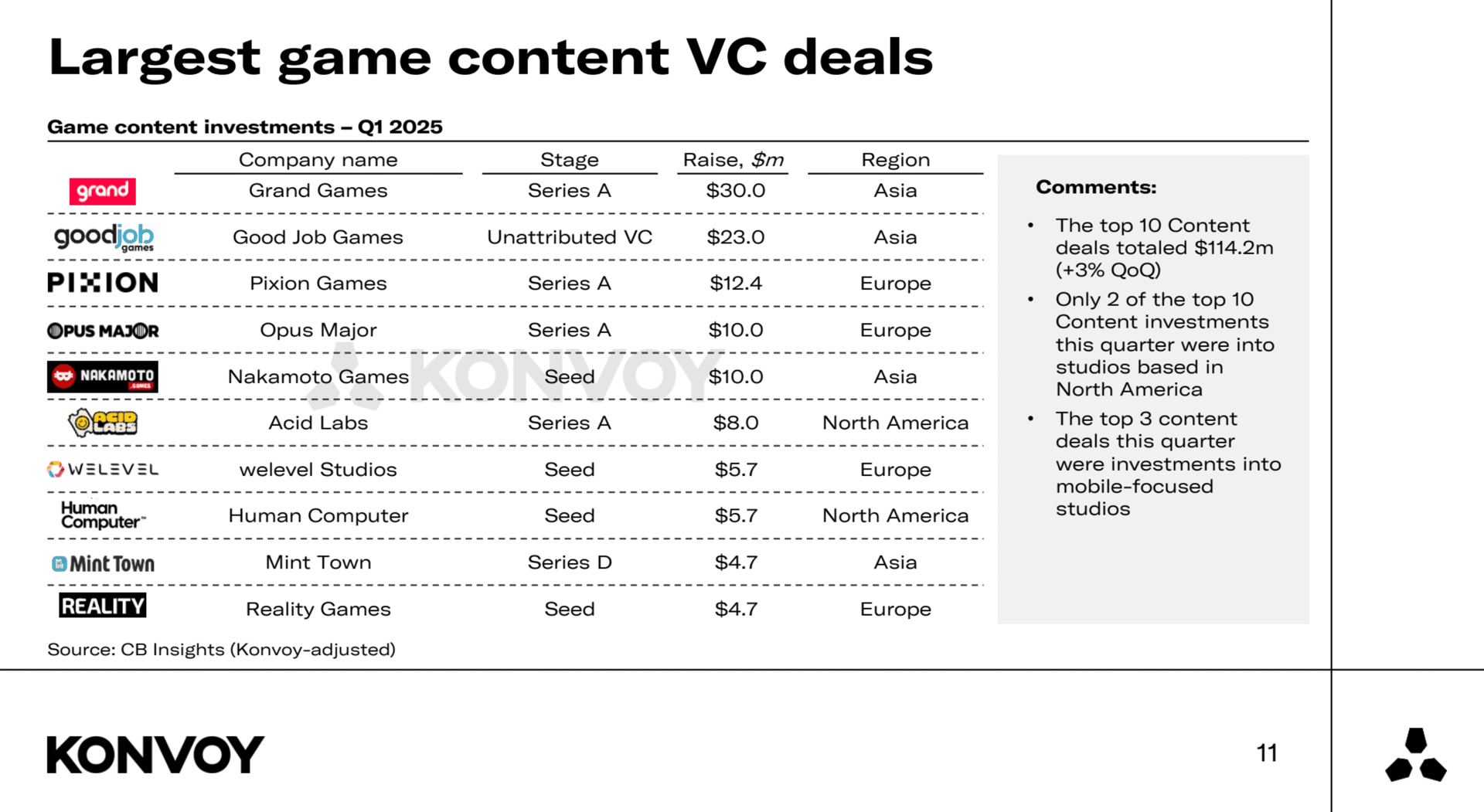

गेमिंग सेक्टर ने Q1 2025 के दौरान वेंचर कैपिटल फंडिंग में $373 मिलियन जुटाए। यह पिछली तिमाही से 35% का उछाल है, जो बताता है कि कई शांत महीनों के बाद इन्वेस्टर्स फिर से एक्टिव हो रहे हैं। लेकिन अगर हम साल-दर-साल के नजरिए से देखें तो तस्वीर बदल जाती है: फंडिंग Q1 2024 की तुलना में 41% कम है, जो कुल मिलाकर एक अधिक सतर्क इन्वेस्टमेंट एनवायरनमेंट की ओर इशारा करती है। इस तिमाही में कुल 77 डील्स हुईं, जो पिछली तिमाही से 6% और पिछले साल की इसी अवधि से 51% कम है। कम डील्स लेकिन बड़े चेक का मतलब है कि इन्वेस्टर्स अब अपना पैसा लगाने को लेकर ज्यादा चूजी (picky) हो रहे हैं।

प्री-ऑर्डर के साथ 1-month GTA+ सब्सक्रिप्शन प्राप्त करें।

GTA 6 अभी प्री-ऑर्डर करें

पब्लिक मार्केट परफॉरमेंस

गेमिंग-फोकस्ड ETFs ने पहली तिमाही में शानदार प्रदर्शन किया और ब्रॉडर मार्केट बेंचमार्क्स से आगे रहे। ESPO ETF में 4.8% की बढ़ोतरी हुई, जबकि HERO ETF ने 6.2% का गेन हासिल किया। वहीं दूसरी ओर, S&P 500 में साल-दर-तारीख (year-to-date) 5.4% की गिरावट आई। यह अंतर दिखाता है कि पब्लिकली ट्रेडेड गेमिंग कंपनियों ने ब्रॉडर मार्केट की तुलना में बेहतर प्रदर्शन किया, जिसका कारण संभवतः अन्य जगहों पर अस्थिरता के बावजूद सेक्टर में इन्वेस्टर्स का बना हुआ भरोसा है।

Largest Game Content VC Deals

रीजनल तुलना: यूनाइटेड स्टेट्स और चाइना

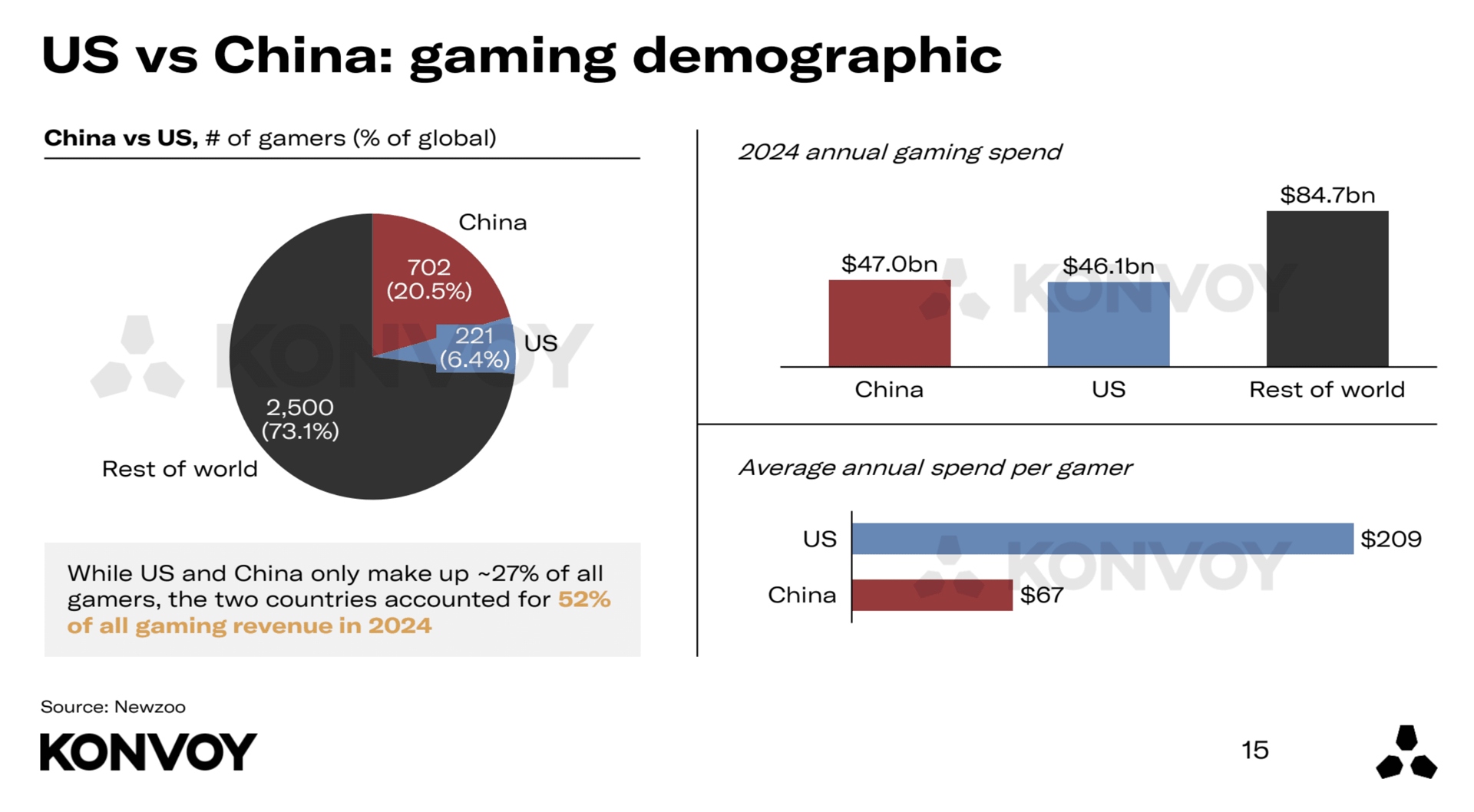

US और चाइना अभी भी दो सबसे बड़े गेमिंग मार्केट बने हुए हैं, लेकिन उनका योगदान बहुत अलग है। 2024 में, US में ग्लोबल गेमर्स का 6.4% हिस्सा था, लेकिन इसने ग्लोबल गेमिंग रेवेन्यू का 26% जनरेट किया। चाइना में ग्लोबल गेमर्स का 20.5% हिस्सा था और इसने रेवेन्यू का 26% योगदान दिया।

औसतन एक US गेमर, चाइनीज गेमर की तुलना में प्रति वर्ष लगभग 3.1 गुना ज्यादा खर्च करता है। US-बेस्ड गेमिंग स्टार्टअप्स को भी चाइनीज कंपनियों की तुलना में 7.6 गुना ज्यादा वेंचर कैपिटल फंडिंग मिलती है, और US में VC-फंडेड गेमिंग स्टार्टअप्स की संख्या भी पांच गुना ज्यादा है। यह अमेरिकन साइड पर एक कहीं अधिक मजबूत अर्ली-स्टेज इकोसिस्टम की ओर इशारा करता है।

US vs China Regional Comparison

इंडस्ट्री कंसोलिडेशन और स्ट्रैटेजिक रीस्ट्रक्चरिंग

Q1 2025 में कई हाई-प्रोफाइल एक्विजिशन्स देखने को मिले। Scopely ने Niantic को खरीद लिया, और Modern Times Group (MTG) ने Plarium का एक्विजिशन पूरा कर लिया। ये डील्स एक बड़े ट्रेंड को दर्शाती हैं: बड़ी गेमिंग कंपनियां अपने ऑपरेशन्स को कंसोलिडेट कर रही हैं और अपनी कोर स्ट्रेंथ पर फिर से फोकस कर रही हैं। Niantic और Plarium की बिक्री, और AppLovin द्वारा अपने गेमिंग डिवीजन को संभावित रूप से बेचने की अफवाहों से पता चलता है कि कंपनियां अपने स्ट्रैटेजिक फोकस को तेज करने और ऑपरेशनल एफिशिएंसी को बेहतर बनाने के लिए रीस्ट्रक्चरिंग कर रही हैं।

गेमिंग इंडस्ट्री पर जियोपॉलिटिकल प्रभाव

जियोपॉलिटिकल तनाव ग्लोबल गेमिंग लैंडस्केप को आकार देना जारी रखे हुए हैं, विशेष रूप से चाइना-ओन्ड एंटिटीज को टारगेट करने वाले US रेगुलेटरी एक्शन्स के इर्द-गिर्द। TikTok की स्थिति अभी भी अनसुलझी है, और ByteDance को कंप्लायंस के लिए एक्सटेंडेड डेडलाइन्स मिली हैं। पूर्ण प्रतिबंध की संभावना कम लगती है, खासकर इसलिए क्योंकि जनवरी में थोड़े समय के लिए बंद होने के बाद प्लेटफॉर्म ने US यूजर्स के लिए सर्विस फिर से शुरू कर दी थी।

Oracle, a16z और Silver Lake सहित एक कंसोर्टियम को वर्तमान में TikTok के US ऑपरेशन्स का सबसे संभावित खरीदार माना जा रहा है। चाइनीज गेमिंग कंपनियों पर व्यापक जांच अभी भी तेज है। Tencent-ओन्ड Riot Games और आंशिक रूप से Tencent-ओन्ड Epic Games उन एंटिटीज में शामिल हैं जो आगे के रेगुलेटरी उपायों से संभावित रूप से प्रभावित हो सकती हैं। Lilith Games, जो एक और चाइनीज फर्म है, को भी बदलते पॉलिसी लैंडस्केप के तहत जोखिम में माना जा रहा है।

Ubisoft की स्ट्रैटेजिक पोजिशनिंग

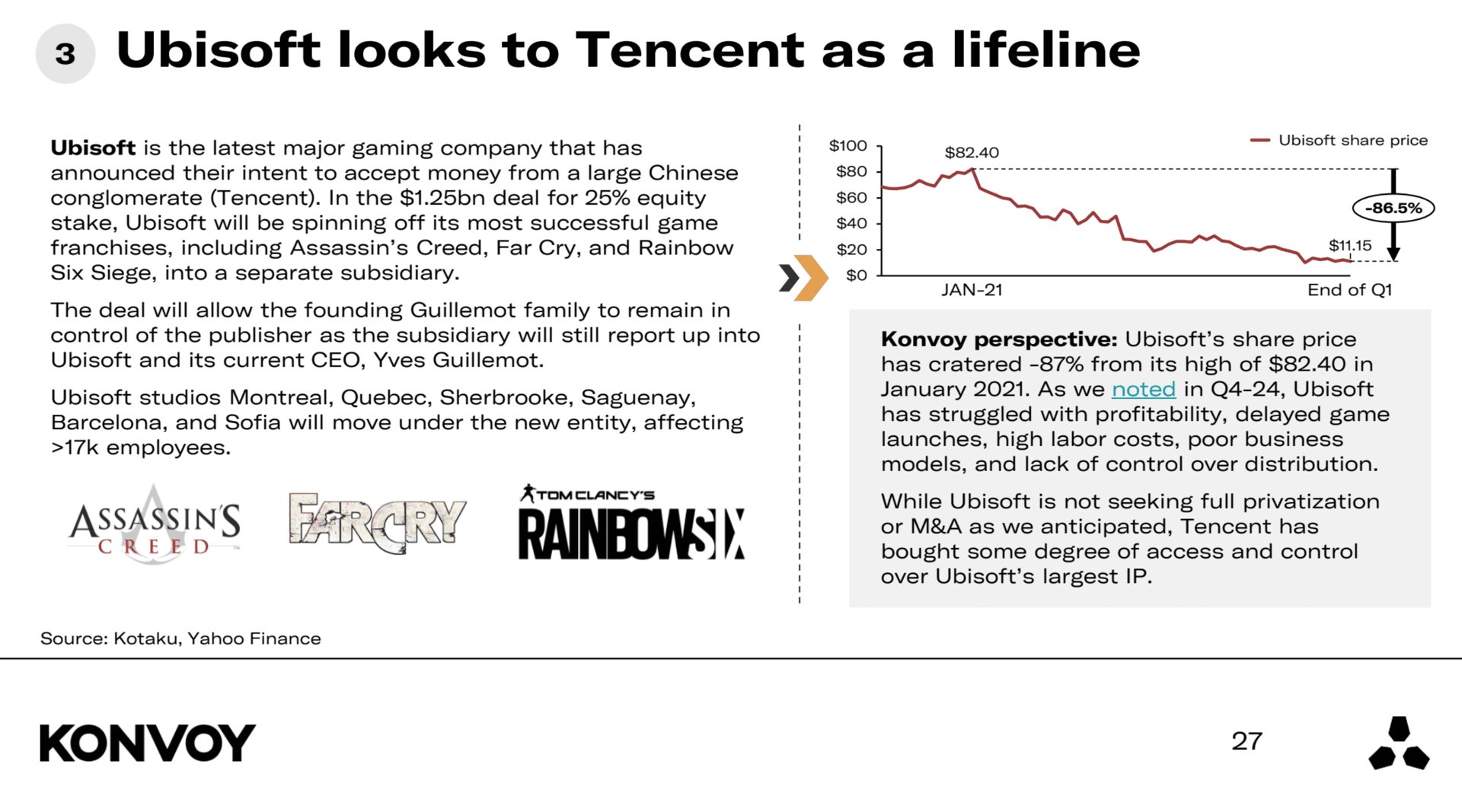

Ubisoft लगातार संघर्ष कर रही है। इसका स्टॉक प्राइस जनवरी 2021 के पीक से लगभग 87% नीचे है। कंपनी सक्रिय रूप से पूर्ण निजीकरण (privatization) या मर्जर की दिशा में काम नहीं कर रही है, लेकिन Tencent ने Ubisoft की इंटेलेक्चुअल प्रॉपर्टी (IP) पर अपना प्रभाव बढ़ा दिया है। यह Tencent को स्ट्रैटेजिक एक्सेस देता है और इस बात को रेखांकित करता है कि मौजूदा गेमिंग एनवायरनमेंट में IP कंट्रोल कितना महत्वपूर्ण हो गया है। Ubisoft की चुनौतियां कई तिमाहियों से बनी हुई हैं और यह एक बड़ी चिंता का विषय है।

Ubisoft Looks to Tencent

AI और गेमिंग टेक्नोलॉजी में डेवलपमेंट्स

आर्टिफिशियल इंटेलिजेंस (AI) गेम डेवलपमेंट में बड़ी भूमिका निभा रही है। Microsoft ने हाल ही में MUSE लॉन्च किया है, जो एक ऐसा मॉडल है जिसे तेज इटरेशन और लर्निंग के जरिए गेम डिजाइन के शुरुआती चरणों को गति देने के लिए बनाया गया है। MUSE के प्रैक्टिकल यूज केसेस अभी सामने आ रहे हैं, लेकिन यह रिलीज गेमिंग के लिए AI-ड्रिवन टूल्स में Microsoft की निरंतर रुचि का संकेत देती है। NVIDIA ने भी ACE पेश किया है, जो games में ऑटोनॉमस एजेंट्स को सपोर्ट करने के लिए बनाया गया एक प्लेटफॉर्म है। कंपनी की NetEase, KRAFTON और Wemade के साथ पार्टनरशिप है, हालांकि इन शुरुआती डील्स से परे इसकी लॉन्ग-टर्म कमिटमेंट अभी पूरी तरह स्पष्ट नहीं है। ये कदम AI टेक्नोलॉजी और इंटरैक्टिव एंटरटेनमेंट के बढ़ते कन्वर्जेंस को उजागर करते हैं।

आगामी हार्डवेयर रिलीज

2025 में दो उल्लेखनीय हैंडहेल्ड गेमिंग डिवाइसेस लॉन्च होने वाली हैं: Switch 2 और Atari Gestation Go। Switch 2, Nintendo के बेहद सफल ओरिजिनल Switch का उत्तराधिकारी है, लेकिन अनुमान बताते हैं कि इसका हार्डवेयर सेल्स अपने पूर्ववर्ती की तुलना में 25 से 40 प्रतिशत कम हो सकता है। Atari Gestation Go एक रेट्रो-स्टाइल डिवाइस है जिसे एक नीश ऑडियंस के लिए बनाया गया है, जो Atari Flashback Portable जैसे नॉस्टेल्जिया-ड्रिवन प्रोडक्ट्स के समान है। इसके ब्रॉडर console market में कोई बड़ा बदलाव लाने की संभावना कम है, लेकिन यह विंटेज गेमिंग अनुभवों में कंज्यूमर्स की निरंतर रुचि को दर्शाता है।

Q1 2025 का स्नैपशॉट एक ऐसी गेमिंग इंडस्ट्री को दिखाता है जो जियोपॉलिटिकल और आर्थिक चुनौतियों से निपट रही है, साथ ही स्ट्रैटेजिक इन्वेस्टमेंट्स, टेक्नोलॉजी इंटीग्रेशन और ग्लोबल मार्केट डायनामिक्स में बदलाव के जरिए विकसित हो रही है।