Drake Star Partners ha pubblicato il suo report sull'industria globale del gaming per il Q3 2024, che ha evidenziato una crescita continua nelle fusioni e acquisizioni (M&A) per il quarto trimestre consecutivo. Il trimestre ha visto un valore di transazioni dichiarato di 2,5 miliardi di dollari, unito a ulteriori 1,1 miliardi di dollari raccolti in finanziamenti privati. I principali contributori a questa tendenza includono miglioramenti nel mercato pubblico del gaming e significative offerte pubbliche iniziali (IPO), come quella di Shift Up, uno studio di gaming supportato da Tencent. Tuttavia, il report ha anche riconosciuto che l'industria affronta ancora sfide, tra cui licenziamenti sostanziali e un difficile ambiente di finanziamento per gli studi in fase di crescita.

Drake Star Global Gaming Report Q3 2024

Costante Momentum M&A e Accordi Chiave

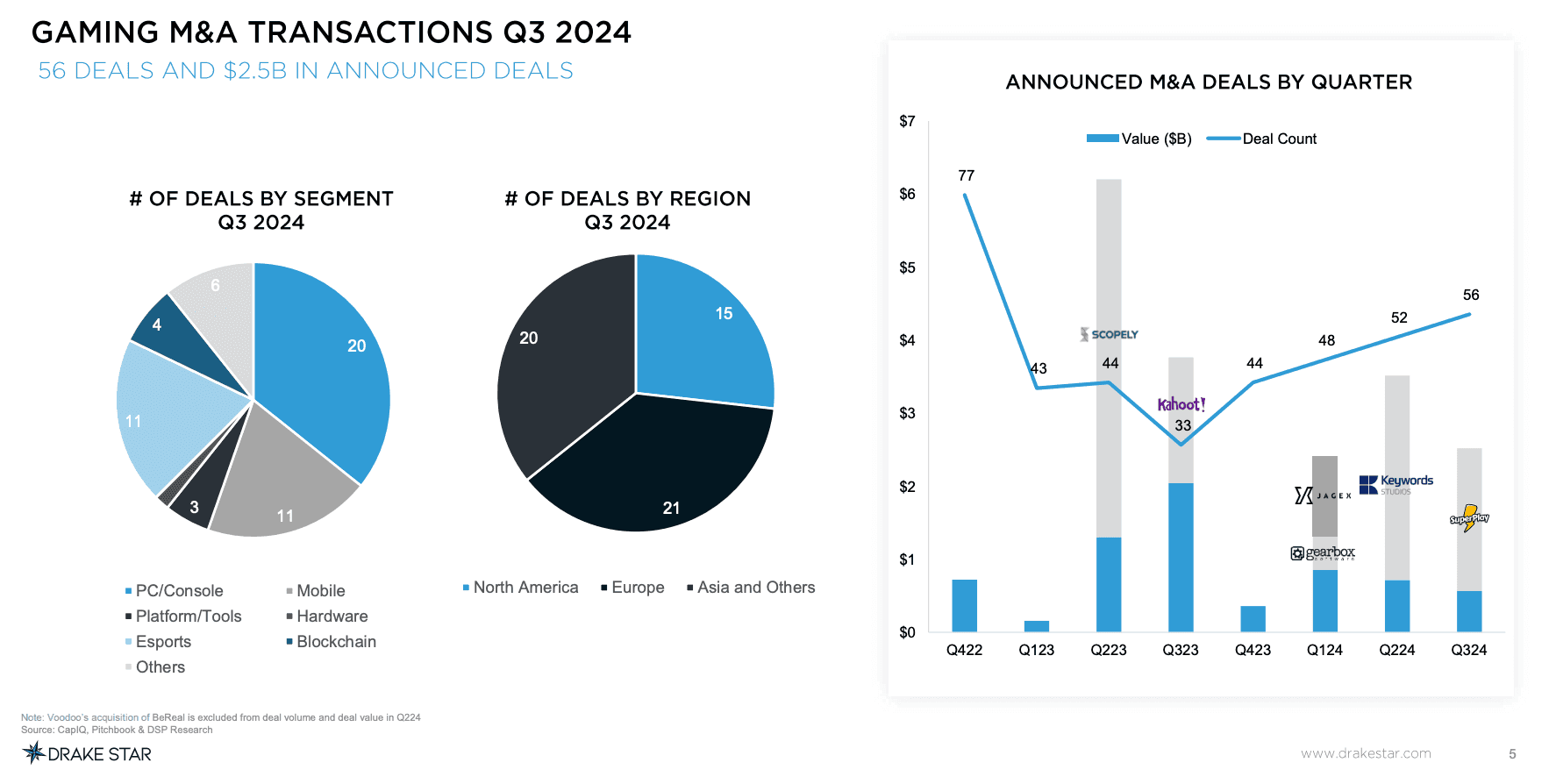

Nel Q3 2024, sono stati annunciati 56 accordi M&A, segnando un aumento del 70% nel volume degli accordi rispetto allo stesso periodo dell'anno precedente (Q3 2023). Questa tendenza dimostra una solida fiducia degli investitori nel settore del gaming. Tra questi accordi, l'acquisizione di SuperPlay da parte di Playtika per 700 milioni di dollari (con un potenziale earn-out totale di 1,95 miliardi di dollari) è stata la più grande del trimestre. Altri acquirenti degni di nota includono Tencent, Warner Bros. Discovery, Krafton, Capcom, Keywords, Nazara e Infinite Reality, ognuno dei quali ha ampliato il proprio portafoglio con acquisizioni strategiche.

Michael Metzger, partner di Drake Star Partners, ha commentato la traiettoria positiva dell'attività M&A nel gaming, notando un incoraggiante recupero nelle valutazioni delle principali società di gaming. Metzger ha anche sottolineato il ruolo delle società di private equity (PE) come principali contributori, con diverse acquisizioni su larga scala guidate da società come Jagex/CVC e Keywords/EQT. Questo slancio, ha suggerito, potrebbe continuare nei prossimi mesi, soprattutto mentre le società di PE esplorano nuove opportunità nel settore.

“Siamo entusiasti di annunciare che le attività M&A hanno continuato a guadagnare slancio per il quarto trimestre consecutivo. È anche incoraggiante vedere un rimbalzo nelle valutazioni delle prime 30 società di gaming quotate,” ha dichiarato Michael Metzger, partner di Drake Star Partners, in un'intervista a GamesBeat.“Questo continuo recupero delle valutazioni stimolerà ulteriormente l'attività M&A in futuro.”

Gaming M&A Transactions Q3 2024

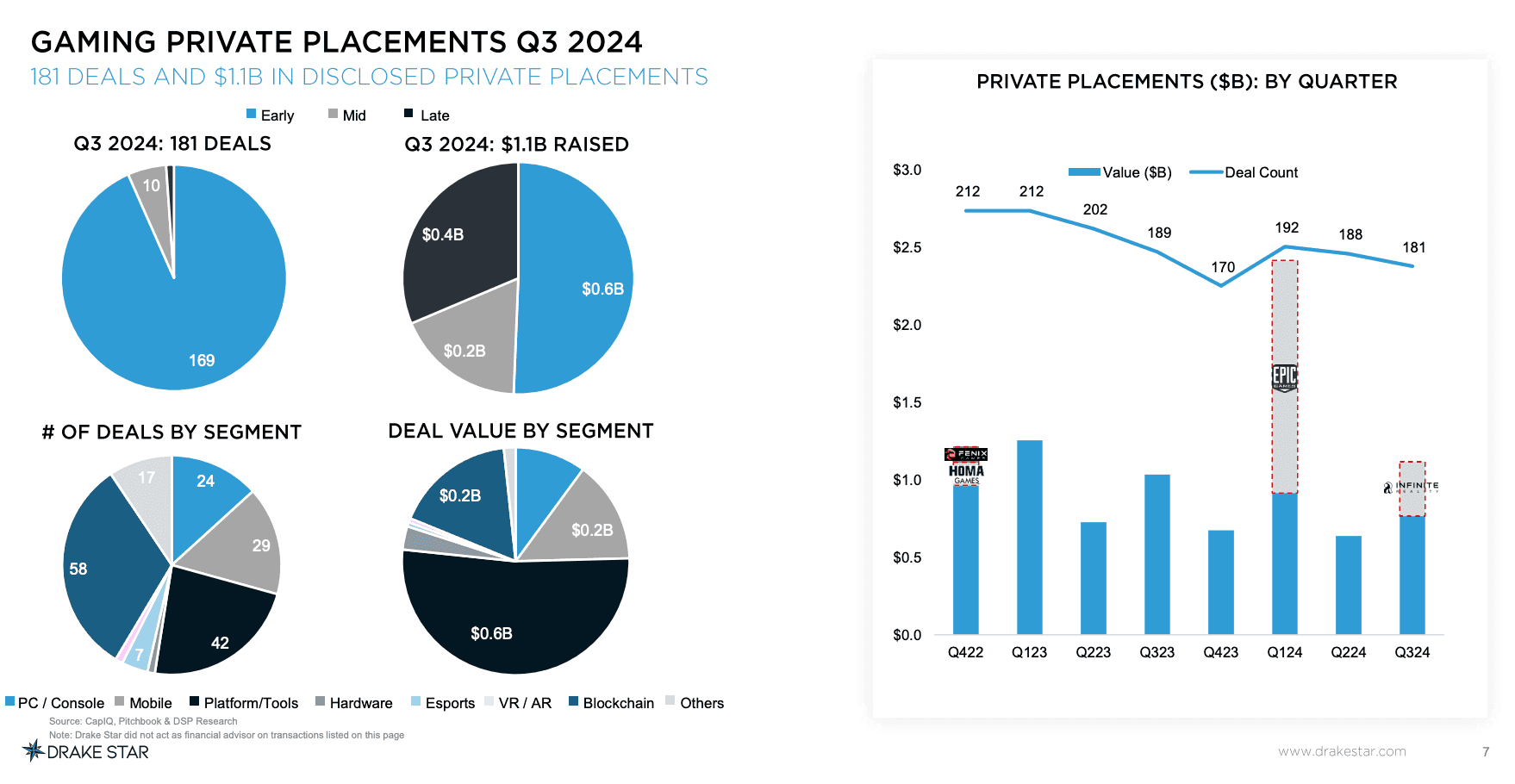

Punti Salienti dei Finanziamenti Privati

I finanziamenti privati nel settore del gaming hanno raccolto 1,1 miliardi di dollari in 181 accordi, mantenendo numeri di accordi simili rispetto al Q2 ma con un marcato aumento del valore. Tra i maggiori finanziamenti figurano i 350 milioni di dollari di Infinite Reality, gli 80 milioni di dollari di Hybe e i 60 milioni di dollari di Gcore. Gli investimenti in fase iniziale sono rimasti i più popolari, rappresentando oltre il 90% dei finanziamenti, con il blockchain gaming che ha catturato il 32% del totale e gli strumenti per piattaforme circa il 23%.

Sebbene i finanziamenti per il blockchain gaming abbiano registrato un leggero calo rispetto ai trimestri precedenti, la tecnologia rappresenta ancora un'area significativa di interesse per gli investimenti. Andreessen Horowitz e Bitkraft sono emersi come le società di venture capital di gaming più attive nell'ultimo anno, seguiti da vicino da Play Ventures. In particolare, Patron, un investitore in gaming in fase iniziale, ha annunciato un secondo fondo da 100 milioni di dollari mirato a supportare le aziende emergenti.

Gaming Private Placements Q3 2024

Principali Attori nel Venture Capital

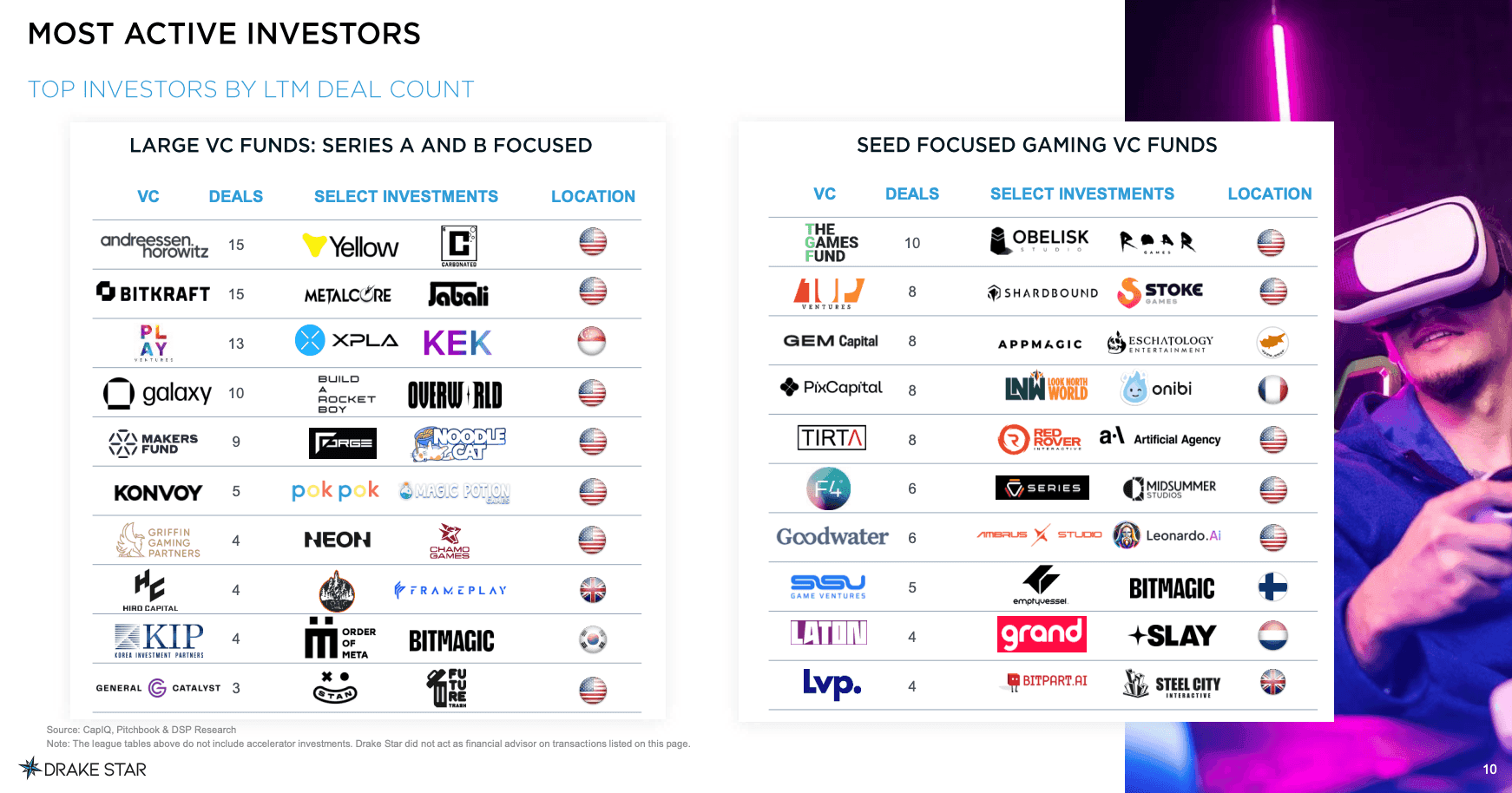

Le importanti società di VC hanno svolto un ruolo fondamentale nelle attività di investimento di questo trimestre. BITKRAFT, con 15 accordi tra cui investimenti in Metalcore e Jabali, ha guidato la carica. A16z ha effettuato 15 accordi, supportando progetti come Yellow e Carbonated. Play Ventures ha concluso 13 accordi, supportando in particolare XPLA e KEK. Altri VC attivi includono Galaxy (10), Makers Fund (9), Konvoy (5), Griffin Gaming Partners (4) e Hiro Capital (4).

Grandi Fondi VC: Focus su Serie A e B

- BITKRAFT - 15 accordi (Metalcore, Jabali)

- A16z - 15 accordi (Yellow, Carbonated)

- Play Ventures - 13 accordi (XPLA, KEK)

- Galaxy - 10 accordi (Build a Rocket Boy, Overworld)

- Makers Fund - 9 accordi (Forge, Noodle Cat)

- Konvoy - 5 accordi (Pokpok, Magic Potion Games)

- Griffin Gaming Partners - 4 accordi (NEON, Chamo Games)

- Hiro Capital - 4 accordi (Loric Games, FramePlay)

Most Active Investors

Focus sugli Investimenti in Fase Iniziale

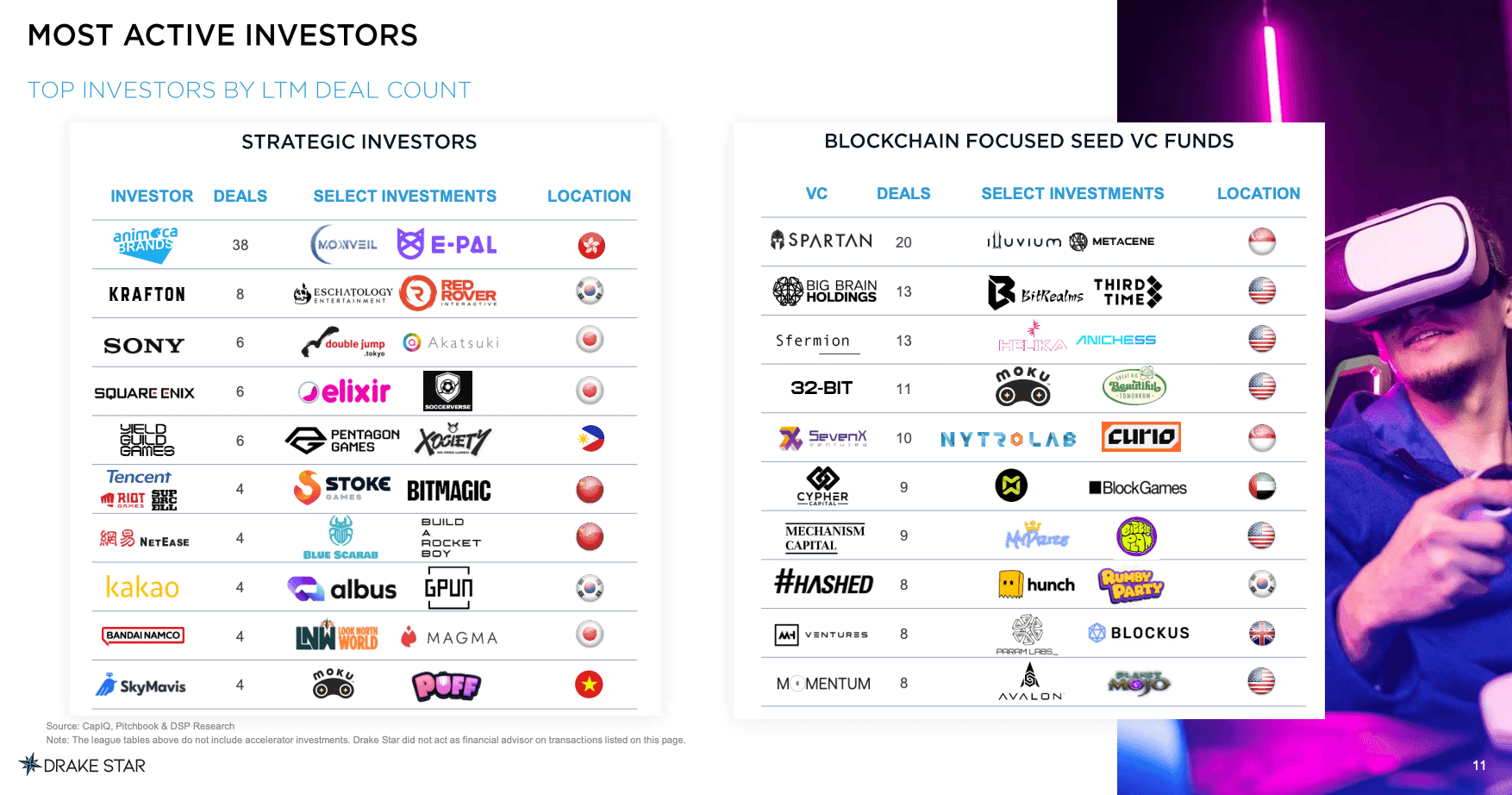

Gli investimenti seed focalizzati sul blockchain sono stati una tendenza chiave, con VC come Spartan, Sfermion e Big Brain Holdings in testa. Spartan è stato molto attivo, con 20 accordi tra cui investimenti in MetaCene e Illuvium. Sfermion ha concluso 13 accordi, supportando progetti come Anichess e Helika. L'enfasi sui finanziamenti in fase seed suggerisce una forte convinzione nel potenziale futuro delle tecnologie emergenti nel gaming.

Fondi VC Focalizzati sui Seed

- Spartan - 20 accordi (Illuvium, Metacene)

- Sfermion - 13 accordi (Helika, Anichess)

- Big Brain Holdings - 13 accordi (BitRealms, ThirdTime)

- Hashed - 10 accordi (Hunch, Delabs, Rumby Part)

- 1Up Ventures - 8 accordi (Shardbound, Stoke Games, Wicked Saints Studios)

- Shima Capital - 7 accordi (Elixir, Great Big Beautiful Tomorrow, Mythic Protocol)

Most Active Investors in Blockchain

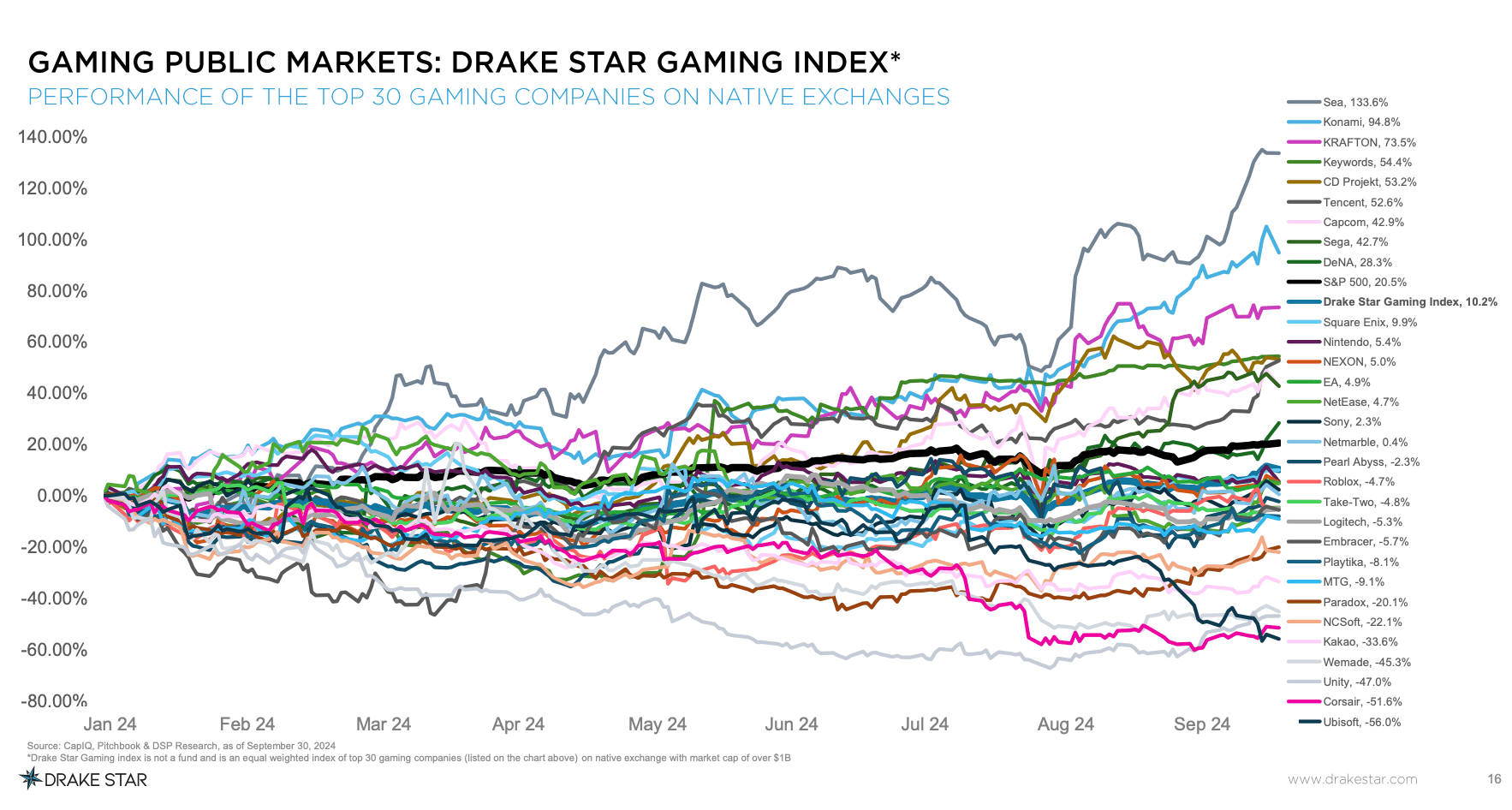

Performance e Cambiamenti del Mercato Pubblico

I mercati pubblici del gaming hanno mostrato una ripresa durante il trimestre, come evidenziato dall'aumento del 10.2% nell'indice Drake Star Gaming nei primi nove mesi del 2024. I migliori performer includono SEA, Konami e Krafton, mentre Ubisoft, Corsair e Unity sono rimasti indietro. L'IPO di Shift Up, uno studio supportato da Tencent, è stato un altro punto luminoso; le sue azioni sono salite di circa il 50% il primo giorno di negoziazione, raccogliendo 320 milioni di dollari. Altre attività finanziarie hanno incluso mosse significative da parte di importanti società di gaming, con Embracer Group che ha ottenuto un rifinanziamento di una linea di credito da 652 milioni di dollari e Kakao Games che ha raccolto 198 milioni di dollari in obbligazioni legate alle azioni Krafton.

Gaming Public Markets

Prospettive e Futuro

Le prospettive per le M&A nel gaming rimangono solide, con Drake Star che prevede ulteriori attività per il resto dell'anno e nel 2025. Si prevede che i continui cali dei tassi di interesse e una graduale ripresa del mercato pubblico supporteranno la crescita delle M&A. Drake Star ha anche notato la probabilità di ulteriori acquisizioni significative da parte di importanti attori del settore come Tencent, Take-Two, Savvy/Scopely e Playtika.

Si prevede che questa tendenza includerà sia accordi trasformativi che un aumento del volume di transazioni di medie e piccole dimensioni. Si prevede che le società di private equity continueranno a svolgere il loro ruolo di consolidatori, con ulteriori acquisizioni e potenziali operazioni di "take-private". Inoltre, Drake Star prevede più dismissioni di grandi divisioni di gaming, offrendo ulteriori opportunità di acquisizione.

Per quanto riguarda i finanziamenti privati, le aree chiave di investimento previste includono l'intelligenza artificiale (AI), il blockchain gaming, la realtà mista e gli strumenti per piattaforme, in linea con le tendenze del settore verso l'innovazione e l'integrazione tecnologica. Man mano che i mercati pubblici continueranno a stabilizzarsi, le società di gaming pronte per l'IPO potrebbero iniziare a considerare quotazioni pubbliche entro il 2025, segnalando ulteriormente il potenziale di crescita del settore.

Believe in Innovation, Change the World

Considerazioni Finali

I risultati del Drake Star Global Gaming Report per il Q3 2024 sottolineano la natura robusta ed evolutiva del panorama degli investimenti nel gaming, in particolare nel settore blockchain. Il sostanziale interesse e capitale diretti verso il blockchain gaming, evidenziati da importanti round di finanziamento e dalla partecipazione attiva delle principali società di venture capital, segnalano un significativo spostamento verso tecnologie innovative nel gaming.

Poiché le aziende in fase iniziale continuano ad attrarre la maggior parte degli investimenti e regioni come l'Asia guidano nei finanziamenti, il futuro del gaming sembra pronto per una crescita trasformativa. Il sostegno continuo da parte di importanti VC indica una forte convinzione nel potenziale della blockchain di ridefinire le esperienze di gioco a livello globale, preparando il terreno per continui progressi ed evoluzione del settore. Puoi leggere il report completo qui.