Un nuovo report completo sul mercato globale del gaming rivela trend significativi, proiezioni di crescita e le sfide che il settore deve affrontare. L'analisi esamina i dati demografici dei player, le abitudini di spesa, l'utilizzo dei dispositivi e le dinamiche di business emergenti. Sebbene l'industria mostri un forte potenziale di crescita, deve confrontarsi con ostacoli come la stagnazione del tasso di adozione delle console e le preoccupazioni riguardanti l'efficienza della forza lavoro.

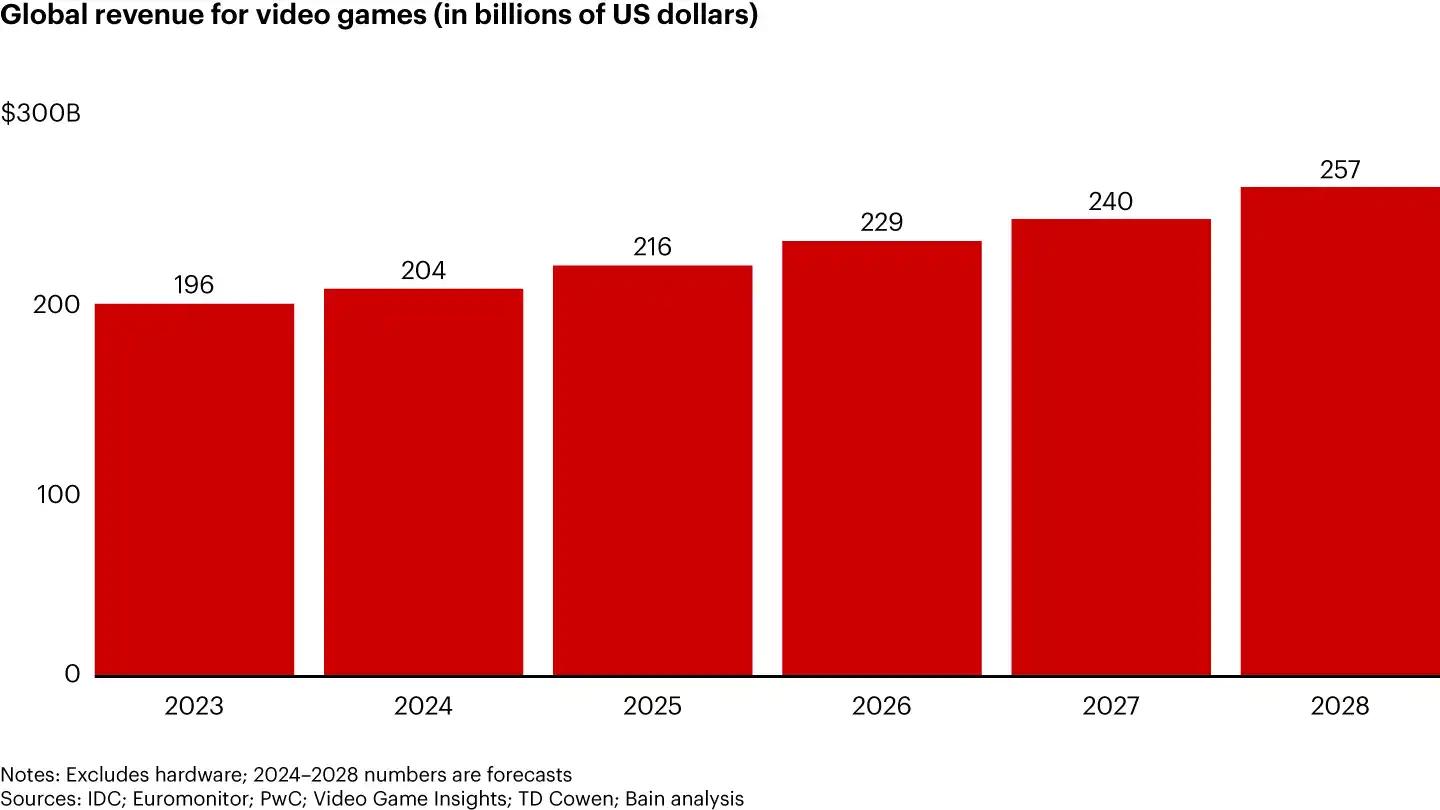

Global Gaming Market to Hit $257 Billion by 2028

Key Insights

L'analisi del settore per il 2024 rivela la continua espansione del gaming e il cambiamento nelle preferenze dei player.

- Crescita del Mercato: Si prevede che l'industria del gaming raggiungerà i $257 miliardi entro il 2028, trainata dalla domanda costante di una vasta base di player.

- Engagement dei Player: I player più giovani mostrano un engagement elevato e coloro che partecipano ad attività correlate al gioco spendono di più in contenuti in-game.

- Compatibilità Cross-Platform: La richiesta dei player di flessibilità tra i dispositivi ha reso il cross-platform play una priorità per gli studi di sviluppo.

- Stagnazione del Mercato Console: La penetrazione delle console è rimasta piatta per un decennio, nonostante la crescita complessiva del mercato.

- Rischi del Mobile Gaming: Le aziende di mobile gaming più piccole affrontano un'elevata volatilità dei ricavi e costi di marketing sostanziali.

- Efficienza della Forza Lavoro: L'espansione della forza lavoro nel gaming non si è tradotta costantemente in migliori performance aziendali.

Gaming Report 2024

Risparmia sui tuoi giochi.

Sconti fino a 80%

Crescita del Settore e Valore di Mercato

L'industria del gaming ha raggiunto circa $196 miliardi nel 2023, superando i ricavi combinati di video streaming ($114 miliardi), musica in streaming ($38 miliardi) e incassi al botteghino ($34 miliardi). Le proiezioni del settore stimano un tasso di crescita annuale medio di 6%, portando il settore a $257 miliardi entro il 2028. Questa espansione sostenuta deriva da una base crescente di gamer coinvolti, in particolare tra le fasce demografiche più giovani che destinano porzioni significative del proprio budget a spese legate al gaming.

Global Revenue fo Video Games (In Billions of US Dollars)

Demografia dei Gamer e Comportamento di Spesa

Un sondaggio condotto su oltre 5.000 intervistati in sei paesi rivela una popolazione di gamer ampia e diversificata. Circa 52% degli intervistati gioca regolarmente. I player giovani (dai 2 ai 18 anni) mostrano un engagement particolarmente forte, con quasi 80% che dedica 30% del proprio tempo libero al gaming. Per i player più maturi (dai 45 anni in su), questo livello di engagement scende al 31%.

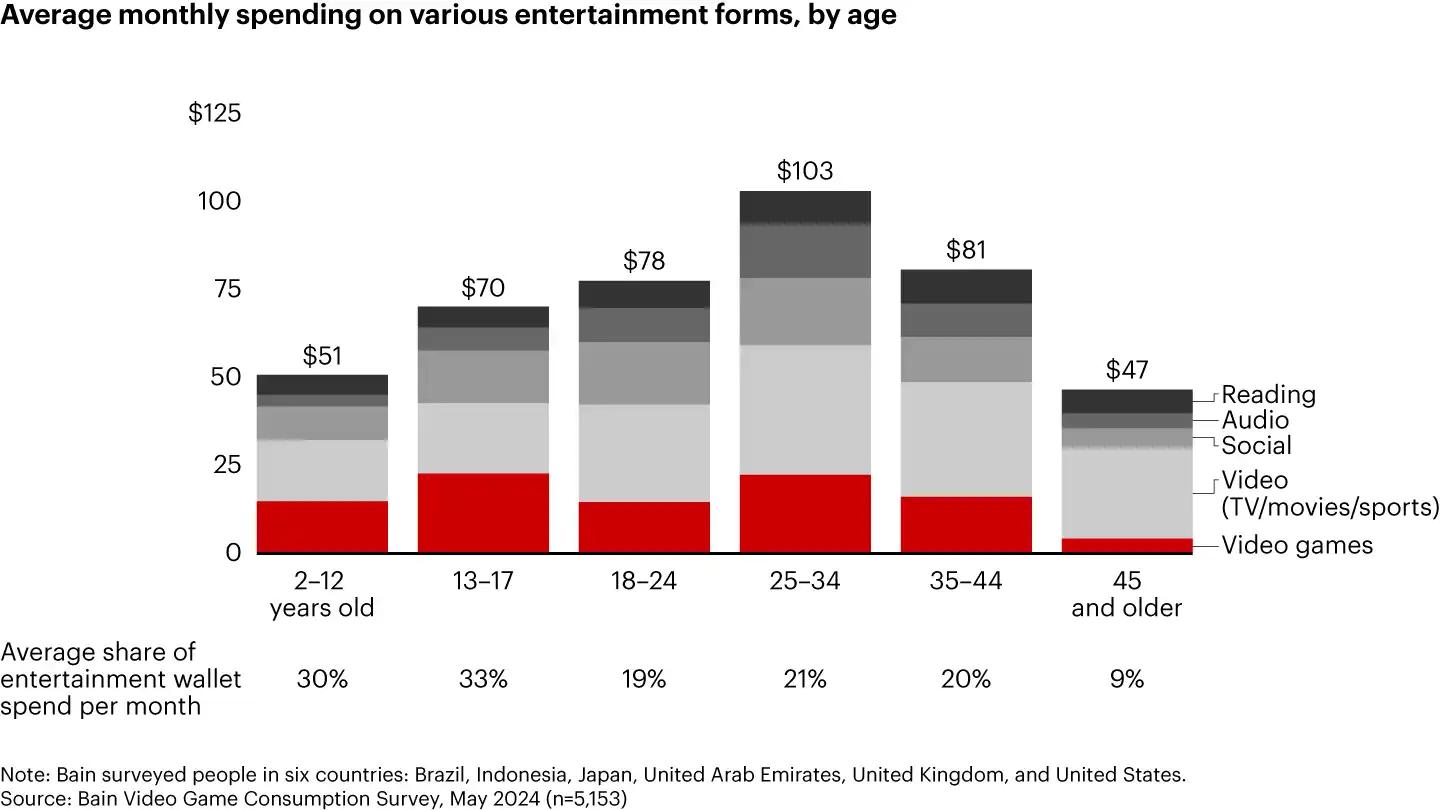

I player tra i 25 e i 34 anni guidano la spesa, allocando gli importi più elevati nel gaming e nell'intrattenimento in generale. I gamer si dedicano sempre più ad attività correlate oltre al semplice gioco, come socializzare all'interno delle community di gioco, guardare video di gameplay e acquistare merchandise a tema. Questo engagement più ampio è correlato a una maggiore spesa in-game, con i player attivi in queste attività secondarie che mostrano pattern di spesa più elevati.

Average Monthly Spending on Various Entertainment Forms (By Age)

Utilizzo dei Dispositivi e Cross-Platform Play

Quasi 70% dei gamer utilizza più dispositivi per giocare, riflettendo la preferenza per la flessibilità e l'accessibilità. La compatibilità cross-platform è diventata sempre più importante, con 48% dei player che dà priorità alla possibilità di giocare con gli amici su piattaforme diverse e mantenere i progressi su vari dispositivi. Questa domanda ha influenzato gli studi di sviluppo: 95% di quelli con oltre 50 dipendenti lavora attualmente al supporto cross-platform, allineandosi ai cambiamenti nelle aspettative dei player in termini di accessibilità e continuità.

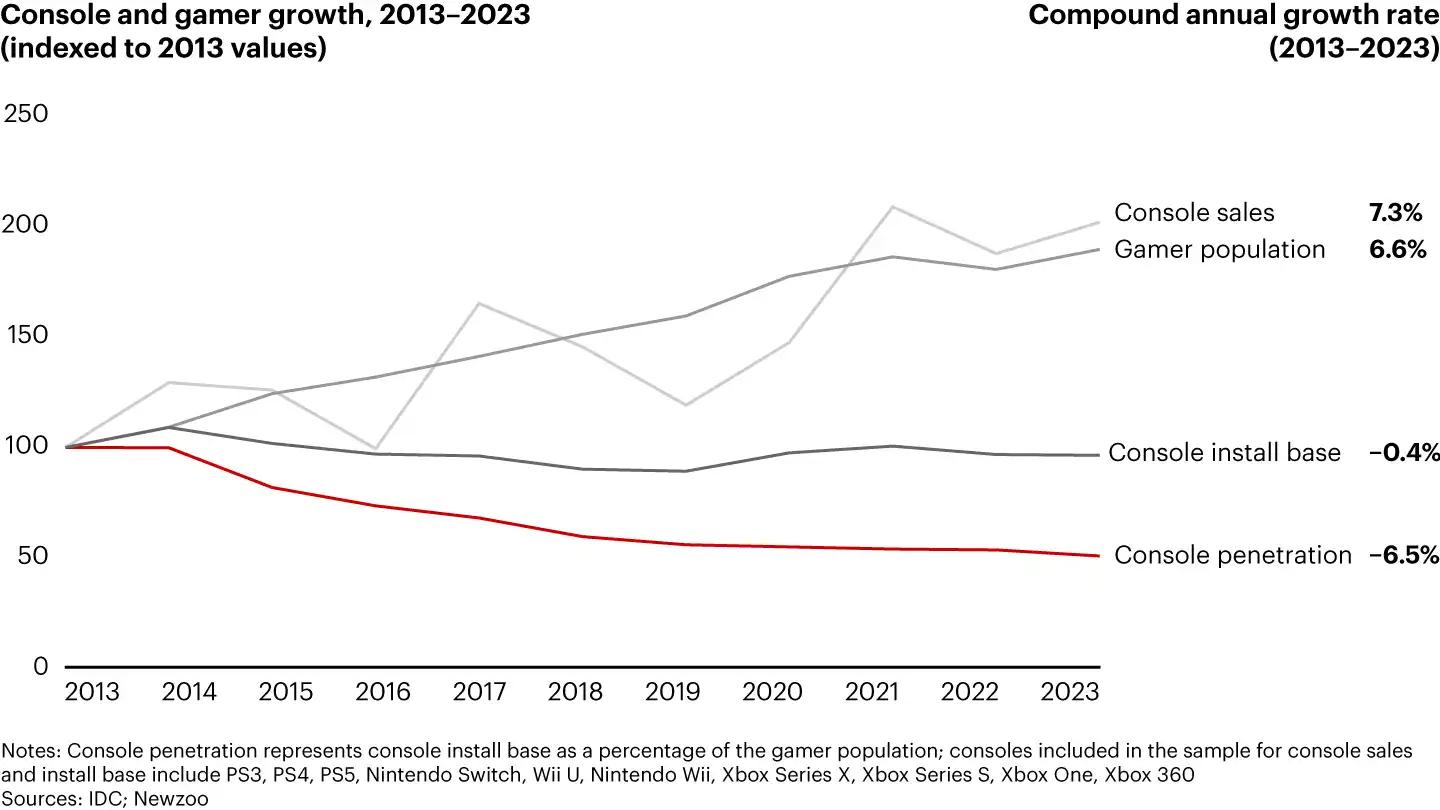

Console And Gamer Growther 2013-2023 (Indexed to 2013 Values)

Penetrazione delle Console e Consolidamento dei Contenuti

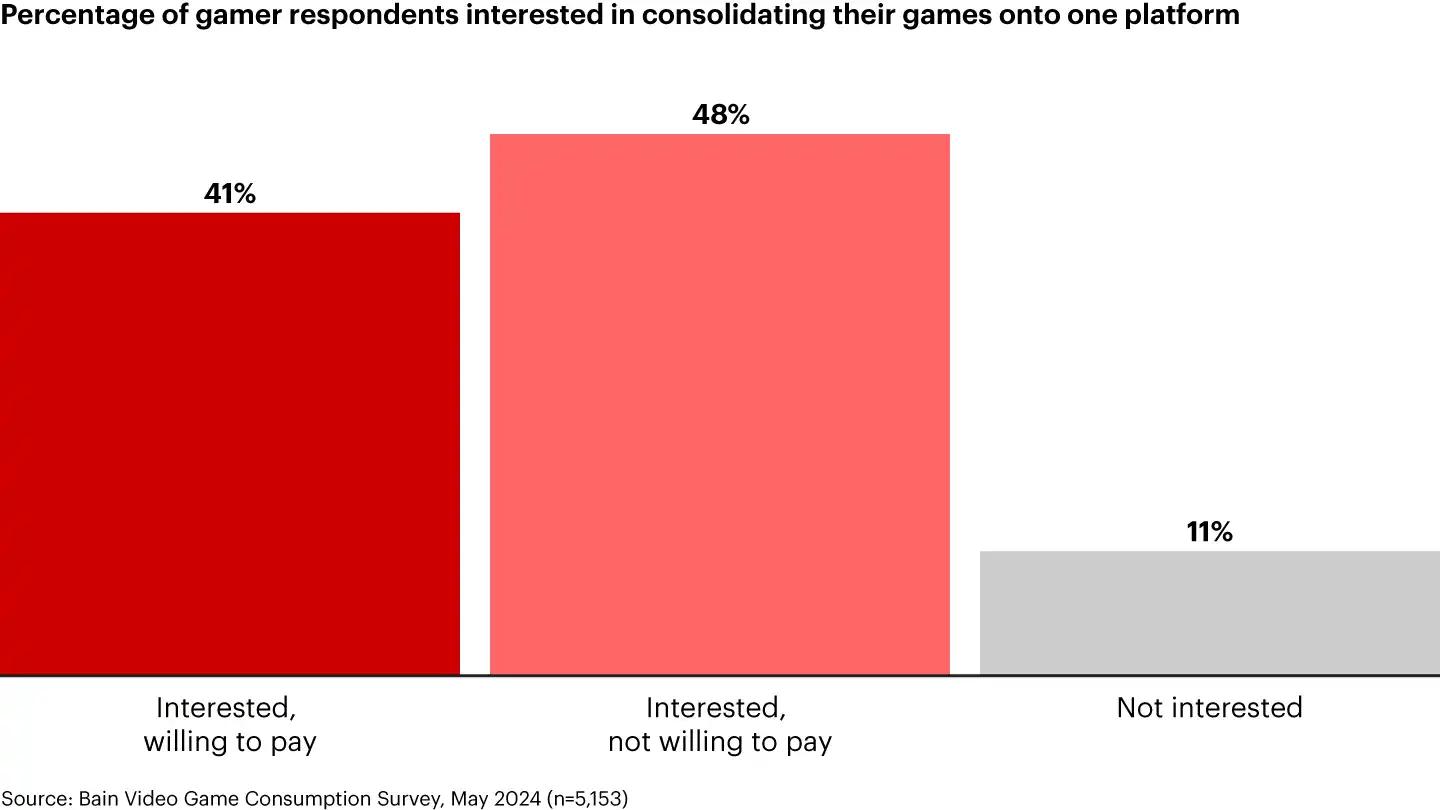

Nonostante la crescita del mercato, la penetrazione delle console è rimasta invariata nell'ultimo decennio. Questo tasso statico indica che, sebbene l'audience del gaming continui a crescere, ciò non ha portato a un aumento equivalente nell'adozione di console. I dati rivelano che 41% dei gamer è interessato a un'unica piattaforma per consolidare i contenuti di gioco, sebbene solo una parte sia disposta a pagare per questa funzionalità: 48% esprime interesse ma non è disposto a pagare.

Percentage of Gamer Respondents Interested in Consolidating

Mobile Gaming e Dinamiche di Marketing

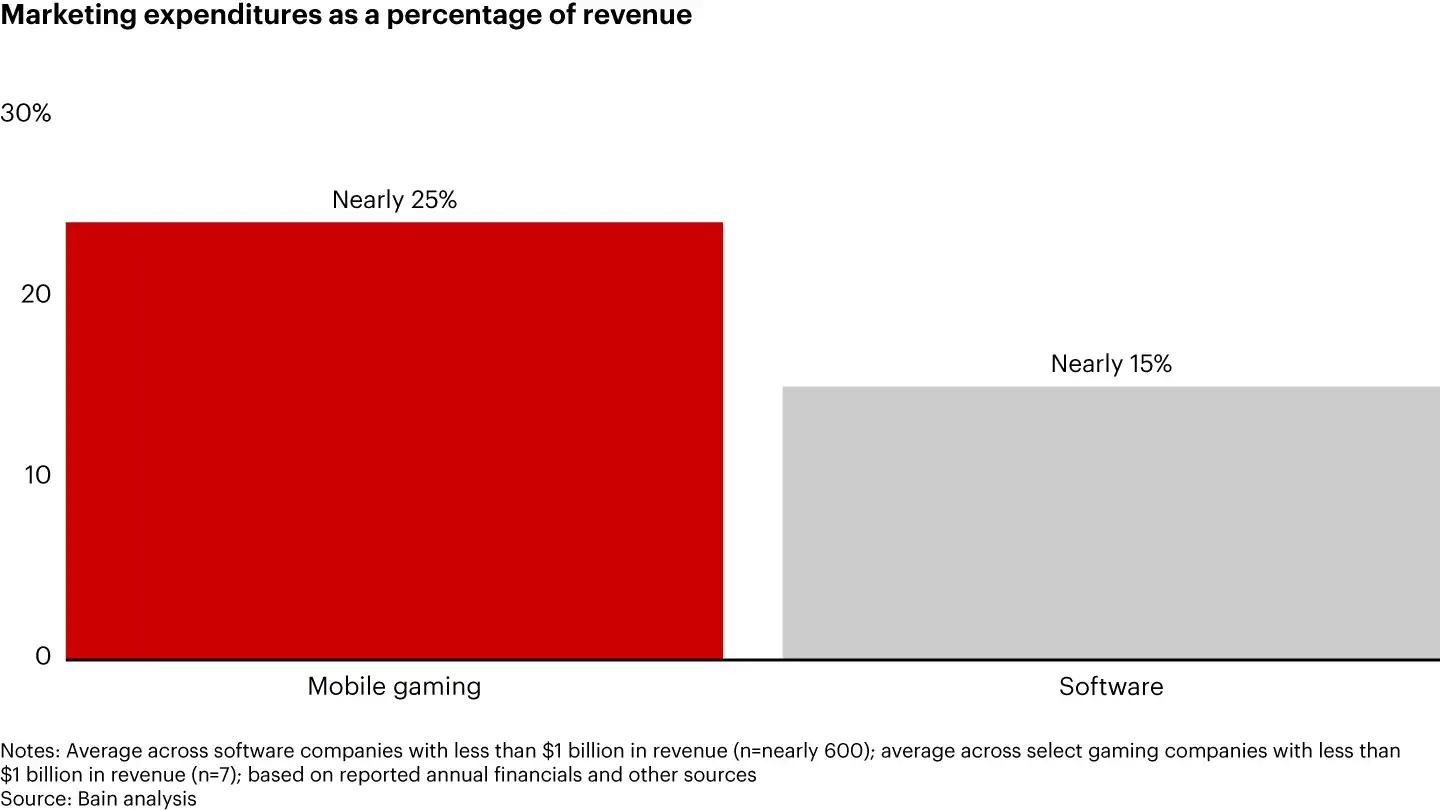

L'analisi evidenzia sfide uniche nel mobile gaming, in particolare per le aziende con ricavi annuali inferiori a $10 milioni. Le piccole aziende nel mercato mobile affrontano una probabilità del 55-70% di calo dei ricavi in un periodo di tre anni, un rischio significativamente più alto rispetto ad altri settori come lo sviluppo software (10-20%) o il retail (10-25%).

Le spese di marketing rappresentano un altro fattore critico nel mobile gaming. Le aziende con meno di $1 miliardo di ricavi annuali destinano circa 25% del proprio budget al marketing, una cifra sostanzialmente superiore alla spesa media del settore software. Le aziende di mobile gaming che non riescono ad acquisire e fidelizzare i player spesso faticano a mantenere i livelli di ricavo a causa della natura competitiva e dell'alto turnover del mercato mobile.

Marketing Expenditures as a Percentage of Revenue

Crescita della Forza Lavoro e Ruoli nel Gaming

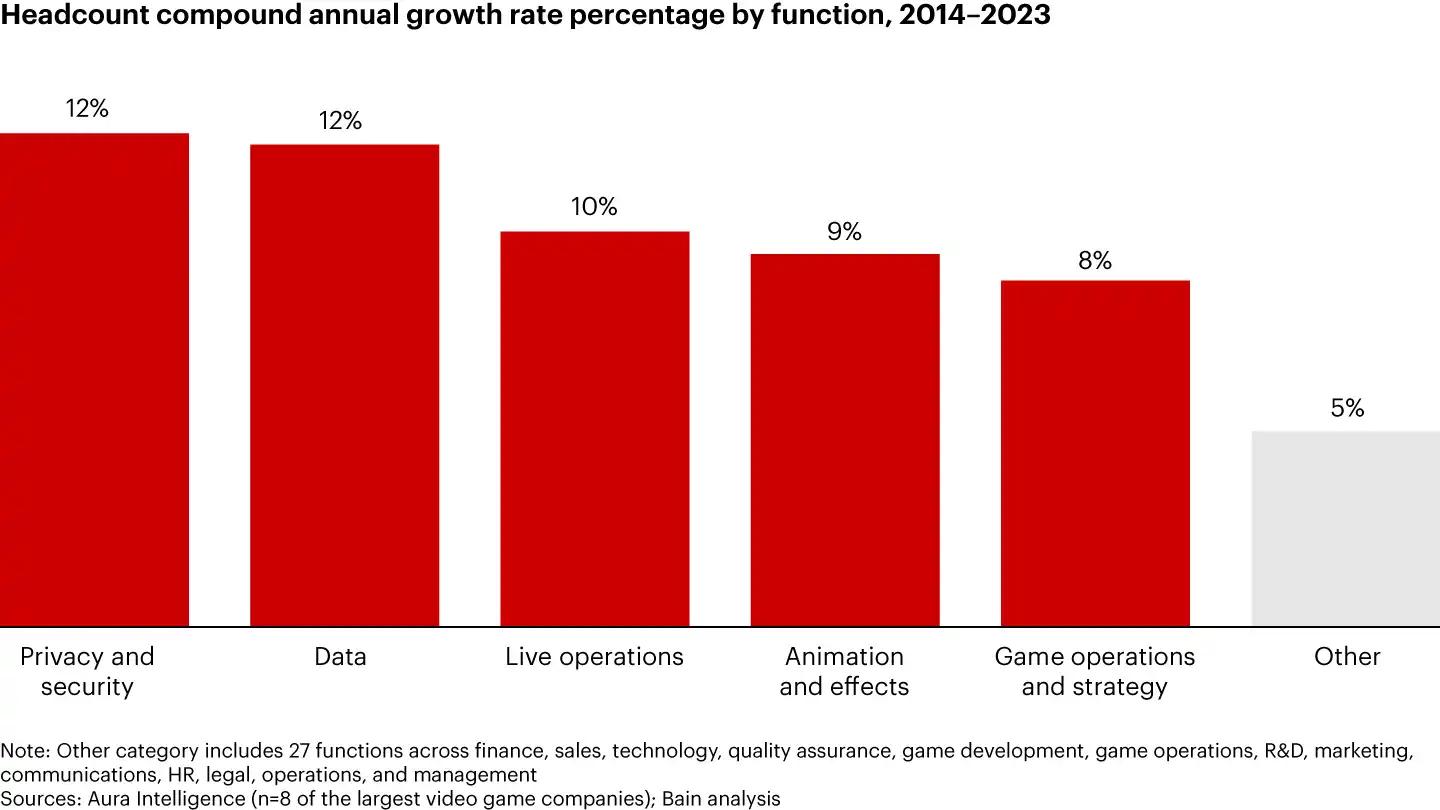

L'ultimo decennio ha visto cambiamenti nelle priorità di assunzione delle aziende di gaming, in particolare per i ruoli specializzati. Le posizioni in data, security, animation, LiveOps e project operations sono cresciute al doppio del tasso di assunzione rispetto ad altri ruoli. Questo trend riflette la crescente complessità del settore e la necessità di specialisti in aree cruciali per lo sviluppo moderno dei giochi e per le operazioni correnti.

Un trend preoccupante emerge nella debole correlazione tra la crescita della forza lavoro e l'efficienza aziendale. Negli ultimi 10 anni, le grandi aziende di gaming hanno registrato un tasso di crescita dei ricavi medio di 6% all'anno, mentre la loro forza lavoro è aumentata del 7% all'anno. Questa discrepanza indica potenziali inefficienze, poiché l'aumento dell'organico non si è tradotto costantemente in migliori performance aziendali.

Headcount Compound Annual Growth Rate

Considerazioni Finali

I risultati di questa analisi del 2024 evidenziano trend particolarmente rilevanti per lo spazio emergente del web3 gaming. Poiché i player cercano sempre più compatibilità cross-platform, proprietà degli asset digitali ed esperienze guidate dalla community, le tecnologie web3 come la blockchain e le reti decentralizzate potrebbero offrire soluzioni avvincenti. Gli insight sull'engagement dei player, in particolare il valore delle interazioni sociali, dei contenuti generati dagli utenti e delle attività secondarie come il trading di asset digitali, si allineano con le promesse fondamentali del web3 gaming: abilitare la vera proprietà, l'interoperabilità e community immersive.

L'attenzione sul panorama ad alto rischio del mobile gaming sottolinea una potenziale opportunità per i modelli web3 di mitigare la volatilità dei ricavi attraverso economie decentralizzate e transazioni player-to-player. Per gli sviluppatori e gli investitori di web3 gaming, questa analisi sottolinea il potenziale delle soluzioni basate su blockchain per soddisfare le mutevoli richieste dei player, affrontando al contempo le attuali sfide del settore in termini di engagement, monetizzazione e accessibilità delle piattaforme.