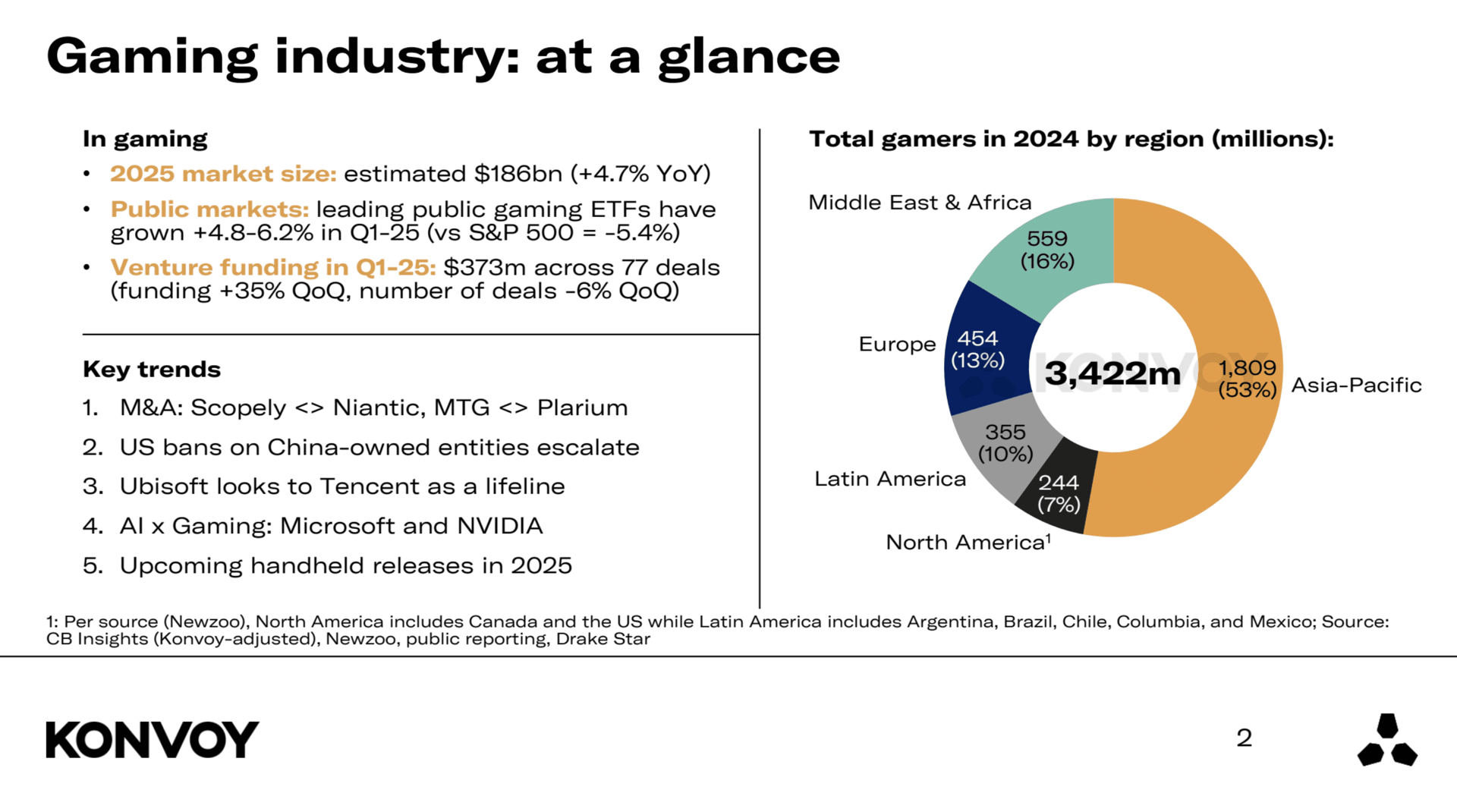

Si prevede che il mercato globale del gaming raggiungerà i 186 miliardi di dollari entro il 2026, rappresentando un incremento su base annua del 4.7%. Questa crescita, moderata ma costante, riflette il continuo coinvolgimento dei gamer, l'espansione delle piattaforme di distribuzione digitale e la rilevanza duratura del gaming come forma di intrattenimento mainstream. Nonostante un contesto macroeconomico dinamico, il settore continua a dimostrare resilienza e un solido slancio in avanti.

Konvoy Gaming Industry Report Summary Q1 2025

Trend degli Investimenti

Il settore del gaming ha attirato 373 milioni di dollari in venture capital durante il Q1 2025. Si tratta di un balzo del 35% rispetto al trimestre precedente, il che suggerisce che gli investitori stiano tornando a scaldare i motori dopo diversi mesi di calma piatta. Tuttavia, osservando il quadro su base annua, la situazione cambia: i finanziamenti sono in calo del 41% rispetto al Q1 2024, il che indica un clima di investimento complessivamente più cauto. Il numero di deal ha raggiunto quota 77 per il trimestre, in calo del 6% rispetto al trimestre precedente e del 51% rispetto allo stesso periodo dell'anno scorso. Meno deal, ma assegni più pesanti: gli investitori sono diventati molto più selettivi su dove puntare il proprio capitale.

Ottieni 1 mese di abbonamento GTA+ con il pre-ordine.

Pre-ordina subito GTA 6

Performance del Mercato Pubblico

Gli ETF focalizzati sul gaming hanno registrato un primo trimestre solido, superando i benchmark di mercato più ampi. L'ETF ESPO è salito del 4.8%, mentre l'ETF HERO ha guadagnato il 6.2%. Nel frattempo, l'S&P 500 è sceso del 5.4% da inizio anno. Questa divergenza dimostra che le aziende di gaming quotate in borsa hanno tenuto meglio rispetto al mercato generale, probabilmente grazie alla continua fiducia degli investitori nel settore, nonostante la volatilità altrove.

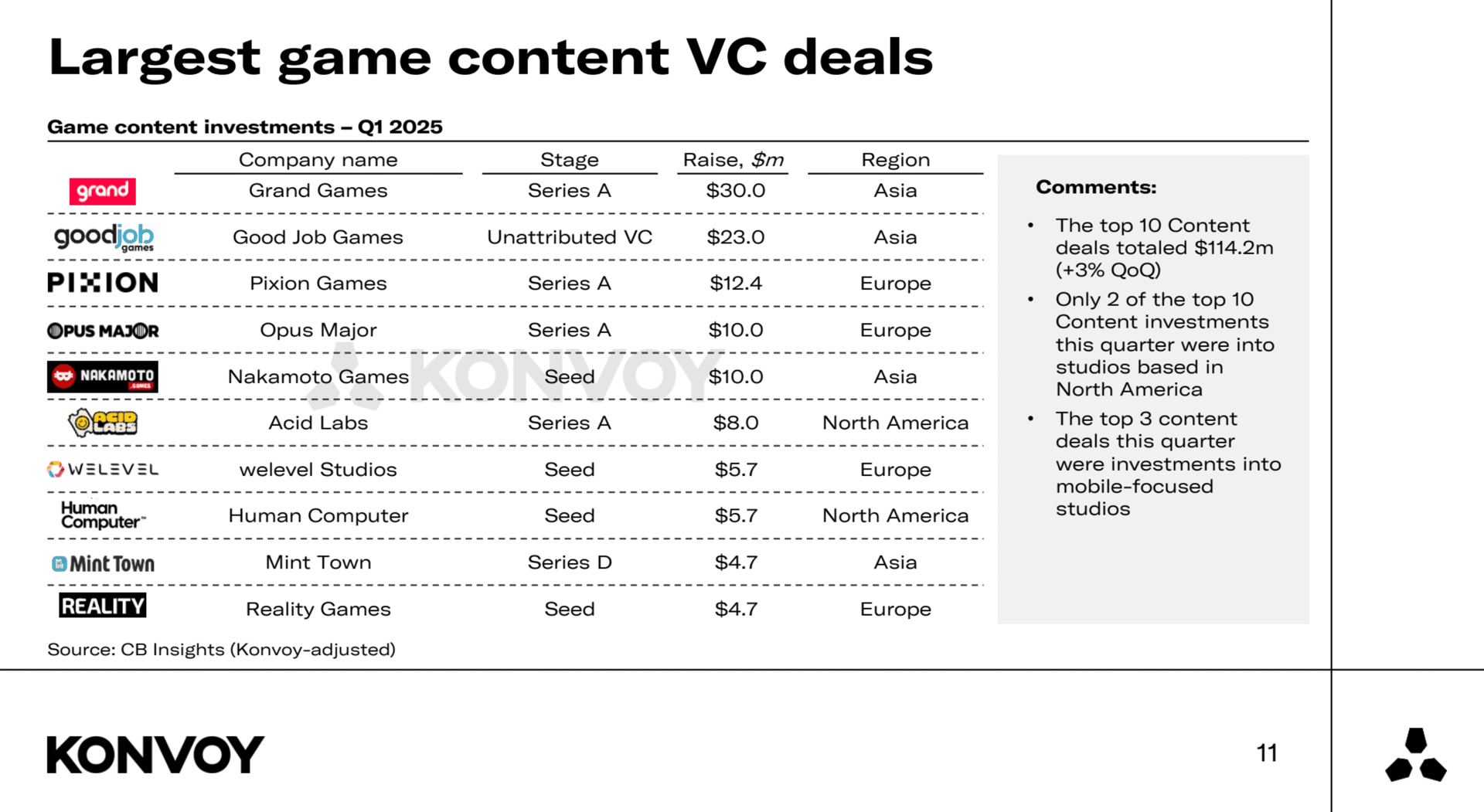

Largest Game Content VC Deals

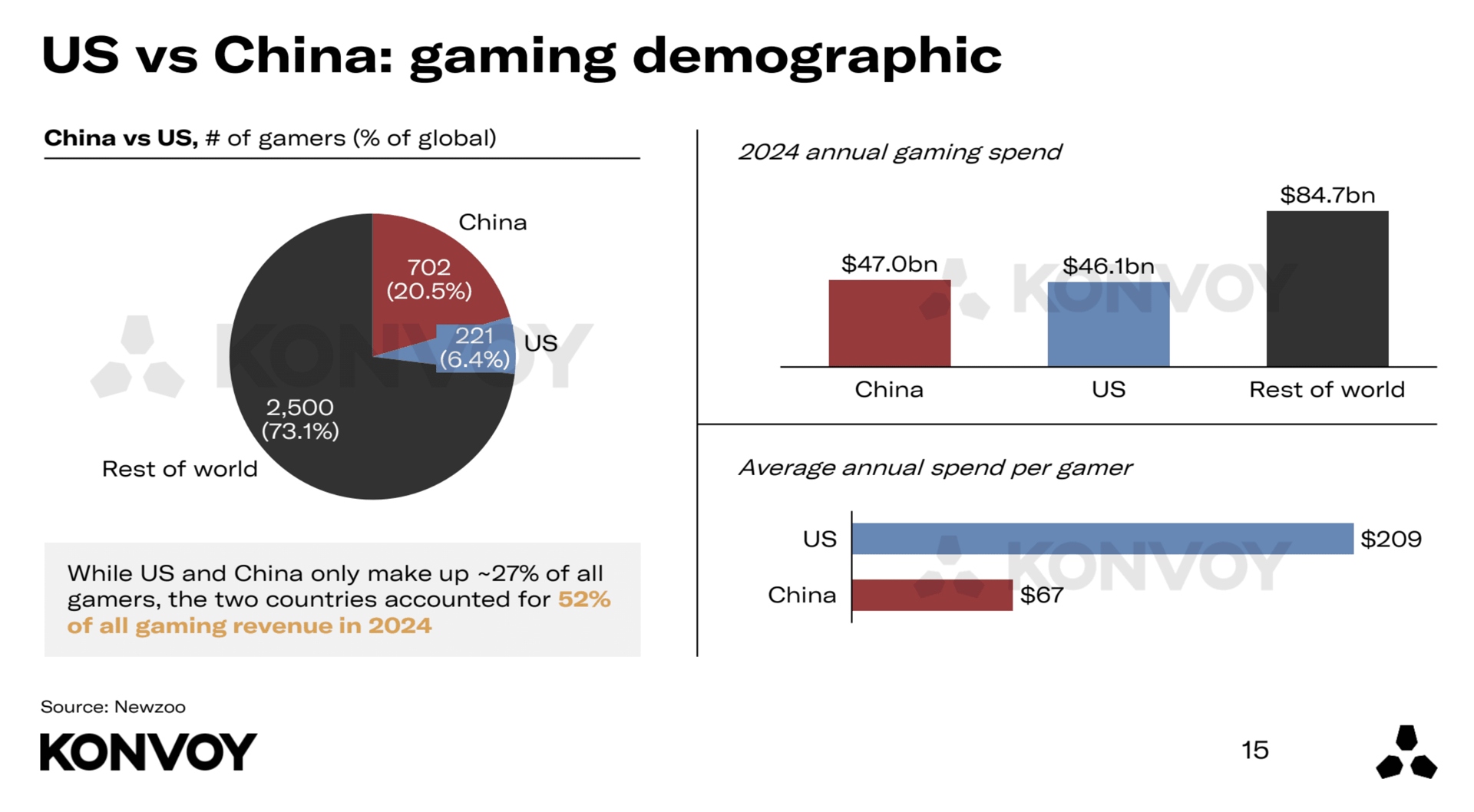

Confronto Regionale: Stati Uniti e Cina

Gli Stati Uniti e la Cina rimangono i due mercati di gaming più grandi, ma i loro contributi sono molto diversi. Nel 2024, gli Stati Uniti hanno rappresentato il 6.4% dei gamer globali, ma hanno generato il 26% dei ricavi globali del gaming. La Cina ha rappresentato il 20.5% dei gamer globali e ha contribuito al 26% dei ricavi.

Il gamer statunitense medio spende circa 3,1 volte di più all'anno rispetto al gamer cinese medio. Le startup di gaming con sede negli Stati Uniti ricevono inoltre 7,6 volte più finanziamenti in venture capital rispetto alle aziende cinesi, e ci sono cinque volte più startup di gaming finanziate da VC negli Stati Uniti. Ciò indica un ecosistema early-stage decisamente più forte sul fronte americano.

US vs China Regional Comparison

Consolidamento del Settore e Ristrutturazione Strategica

Il Q1 2025 ha visto diverse acquisizioni di alto profilo. Scopely ha acquisito Niantic e il Modern Times Group (MTG) ha concluso l'acquisizione di Plarium. Questi deal riflettono un trend più ampio: le grandi aziende di gaming stanno consolidando le operazioni e ricalibrando il focus sui propri punti di forza. Le vendite di Niantic e Plarium, insieme alle voci su una possibile cessione della divisione gaming da parte di AppLovin, suggeriscono che le aziende si stiano ristrutturando per affinare la propria strategia e migliorare l'efficienza operativa.

Influenza Geopolitica sul Settore Gaming

Le tensioni geopolitiche continuano a plasmare il panorama globale del gaming, in particolare riguardo alle azioni normative statunitensi che colpiscono le entità di proprietà cinese. La situazione di TikTok rimane irrisolta, con ByteDance che ha ricevuto scadenze di conformità prorogate. Un ban totale sembra improbabile, soprattutto perché la piattaforma ha ripreso il servizio per gli utenti statunitensi dopo una breve interruzione a gennaio.

Un consorzio che include Oracle, a16z e Silver Lake è attualmente considerato il probabile acquirente delle operazioni statunitensi di TikTok. Il controllo più ampio sulle aziende di gaming cinesi rimane intenso. Riot Games, di proprietà di Tencent, e Epic Games, parzialmente di proprietà di Tencent, sono tra le entità potenzialmente colpite da ulteriori misure normative. Anche Lilith Games, un'altra azienda cinese, è considerata a rischio nel mutevole panorama politico.

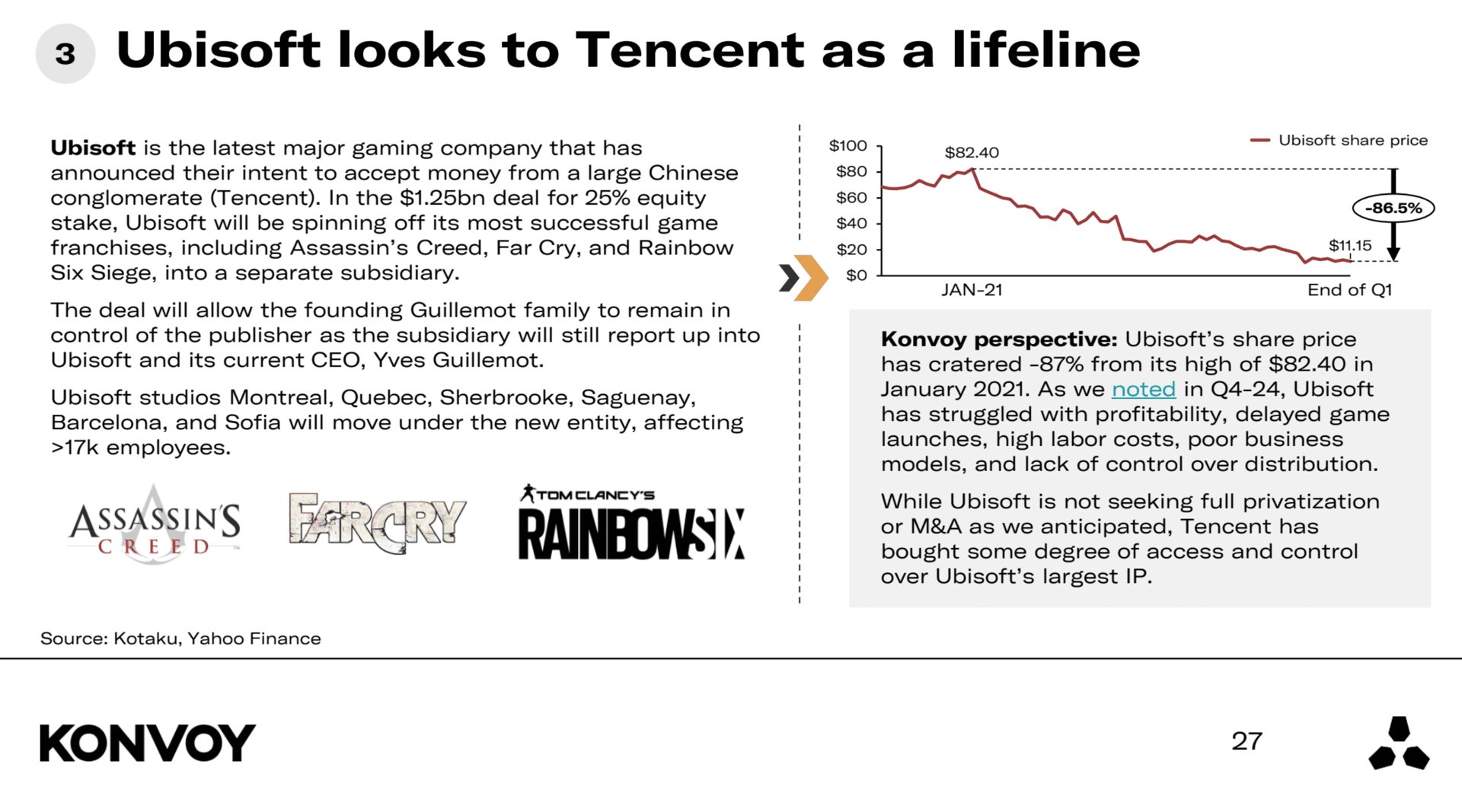

Posizionamento Strategico di Ubisoft

Ubisoft continua ad affrontare difficoltà. Il prezzo delle sue azioni è in calo di circa il 87% rispetto al picco di gennaio 2021. L'azienda non sta attivamente perseguendo una privatizzazione totale o una fusione, ma Tencent ha aumentato la sua influenza sulla proprietà intellettuale di Ubisoft. Ciò garantisce a Tencent un accesso strategico e sottolinea quanto sia diventato critico il controllo dell'IP nell'attuale ambiente di gaming. Le sfide di Ubisoft persistono ormai da diversi trimestri e rimangono una preoccupazione importante.

Ubisoft Looks to Tencent

Sviluppi nell'IA e nella Tecnologia di Gaming

L'intelligenza artificiale sta giocando un ruolo sempre più importante nello sviluppo dei giochi. Microsoft ha recentemente lanciato MUSE, un modello progettato per accelerare le fasi iniziali del game design attraverso un'iterazione e un apprendimento più rapidi. I casi d'uso pratici per MUSE stanno ancora emergendo, ma il rilascio segnala il continuo interesse di Microsoft per gli strumenti basati su IA per il gaming. Anche NVIDIA ha introdotto ACE, una piattaforma creata per supportare agenti autonomi nei games. L'azienda ha partnership con NetEase, KRAFTON e Wemade, sebbene il suo impegno a lungo termine oltre questi accordi iniziali non sia ancora del tutto chiaro. Queste mosse evidenziano la crescente convergenza tra tecnologia IA e intrattenimento interattivo.

Prossimi Lanci Hardware

Due notevoli dispositivi handheld sono pronti al lancio nel 2025: la Switch 2 e l'Atari Gestation Go. La Switch 2 segue il successo massiccio della Switch originale di Nintendo, ma le proiezioni suggeriscono che le vendite del suo hardware potrebbero sottoperformare dal 25 al 40 percento rispetto al predecessore. L'Atari Gestation Go è un dispositivo in stile retro rivolto a un pubblico di nicchia, simile a prodotti basati sulla nostalgia come l'Atari Flashback Portable. È improbabile che sposti gli equilibri del più ampio console market, ma riflette il continuo interesse dei consumatori per le esperienze di gaming vintage.

L'istantanea del Q1 2025 mostra un settore del gaming che naviga tra sfide geopolitiche ed economiche, evolvendosi al contempo attraverso investimenti strategici, integrazione tecnologica e cambiamenti nelle dinamiche del mercato globale.