ビデオゲームのゲーム機(コンソール)におけるビジネスモデルは、1970年代初頭から大きな変革を遂げてきました。当初はシンプルな製品ベースの産業でしたが、ハードウェア、ソフトウェア、デジタル配信、そして継続的な収益モデルを組み合わせた複雑なエコシステムへと進化しています。これらの変化は、メーカーの収益源を多様化しただけでなく、運用効率、価格戦略、そしてプレイヤーエンゲージメントを向上させました。

ゲーム機の進化:ハードウェアからサブスクリプションサービスまで

第一世代

ゲーム機業界は、ラルフ・ベアが1967年に「ブラウンボックス」プロトタイプを開発した後、1972年に発売されたMagnavox Odysseyのようなデバイスから始まりました。これらの初期のゲーム機は、ゲームがシステムに組み込まれた状態で一度限りの購入として販売されました。追加のタイトルを購入したり、サードパーティのデベロッパーとやり取りしたりするオプションはありませんでした。AtariのHome PongやNintendoのColor TV-Gameなどの他の初期のゲーム機も同様のアプローチをとっていました。この時期の利益率は比較的高く、ビジネスモデル全体の複雑さは限られていました。

カートリッジとサードパーティゲームの導入

第二世代のゲーム機では、1976年のFairchild Channel Fを皮切りに大きな変化が起こりました。このシステムはカートリッジベースのゲームを導入し、プレイヤーがハードウェアとは独立して新しいタイトルを購入できるようになりました。1977年に発売されたAtariの2600はこのモデルを普及させ、商業的に大きな成功を収めました。この時期は、サードパーティゲーム開発の始まりでもありました。1979年、元Atariの従業員がActivisionを設立しました。これは、既存のプラットフォーム向けにゲームを作成することのみに焦点を当てた最初の企業です。技術的な制限がなかったため、Activisionや他のデベロッパーはメーカーの承認なしにゲームをリリースでき、法的な紛争につながりました。最終的に、サードパーティのデベロッパーがゲーム機メーカーにプラットフォーム上でのゲーム配信料を支払うライセンスモデルが登場しました。

AtariのHome Pong

ライセンス料とプラットフォーム管理の台頭

第三世代のゲーム機では、より構造化されたライセンスシステムが導入されました。1983年に発売され、後に欧米市場向けにNESとしてブランド変更された任天堂のファミリーコンピュータは、不正なゲームを制限するロックアウトチップを実装しました。これにより、任天堂は自社のプラットフォームで利用可能なタイトルを完全に制御できるようになり、すべてのサードパーティゲームの売上に対して30%のライセンス料を課すことができました。このライセンスモデルは業界全体で標準となり、今日まで続いています。これらの管理の導入は、プラットフォーム管理の転換点となり、収益源がハードウェアのマージンから長期的なソフトウェアライセンスへと移行しました。

カミソリの刃モデルの定着

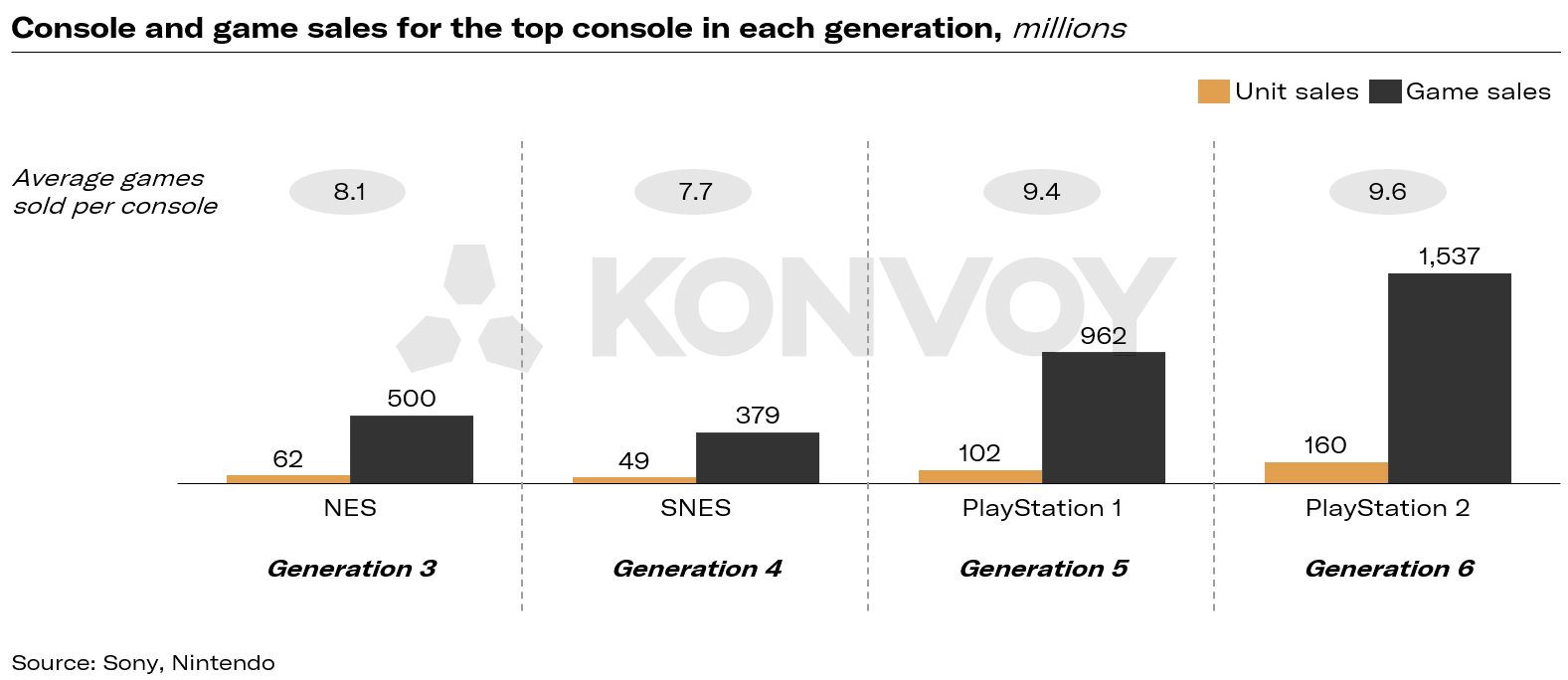

1980年代半ばから2000年代初頭にかけて、ゲーム機メーカーはカミソリの刃ビジネスモデルをますます採用するようになりました。このアプローチでは、ゲーム機はしばしば損益分岐点または赤字で販売され、高マージンのゲームライセンス料を通じて収益性が回復されました。ハードウェアのマージンは時間とともに減少しましたが、ソフトウェアの売上は大幅に拡大しました。例えば、NESは約1,376本のゲームがリリースされ、約5億100万台が販売されましたが、第六世代でリリースされたPlayStation 2は4,000本以上のタイトルをサポートし、15億本以上のゲームが販売されました。この時期は、ハードウェアの収益性だけでなく、強力なソフトウェアエコシステムを通じてプラットフォームの優位性を確保できることを示しました。

各世代のトップゲーム機のゲーム機およびゲーム販売台数(百万台)

デジタル配信と中間業者の排除

2000年代半ばに始まった第七世代のゲーム機では、オンラインプラットフォームから直接ゲームをダウンロードする機能が導入されました。Xbox 360、PlayStation 3、Nintendo Wiiなどのゲーム機がデジタル配信をサポートし始めました。この変化により、メーカーは物理的な生産と小売流通に関連するコストを削減できるようになりました。中間業者を排除することで、メーカーは販売価格のより大きなシェアを保持し、全体的なマージンを向上させることができました。デジタルプラットフォームは、アップデート、拡張、追加コンテンツのより迅速な展開も可能にし、プレイヤーの継続的なエンゲージメントに貢献しました。

サブスクリプションサービスと予測可能な収益

2010年代までに、第八世代のゲーム機はサブスクリプションモデルを採用し、PlayStation PlusやXbox Game Passなどのサービスを通じてゲームライブラリへのアクセスを提供しました。これらのサービスは、メーカーに安定した予測可能な収益をもたらし、プレイヤーにはより多くの選択肢を提供しました。当初は直接的なゲーム販売の潜在的な共食いについて懸念がありましたが、調査では、サブスクリプションがゲーム全体の収益に長期的な影響をほとんど与えないことがわかりました。場合によっては、人気のないタイトルのエンゲージメントを高めるのに役立つことさえありました。サブスクリプションサービスは、プラットフォーム所有者が長期間にわたってプレイヤーの関心を維持し、ロイヤルティとエコシステムの定着を促進することも可能にしました。

主要ゲーム機メーカーの現在の戦略

現在、ゲーム機市場を支配しているのは、任天堂、PlayStation、Xboxの3大プレイヤーです。それぞれが進化するビジネスモデルの要素を採用していますが、独自の戦略も維持しています。任天堂は引き続き自社のファーストパーティコンテンツに重点を置いており、2018年から2023年の間にソフトウェア収益の81%を占めています。他のゲーム機よりも比較的高マージンで発売されたNintendo Switchは、独自のタイトルと専用のゲーミングハードウェアを通じて価値を最大化するという同社の焦点を示しています。

ソニーの幅広いビジネスの一部であるPlayStationは、サードパーティのタイトルに大きく依存しています。2023年には、ゲーム販売のわずか14%がファーストパーティゲームでした。しかし、PlayStation部門はソニーにとって重要な収益源であり続け、同社の総収益の3分の1を占めています。PlayStationは、ソニーのメディア資産との統合からも恩恵を受けており、ビデオゲームのテレビシリーズや映画への適応など、クロスプラットフォームコンテンツ戦略を成功させています。

Xboxは、Microsoftの全体的なビジネスの中で占める割合は小さいものの、クラウドサービスとの統合により戦略的な役割を果たしています。Activision Blizzardの買収後、Xboxはファーストパーティコンテンツポートフォリオを大幅に拡大しました。Microsoftのクラウドゲーミングとクロスプラットフォームアクセスへの重点は、従来のゲーム機市場を超えたより広範なゲーミングビジョンを示しています。

Nintendo Switch

今後の展望:ゲーム機ビジネスモデルの未来

ゲーム機ゲーミングの未来は、継続的な多様化と技術統合を伴う可能性が高いです。クラウドゲーミングはより大きな役割を果たすと予想されており、物理的なゲーム機とインターネット接続デバイスの両方を通じてアクセスを提供するハイブリッドモデルが登場するでしょう。クラウドゲーミングはハードウェアへの依存度を減らしますが、メーカーは高いスイッチングコストとプレイヤーのロイヤルティを維持する上でゲーム機が果たす役割があるため、物理的なゲーム機を完全に放棄することはないでしょう。

携帯性も新たなトレンドです。Nintendo Switch、Steam Deck、PlayStation Portalのようなデバイスは、プレイヤーがどこでどのようにプレイするかという柔軟性を重視していることを示しています。モバイルネットワークが改善するにつれて、将来のポータブルゲーム機には統合されたモバイルデータ機能が搭載され、サブスクリプションベースのモデルをさらにサポートする可能性があります。

まとめ

1970年代以来、ゲーム機のビジネスモデルは、シンプルなハードウェア販売から、ライセンス、デジタル配信、サブスクリプション、クラウドサービスを含む複雑な構造へと進化してきました。各世代のゲーム機は、収益性を向上させ、コストを削減し、アクセスを拡大する新しい戦略を導入してきました。技術が進化し続けるにつれて、ゲーム機ゲーミングのビジネスモデルはさらに洗練され、より広範なエンターテイメント経済の中心的な要素としての業界の地位を強化すると予想されます。

出典: Konvoy