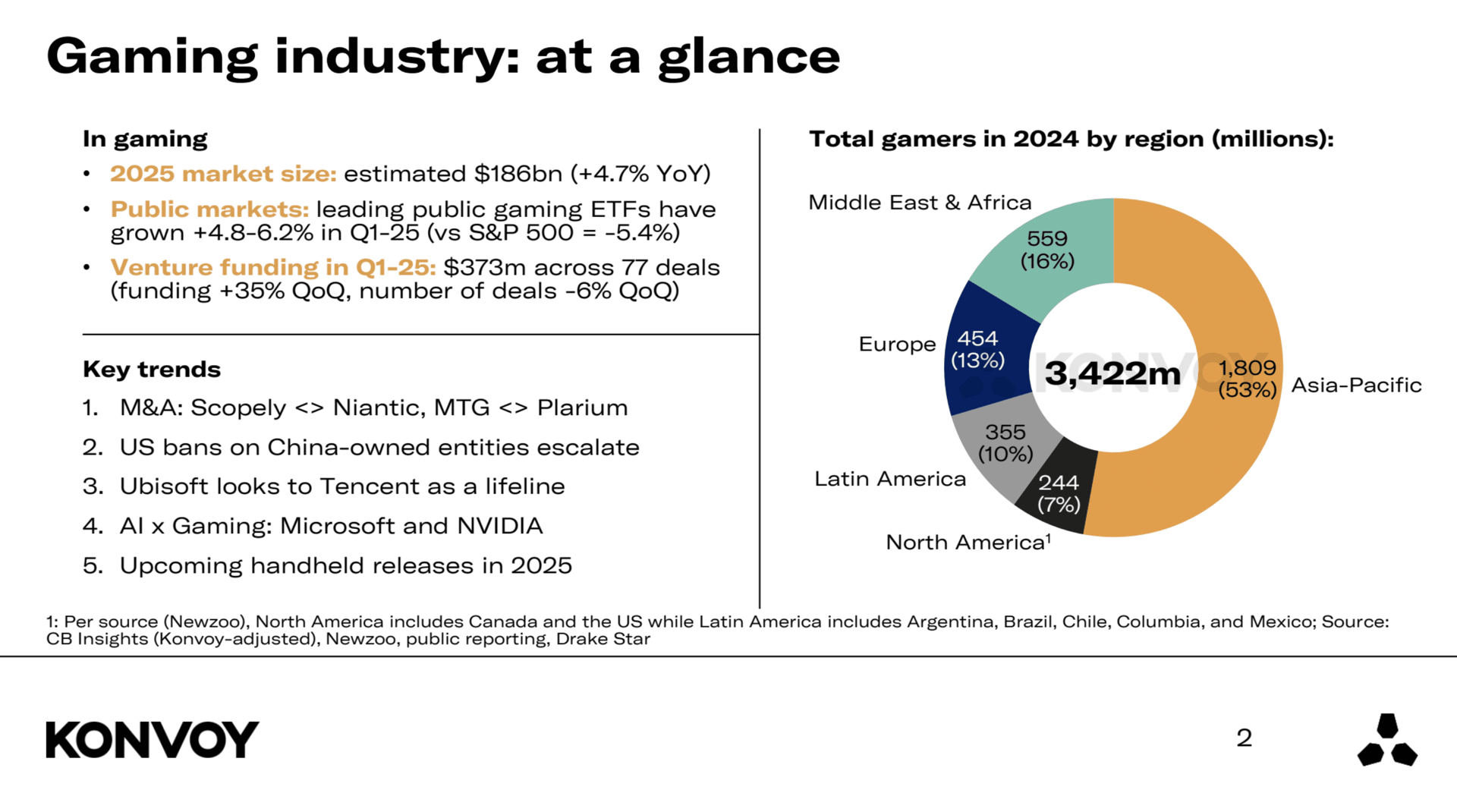

世界のゲーム市場は2026年までに1860億ドル規模に達すると予測されており、前年比で 4.7% の成長が見込まれています。この緩やかでありながら一貫した成長は、プレイヤーの継続的なエンゲージメント、デジタル配信プラットフォームの拡大、そしてメインストリームのエンターテインメントとしてのゲームの確固たる地位を反映しています。マクロ経済環境が激しく変動する中でも、業界は回復力と安定した前進の勢いを示し続けています。

Konvoy Gaming Industry Report Summary Q1 2025

投資トレンド

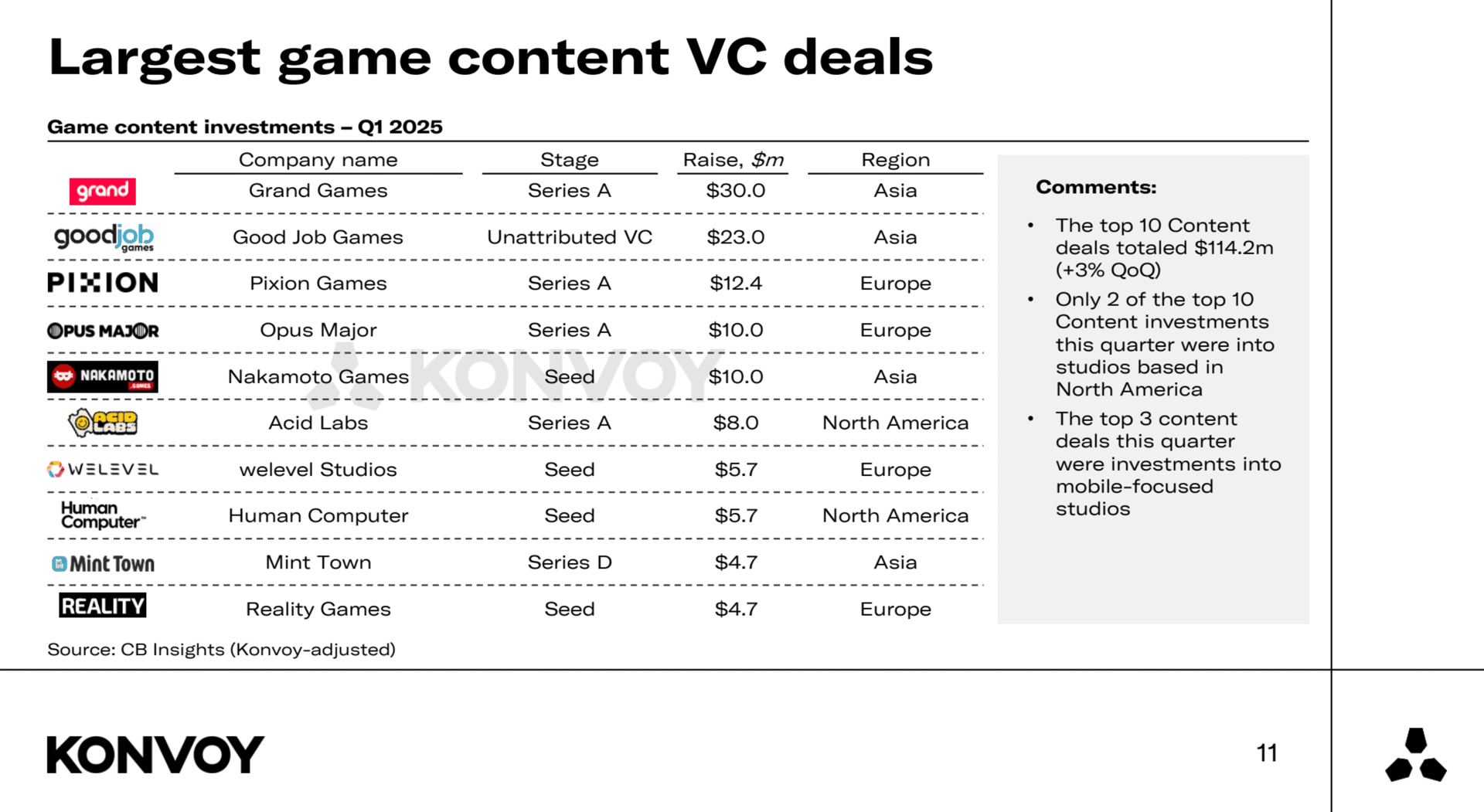

ゲームセクターは、2025年第1四半期に3億7300万ドルのベンチャーキャピタル資金を調達しました。これは前四半期比で 35% の急増であり、数ヶ月間の停滞を経て投資家の意欲が再び高まっていることを示唆しています。しかし、前年同期比で全体像を見ると状況は一変し、資金調達額は2024年第1四半期と比較して 41% 減少しており、投資環境全体がより慎重になっていることがうかがえます。四半期の案件数は77件で、前四半期比で 6% 、前年同期比で 51% の減少となりました。案件数は減少しつつも投資額が増加していることは、投資家が資金の投下先をより厳選していることを意味します。

予約特典としてGTA+の1ヶ月サブスクリプションが付属します。

GTA 6の予約受付中

公開市場のパフォーマンス

ゲーム関連のETFは第1四半期に好調な推移を見せ、市場全体のベンチマークを上回りました。ESPO ETFは 4.8% 上昇し、HERO ETFは 6.2% の利益を上げました。一方、S&P 500は年初来で 5.4% 下落しています。この乖離は、他のセクターがボラティリティにさらされる中でも、ゲーム関連の公開企業が市場全体よりも堅調に推移したことを示しており、投資家がこのセクターに対して継続的な信頼を寄せているためと考えられます。

Largest Game Content VC Deals

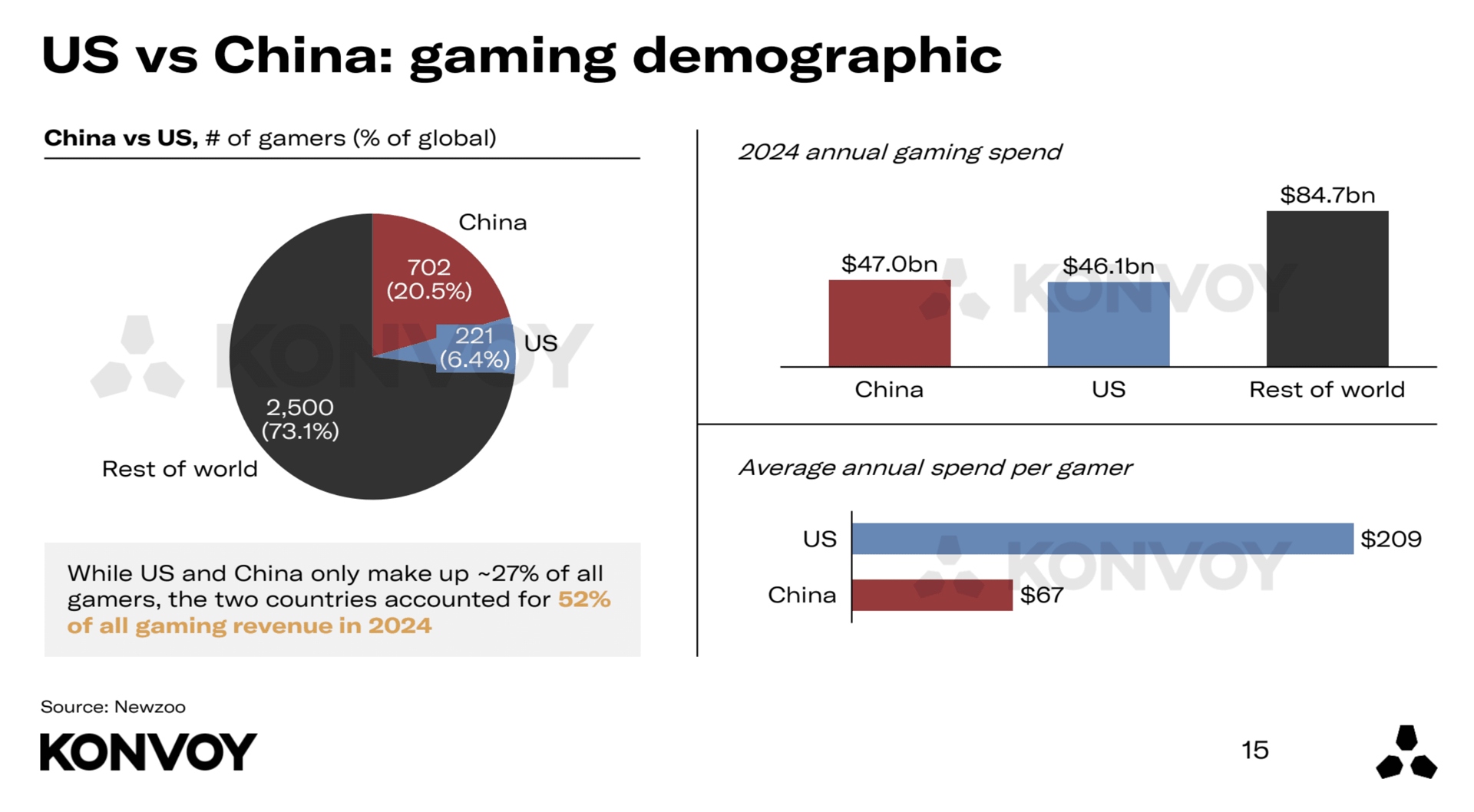

地域別比較:米国と中国

米国と中国は依然として世界最大のゲーム市場ですが、その貢献度は大きく異なります。2024年、米国は世界のプレイヤーの 6.4% を占め、世界のゲーム収益の 26% を創出しました。中国は世界のプレイヤーの 20.5% を占め、収益の 26% に貢献しました。

米国の平均的なプレイヤーは、中国の平均的なプレイヤーと比較して年間で約3.1倍の支出を行っています。また、米国を拠点とするゲームスタートアップは中国企業よりも7.6倍多くのベンチャーキャピタル資金を調達しており、VCから資金提供を受けているゲームスタートアップの数も米国のほうが5倍多くなっています。これは、米国側の方が初期段階のエコシステムがはるかに強力であることを示しています。

US vs China Regional Comparison

業界の統合と戦略的再編

2025年第1四半期には、注目を集める買収がいくつか行われました。ScopelyがNianticを買収し、Modern Times Group (MTG) がPlariumの買収を完了しました。これらの取引は、大手ゲーム企業が事業を統合し、中核となる強みに焦点を当て直すという広範なトレンドを反映しています。NianticとPlariumの売却、そしてAppLovinがゲーム部門を売却する可能性という噂は、企業が戦略的焦点を絞り込み、運営効率を改善するために再編を行っていることを示唆しています。

ゲーム業界に対する地政学的影響

地政学的な緊張は、特に中国系企業を標的とした米国の規制措置を中心に、世界のゲーム環境を形作り続けています。TikTokをめぐる状況は依然として未解決であり、ByteDanceにはコンプライアンス遵守の期限が延長されています。1月に一時的な停止を経て米国ユーザー向けのサービスが再開されたことを考えると、全面的な禁止は考えにくい状況です。

現在、Oracle、a16z、Silver Lakeを含むコンソーシアムが、TikTokの米国事業の買収先として最も有力視されています。中国のゲーム企業に対する監視の目は依然として厳しく、Tencent傘下のRiot Gamesや、Tencentが一部出資する Epic Games などが、今後の規制措置によって影響を受ける可能性のある企業に含まれています。同じく中国企業のLilith Gamesも、変化する政策環境下でリスクがあると見なされています。

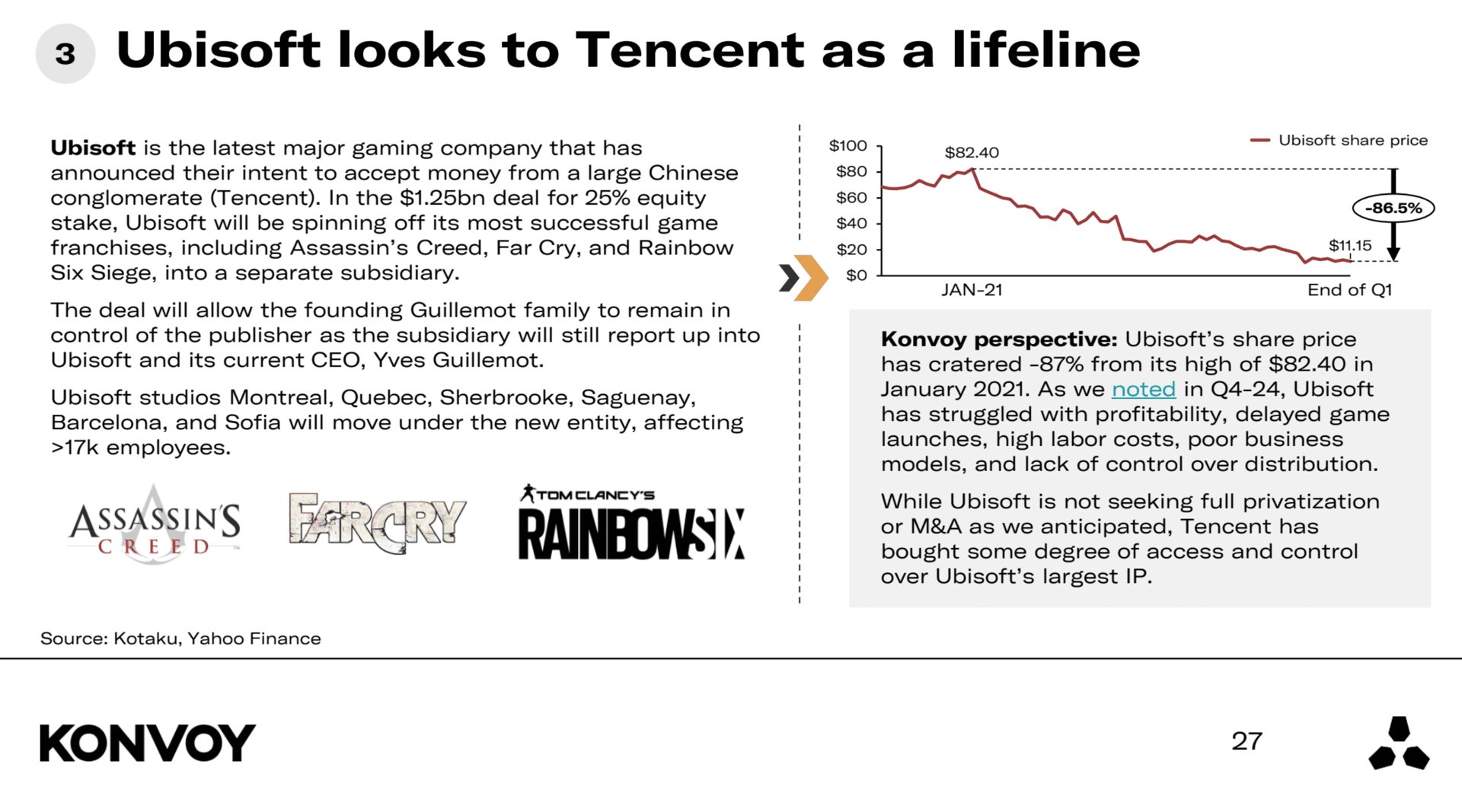

Ubisoftの戦略的ポジショニング

Ubisoftは苦戦を続けています。株価は2021年1月のピーク時から約 87% 下落しています。同社は完全な非公開化や合併を積極的に追求してはいませんが、TencentがUbisoftの知的財産(IP)に対する影響力を強めています。これによりTencentは戦略的なアクセス権を得ており、現在のゲーム環境においてIPの管理がいかに重要であるかが浮き彫りになっています。Ubisoftの課題は数四半期にわたって続いており、依然として大きな懸念事項となっています。

Ubisoft Looks to Tencent

AIとゲームテクノロジーの進展

人工知能(AI)は、ゲーム開発においてより大きな役割を果たしています。Microsoftは最近、反復と学習を高速化することでゲームデザインの初期段階を加速させるモデル「MUSE」を発表しました。MUSEの具体的な活用事例はまだこれからですが、このリリースはMicrosoftがゲーム向けのAI主導型ツールに継続的な関心を寄せていることを示しています。NVIDIAも、ゲーム内での自律型エージェントをサポートするために構築されたプラットフォーム「ACE」を導入しました。同社はNetEase、KRAFTON、Wemadeとパートナーシップを結んでいますが、これらの初期契約を超えた長期的な取り組みについてはまだ完全には明らかではありません。これらの動きは、AIテクノロジーとインタラクティブ・エンターテインメントの融合が進んでいることを強調しています。

今後のハードウェアリリース

2025年には、Switch 2とAtari Gestation Goという2つの注目すべき携帯型ゲーム機が発売される予定です。Switch 2はNintendoの大成功を収めた初代Switchの後継機ですが、予測ではハードウェアの売上が前モデルと比較して25〜40パーセント下回る可能性があるとされています。Atari Gestation Goは、Atari Flashback Portableのようなノスタルジーを刺激する製品と同様に、ニッチな層をターゲットにしたレトロスタイルのデバイスです。これがより広範なコンソール市場を大きく動かす可能性は低いものの、ヴィンテージなゲーム体験に対する消費者の継続的な関心を反映しています。

2025年第1四半期のスナップショットは、ゲーム業界が地政学的および経済的な課題を乗り越えながら、戦略的投資、テクノロジーの統合、そして世界市場のダイナミクスの変化を通じて進化していることを示しています。