欧州のゲーム産業は2022年に力強い数字を記録し、広範な経済的逆風にもかかわらず 5% 成長して245億ドルに達しました。GSD、Gametrack、およびEGDF-VGEのレポートから得られたデータは、収益を拡大し、プレイヤー層を多様化させ、他の多くのエンターテインメント分野を上回るペースで雇用を創出したセクターの姿を浮き彫りにしています。

ゲームをお得に手に入れよう。

最大80%OFFの割引セール実施中

市場概要

1. 記録的な収益

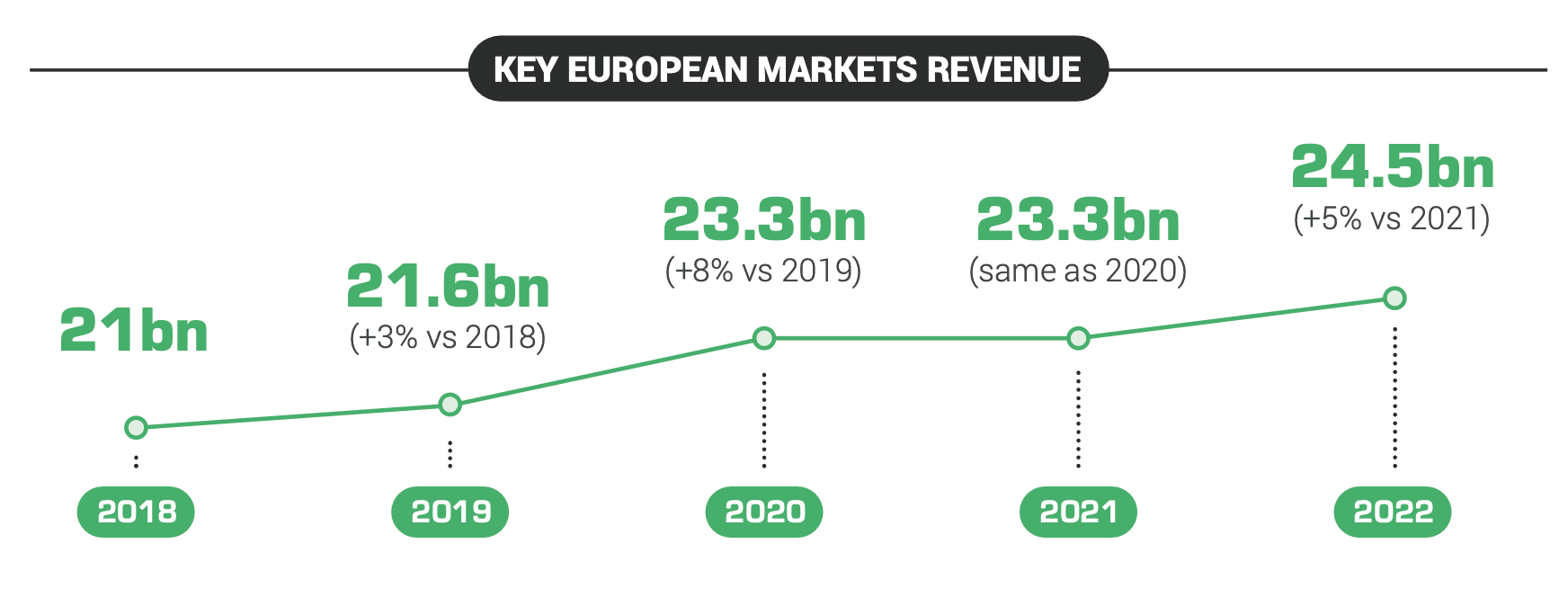

欧州のゲーム収益は2022年に245億ドルに達し、前年比で 5% 増加しました。この成長は、インフレやサプライチェーンの問題が他の産業を直撃する中で達成されたものであり、ゲーム産業が10年前とは比較にならないほど不況に強い存在になったことを示唆しています。

2. プラットフォームの利用状況

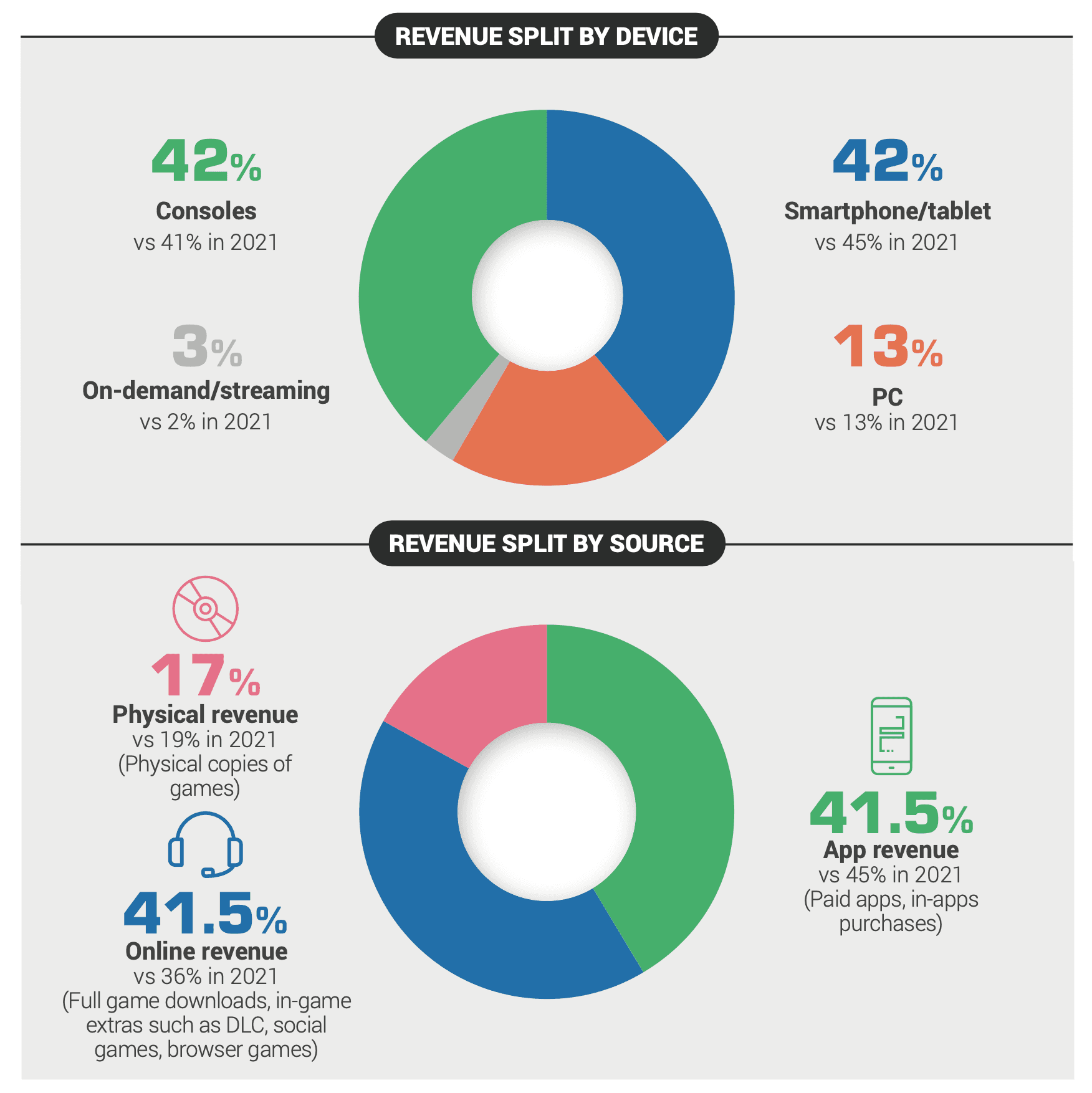

2022年のコンソールゲームの収益シェアは 42% で、前年の 41% から上昇しました。モバイルゲームは 42% でこれに並びましたが、2021年の 45% からはわずかに減少しました。PCは 13% を占め、ストリーミングサービスは前年の 2% から 3% へと上昇しました。

3. 販売トレンド

デジタル販売は引き続き拡大しています。オンラインでのゲーム購入は収益の 41.5% を占め、2021年の 36% から増加しました。モバイルゲーム内の課金は 41.5% で推移し、前年の 45% からは減少しました。パッケージ版ゲームの販売は 19% から 17% にまで低下しており、この傾向が反転する兆しは見られません。

4. 労働力の拡大

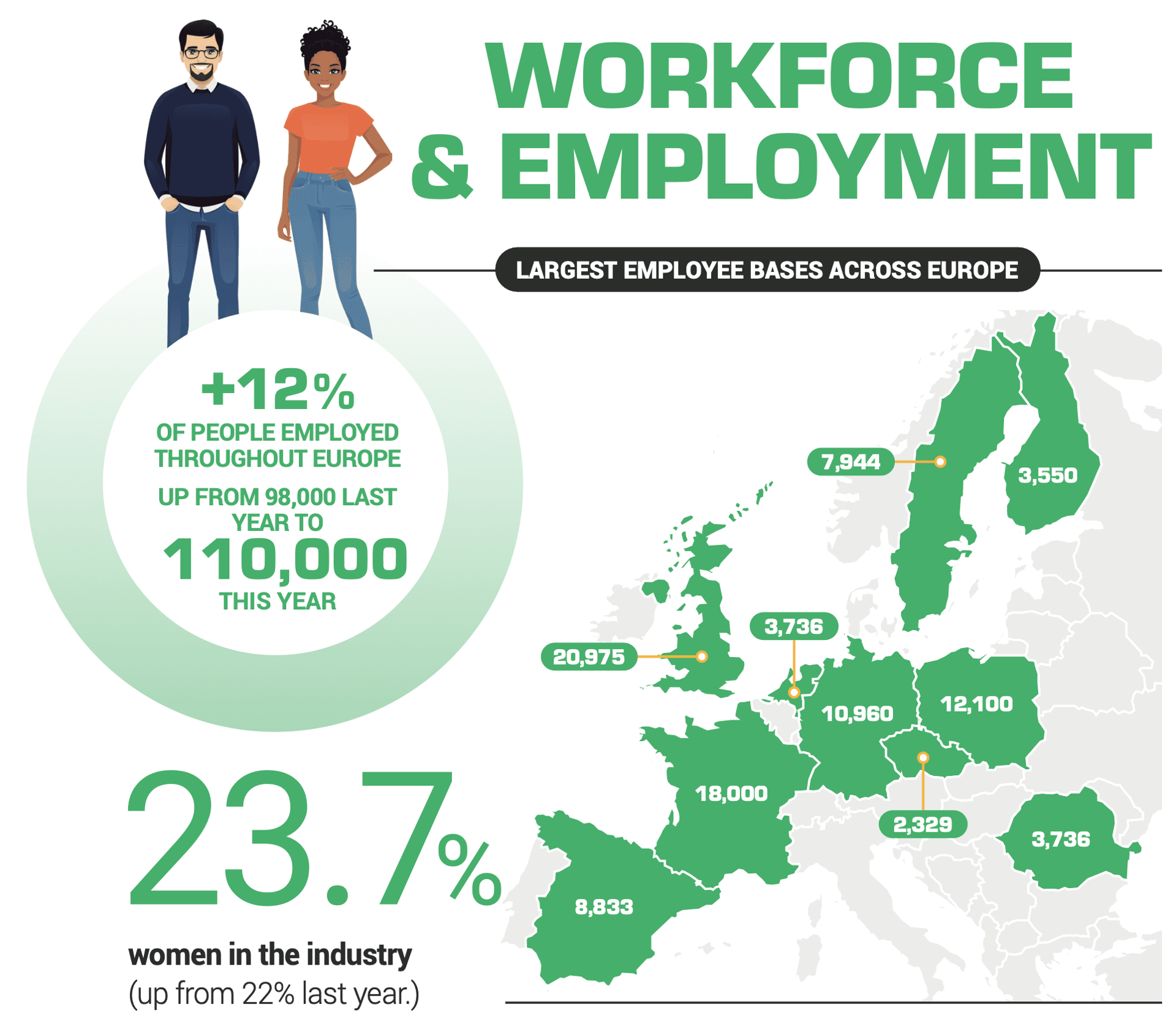

欧州のゲームセクターの雇用者数は2022年に11万人となり、前年比で 12% 増加しました。現在、女性が労働力に占める割合は 23.7% となっており、有意義な増加が見られるものの、ジェンダー平等の観点からは依然として業界が取り組むべき課題が残されています。

デモグラフィック

1. ゲームの広範な普及

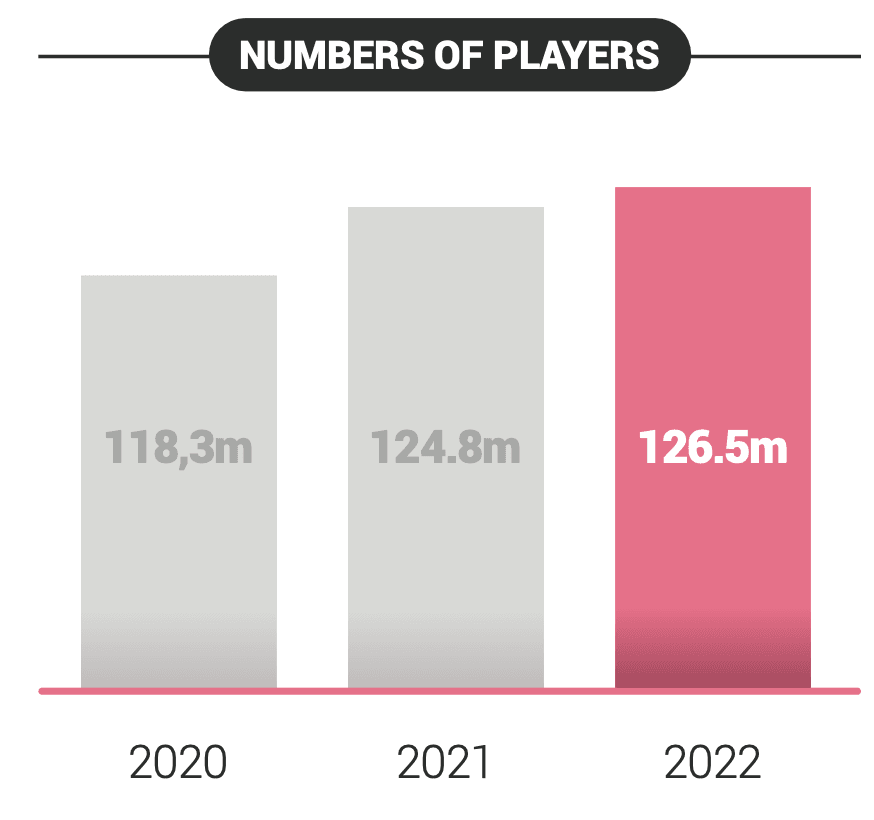

2022年には欧州人口の 53% がビデオゲームをプレイしており、総数は1億2,650万人に達しました。これは大陸の人口の半分以上にあたり、ゲームが同地域において最も人気のあるエンターテインメント形式の一つであることを示しています。

2. 年齢層

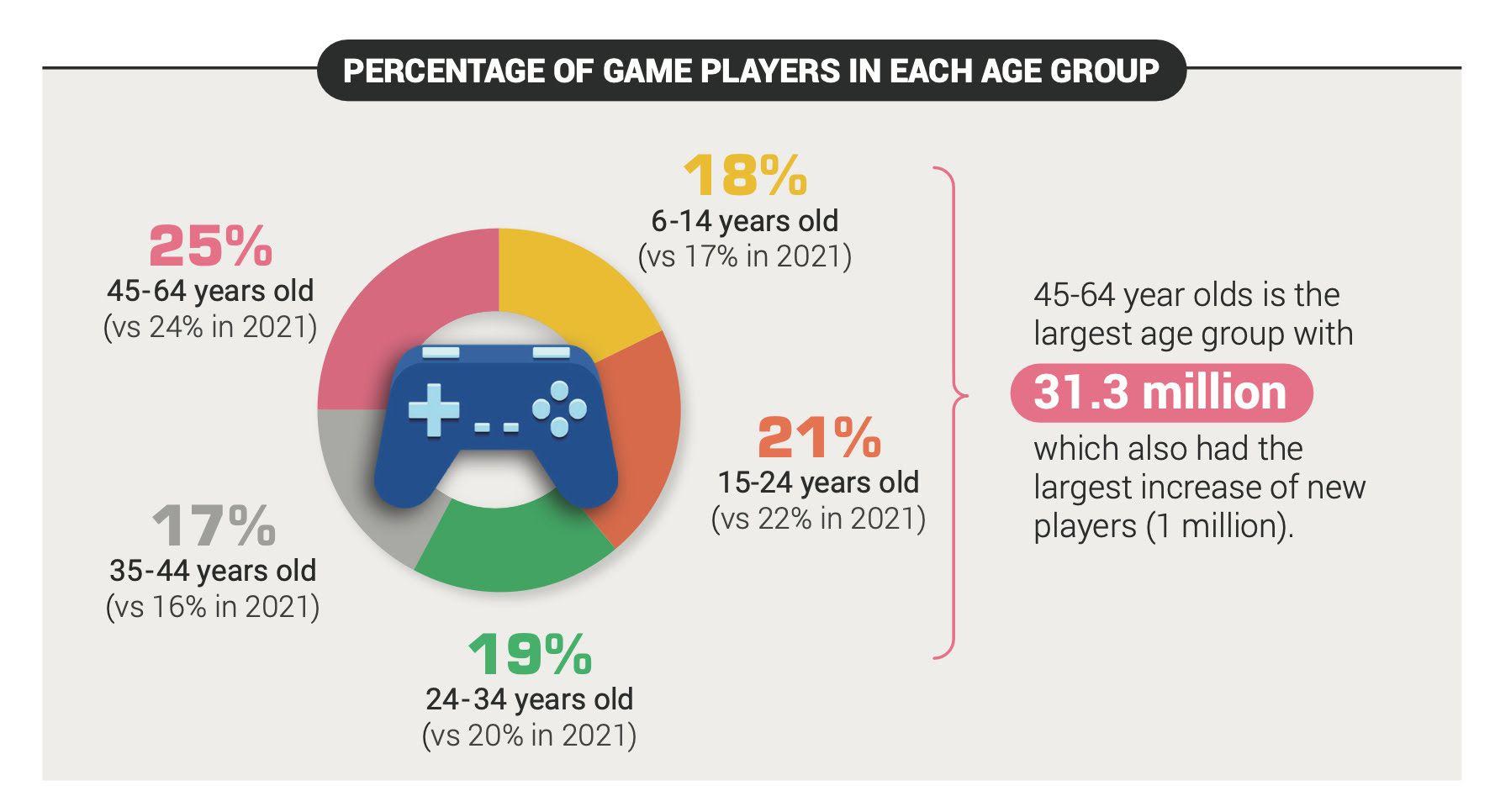

45〜64歳の層が欧州のゲーマー全体の 25% を占め、単一のデモグラフィックとしては最大となりました。次いで15〜24歳(21%)、25〜34歳(19%)、6〜14歳(18%)、35〜44歳(17%)と続きます。欧州の平均的なゲーマーの年齢は32歳であり、「ゲームは主に子供のもの」という認識はもはや過去のものです。

3. プラットフォームの利用状況(再考)

モバイルゲームの普及率は2021年の 63% から2022年には 68% へと急上昇しました。コンソールは前年の 54% から 58% へと上昇した一方、PCゲームは 52% から 48% へとわずかに減少しました。モバイルへのシフトは世界的なトレンドと一致していますが、欧州のコンソール市場は依然として他の地域よりも強力です。

総括

2022年の数字は、業界が成長を続け、オーディエンスを多様化させ、雇用を創出していることを示しています。web3ゲームにとってこのデータが重要なのは、年齢層やプラットフォームを問わず、巨大で熱心なプレイヤー層が存在することを裏付けているからです。デジタル販売の増加は、ブロックチェーンがもたらす真の資産所有権の可能性と合致しており、業界の回復力は、従来のパブリッシングモデルに挑戦する新しいビジネスモデルの余地があることを示唆しています。web3ゲームが「ブロックチェーンの実験」ではなく「ゲームとしての体験」を第一に提供できれば、ここには大きなチャンスがあると言えるでしょう。

詳細については、Video Games Europeのウェブサイトでレポート全文をご覧ください。

免責事項:本記事は2023年9月までに利用可能なデータに基づいており、それ以降の欧州ゲーム産業における進展は本レポートに含まれておりません。

本記事をシェアし、各SNSでタグ付けして感想をお寄せください。