Newzoo와 Tebex는 북미와 유럽 시장에 초점을 맞춰 2025년 게임 결제 행동에 대한 최신 연구 결과를 발표했습니다. 이 연구는 전 세계 게임 시장 규모가 1,889억 달러에 달하는 상황에서 유저들이 게임 결제 방식을 어떻게 선택하고, 얼마를 지출하며, 무엇이 구매를 유도하는지를 탐구합니다.

2025년 글로벌 게임 시장

GAMES.GG에서만 제공되는 최대 80% Exclusive Discounts on Games 혜택을 누리세요

게임 Exclusive Discounts on Games

2025년 글로벌 게임 시장

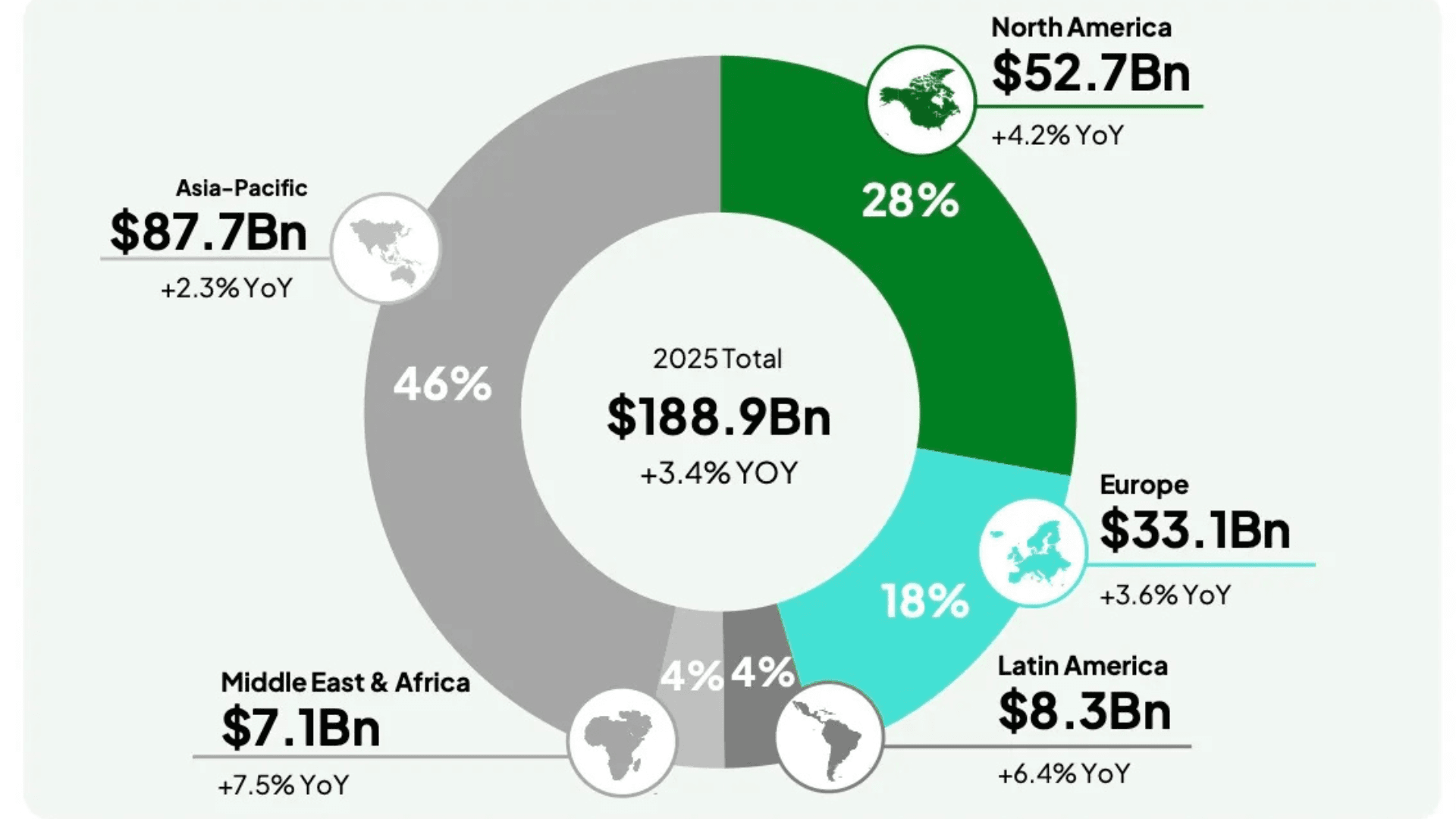

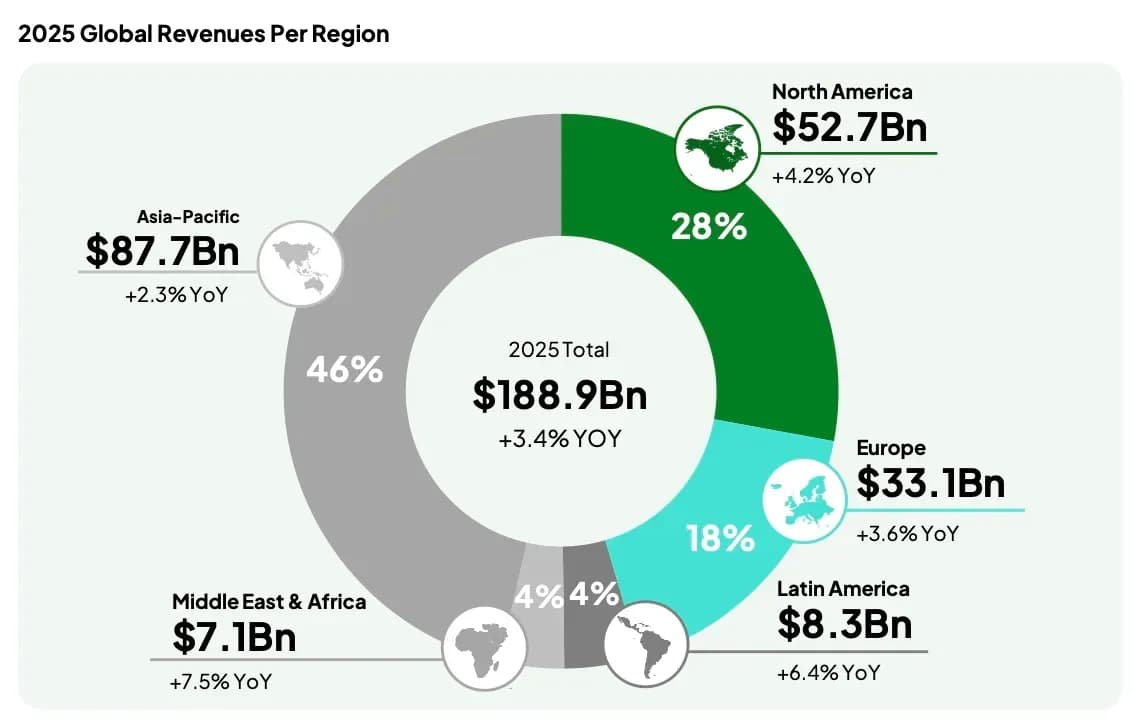

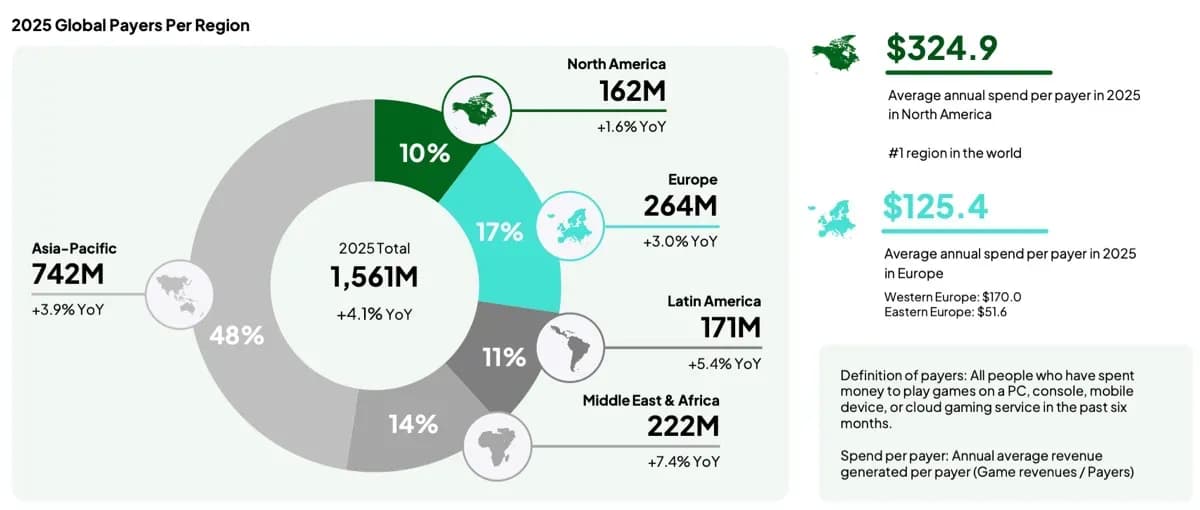

2025년 전 세계 게임 시장 규모는 1,889억 달러입니다. 북미와 유럽은 합쳐서 글로벌 게임 수익의 거의 절반인 46%를 차지합니다. 하지만 이 두 지역은 전체 글로벌 유저의 20%에 불과하며, 이는 해당 지역의 유저 수는 적지만 다른 지역에 비해 게임에 훨씬 더 많이 지출한다는 것을 의미합니다.

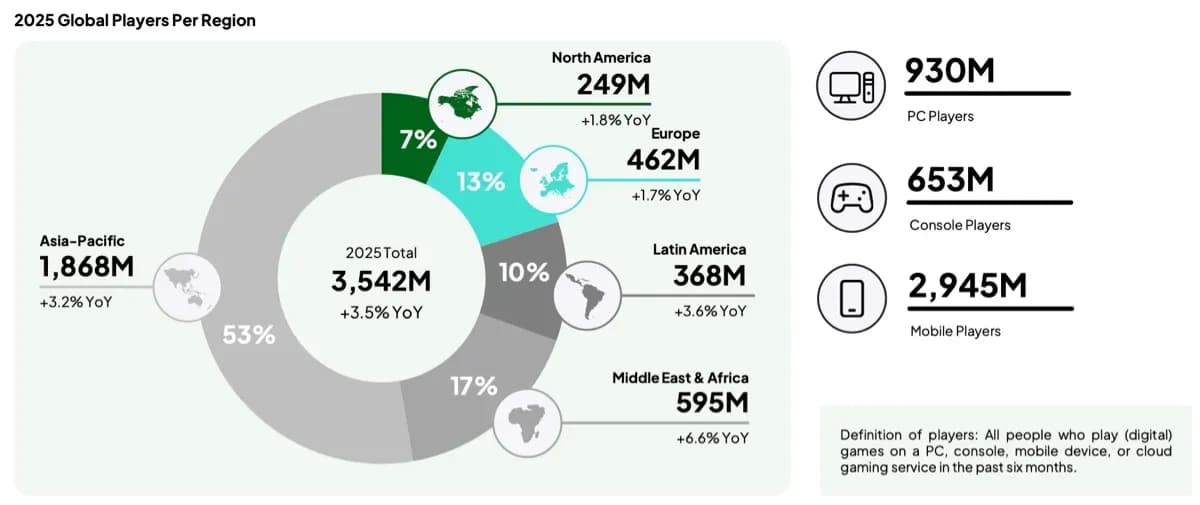

Newzoo의 수치는 처음으로 지역별 유료 유저를 세분화하여 제공합니다. 아시아 태평양 지역은 7억 4,200만 명의 유료 유저로 연간 3.9%의 성장률을 기록하며 선두를 달리고 있습니다. 중동 및 아프리카는 2억 2,200만 명의 유료 유저로 전년 대비 7.4% 증가했습니다. 유럽은 2억 6,400만 명의 유료 유저로 연간 3% 성장하여 3위를 차지했습니다. 라틴 아메리카는 1억 7,100만 명의 유료 유저를 보유하고 있으며 5.4% 성장했습니다. 반면 북미는 높은 수익 점유율에도 불구하고 1억 6,200만 명의 유료 유저를 보유하고 있으며, 전년 대비 1.6% 증가에 그쳤습니다.

2025년 글로벌 게임 시장

지출 패턴 및 ARPPU 차이

북미는 연간 유료 유저당 평균 수익(ARPPU) 측면에서 324.9달러로 계속해서 선두를 달리고 있습니다. 유럽은 전반적인 ARPPU가 125.4달러로 더 낮은 수치를 보입니다. 유럽 내에서는 서유럽 유저들이 연간 170달러를 지출하는 반면, 동유럽의 ARPPU는 51.6달러에 불과합니다.

성장 전망은 두 지역 간의 대조를 보여줍니다. 2023년부터 2027년까지 북미의 유료 유저 수는 연간 1.1% 증가할 것으로 예상됩니다. 유럽의 성장률은 연간 3.1%로 북미보다 거의 세 배 높을 것으로 전망됩니다. 이는 북미가 여전히 가장 높은 개인별 지출 수준을 유지하고 있지만, 유럽은 유료 유저 기반이 더 빠르게 확장되고 있음을 시사합니다.

2025년 글로벌 게임 시장

결제 선호도 및 신흥 결제 방식

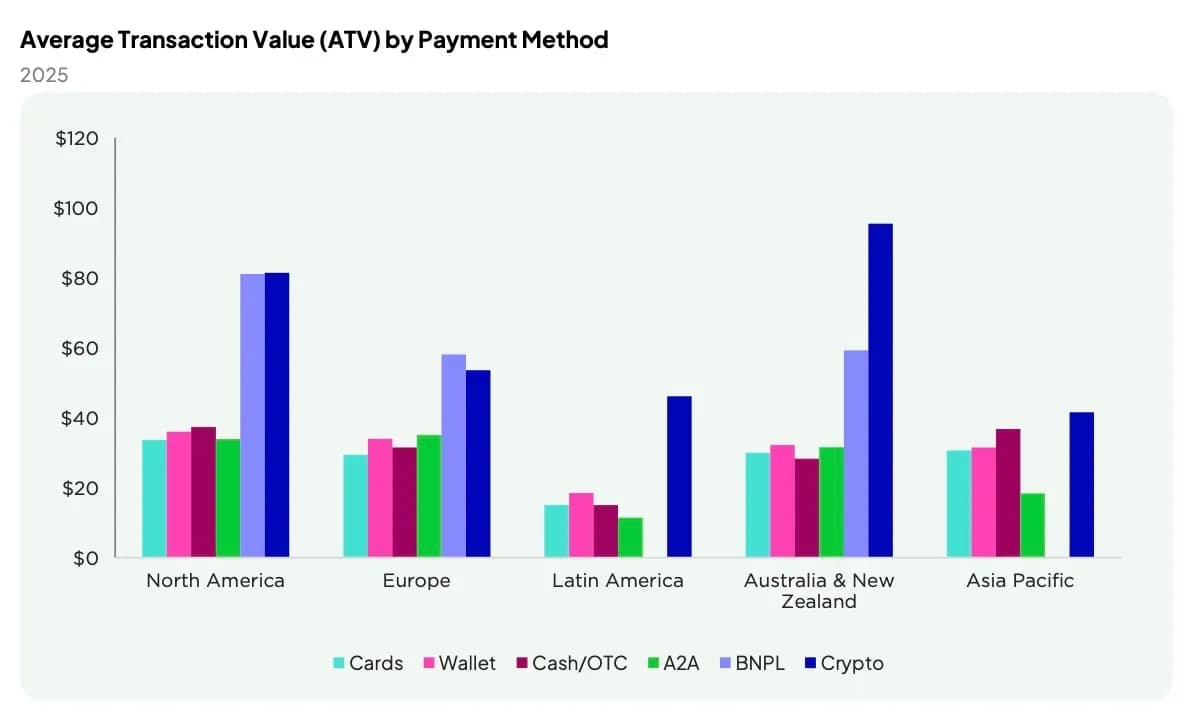

Overwolf의 D2C 결제 플랫폼인 Tebex는 유저들이 결제 방식을 어떻게 선택하는지에 대한 통찰력을 제공합니다. 북미, 유럽, 호주, 뉴질랜드에서는 선구매 후결제(BNPL) 서비스와 암호화폐 결제가 카드 결제와 같은 전통적인 방식보다 평균 거래 가치(ATV)가 더 높게 나타났습니다. BNPL 및 암호화폐 거래의 전체 볼륨은 상대적으로 작지만, 높은 거래 규모는 유저들이 더 비싼 구매에 이러한 방식을 사용하려는 경향을 시사합니다.

중요한 점은 BNPL을 채택한 유저들이 카드만 사용하는 유저들에 비해 거래 빈도를 줄이지 않았다는 것입니다. 오히려 2025년 평균 월간 ATV는 30달러에서 40달러로 증가했습니다. 이러한 추세는 유저들이 인플레이션에 대응하여 전반적인 활동을 줄이기보다는, 더 적은 횟수로 더 비싸고 가치 있는 아이템을 구매하고 있음을 보여줍니다.

2025년 글로벌 게임 시장

콘텐츠 유형 및 장르 선호도

유저들은 단일 유형의 구매에만 국한되지 않습니다. 지출은 일반적으로 마이크로트랜잭션, 다운로드 가능한 콘텐츠, 구독을 조합하여 이루어집니다. 미국에서는 슈팅, 롤플레잉 게임, 퍼즐 타이틀이 가장 높은 수익을 올리는 장르입니다. 유럽에서는 스포츠 게임이 가장 많은 수익을 창출하며 지역별 선호도의 차이를 보여줍니다.

콘솔은 미국에서 독특한 역할을 하며, 구독이 전체 지출의 21%를 차지합니다. 그럼에도 불구하고 프리미엄 게임 구매는 여전히 강세를 보이며, 콘솔 유저의 52%가 여전히 전체 타이틀을 구매합니다. PC에서는 이 수치가 49%로 약간 낮습니다. 유럽에서는 지출 행동이 전반적으로 유사하지만, 유저들은 PC와 콘솔 플랫폼 모두에서 마이크로트랜잭션에 더 많이 참여합니다.

2025년 글로벌 게임 시장

유료 유저 프로필 및 동기

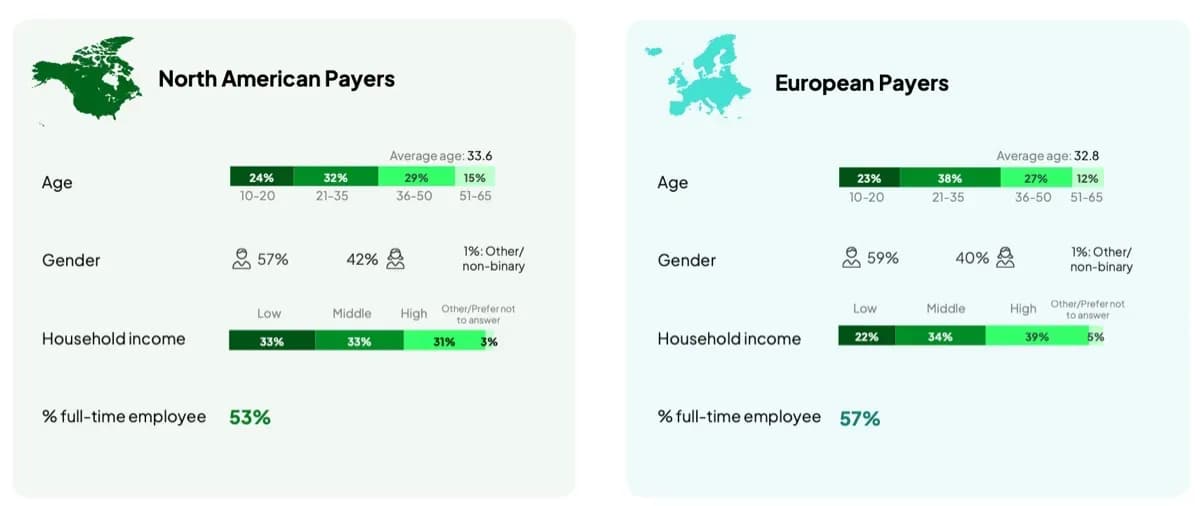

이 보고서는 또한 북미와 유럽의 유료 유저 프로필을 제공하며, 북미 2,794명, 유럽 10,713명의 참가자를 대상으로 한 설문 조사를 기반으로 합니다. 북미에서 평균 유료 유저는 33.6세이며, 남성이 더 많고, 저소득에서 중산층 소득 구간에 속하는 경우가 가장 많습니다. 이들 유저의 절반 이상이 정규직으로 일하고 있습니다.

유럽의 인구 통계학적 프로필은 유사하지만, 응답자들은 소득이 다소 높다고 보고했습니다. 그러나 구매 동기는 두 지역 간에 다릅니다. 북미 유저들은 새로운 콘텐츠를 잠금 해제하거나, 친구나 가족과 함께 플레이하거나, 캐릭터를 개인화하고 게임 내 아이템을 구축하기 위해 지출할 가능성이 가장 높습니다. 반면에 유럽 유저들은 할인 및 특별 제안에 더 큰 영향을 받으며 광고에 덜 관대하며, 상당수의 유저들이 게임에서 광고를 제거하기 위해 지불합니다.

2025년 글로벌 게임 시장

지역별 결제 행동 전망

이러한 조사 결과는 북미와 유럽 유저들이 지출에 접근하는 방식에 상당한 차이가 있음을 강조합니다. 북미는 개인 유저 수익 측면에서 가장 강력한 시장이지만, 유럽은 유료 유저 기반에서 더 빠른 성장을 경험하고 있습니다. BNPL 및 암호화폐 결제는 전체 거래에서 작은 비중을 차지하더라도 전통적인 방식에 대한 의미 있는 대안으로 부상하고 있습니다. 지출 동기 또한 문화적 차이를 반영하며, 북미 유저들은 접근성과 개인화에 초점을 맞추는 반면, 유럽 유저들은 가치와 중단 없는 경험을 우선시합니다.

이러한 통찰력은 퍼블리셔와 개발자가 지역별로 수익화 전략을 조정해야 함을 시사합니다. 기존 결제 방식과 BNPL 및 암호화폐에 대한 증가하는 관심을 균형 있게 유지하면서, 또한 각 지역 유저들의 뚜렷한 동기에 맞춰 콘텐츠 제공을 조정해야 할 것입니다.