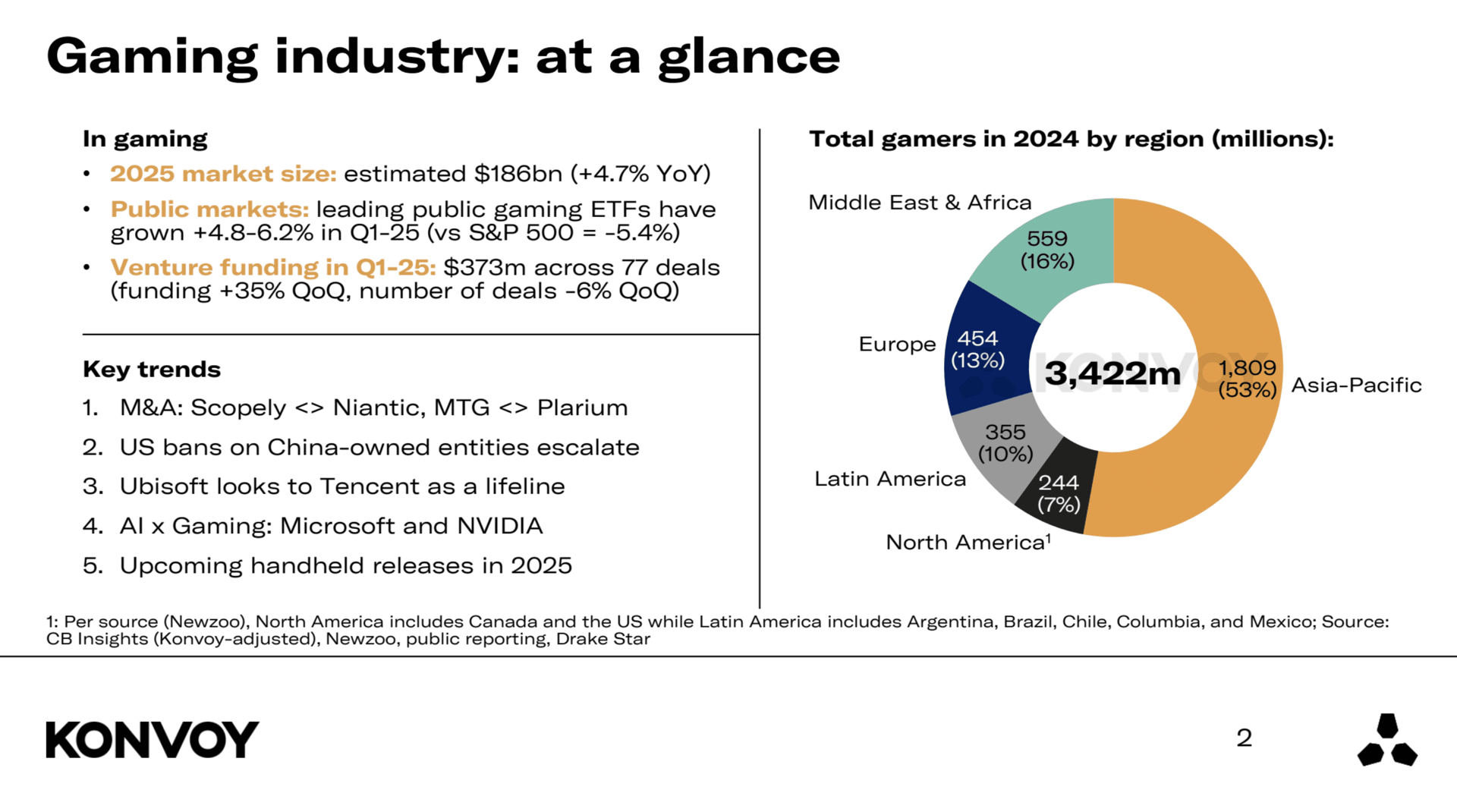

글로벌 게임 시장은 2026년까지 1860억 달러 규모에 이를 것으로 전망되며, 이는 전년 대비 4.7% 성장한 수치입니다. 이러한 완만하지만 꾸준한 성장세는 유저들의 지속적인 참여와 디지털 유통 플랫폼의 확장, 그리고 주류 엔터테인먼트로서의 게임의 입지가 탄탄함을 보여줍니다. 역동적인 거시 경제 환경 속에서도 게임 산업은 회복 탄력성과 안정적인 성장 모멘텀을 꾸준히 증명하고 있습니다.

Konvoy Gaming Industry Report Summary Q1 2025

투자 동향

2025년 1분기 게임 분야는 3억 7300만 달러의 벤처 캐피털 투자를 유치했습니다. 이는 전 분기 대비 35% 증가한 수치로, 몇 달간의 침체기를 지나 투자자들의 관심이 다시 살아나고 있음을 시사합니다. 하지만 전년 동기 대비로 시야를 넓히면 상황은 달라집니다. 2024년 1분기와 비교해 투자액은 41% 감소했으며, 이는 전반적으로 신중해진 투자 환경을 반영합니다. 분기별 거래 건수는 77건으로, 전 분기 대비 6%, 전년 동기 대비 51% 감소했습니다. 거래 건수는 줄었지만 건당 투자 규모는 커졌다는 점은 투자자들이 자금 집행에 있어 더욱 까다로운 잣대를 들이대고 있음을 의미합니다.

사전 예약 시 1개월 GTA+ 구독권이 제공됩니다.

지금 GTA 6 사전 예약하세요

공개 시장 성과

게임 관련 ETF는 1분기에 강세를 보이며 시장 벤치마크를 상회했습니다. ESPO ETF는 4.8% 상승했고, HERO ETF는 6.2% 수익을 기록했습니다. 반면 S&P 500은 연초 대비 5.4% 하락했습니다. 이러한 격차는 다른 시장의 변동성에도 불구하고 게임 산업에 대한 투자자들의 신뢰가 여전히 견고하며, 상장된 게임사들이 시장 전반보다 더 잘 버텨냈음을 보여줍니다.

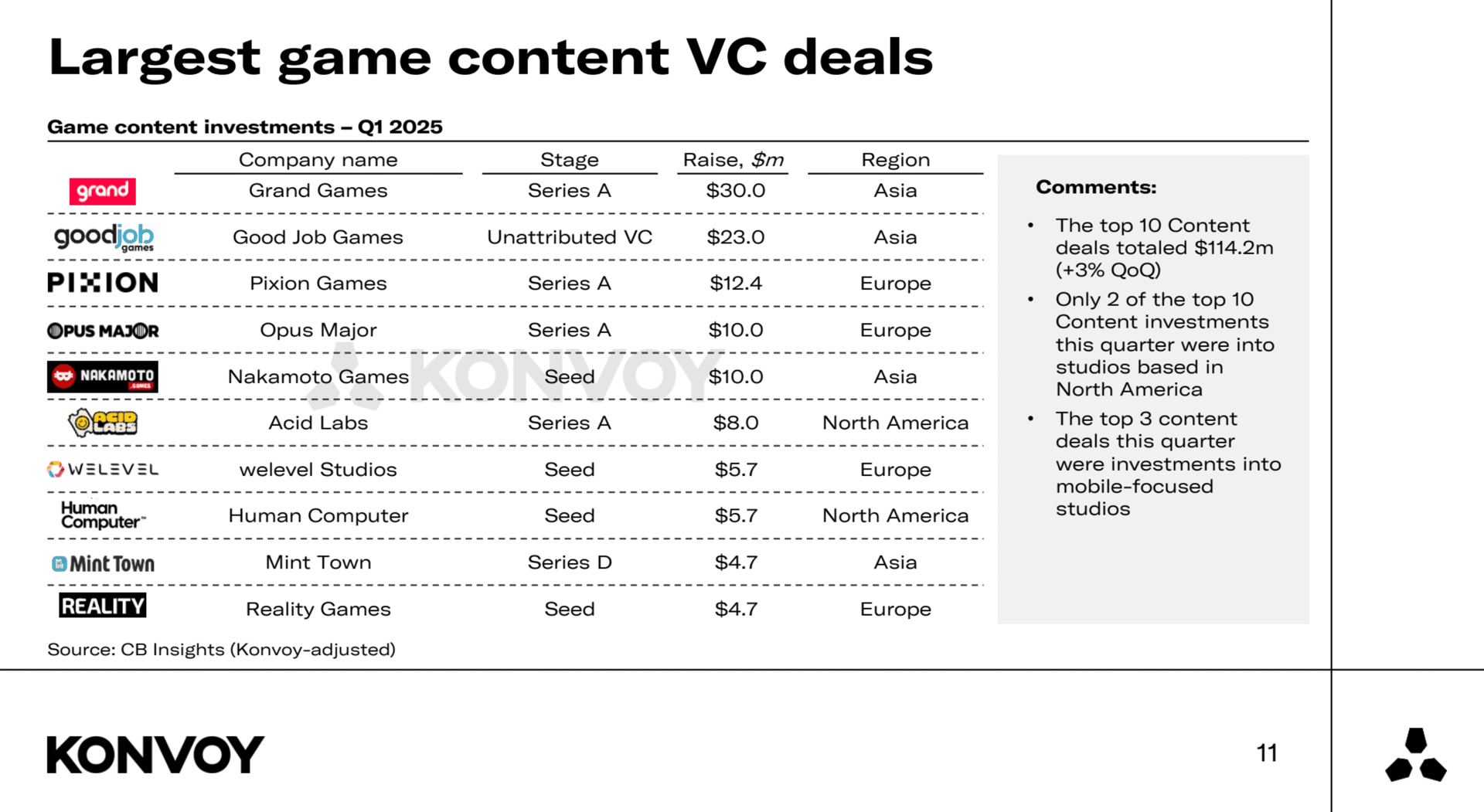

Largest Game Content VC Deals

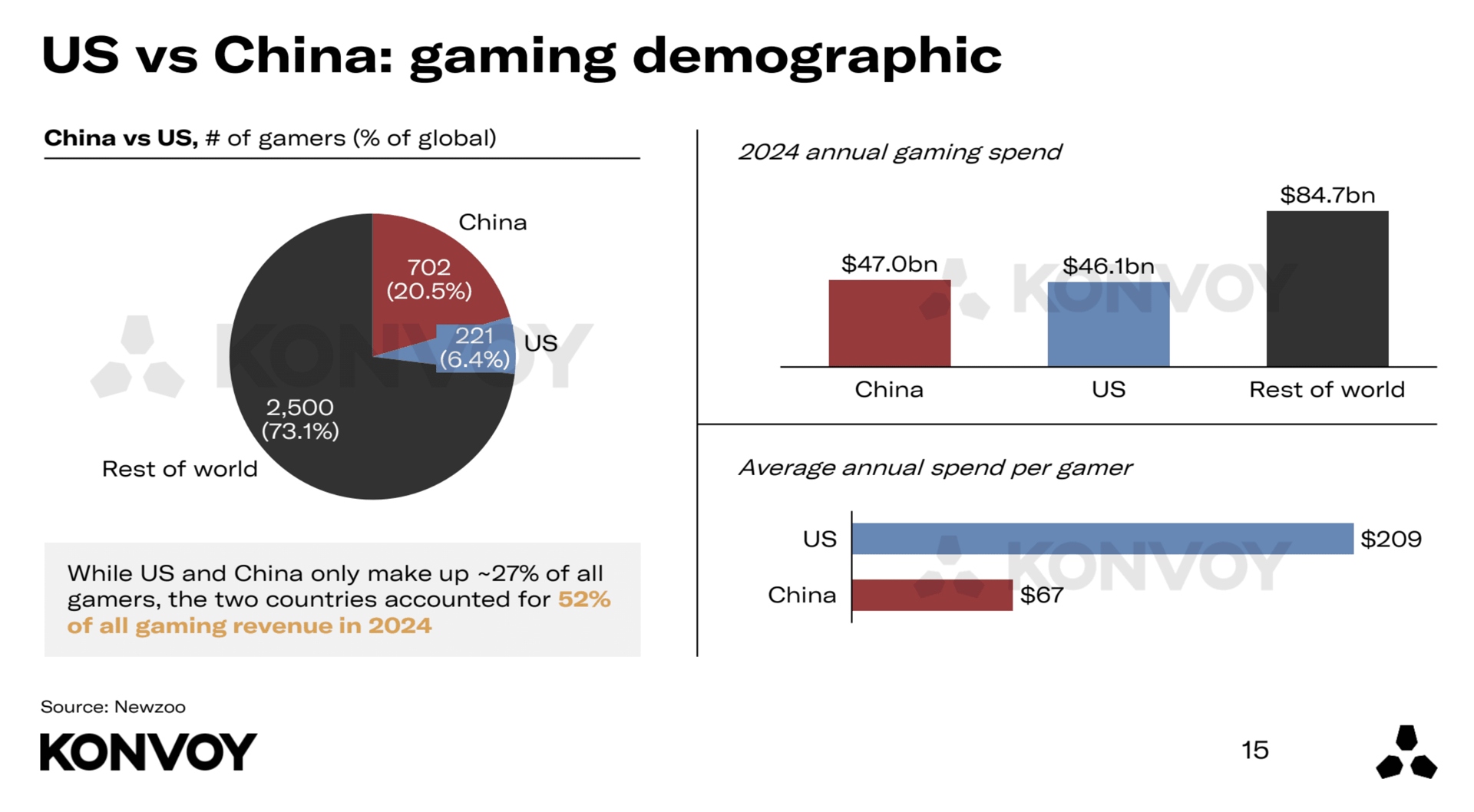

지역별 비교: 미국과 중국

미국과 중국은 여전히 세계 최대의 게임 시장이지만, 그 기여도는 매우 다릅니다. 2024년 기준, 미국은 전 세계 게이머의 6.4%를 차지하지만 글로벌 게임 매출의 26%를 창출했습니다. 중국은 전 세계 게이머의 20.5%를 차지하며 매출의 26%를 기여했습니다.

평균적인 미국 게이머는 중국 게이머보다 연간 약 3.1배 더 많은 비용을 지출합니다. 미국 기반의 게임 스타트업은 중국 기업보다 7.6배 더 많은 벤처 캐피털 투자를 받고 있으며, VC 투자를 받은 게임 스타트업의 수도 5배 더 많습니다. 이는 미국 시장의 초기 생태계가 훨씬 더 강력하다는 점을 시사합니다.

US vs China Regional Comparison

산업 통합 및 전략적 구조조정

2025년 1분기에는 대형 인수합병이 잇따랐습니다. Scopely는 Niantic을 인수했고, Modern Times Group(MTG)은 Plarium 인수를 마무리했습니다. 이러한 거래는 대형 게임사들이 운영을 통합하고 핵심 역량에 집중하려는 더 큰 흐름을 반영합니다. Niantic과 Plarium의 매각, 그리고 AppLovin의 게임 부문 매각설은 기업들이 전략적 초점을 명확히 하고 운영 효율성을 높이기 위해 구조조정을 단행하고 있음을 보여줍니다.

게임 산업에 미치는 지정학적 영향

지정학적 긴장은 특히 중국 소유 기업을 겨냥한 미국의 규제 조치를 중심으로 글로벌 게임 판도를 계속해서 변화시키고 있습니다. TikTok 문제는 여전히 해결되지 않았으며, ByteDance는 규정 준수 기한을 연장받았습니다. 1월에 잠시 서비스가 중단된 후 미국 유저들을 위해 서비스가 재개된 만큼, 전면 금지 가능성은 낮아 보입니다.

현재 Oracle, a16z, Silver Lake를 포함한 컨소시엄이 TikTok의 미국 사업부 인수 후보로 가장 유력하게 거론됩니다. 중국 게임사에 대한 광범위한 조사는 여전히 강도 높게 진행 중입니다. Tencent가 소유한 Riot Games와 Tencent가 지분을 보유한 Epic Games는 향후 규제 조치로 영향을 받을 수 있는 기업들입니다. 또 다른 중국 기업인 Lilith Games 역시 변화하는 정책 환경 속에서 리스크가 있는 것으로 간주됩니다.

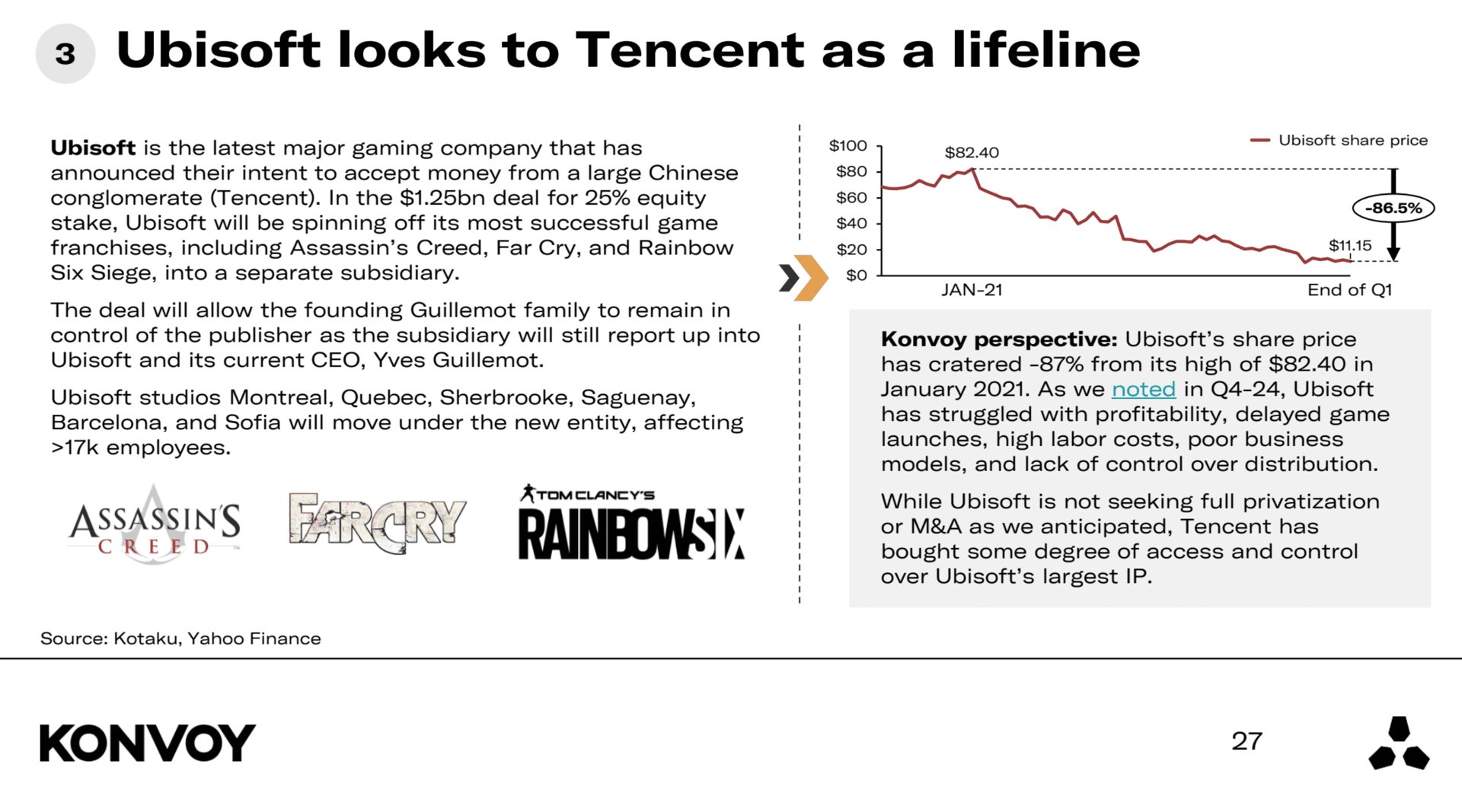

Ubisoft의 전략적 입지

Ubisoft는 여전히 고전 중입니다. 주가는 2021년 1월 최고점 대비 약 87% 하락했습니다. 회사가 적극적으로 완전한 민영화나 합병을 추진하는 것은 아니지만, Tencent는 Ubisoft의 지식재산권(IP)에 대한 영향력을 확대했습니다. 이는 Tencent에게 전략적 접근 권한을 부여하며, 현재 게임 환경에서 IP 통제권이 얼마나 중요한지를 잘 보여줍니다. Ubisoft의 어려움은 벌써 몇 분기째 지속되고 있으며 여전히 주요 우려 사항으로 남아 있습니다.

Ubisoft Looks to Tencent

AI 및 게임 기술의 발전

인공지능은 게임 개발에서 점점 더 큰 역할을 하고 있습니다. Microsoft는 최근 게임 디자인 초기 단계의 반복 학습과 속도를 높이기 위해 설계된 모델인 MUSE를 출시했습니다. MUSE의 실질적인 활용 사례는 아직 나타나는 단계이지만, 이번 출시는 AI 기반 게임 도구에 대한 Microsoft의 지속적인 관심을 보여줍니다. NVIDIA 또한 게임 내 자율 에이전트를 지원하기 위해 구축된 플랫폼인 ACE를 선보였습니다. NVIDIA는 NetEase, KRAFTON, Wemade와 파트너십을 맺었으나, 초기 계약을 넘어선 장기적인 행보는 아직 불투명합니다. 이러한 움직임은 AI 기술과 인터랙티브 엔터테인먼트의 융합이 가속화되고 있음을 강조합니다.

차기 하드웨어 출시

2025년에는 Switch 2와 Atari Gestation Go라는 두 가지 주목할 만한 휴대용 게임 기기가 출시될 예정입니다. Switch 2는 Nintendo의 대성공을 거둔 오리지널 Switch의 후속작이지만, 전망에 따르면 하드웨어 판매량은 전작 대비 25~40% 정도 저조할 수 있습니다. Atari Gestation Go는 Atari Flashback Portable과 같은 향수 자극형 제품과 유사한 틈새시장을 겨냥한 레트로 스타일 기기입니다. 이 기기가 더 넓은 콘솔 시장의 판도를 바꿀 가능성은 낮지만, 빈티지 게임 경험에 대한 유저들의 지속적인 관심을 반영하고 있습니다.

2025년 1분기 스냅샷은 게임 산업이 지정학적, 경제적 도전을 헤쳐 나가는 동시에 전략적 투자, 기술 통합, 글로벌 시장 역학 관계의 변화를 통해 진화하고 있음을 보여줍니다.