De mobiele gamingindustrie ondergaat een structurele verschuiving nu de controle van Apple en Google over in-app omzet geleidelijk afneemt. Mobiele webshops zijn geëvolueerd van experimentele initiatieven naar een competitieve standaard binnen de sector. Momenteel heeft 72 procent van de bestverkopende mobiele games een webshop, en toonaangevende uitgevers halen tussen de 25 en 50 procent van hun totale omzet uit direct-to-consumer kanalen. Hoewel de platformcommissie van 30 procent blijft bestaan, hebben ontwikkelaars nu alternatieven die technisch en commercieel levensvatbaar zijn.

Meer dan 70% van mobiele games op webshops

Mobiele webshops veranderen gaming

De voordelen van webshops reiken verder dan het vermijden van platformkosten. Verbeterde infrastructuur heeft ervoor gezorgd dat deze shops kunnen concurreren met traditionele app stores op gebieden als gebruikerservaring, personalisatie en conversieratio's. De industrie richt zich nu op het beoordelen van de tech-stacks van toonaangevende webshops, het evalueren van de groei van succesvolle exploitanten en het verkennen van extra kansen binnen dit opkomende betaalmodel.

Wat zijn gaming webshops?

Gaming webshops zijn Direct-to-Consumer (D2C) platformen waar spelers aankopen kunnen doen voor in-game items, virtuele valuta of zelfs branded merchandise direct vanaf de website van een game, waarbij traditionele app stores zoals die van Apple of Google worden omzeild. Deze webshops stellen game-uitgevers in staat om exclusieve deals en bundels aan te bieden, waardevolle first-party data te verzamelen voor marketing, winstmarges te vergroten door hoge platformkosten te vermijden en een nauwere band op te bouwen met hun spelerscommunity.

Meer dan 70% van mobiele games op webshops

Regelgeving en marktfactoren

De opkomst van mobiele webshops is beïnvloed door overheidsingrijpen, technische ontwikkelingen en toenemende acceptatie door consumenten. In Zuid-Korea daagden wijzigingen in de regelgeving eind 2021 de dominantie van platformhouders uit. De Nationale Vergadering wijzigde de Telecommunications Business Act om Apple en Google te verbieden het gebruik van eigen betaalsystemen voor in-app aankopen te verplichten. Hoewel Apple reageerde met een "link tax" van 27 procent, leidde deze regelgeving tot initiële investeringen in infrastructuur en compliance-oplossingen.

In 2023 versnelde de Europese Unie deze trend met de Digital Markets Act (DMA), waarbij Apple en Google werden aangewezen als "poortwachters" en werden verplicht om app stores van derden, alternatieve betaalmethoden en directe aanbiedingen buiten hun platformen toe te staan. De DMA zette ontwikkelaars, waaronder Epic Games, ertoe aan om alternatieve storefronts uit te breiden en creëerde een blijvende verschuiving in de marktmacht van Europa, wat op zijn beurt weer invloed had op regelgeving elders.

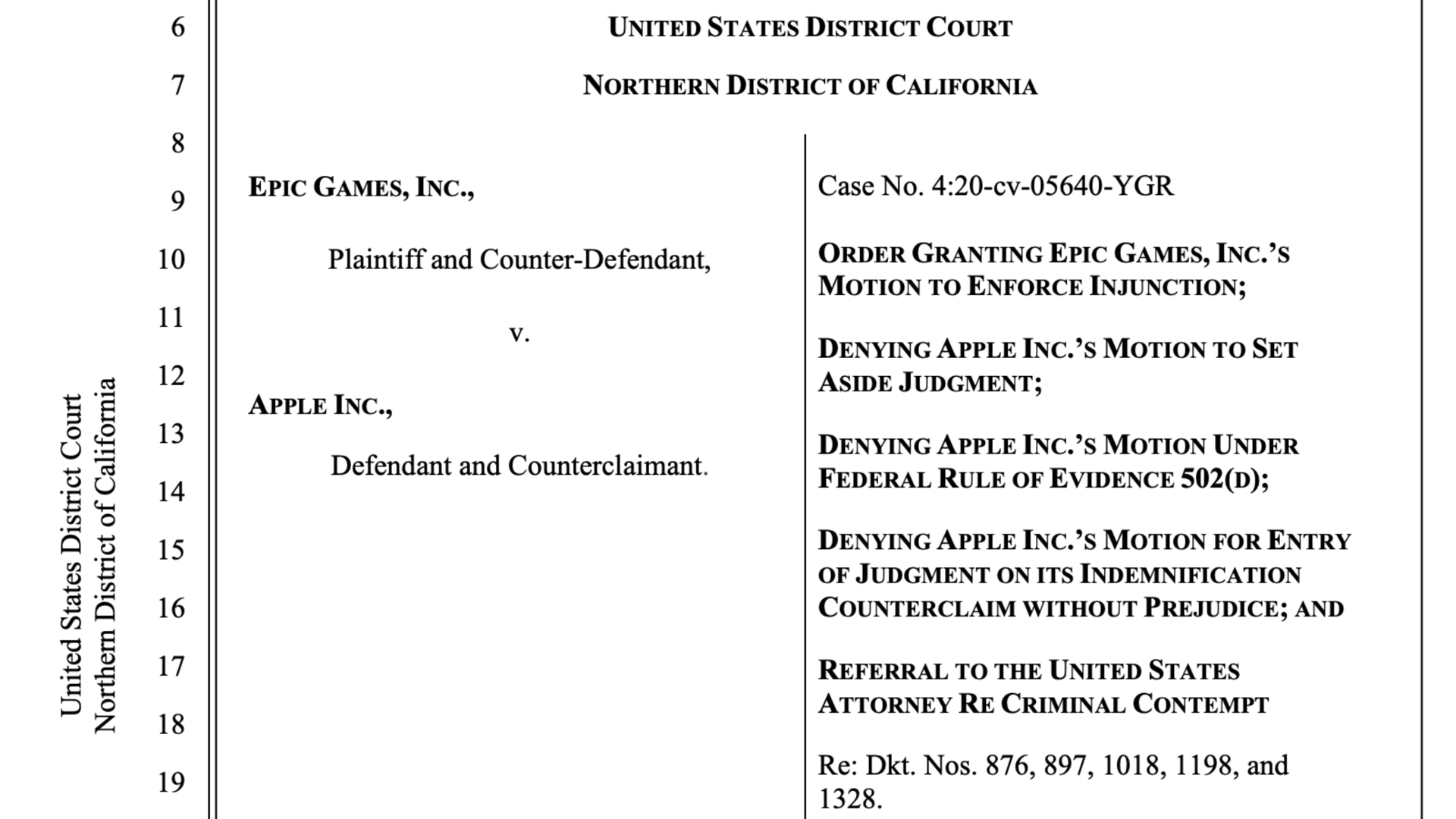

Epic Games vs Apple rechtszaak

The Epic Games Store breidde in augustus 2024 wereldwijd uit op Android en binnen de EU op iOS, waardoor titels zoals Fortnite, Rocket League Sideswipe en Fall Guys weer beschikbaar kwamen op miljoenen apparaten. Medio 2025 bereikte de store 40 miljoen installaties en begon het met het toevoegen van titels van derden. Deze uitbreiding toonde aan dat de technische infrastructuur die in de loop der jaren was ontwikkeld, nu in staat was om brede adoptie te ondersteunen, waardoor wijzigingen in de regelgeving werden omgezet in tastbaar marktmomentum.

In april 2025 verplichtte een Amerikaanse federale rechter het linken naar externe betaalsystemen zonder commissie, met de uitspraak dat Apple eerdere bevelen "opzettelijk had geschonden". Dit besluit maakte de adoptie van webshops tot een wereldwijde realiteit en nam aanzienlijke barrières weg die voorheen de commerciële levensvatbaarheid van direct-to-consumer modellen beperkten.

Mobiele webshops veranderen gaming

Infrastructuurontwikkelingen voor webshops

Webshopplatformen zijn geëvolueerd om uitdagingen aan te pakken die de adoptie aanvankelijk hinderden. Moderne systemen ondersteunen meerdere valuta's, lokale betaalmethoden en PCI-compliance, waardoor ontwikkelaars in meerdere regio's kunnen opereren zonder uitgebreide technische investeringen. Fraude-preventie is verbeterd door machine learning-modellen die chargebacks detecteren en verminderen, terwijl cross-platform synchronisatie ervoor zorgt dat aankopen op mobiel direct zichtbaar zijn op consoles en pc-platformen.

Verwerkingskosten voor webshops variëren doorgaans van vijf tot tien procent, vergeleken met 15 tot 30 procent voor traditionele app stores. Deze lagere kostenstructuur creëert een aanzienlijke economische prikkel voor ontwikkelaars, waardoor webshops een levensvatbare aanvulling op, of vervanging van, platform-gebaseerde omzetstromen worden.

Omzetimplicaties en winnaars in de markt

Uitgevers met goed ontwikkelde webshop-activiteiten rapporteren omzetvoordelen van tien tot vijftien procent ten opzichte van concurrenten die afhankelijk zijn van platformstores, wat resulteert in winststijgingen tot 60 procent. Deze voordelen vertalen zich in meer flexibiliteit bij gebruikerswerving en operationele investeringen. Succes bij het adopteren van webshops wordt beïnvloed door genre, bedrijfsomvang en geografie.

Games in genres zoals social casino, strategy en action vertonen hogere adoptiecijfers omdat ze profiteren van langere sessieduur, hogere transactiewaarden en betrokken gebruikers die bereid zijn extra betaalstappen te doorlopen. Vooral social casino games tonen een bijna universele adoptie onder de best presterende titels, terwijl casual games webshops in mindere mate adopteren vanwege de drempel die het verlaten van app stores met zich meebrengt.

Meer dan 70% van mobiele games op webshops

Bedrijfsomvang en geografische factoren

De omvang van het bedrijf beïnvloedt ook de adoptie. Grotere uitgevers zoals Scopely, Supercell en King implementeerden al vroeg webshops door gebruik te maken van bestaande infrastructuur en klantenservicesystemen. Middelgrote ontwikkelaars vertrouwen vaak op externe platformen zoals Xsolla en Appcharge voor compliance en kostenefficiëntie, terwijl kleinere onafhankelijke studio's met hogere adoptiebarrières kampen, hoewel kant-en-klare oplossingen deze obstakels geleidelijk verlagen.

Geografische factoren spelen ook een rol. Europese uitgevers vertonen de hoogste adoptiecijfers vanwege de handhaving van de DMA, gevolgd door Zuid-Koreaanse ontwikkelaars die profiteren van eerdere wijzigingen in de regelgeving. Noord-Amerikaanse uitgevers versnelden de adoptie na Amerikaanse rechterlijke uitspraken in 2025, terwijl Chinese uitgevers in eigen land beperkt blijven, hoewel internationale versies van hun games steeds vaker webshops integreren.

Meetbaar succes in direct-to-consumer omzet

Verschillende beursgenoteerde bedrijven hebben significante omzetbijdragen uit webshops gerapporteerd. In Q2 2025 haalde Stillfront Group 39 procent van de netto-omzet uit direct-to-consumer kanalen. Playtika rapporteerde 25 procent, met een doelstelling van 40 procent, terwijl Modern Times Group 24 procent rapporteerde. Huuuge Games en SciPlay haalden respectievelijk 20 procent en 18 procent van hun omzet uit webshops. Deze cijfers tonen aan dat lagere betaalkosten financiële veerkracht creëren, waardoor bedrijven hun netto-omzet op peil kunnen houden, zelfs bij een dalende bruto-omzet in de bredere mobiele gamingmarkt.

Meer dan 70% van mobiele games op webshops

Bredere implicaties voor de mobiele gamingindustrie

De adoptie van webshops is niet bedoeld om native apps of traditionele ontdekkingskanalen te vervangen, maar biedt een hybride aanpak die de prestatievoordelen van native apps combineert met de omzetvoordelen van direct-to-consumer modellen. Uitgevers nemen nu meer verantwoordelijkheid voor klantrelaties, naleving van gegevensbescherming, leeftijdsverificatie, fraudepreventie en terugbetalingen; functies die voorheen door platformhouders werden afgehandeld.

Het succes van dit nieuwe model hangt af van het vermogen van ontwikkelaars om operationele en compliance-verantwoordelijkheden effectief te beheren en tegelijkertijd hoogwaardige gebruikerservaringen te leveren. De verschuiving naar webshops biedt kansen voor hogere marges, operationele onafhankelijkheid en rijkere consumentenrelaties, maar vereist ook nieuwe organisatorische vaardigheden.

Conclusie

Mobiele webshops zijn getransformeerd van experimenten met regelgeving naar standaardpraktijk binnen de mobiele gamingindustrie. Ze bieden ontwikkelaars meer omzetpotentieel, betere operationele controle en verbeterde direct-to-consumer relaties. Tegelijkertijd introduceren ze verantwoordelijkheden die voorheen door platform-poortwachters werden beheerd.

De meest succesvolle ontwikkelaars zullen degenen zijn die webshop-infrastructuur strategisch integreren, door efficiënte, betrouwbare en boeiende ervaringen voor spelers te leveren en tegelijkertijd de operationele en financiële resultaten te optimaliseren. De industrie gaat een periode in waarin de traditionele muren van platformcontrole afbrokkelen, waardoor ontwikkelaars nieuwe benaderingen voor monetisatie en spelersbetrokkenheid kunnen verkennen.