O terceiro trimestre de 2024 trouxe uma mistura de crescimento e desafios para a indústria de jogos. O relatório mais recente da Konvoy analisou o Q3 2024, destacando a dinâmica em evolução no venture capital, fusões e aquisições (M&A) e o desempenho do mercado regional. O relatório traz insights sobre o estado atual dos games, com ênfase especial em tecnologias emergentes como inteligência artificial (AI) e blockchain.

Destaques do Relatório da Indústria de Jogos Konvoy Q3 2024

Relatório Konvoy Q3 2024

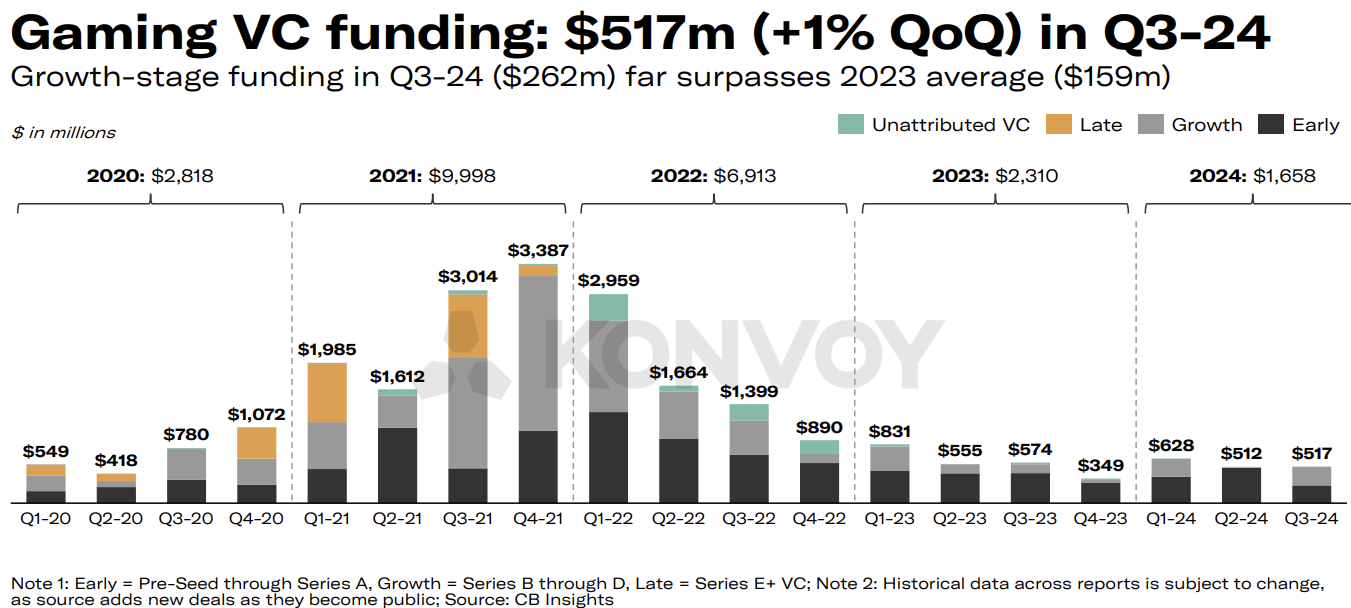

O venture capital (VC) para o setor de jogos teve um aumento modesto no Q3 2024, subindo 1% em relação ao trimestre anterior e atingindo $517 milhões em 92 deals. Investimentos desde o Pre-Seed até a Series E+ impulsionaram esse crescimento, com a indústria parecendo estabilizar em um "novo normal" de $500-600 milhões em funding trimestral. O volume de deals caiu 14% trimestre a trimestre, mas os totais de investimento sugerem que os investidores continuam de olho no mercado de games, mesmo ficando mais seletivos com suas builds.

Obtenha 1 mês de assinatura GTA+ com a pré-venda.

Garanta a pré-venda de GTA 6 agora

Retomada do Funding em Growth-Stage

O funding para empresas em estágio de crescimento (growth-stage) deu um bounce back no Q3 2024, alcançando $262 milhões em nove deals e igualando os níveis do Q1 2024. Isso veio após uma seca no Q2, que teve zero atividade de funding nesse estágio. O retorno a investimentos maiores mostra que os investidores ainda têm apetite por empresas mais consolidadas que buscam capital para expansão, mesmo com o early-stage ficando mais cauteloso no grind.

Gaming VC Funding (Konvoy Q3 2024)

O Papel da AI e Blockchain nos Investimentos em Games

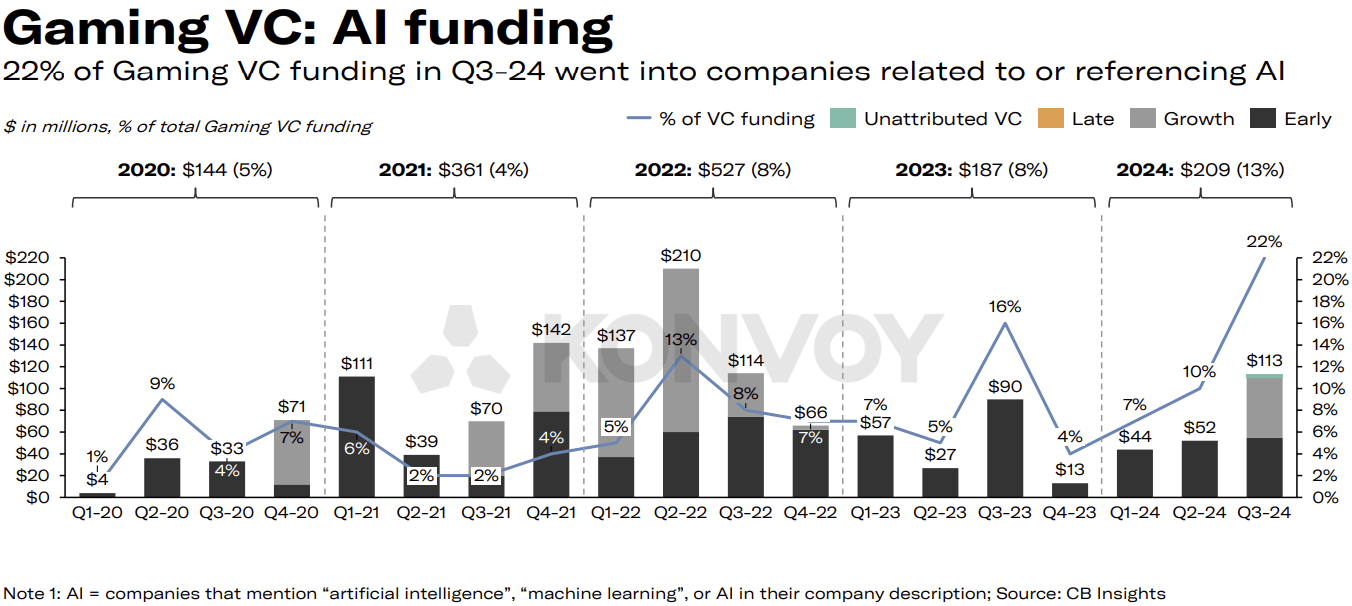

Empresas focadas em AI captaram $113 milhões em VC durante o Q3 2024, representando 22% do total de investimentos em VC de jogos. Essa é a maior proporção de investimento em AI desde, pelo menos, o início de 2020. A Volley garantiu $55 milhões, enquanto a Series Entertainment levantou $28 milhões.

Apesar desse pico no funding de AI, ele ainda não alcança o boom de investimentos em blockchain de 2021. O Q4 2021 viu $1.6 bilhão em investimentos combinados de blockchain e AI, representando 51% de todo o VC de jogos na época. Os atuais $275 milhões direcionados a empresas que trabalham com AI ou blockchain no Q3 2024 sugerem que os investidores estão mais pé no chão agora, comparado ao hype desenfreado de 2021-2022.

Gaming VC AI Funding (Konvoy Q3 2024)

Fusões e Aquisições Continuam Fortes

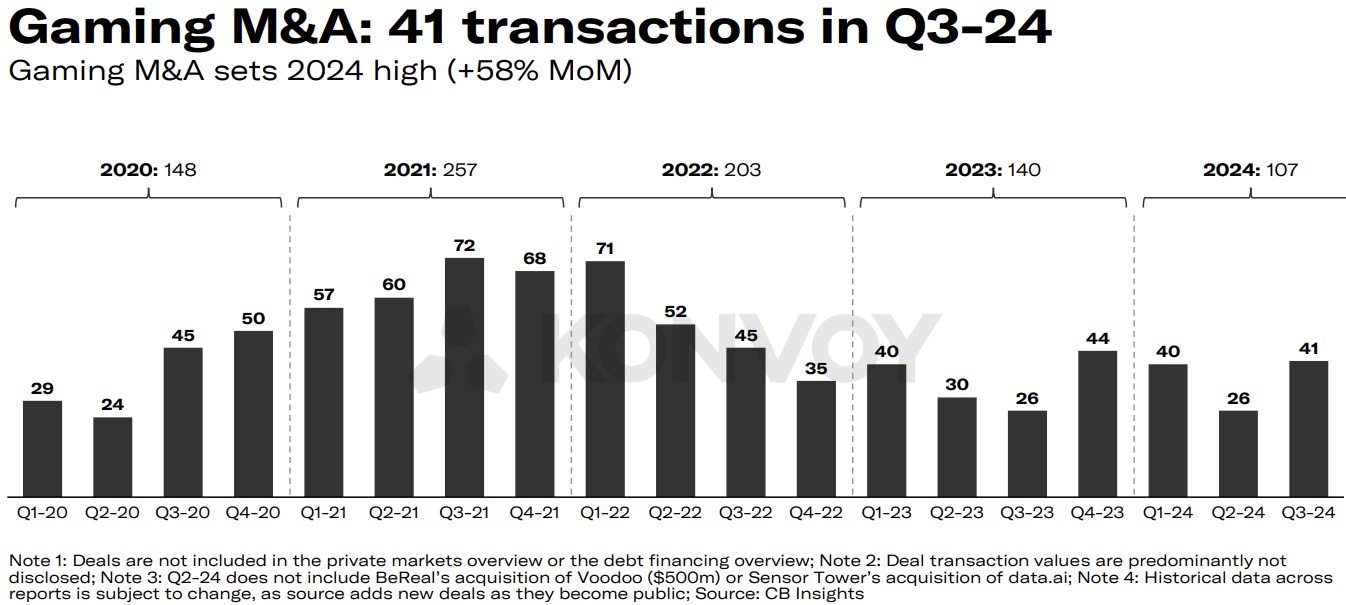

O cenário de M&A de jogos continuou movimentado no Q3 2024, com 41 transações públicas realizadas. A Konvoy espera que a atividade de M&A continue em ritmo forte pelo resto de 2024, podendo superar os níveis de 2023. Esse interesse contínuo em aquisições aponta para uma consolidação constante, à medida que as empresas expandem seus portfólios e buscam sinergias dentro da indústria.

Investimento em Tecnologia de Jogos vs. Conteúdo

O VC para as 10 principais empresas de tecnologia e plataformas de jogos no Q3 2024 caiu 7% trimestre a trimestre, mostrando uma estabilidade relativa. O funding para conteúdo, no entanto, disparou 73% nos 10 principais deals, impulsionado em grande parte pela rodada de $80 milhões da HYBE IM. Esse ponto fora da curva influenciou significativamente o cenário de funding para estúdios de desenvolvimento, sinalizando um interesse contínuo na criação de conteúdo, apesar das flutuações mais amplas do mercado.

Gaming M and A (Konvoy Q3 2024)

Diferenças Regionais na Atividade de VC em Games

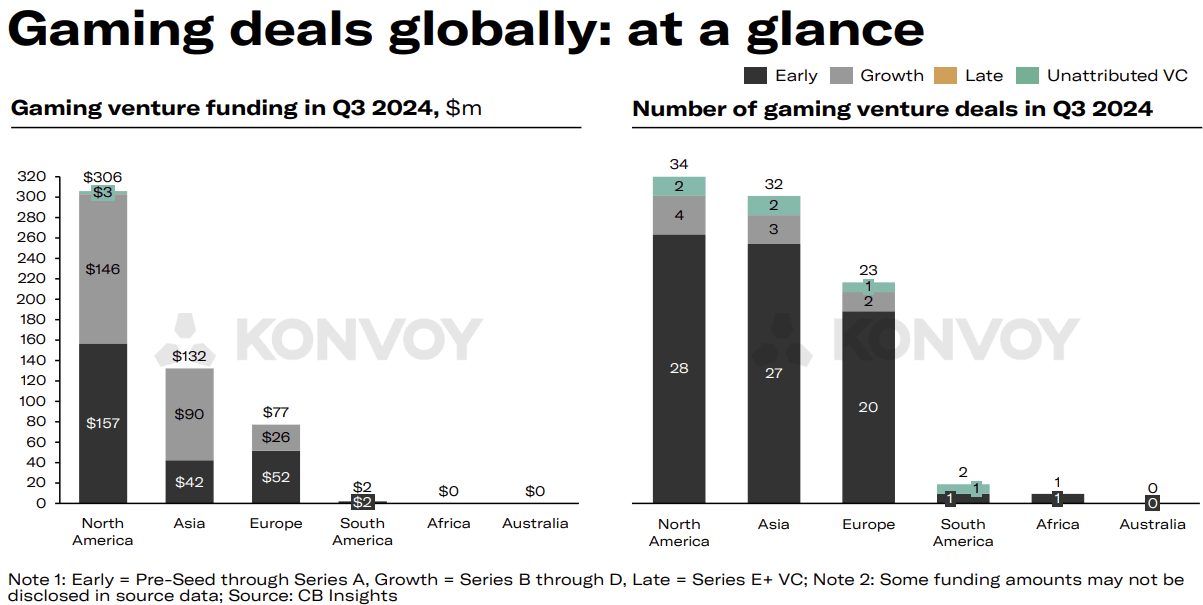

A análise regional revelou contrastes nítidos na atividade de VC. América do Norte e Ásia realizaram um número similar de deals, mas diferiram drasticamente nos valores de investimento. Empresas norte-americanas atraíram $306 milhões em investimentos, mais do que o dobro dos $132 milhões da Ásia. Esse gap reflete a forte presença de firmas bem capitalizadas na América do Norte e um ecossistema de investimento mais maduro, que continua atraindo um funding substancial.

Perspectivas do Mercado de Jogos para 2024

Projeta-se que o mercado de jogos atinja $188 bilhões em 2024, refletindo um crescimento anual de 2.1%. Dados do mercado público mostram um desempenho positivo para os principais ETFs de jogos, que subiram até 36.1% desde o início de 2024, superando significativamente o crescimento de 21.4% do S&P 500 no mesmo período. As empresas públicas de jogos mantêm reservas de caixa consideráveis totalizando $33.4 bilhões, com as principais empresas de tecnologia detendo $214 bilhões, sugerindo um posicionamento financeiro sólido na indústria.

Gaming Deals Globally (Konvoy Q3 2024)

Principais Temas e Eventos da Indústria

Vários temas e desenvolvimentos moldaram o cenário da indústria de jogos no Q3 2024. A batalha legal da Epic Games contra a Apple e o Google na UE continuou. O Discord lançou sua funcionalidade "Activities". O Google fez parceria com a Character.ai, e o Canva se uniu à Leonardo.ai. O Senado dos EUA aprovou uma legislação de segurança online para crianças, e a FTC processou o TikTok por violar o Children's Online Privacy Protection Act (COPPA).

A Unity removeu completamente a Runtime Fee, um ponto de grande interesse para os desenvolvedores e uma resposta da indústria ao feedback. O Savvy Games Group fez parceria com a Xsolla, um movimento estratégico que pode remodelar a distribuição e a monetização nos games. O deal de privatização de $2.8 bilhões da Keywords Studios também foi um dos assuntos mais comentados no Q3.

Olhando para o Futuro

O relatório de jogos do Q3 2024 da Konvoy traz insights valiosos sobre a direção do mercado enquanto ele navega por incertezas econômicas e pela evolução tecnológica. Com o funding de growth-stage se recuperando e os investimentos em AI atingindo o pico, a indústria de jogos continua se ajustando aos novos padrões enquanto mantém um ambiente de M&A dinâmico. O equilíbrio entre o investimento em tecnologia e conteúdo, bem como as disparidades regionais de funding, serão pontos importantes para acompanhar conforme as tendências de mercado se desenrolam. Leia o relatório completo aqui.