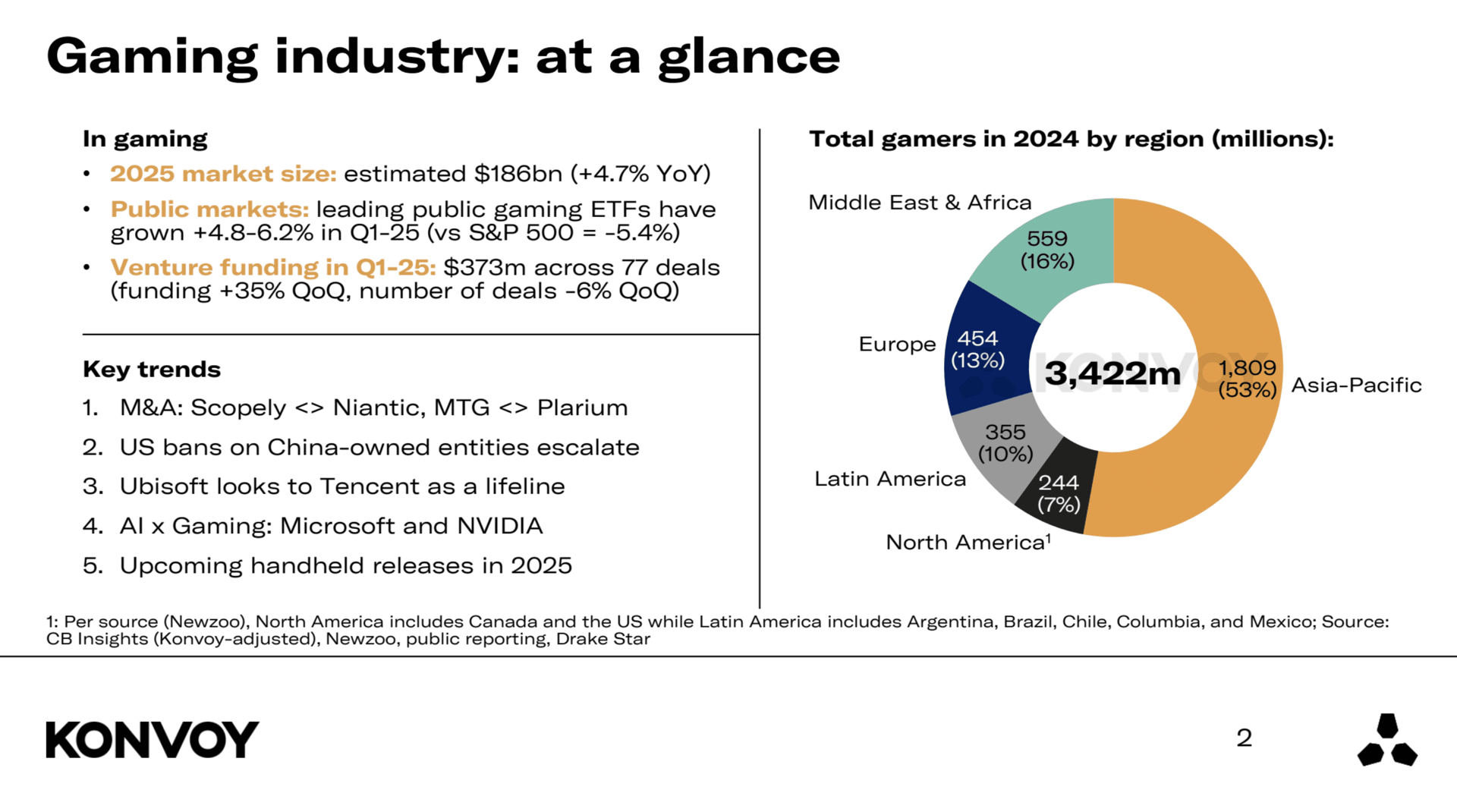

Прогнозируется, что к 2026 году объем мирового игрового рынка достигнет $186 миллиардов, что означает рост на 4.7% в годовом исчислении. Этот умеренный, но стабильный рост отражает сохраняющуюся вовлеченность аудитории, расширение платформ цифровой дистрибуции и устойчивую значимость гейминга как мейнстримного вида развлечений. Несмотря на динамичную макроэкономическую ситуацию, индустрия продолжает демонстрировать устойчивость и стабильный вектор развития.

Обзор отчета Konvoy Gaming Industry Report за Q1 2025

Тренды инвестиций

В первом квартале 2025 года игровой сектор привлек $373 миллиона венчурного капитала. Это скачок на 35% по сравнению с предыдущим кварталом, что говорит о том, что инвесторы снова проявляют активность после нескольких спокойных месяцев. Однако при взгляде на показатели год к году картина меняется: объем финансирования снизился на 41% по сравнению с Q1 2024, что указывает на общую осторожность инвесторов. Количество сделок за квартал составило 77, что на 6% меньше, чем в предыдущем квартале, и на 51% меньше, чем за аналогичный период прошлого года. Меньшее количество сделок при более крупных чеках означает, что инвесторы стали более избирательны в выборе активов.

Оформите предзаказ и получите 1-месячную подписку GTA+.

Оформите предзаказ GTA 6

Показатели публичного рынка

Игровые ETF показали сильные результаты в первом квартале, опередив общие рыночные бенчмарки. ETF ESPO вырос на 4.8%, а HERO — на 6.2%. В то же время индекс S&P 500 упал на 5.4% с начала года. Эта дивергенция показывает, что публичные игровые компании держатся лучше рынка, вероятно, благодаря сохраняющемуся доверию инвесторов к сектору, несмотря на волатильность в других сферах.

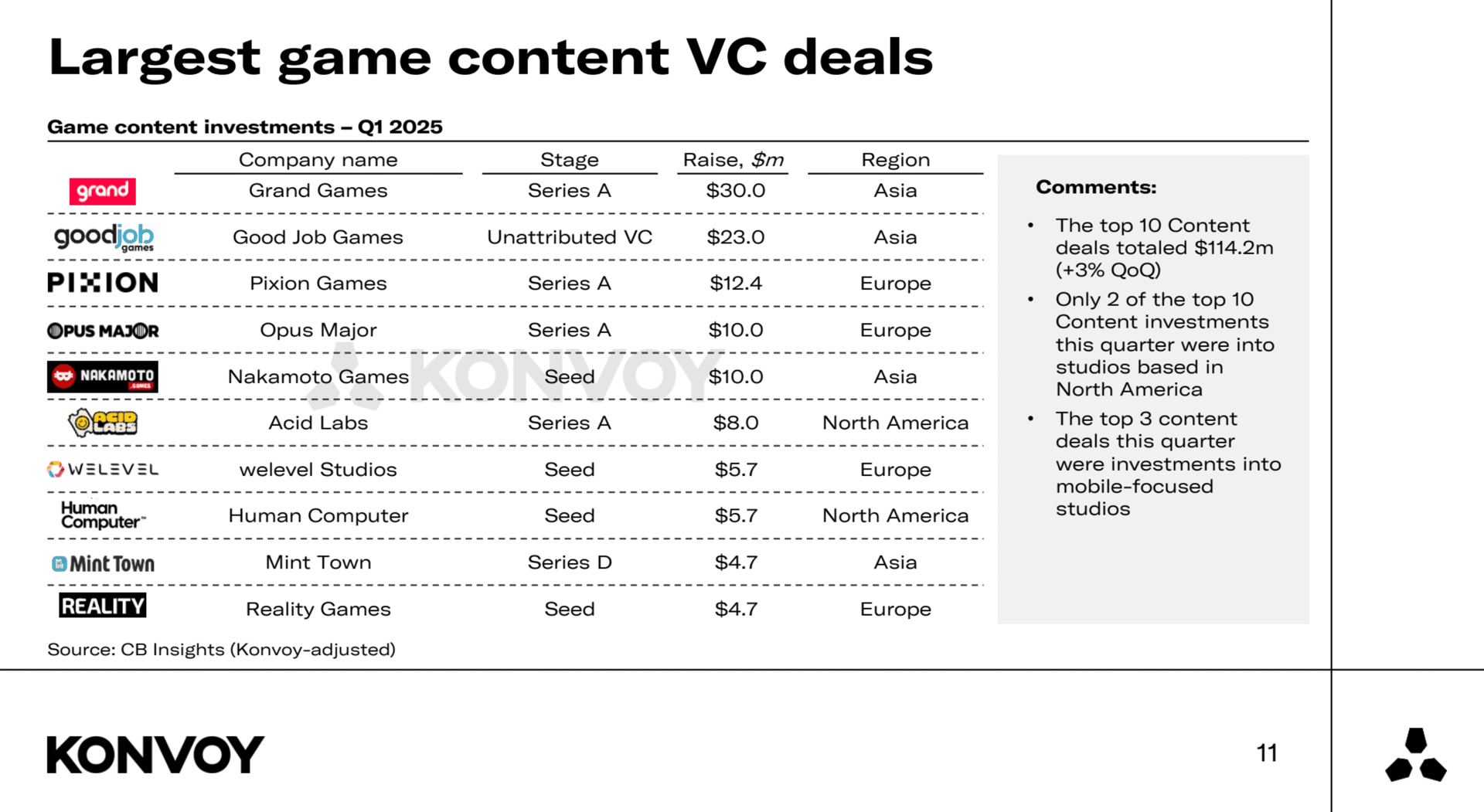

Крупнейшие венчурные сделки в игровом контенте

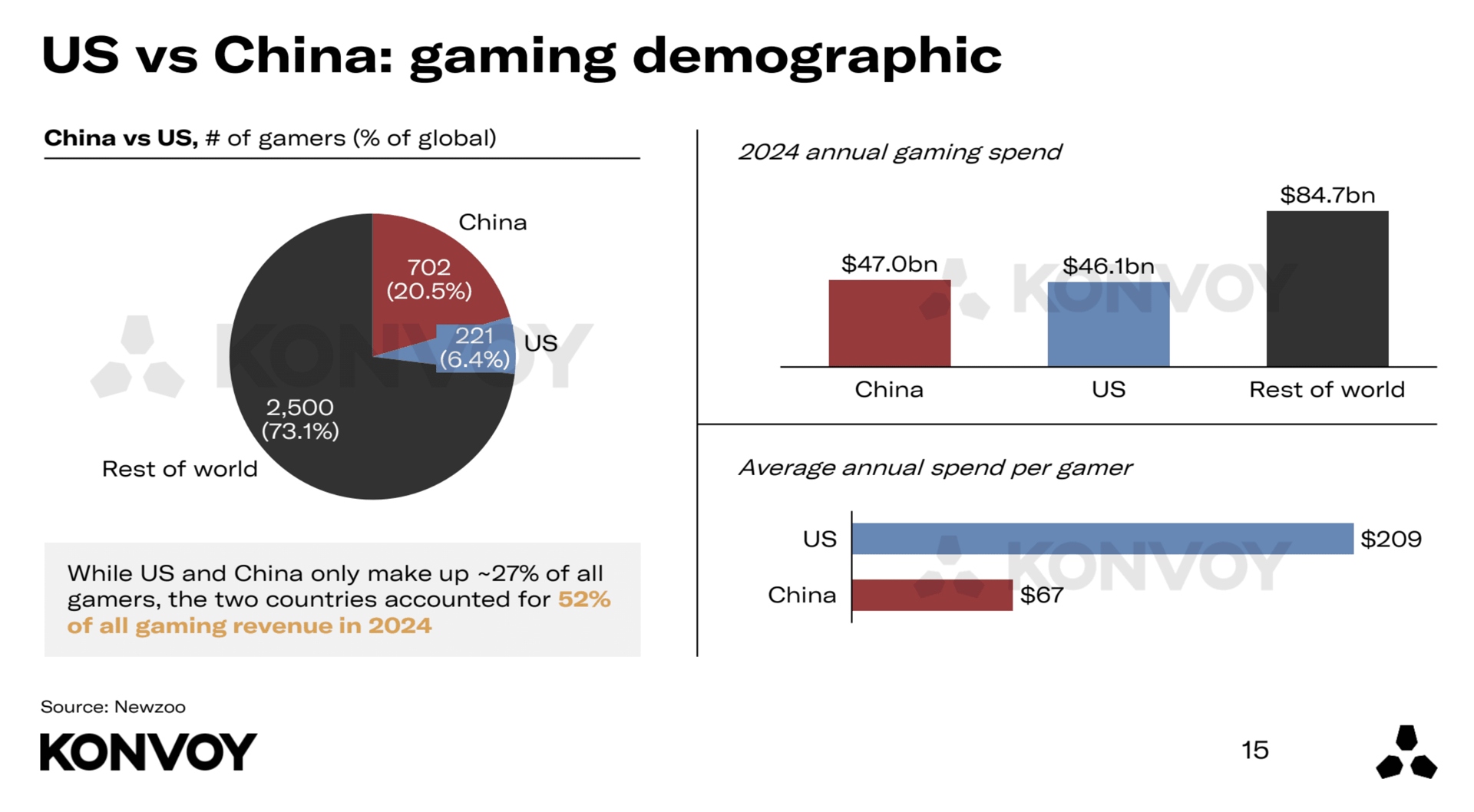

Региональное сравнение: США и Китай

США и Китай остаются двумя крупнейшими игровыми рынками, но их вклад существенно различается. В 2024 году на США приходилось 6.4% всех геймеров мира, но они генерировали 26% глобальной игровой выручки. Китай представлял 20.5% мирового игрового сообщества и обеспечивал 26% выручки.

Среднестатистический американский геймер тратит примерно в 3.1 раза больше в год, чем китайский. Игровые стартапы из США также получают в 7.6 раза больше венчурного финансирования, чем китайские компании, а количество стартапов, поддерживаемых венчурными фондами, в США в пять раз выше. Это указывает на гораздо более сильную экосистему ранних стадий на американском рынке.

Региональное сравнение: США против Китая

Консолидация индустрии и стратегическая реструктуризация

В Q1 2025 произошло несколько громких сделок по поглощению. Scopely приобрела Niantic, а Modern Times Group (MTG) закрыла сделку по покупке Plarium. Эти сделки отражают общий тренд: крупные игровые компании консолидируют операции и фокусируются на своих ключевых компетенциях. Продажа Niantic и Plarium, наряду со слухами о том, что AppLovin может избавиться от своего игрового подразделения, говорят о том, что компании проводят реструктуризацию для усиления стратегического фокуса и повышения операционной эффективности.

Геополитическое влияние на игровую индустрию

Геополитическая напряженность продолжает формировать глобальный игровой ландшафт, особенно в части регуляторных мер США в отношении компаний, принадлежащих китайскому капиталу. Ситуация с TikTok остается неразрешенной, ByteDance получила продление сроков на соблюдение требований. Полный запрет кажется маловероятным, особенно учитывая, что платформа возобновила работу для пользователей в США после кратковременного отключения в январе.

Консорциум, включающий Oracle, a16z и Silver Lake, на данный момент считается наиболее вероятным покупателем американских операций TikTok. Внимание к китайским игровым компаниям остается пристальным. Riot Games (принадлежит Tencent) и частично принадлежащая Tencent компания Epic Games входят в число организаций, которые могут пострадать от дальнейших регуляторных мер. Lilith Games, еще одна китайская фирма, также находится в зоне риска в условиях меняющегося политического ландшафта.

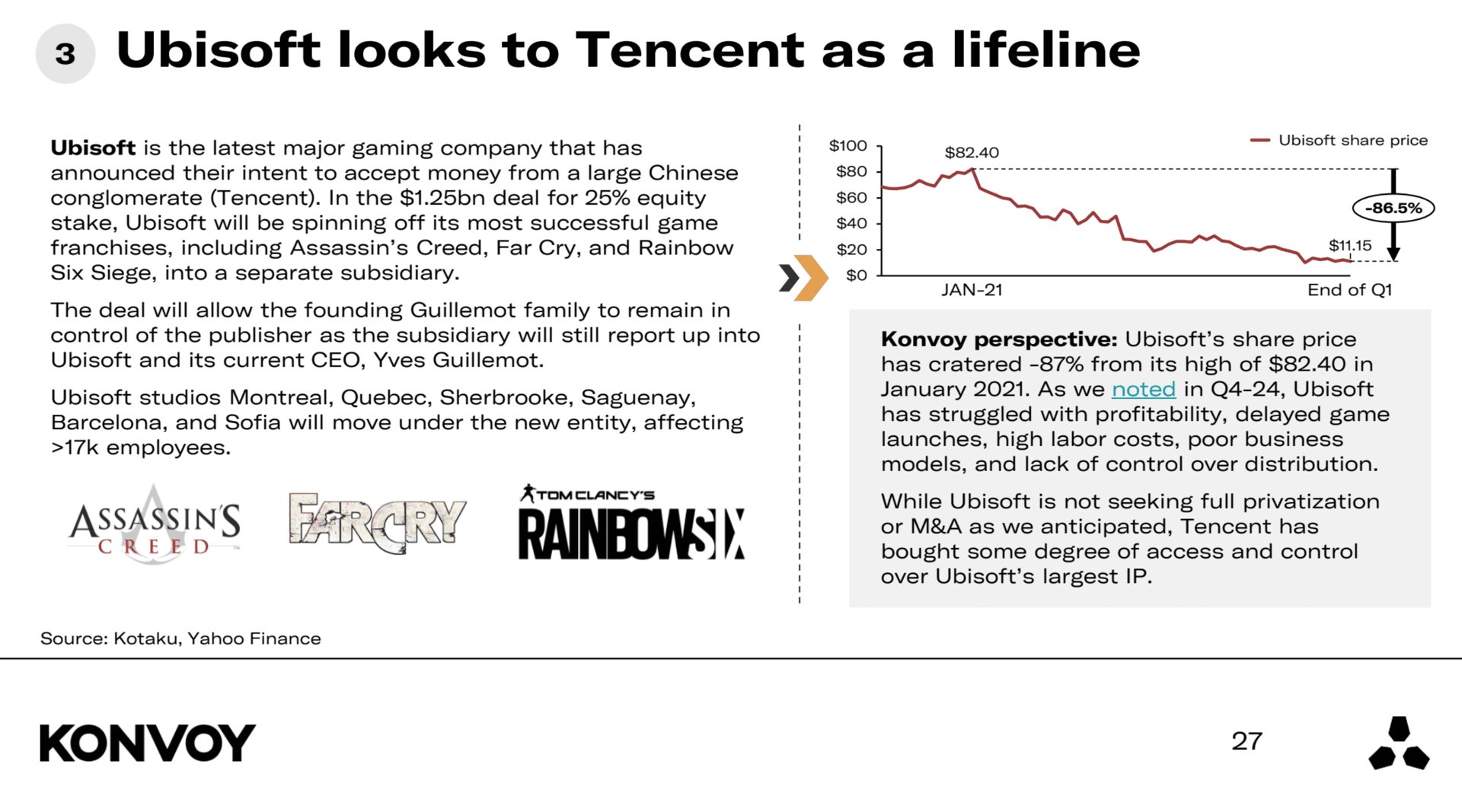

Стратегическое положение Ubisoft

Ubisoft продолжает испытывать трудности. Стоимость акций компании упала примерно на 87% по сравнению с пиком в январе 2021 года. Компания не стремится к полной приватизации или слиянию, но Tencent усилила свое влияние на интеллектуальную собственность Ubisoft. Это дает Tencent стратегический доступ и подчеркивает, насколько критически важным стал контроль над IP в текущих реалиях игровой индустрии. Проблемы Ubisoft сохраняются уже несколько кварталов и остаются серьезным поводом для беспокойства.

Ubisoft ищет опору в Tencent

Развитие ИИ и игровых технологий

Искусственный интеллект играет все большую роль в разработке игр. Microsoft недавно представила MUSE — модель, разработанную для ускорения ранних этапов геймдизайна за счет быстрой итерации и обучения. Практические кейсы использования MUSE пока только появляются, но этот релиз сигнализирует о постоянном интересе Microsoft к ИИ-инструментам для гейминга. NVIDIA также представила ACE — платформу для поддержки автономных агентов в играх. У компании есть партнерства с NetEase, KRAFTON и Wemade, хотя ее долгосрочные обязательства за пределами этих первых сделок пока не до конца ясны. Эти шаги подчеркивают растущую конвергенцию технологий ИИ и интерактивных развлечений.

Предстоящие релизы «железа»

На 2025 год запланирован выход двух заметных портативных игровых устройств: Switch 2 и Atari Gestation Go. Switch 2 является наследником невероятно успешной оригинальной Switch, однако прогнозы показывают, что продажи этого «железа» могут оказаться на 25–40 процентов ниже, чем у предшественника. Atari Gestation Go — это устройство в ретро-стиле, нацеленное на нишевую аудиторию, подобно ностальгическим продуктам вроде Atari Flashback Portable. Вряд ли оно изменит ситуацию на широком консольном рынке, но оно отражает сохраняющийся интерес потребителей к винтажному игровому опыту.

Срез за Q1 2025 показывает, что игровая индустрия преодолевает геополитические и экономические вызовы, развиваясь за счет стратегических инвестиций, внедрения технологий и изменений в динамике мирового рынка.