Мировая индустрия видеоигр вступает в период корректировок. Согласно отчету от SuperJoost, после многих лет стремительного роста, особенно во время пандемии, ведущие компании сектора начинают ощущать влияние общего замедления потребительских расходов. То, что долгое время казалось изолированным рынком, теперь демонстрирует признаки напряжения, и крупные издатели и владельцы платформ корректируют свои стратегии в ответ на это.

Игровые гиганты больше не доминируют

Sony, Electronic Arts (EA) и Microsoft объявили о значительном сокращении персонала в последние недели, что отражает изменение подхода крупных игровых компаний к будущему. Sony подтвердила, что около трети сотрудников Bend Studio были уволены после отмены проекта live-сервиса, который официально не анонсировался. Студия ранее была известна выпуском Days Gone, тайтла от первого лица под брендом PlayStation.

Electronic Arts также провела сокращения, затронувшие несколько сотен сотрудников в различных подразделениях, включая Respawn Entertainment. Этот шаг последовал за первым снижением выручки EA с момента пандемии. За 2025 финансовый год EA сообщила о чистой выручке в $7,5 млрд, что немного меньше $7,6 млрд в 2024 году. Хотя live-сервисы продолжали приносить большую часть доходов компании, отмена запланированной игры Black Panther свидетельствовала о переоценке приоритетов в разработке.

Microsoft также подтвердила значительные сокращения в своем игровом подразделении. Анонс произошел на фоне ряда стратегических разработок, включая новое портативное игровое устройство, расширенное партнерство с AMD и запуск Meta Quest 3S Xbox Edition. В то же время компания начала отходить от своего предыдущего фокуса на аппаратном обеспечении — фактически отказавшись от своих потребительских усилий HoloLens — в сторону более широкой стратегии экосистемы программного обеспечения.

Video Game Industry Layoff Tracker 2025

Замедление роста отражает общие тенденции индустрии

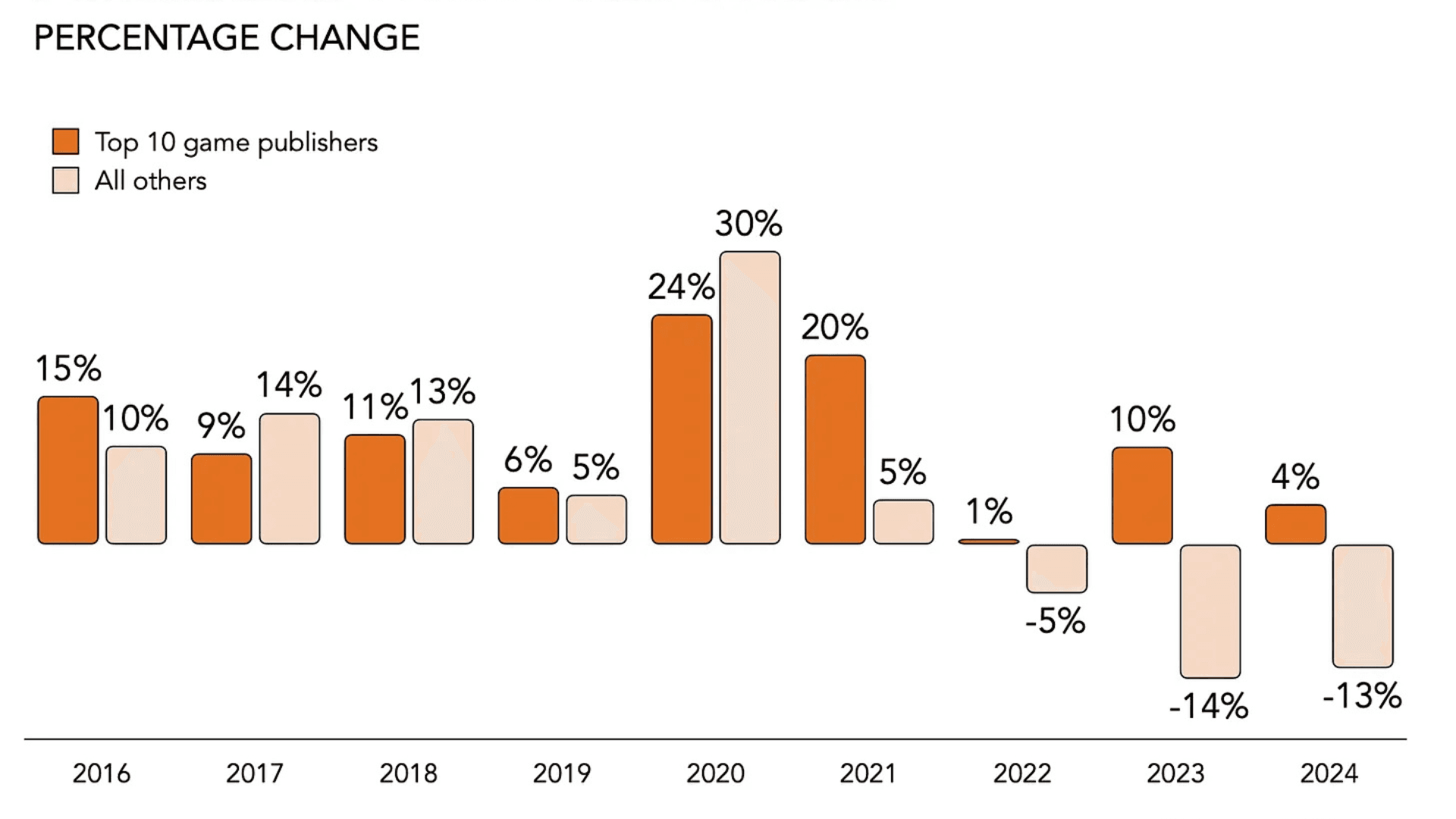

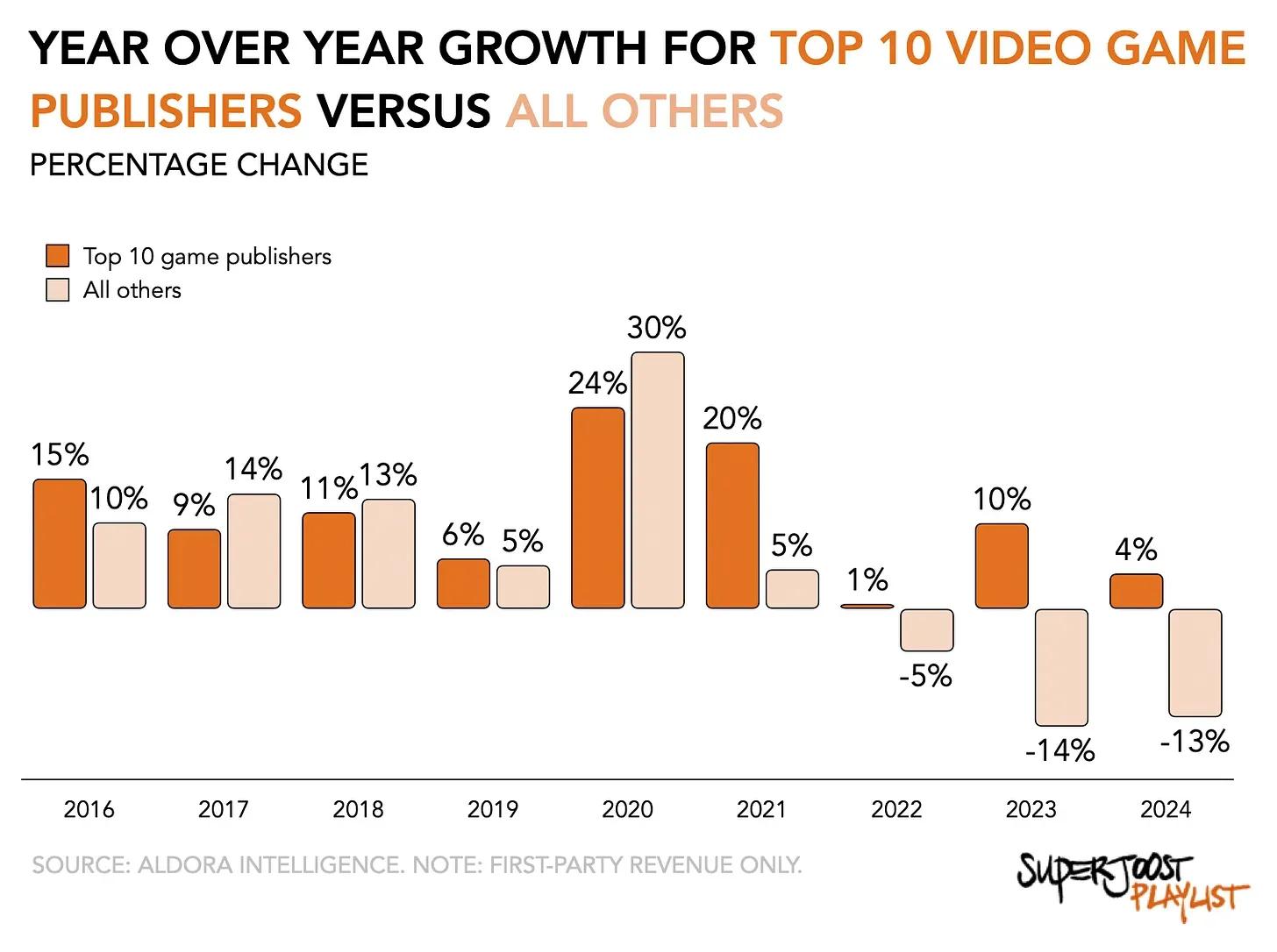

С 2016 по 2024 год десять ведущих издателей видеоигр стабильно превосходили более мелких конкурентов, особенно во время пандемии, когда спрос на цифровые развлечения резко возрос. В 2020 году доходы выросли по всей индустрии: у первой десятки рост составил 24 процента, а у более мелких издателей — еще выше, 30 процентов. Однако к 2021 году темпы роста начали расходиться. В то время как крупнейшие компании показали 20-процентный рост, отчасти благодаря поглощениям, рост у более мелких издателей снизился до всего 5 процентов.

В 2022 году тенденция изменилась. Более мелкие издатели игр сообщили о 5-процентном снижении выручки, в то время как у крупнейших компаний она осталась на прежнем уровне. В следующем году крупные компании восстановились с 10-процентным ростом, вероятно, благодаря своим обширным каталогам интеллектуальной собственности и продолжающейся консолидации. В отличие от них, у более мелких издателей выручка снизилась на 14 процентов. В 2024 году разрыв между ними снова сократился, при этом общий рост индустрии оставался скромным по всем направлениям.

Эти закономерности указывают на то, что, хотя масштаб и сила бренда позволяли крупнейшим компаниям оставаться устойчивыми в краткосрочной перспективе, теперь они сталкиваются с теми же проблемами, которые ранее затронули более мелких разработчиков. Постпандемическая рыночная среда выявила структурные проблемы, которые ранее маскировались быстрым расширением и легким доступом к капиталу.

Игровые гиганты сталкиваются с замедлением роста

Переход от экспансии к эффективности

Недавние шаги ведущих компаний знаменуют более широкое изменение в развитии индустрии. Годы агрессивного роста за счет поглощений и крупномасштабного производства контента, похоже, уступают место более устойчивым и ориентированным на эффективность моделям. Стратегии дистрибуции, партнерства с платформами и развитие экосистем становятся более центральными, чем простое увеличение объема контента или количества студий.

Эта перекалибровка не сигнализирует о закате крупных игровых компаний, но отражает конец эпохи, когда один лишь размер давал стратегическое преимущество. По мере усиления конкуренции и изменения потребительского поведения, особенно в отношении повторяющихся доходов и live-сервисов, акцент все больше смещается на адаптивность и управление затратами, а не на экспансию ради самой экспансии.

Будущее гейминга в меняющемся ландшафте

Текущее состояние игровой индустрии представляет собой момент перехода. В то время как небольшие студии раньше ощутили последствия рыночной коррекции, крупные компании теперь реагируют на аналогичные вызовы. То, что выйдет из этой фазы, вероятно, будет более взвешенной и продуманной моделью индустрии, сформированной развивающимися методами дистрибуции, меняющимися ожиданиями потребителей и новыми технологиями, включая разработки в таких областях, как мобильные, облачные и web3 решения.

Хотя сектор продолжает генерировать значительные доходы и интерес, предположение о том, что рост будет продолжаться бесконечно, больше не воспринимается как должное. Происходящие изменения указывают на более сбалансированное и устойчивое будущее для игровой индустрии, где стратегические решения и операционная эффективность могут иметь большее значение, чем просто масштаб.