Aream & Co., InvestGame ile iş birliği yaparak 2025'in 2. çeyreğine ait oyun sektörü yatırım piyasası analizini yayımladı. Rapor; M&A faaliyetlerini, halka açık piyasa performansını ve oyun sektörünün ana segmentlerindeki girişim sermayesi hareketlerini kapsıyor. Elde edilen bulgular, piyasanın toparlanma sürecindeki sektörler ile zorluk yaşayanlar arasında bölündüğünü gösteriyor.

Gaming Market Report: Aream & Co Q2 2025

Segment bazlı piyasa koşulları

Mobil Oyun

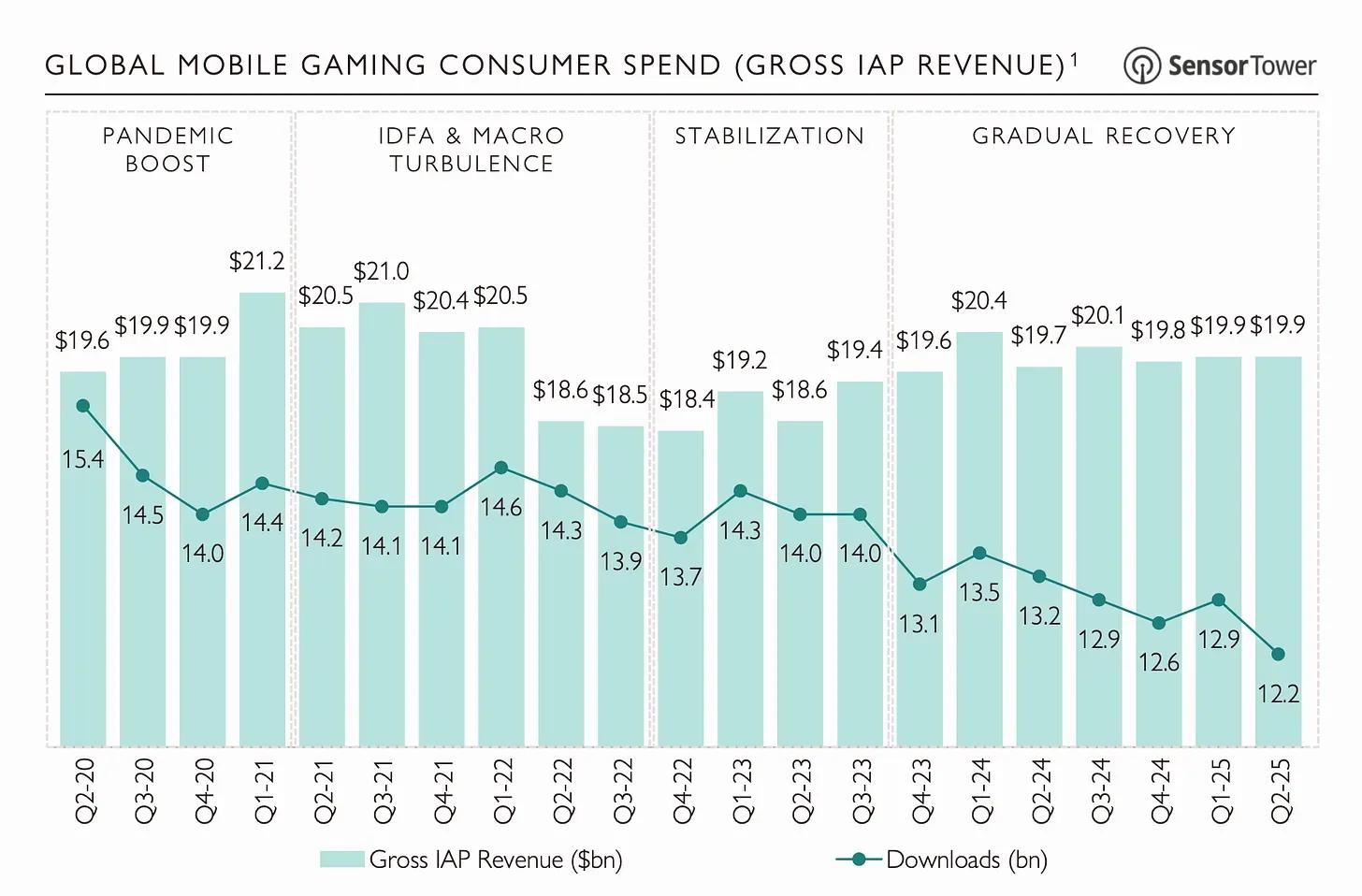

Mobil oyunlarda uygulama içi satın alımlardan (IAP) elde edilen gelir, çeyrek başına yaklaşık $20 milyar seviyesinde sabitlendi. Uygulama indirme sayıları düşüşte, bu da ekosisteme giren yeni oyuncu sayısının azaldığı anlamına geliyor. Mevcut oyuncu kitlesi için rekabet ise kızışmış durumda. ABD'de Century Games, Supercell ve iKame, platform ücretleri düşüldükten sonra artımlı IAP gelirlerinde en büyük kazancı elde eden şirketler oldu.

Gaming Market Report: Aream & Co Q2 2025

PC Oyun

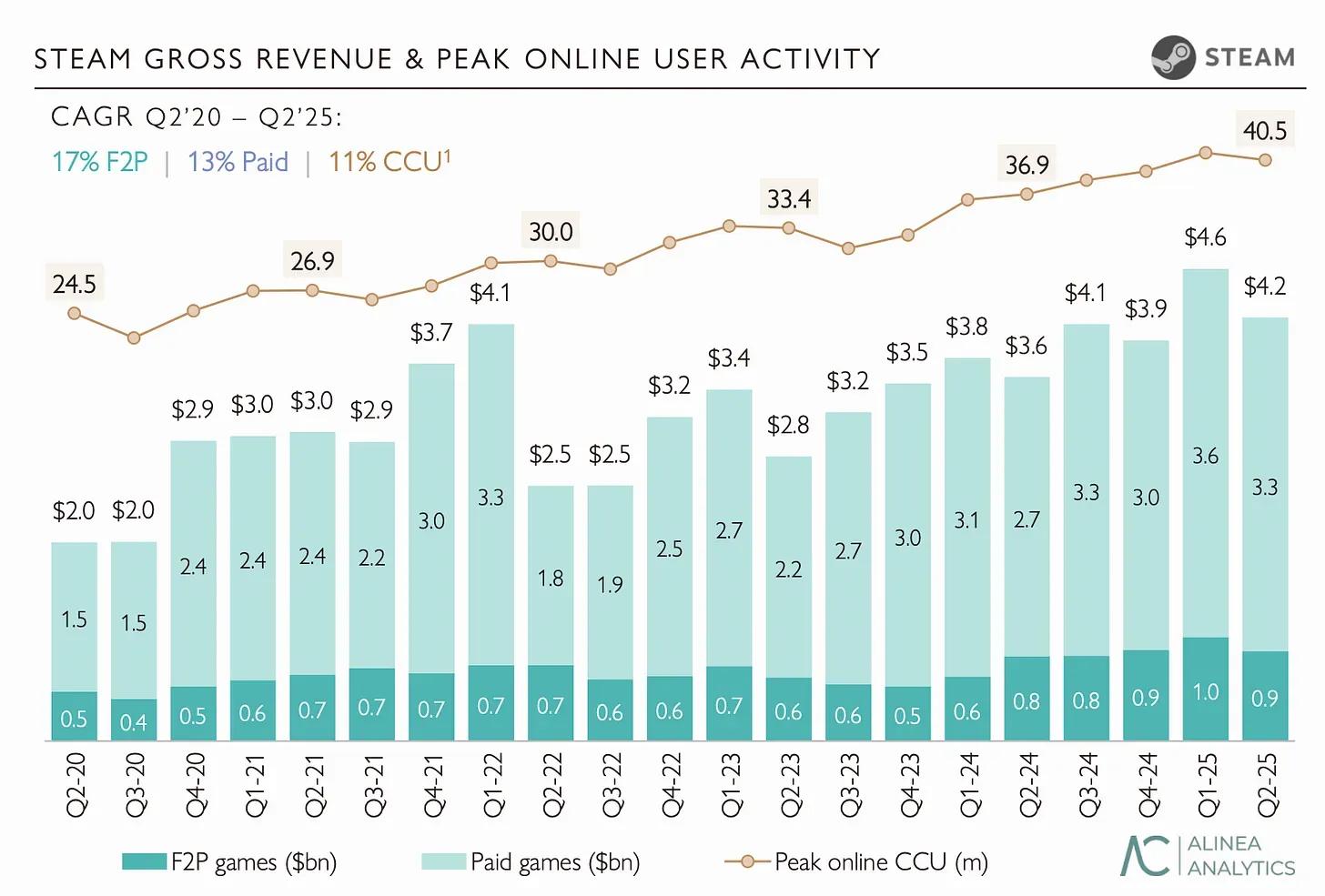

PC oyun sektörü büyümeye devam ediyor. Steam geliri 2025'in 2. çeyreğinde yıllık bazda yüzde 20 artış gösterdi ve eş zamanlı oyuncu sayıları sürekli yeni zirvelere ulaşıyor. Son beş yılda, oynaması ücretsiz (free-to-play) PC oyunları yıllık ortalama yüzde 17 büyürken, premium oyunlar yüzde 13 büyüme kaydetti. Eş zamanlı oyuncu zirveleri ise yıllık ortalama yüzde 11 arttı. Kepler Interactive aracılığıyla yayınlanan Clair Obscur: Expedition 33 ve Rematch gibi yakın dönemli çıkışlar, çeyrek performansına önemli katkı sağladı.

Gaming Market Report: Aream & Co Q2 2025

Konsol Oyun

Konsol performansı, donanım döngülerini ve büyük oyun çıkışlarını takip ediyor. Xbox oyun geliri 2024 mali yılında yüzde 5 arttı. Sony yüzde 9 büyüme bildirdi ve 77 milyon PlayStation 5 ünitesi satıldığını doğruladı. Nintendo geliri ise şirket Nintendo Switch 2 lansmanına yaklaşırken yüzde 30 oranında düştü.

Gaming Market Report: Aream & Co Q2 2025

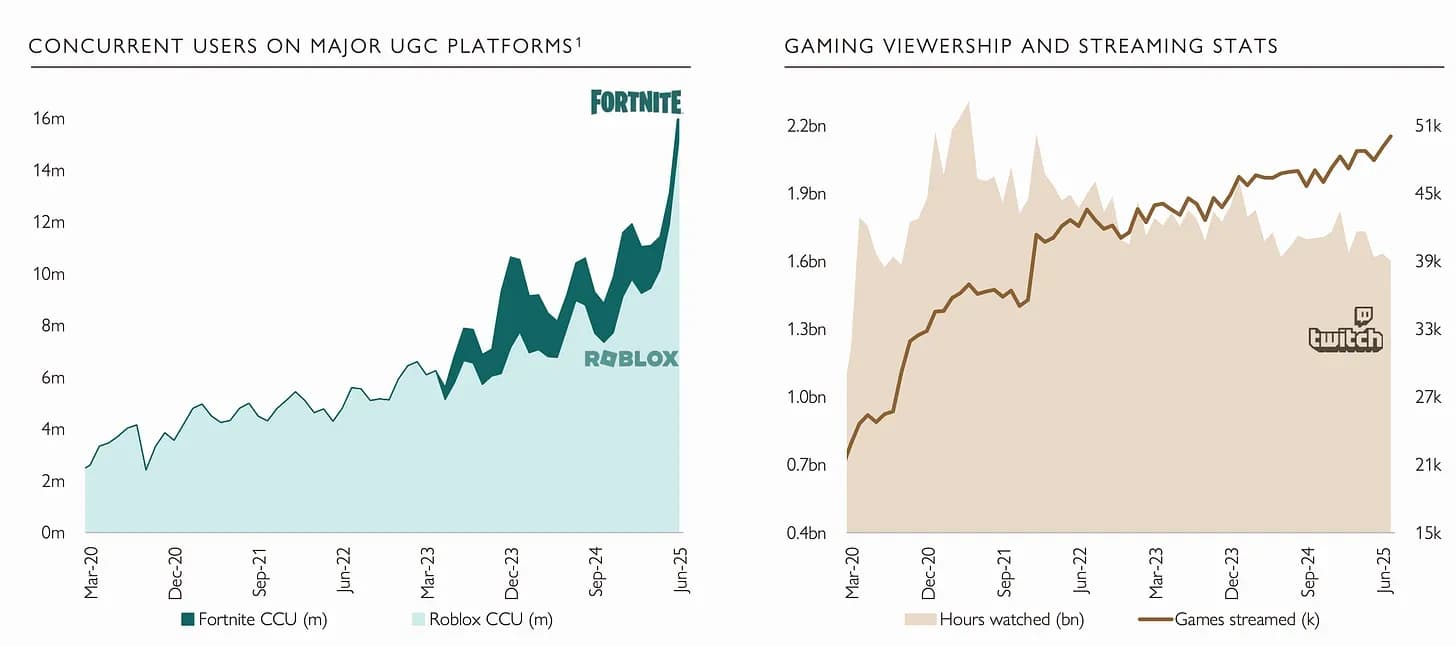

UGC Platformları

Kullanıcı tarafından oluşturulan içerik (UGC) platformları genişlemeye devam ediyor. Fortnite ve Roblox'un her ikisinde de eş zamanlı oyuncu sayıları arttı. Twitch'te daha fazla oyun yayınlansa da ortalama izlenme süresi düştü. Büyük UGC platformlarında içerik üreticilerine yapılan ödemeler arttı. Roblox 2024 yılında yıllık bazda yüzde 25 artışla $923 milyon ödeme yaptı. Epic Games ve Overwolf ise ödemelerini sırasıyla yüzde 11 ve yüzde 19 oranında artırdı. Bu platformlardaki toplam içerik üreticisi kazancı 2024'te yüzde 20 artışla $1.5 milyara ulaştı. UGC stüdyolarına yapılan yatırımlar da bu yükseliş trendini takip ediyor.

Gaming Market Report: Aream & Co Q2 2025

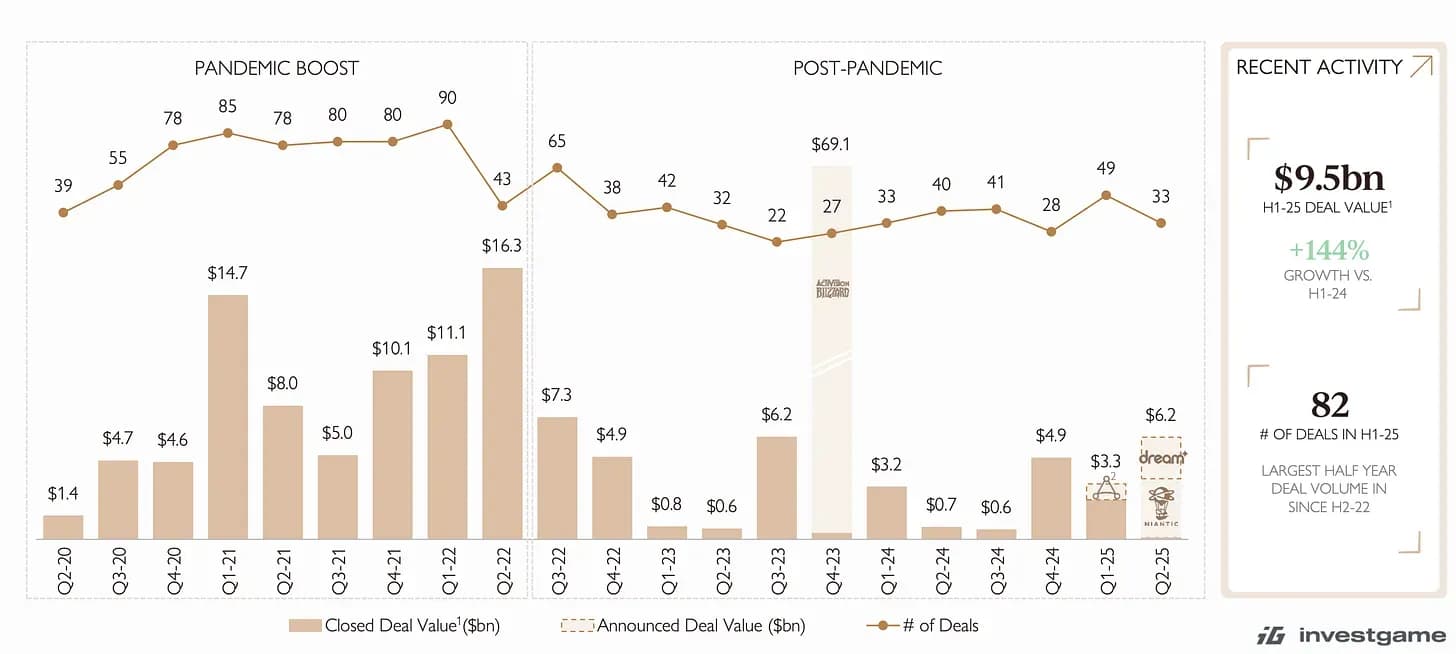

M&A faaliyetlerinde toparlanma

2025'in ilk yarısında M&A hacmi, önceki altı aya göre yüzde 144 artarak $9.5 milyara ulaştı. Anlaşma sayısı 82'ye yükselerek 2022'nin ikinci yarısından bu yana en yüksek seviyeye çıktı. Bu rakamlar Activision Blizzard ve Microsoft anlaşmasını içermiyor. Mobil oyun sektörü işlem hacminde baskın rol oynarken, Keywords Studios bu segmentin dışında dikkat çeken bir istisna oldu.

2018'den bu yana özel şirketler ve yatırım fonları, $22 milyar değerinde 68 oyun anlaşması gerçekleştirdi. Yakın dönemdeki önemli işlemler arasında Niantic Games, Keywords Studios, Jagex, Liftoff, Dream Games ve Aonic yer alıyor. M&A faaliyetleri pandemi sonrasına göre toparlanmış olsa da, Keywords Studios verilerden çıkarıldığında bu trendin daha az belirgin olduğu görülüyor.

Gaming Market Report: Aream & Co Q2 2025

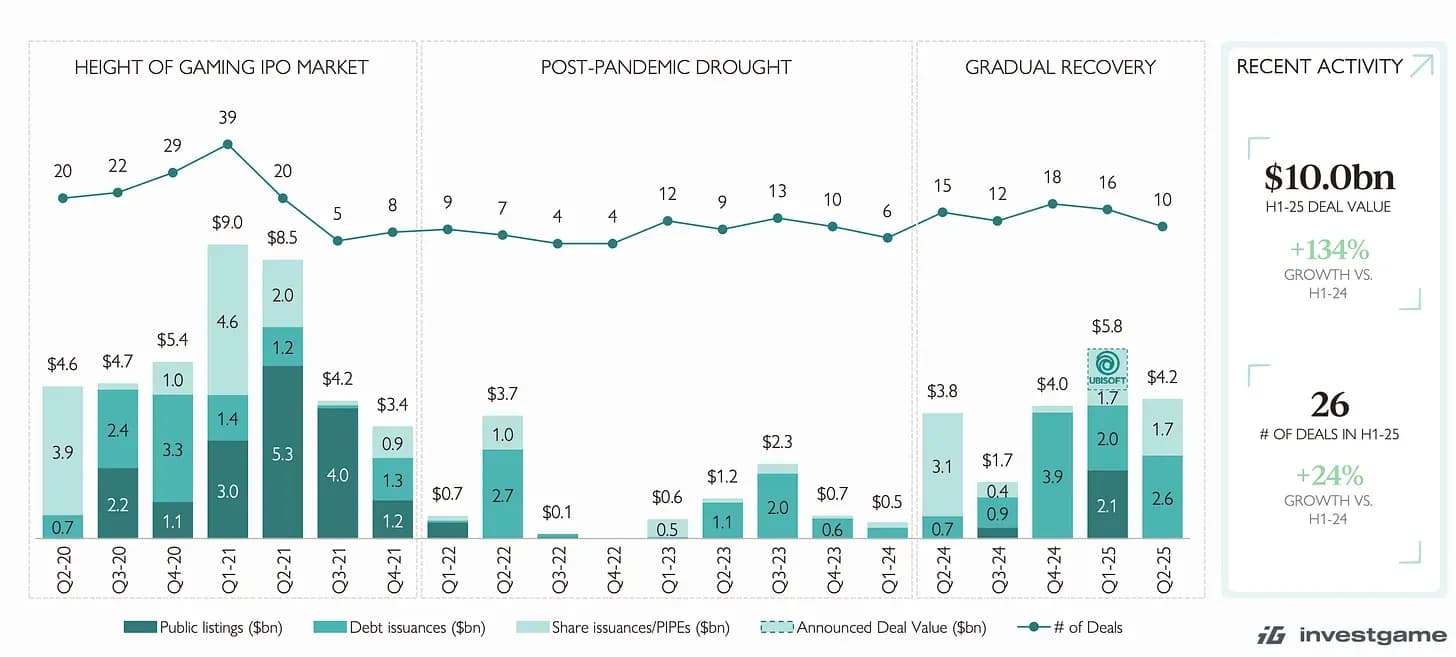

Halka açık piyasalar ve değerlemeler

Halka açık piyasa faaliyetleri 2025'in ilk yarısında dört yılın zirvesine ulaştı. Bir önceki yıla göre işlem sayısında yüzde 24, değerde ise yüzde 134 artışla 26 işlem gerçekleşti. Şirketler; dönüştürülebilir tahviller, hisse senedi ihraçları, PIPE yatırımları ve esnek kredi limitlerini daha sık kullanıyor.

Tencent, Sony, Nintendo ve Electronic Arts gibi büyük çeşitlendirilmiş oyun şirketlerini takip eden borsa endeksi, 2025'in 2. çeyreğinde yıllık bazda yüzde 58 yükseldi. Capcom, Square Enix, CD Projekt Red ve Paradox Interactive gibi Windows PC ve konsol geliştiricileri yüzde 38 değer kazandı. Mobil geliştiriciler ise karışık sonuçlar aldı. Nexon, Krafton, NCSoft ve Netmarble gibi Asyalı şirketler yüzde 2 büyürken, Playtika, MTG ve Stillfront gibi Batılı geliştiriciler yüzde 27 değer kaybetti.

Değerlemeler segmente göre keskin farklılıklar gösteriyor. PC ve konsol geliştiricileri, ortalama 18 kat EBITDA ile tarihi zirvelerinden işlem görüyor. Büyük holdingler ise kazançlarının 15.4 katında seyrediyor. Mobil geliştiriciler ise tarihi düşük seviyelerde: Asyalı şirketler 10.6 kat EBITDA, Batılı şirketler ise 5 kat seviyesinde.

Çoğu oyun hissesi 52 haftalık zirvelerine yakın işlem görüyor. Birçok PC ve konsol şirketi 2025'in 1. çeyreğinde yatay veya minimal gelir büyümesi bildirirken, mobil geliştiriciler zayıf hisse fiyatlarına rağmen daha güçlü kazançlar sergiledi. Nintendo, Capcom ve Take-Two'nun 2026 sonuna kadar yatırımcıların önemli ölçüde ilgisini çekmesi bekleniyor.

Gaming Market Report: Aream & Co Q2 2025

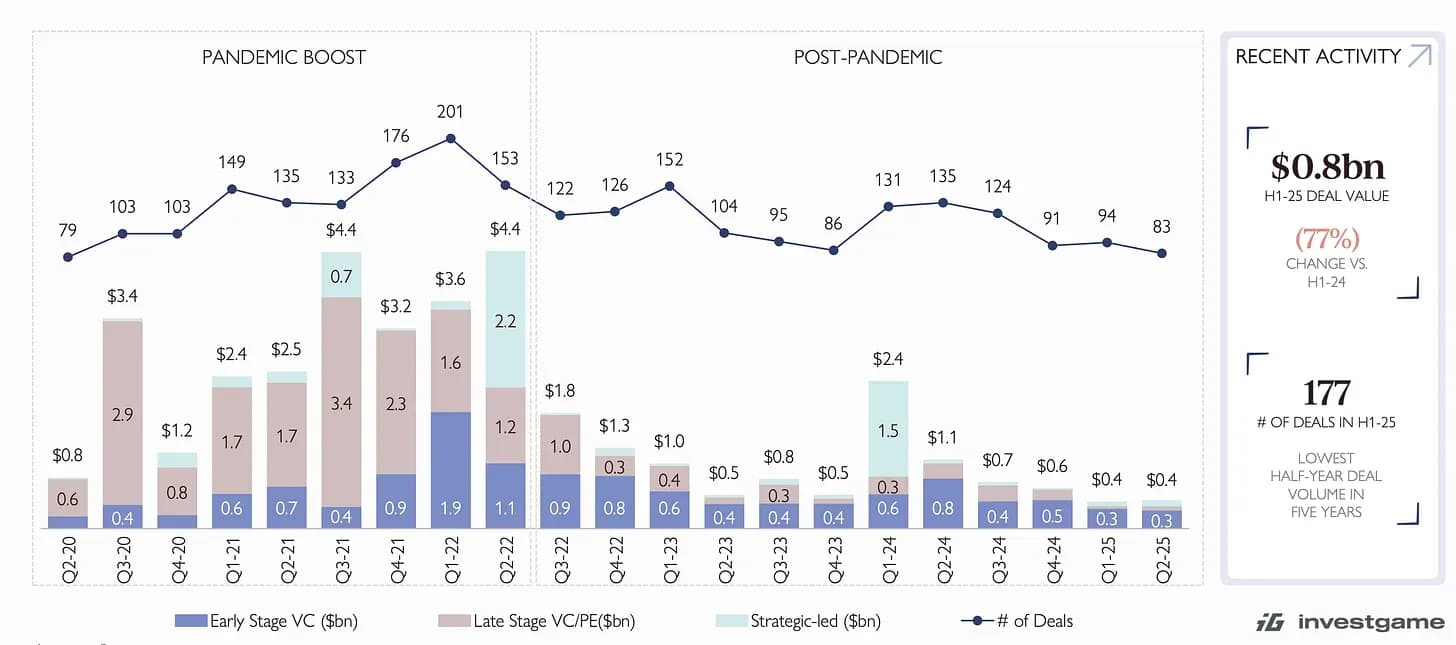

Girişim sermayesinde beş yılın en düşük seviyesi

Oyun sektörüne yönelik girişim sermayesi yatırımları 2025'in ilk yarısında yıllık bazda yüzde 77 düşüşle $800 milyona geriledi. Beş yılın en düşük seviyesi olan 177 anlaşma gerçekleşti. Web3 ve espor dışındaki alanlarda erken aşama fonlama daralmaya devam ediyor. Pre-seed ve seed turları, 85 anlaşmada toplam $400 milyon seviyesinde kaldı. Seri A fonlaması ise 18 anlaşmada $200 milyona ulaştı.

2025'in 2. çeyreğindeki en büyük içerik odaklı fonlama turları arasında Bigger ($25 milyon Seri A), HYBE ($21 milyon Seri B+) ve Amplitude Studios ($13.6 milyon Seri A) yer aldı. Platform ve teknoloji alanında ise Sett, yapay zeka destekli yaratıcı üretim için $15 milyon; eloelo, Hindistan odaklı içerik üreticisi platformu için $13.5 milyon; spAItial ise UGC platformu için $13 milyon yatırım aldı.

Gaming Market Report: Aream & Co Q2 2025

2020'den bu yana 283 anlaşma ile yapay zeka oyun girişimlerine $2 milyardan fazla yatırım yapıldı. Türkiye, 2020'den bu yana 113 anlaşma ve toplam $800 milyonluk yatırım hacmiyle erken aşama oyun yatırımları için önemli bir merkez haline geldi. Ülke, son 18 ayda diğer tüm ulusal piyasalardan daha fazla olan 28 anlaşmaya imza attı.

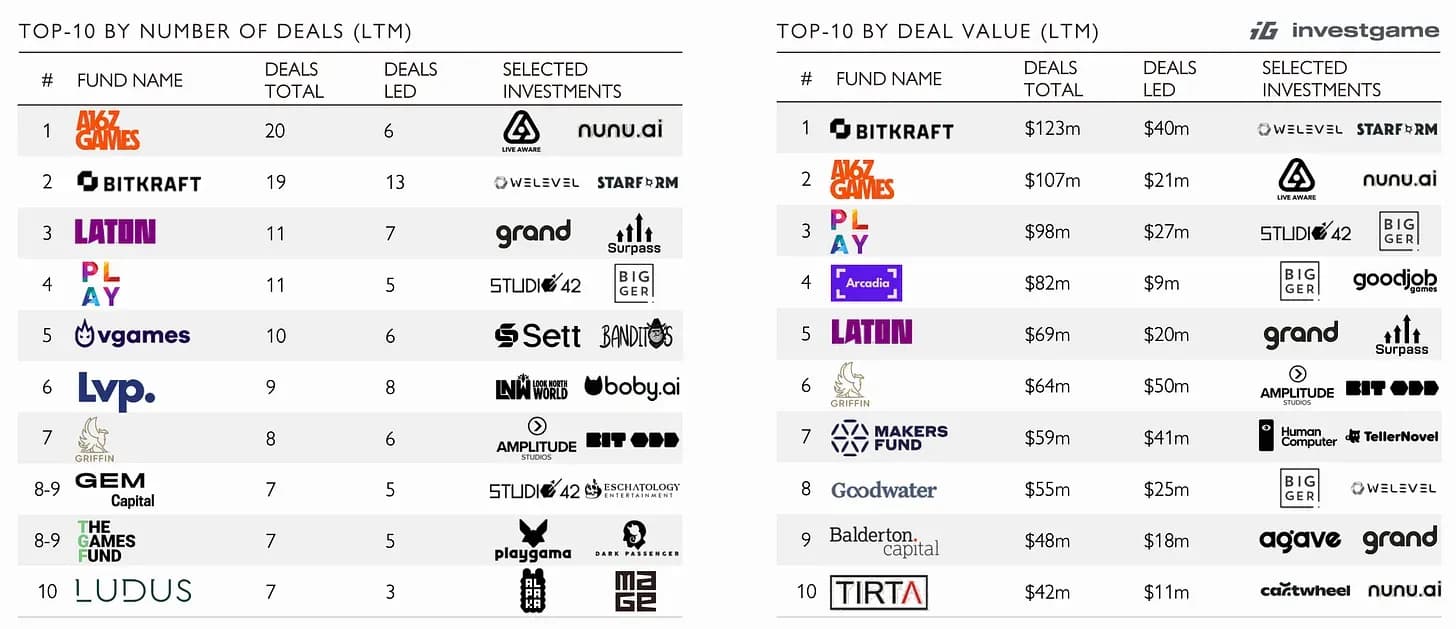

Şirketler, kullanıcı kazanımını finanse etmek için giderek daha fazla dış sermaye kullanıyor. Son 12 ayın en aktif girişim sermayesi firmaları A16Z Games, Bitkraft ve Laton Ventures oldu. Kullanılan sermaye bazında Bitkraft $123 milyon ile lider olurken, onu $107 milyon ile A16Z Games ve $98 milyon ile Play Ventures takip etti.

Gaming Market Report: Aream & Co Q2 2025

Sırada ne var?

2025'in 2. çeyreğinde oyun piyasası dengesiz bir seyir izliyor. M&A ve halka açık piyasa faaliyetleri iyileşmiş olsa da, erken aşama yatırımlar zayıf kalmaya devam ediyor. PC ve konsol oyunları değerleme konusunda liderliği korurken, mobil sektör daha yavaş büyüme ve yatırımcı şüpheciliği ile karşı karşıya. UGC ve yapay zeka girişimleri ise sermaye çekmeye devam ediyor. Türkiye, oyun girişimleri için kilit bir destinasyon olarak öne çıktı. Piyasa bir geçiş sürecinde; iyimserlik ise belirli segmentlerde ve stratejilerde yoğunlaşmış durumda.