Avrupa oyun sektörü, daha geniş ekonomik zorluklara rağmen 5% büyüyerek 2022 yılında $24.5 milyar seviyesine ulaştı ve oldukça güçlü rakamlar sergiledi. GSD, Gametrack ve EGDF-VGE raporlarından elde edilen veriler; gelirini artıran, oyuncu kitlesini çeşitlendiren ve diğer çoğu eğlence kategorisini geride bırakan bir hızla istihdam yaratan bir sektörü gözler önüne seriyor.

Oyunlarınıza daha az ödeyin.

%80'e varan indirimleri yakala

Pazar Genel Bakışı

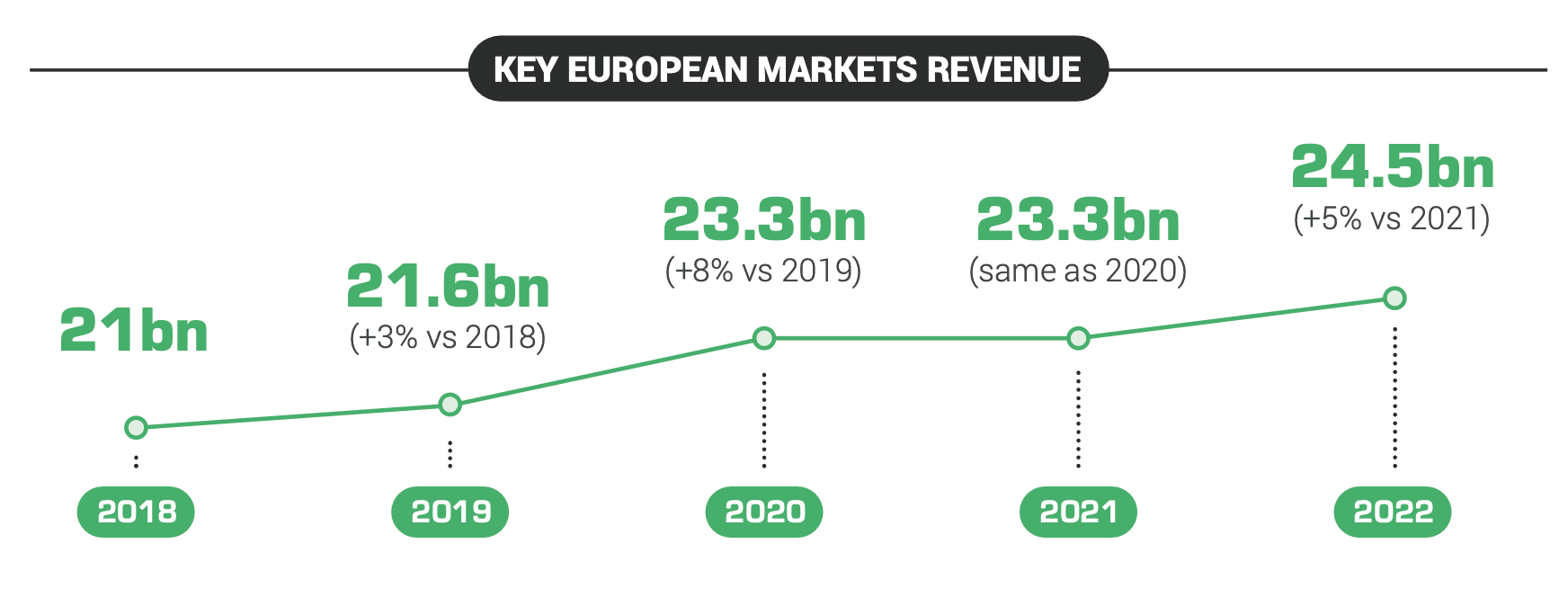

1. Rekor Kıran Gelirler

Avrupa oyun sektörü geliri 2022'de yıllık bazda 5% artışla $24.5 milyara ulaştı. Bu büyüme, enflasyon ve tedarik zinciri sorunlarının diğer sektörleri derinden sarstığı bir dönemde gerçekleşti; bu da oyun dünyasının on yıl öncesine kıyasla resesyona karşı çok daha dirençli bir hale geldiğini gösteriyor.

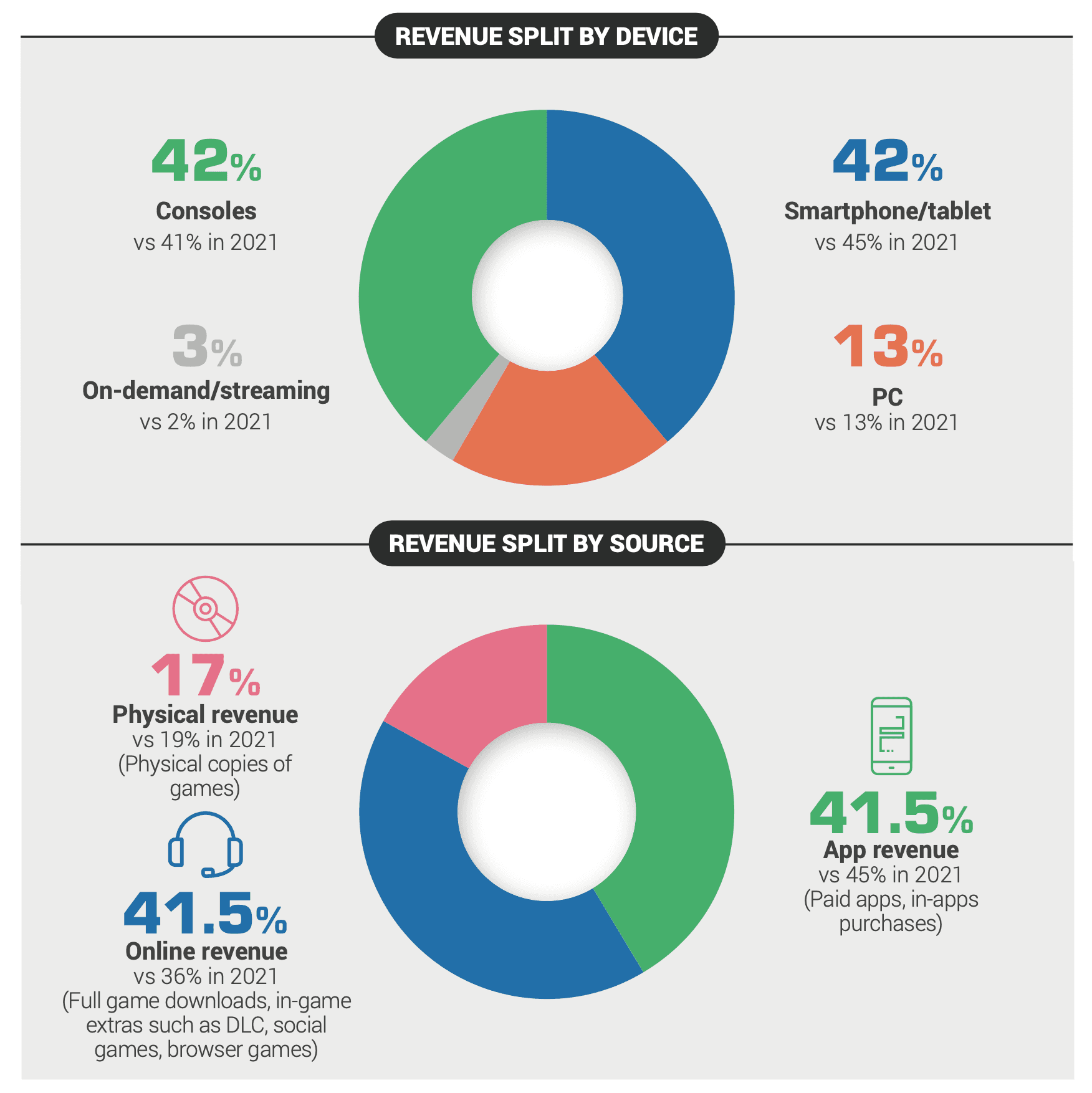

2. Platform Tercihleri

Konsol oyunculuğu 2022'de toplam gelirin 42%'sini oluşturarak bir önceki yıla göre 41% seviyesinden yükseliş gösterdi. Mobil oyunculuk, 2021'deki 45% seviyesinden hafif bir düşüşle 42% oranında kalarak buna eşlik etti. PC tarafı 13% pay alırken, streaming servisleri 2% seviyesinden 3% seviyesine yükseldi.

3. Satış Trendleri

Dijital satışlar yükselişini sürdürdü. Online oyun satın alımları, 2021'deki 36% seviyesinden artışla toplam gelirin 41.5%'unu oluşturdu. Oyun içi mobil harcamalar 2021'deki 45% seviyesinden düşüşle 41.5%'de sabit kaldı. Fiziksel oyun satışları ise 19% seviyesinden 17%'e geriledi; bu trendin tersine döneceğine dair hiçbir işaret yok.

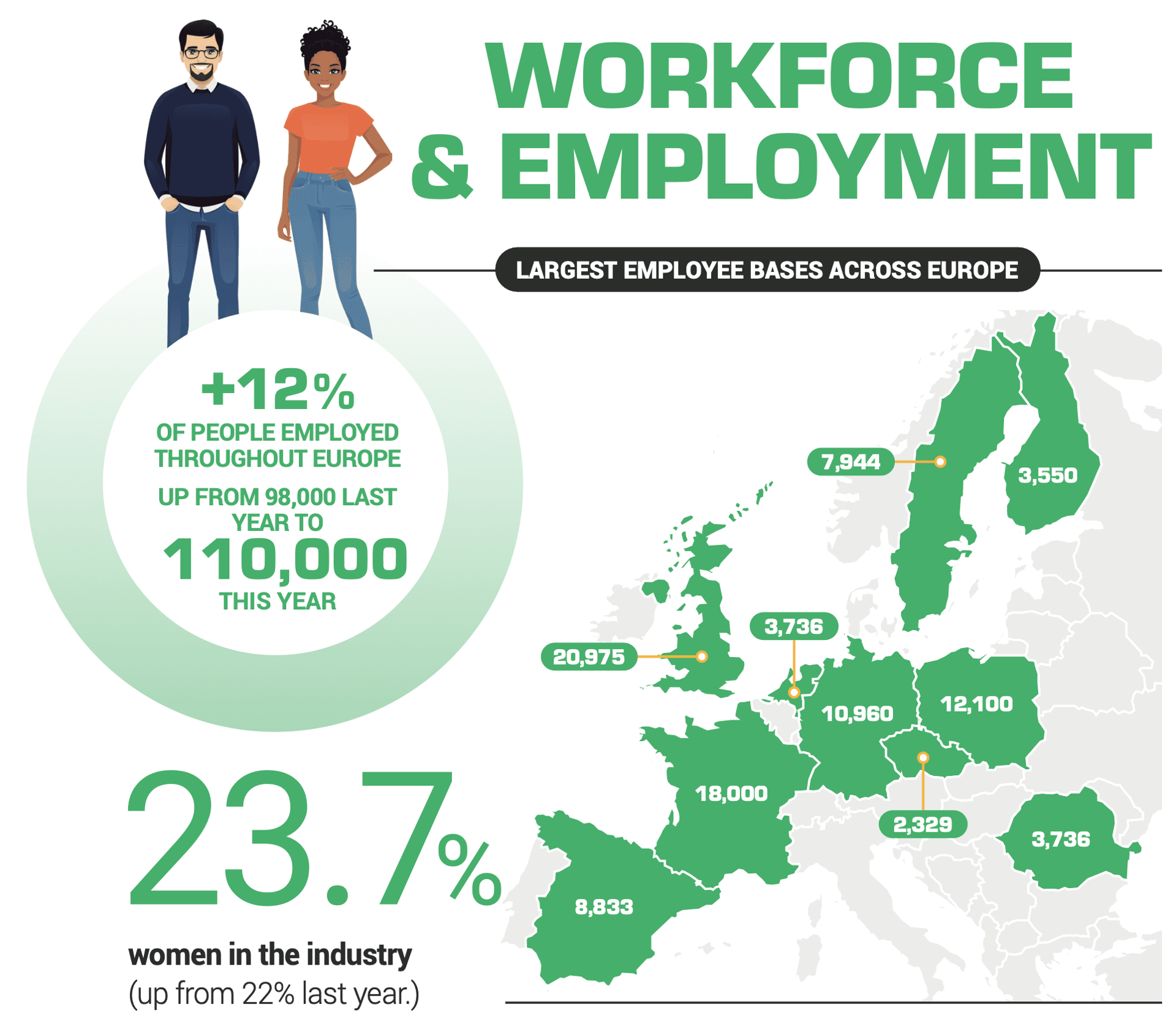

4. İş Gücü Genişlemesi

Avrupa oyun sektörü 2022 yılında 110.000 kişiye istihdam sağladı ve bu sayı bir önceki yıla göre 12% artış gösterdi. Kadınlar şu anda iş gücünün 23.7%'sını oluşturuyor; bu anlamlı bir artış olsa da sektörün cinsiyet eşitliği konusunda hala kat etmesi gereken bir yol var.

Demografi

1. Yaygın Oyun Popülaritesi

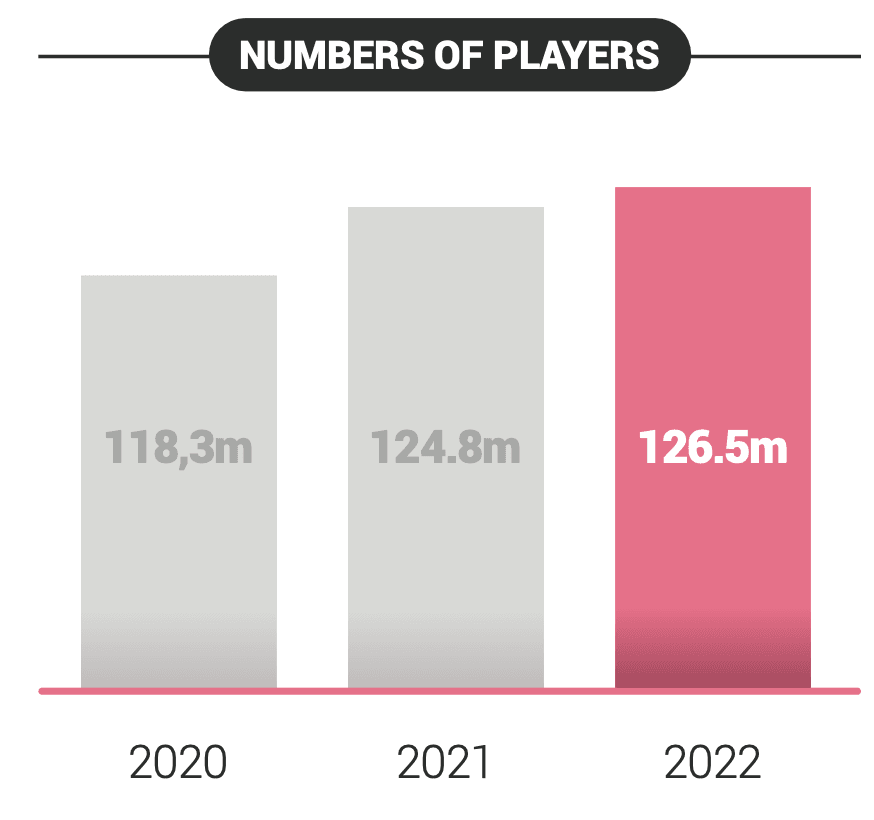

2022 yılında Avrupalıların 53%'si video oyunları oynadı ve toplamda 126.5 milyon kişiye ulaşıldı. Bu, kıta nüfusunun yarısından fazlası demek; bu da oyunculuğu bölgedeki en popüler eğlence biçimlerinden biri haline getiriyor.

2. Yaş Grupları

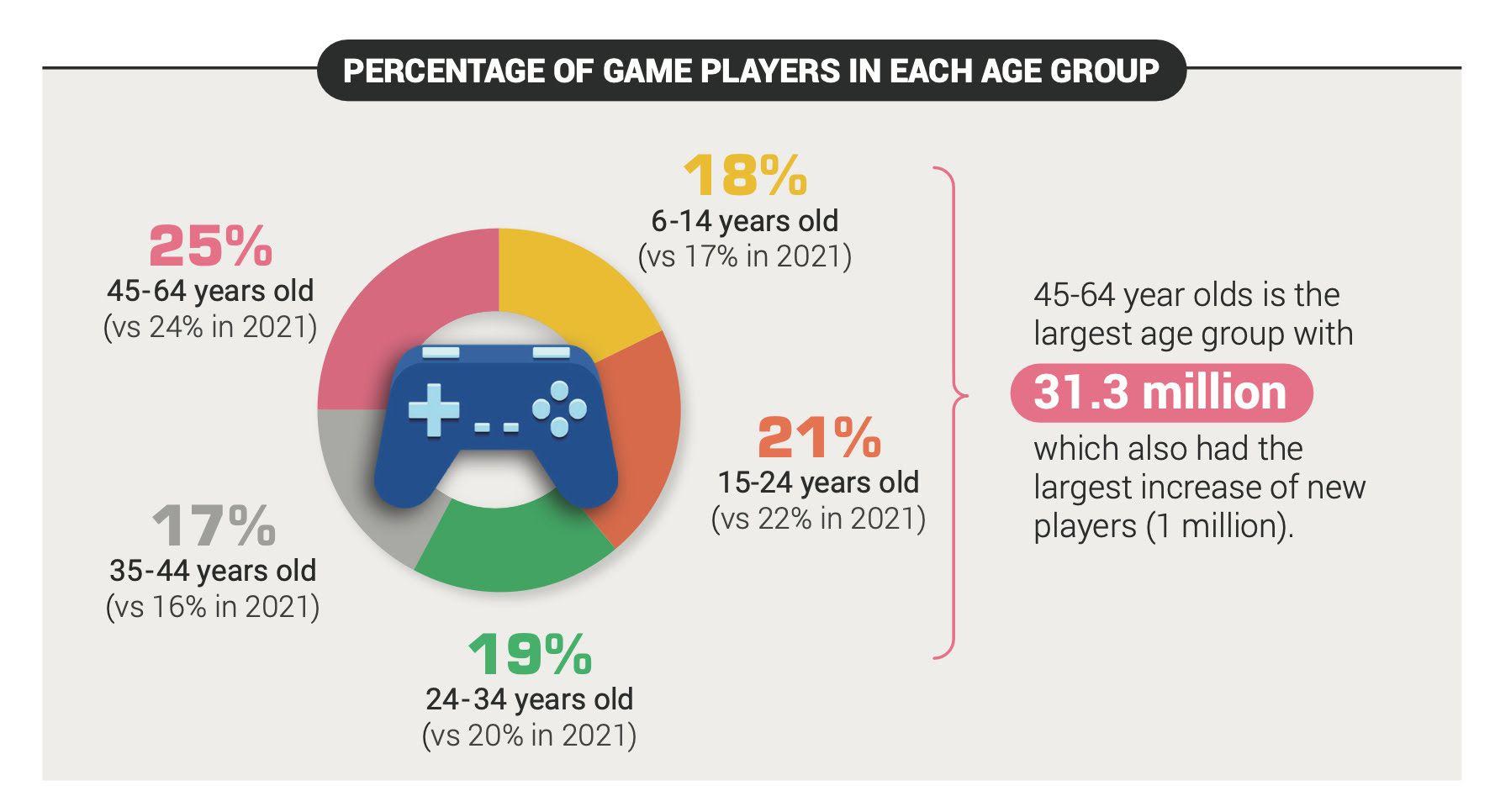

45-64 yaş aralığı, Avrupalı oyuncuların 25%'ini oluşturarak en büyük tekil demografik grup oldu. Bunu 15-24 (21%), 25-34 (19%), 6-14 (18%) ve 35-44 (17%) yaş grupları takip ediyor. Ortalama bir Avrupalı oyuncu 32 yaşında; bu da oyunculuğun sadece çocuklara yönelik olduğu fikrini tamamen çürütüyor.

3. Platform Tercihlerine Yeniden Bakış

Mobil oyunculuk 2022'de 63% seviyesinden 68% benimsenme oranına sıçradı. Konsollar 54% seviyesinden 58%'e yükselirken, PC oyunculuğu 52% seviyesinden 48%'ye geriledi. Mobil tarafa olan bu kayış küresel trendlerle uyumlu olsa da, Avrupa'nın konsol pazarı çoğu bölgeye kıyasla daha güçlü kalmaya devam ediyor.

Son Düşünceler

2022 rakamları; büyüyen, hedef kitlesini çeşitlendiren ve yeni iş imkanları yaratan bir sektörü gözler önüne seriyor. Web3 gaming için bu veriler kritik öneme sahip çünkü farklı yaş gruplarına ve platformlara yayılan, oldukça büyük ve etkileşimi yüksek bir oyuncu kitlesinin varlığını doğruluyor. Dijital satışlardaki artış, blockchain'in gerçek varlık sahipliği potansiyeli ile örtüşüyor ve sektörün dayanıklılığı, geleneksel yayıncılığa meydan okuyan yeni modeller için alan olduğunu gösteriyor. Web3 gaming, öncelikle oyun deneyimini, ikinci planda ise blockchain denemelerini ön plana çıkaran yapılar sunabilirse burada büyük bir fırsata sahip.

Daha detaylı bilgi için raporun tamamına Video Games Europe web sitesinden ulaşabilirsiniz.

Yasal Uyarı: Bu makale Eylül 2023'e kadar mevcut olan verilere dayanmaktadır ve Avrupa oyun sektöründeki sonraki gelişmeler bu raporda yer almamaktadır.

Bu makaleyi paylaşın ve bizi sosyal medya hesaplarımızdan etiketleyerek düşüncelerinizi bizimle paylaşın.

Web Sitesi | Discord | Twitter | Twitch | YouTube