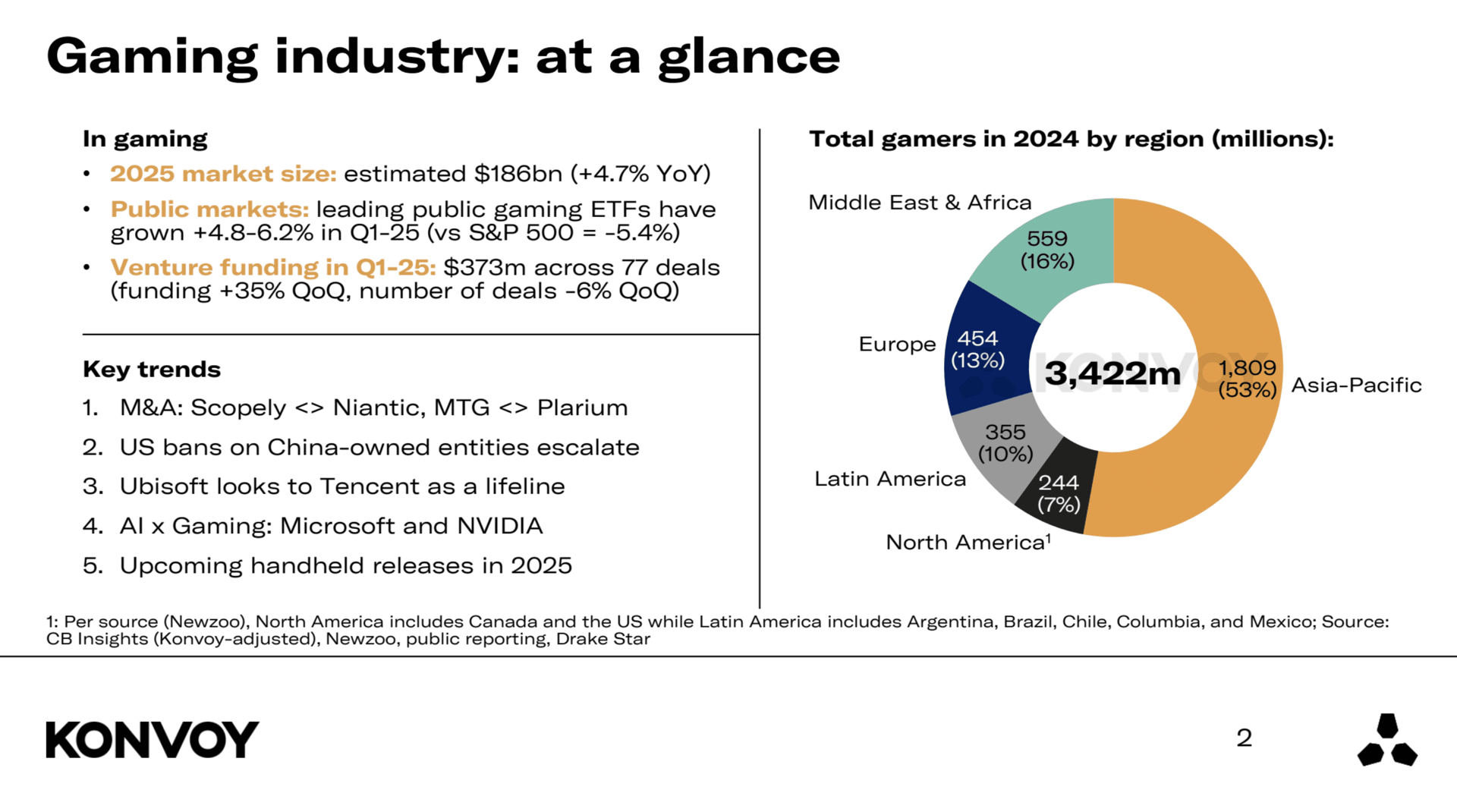

عالمی گیمنگ مارکیٹ کے 2026 تک 4.7% سالانہ اضافے کے ساتھ 186 بلین ڈالر تک پہنچنے کی توقع ہے۔ یہ معتدل مگر مستقل نمو صارفین کی جاری مصروفیت، ڈیجیٹل ڈسٹری بیوشن پلیٹ فارمز کی توسیع، اور مین اسٹریم انٹرٹینمنٹ کے طور پر گیمنگ کی پائیدار اہمیت کی عکاسی کرتی ہے۔ ایک متحرک میکرو اکنامک ماحول کے باوجود، انڈسٹری اپنی لچک اور مستحکم فارورڈ مومنٹم کا مظاہرہ کر رہی ہے۔

Konvoy Gaming Industry Report Summary Q1 2025

Investment Trends

گیمنگ سیکٹر نے Q1 2025 کے دوران 373 ملین ڈالر کی وینچر کیپیٹل فنڈنگ حاصل کی۔ یہ پچھلی سہ ماہی کے مقابلے میں 35% کا اضافہ ہے، جو اس بات کی نشاندہی کرتا ہے کہ کئی پرسکون مہینوں کے بعد سرمایہ کار دوبارہ دلچسپی لے رہے ہیں۔ لیکن اگر سال بہ سال (year-over-year) کے تناظر میں دیکھیں تو تصویر بدل جاتی ہے: فنڈنگ Q1 2024 کے مقابلے میں 41% کم ہے، جو مجموعی طور پر زیادہ محتاط سرمایہ کاری کے ماحول کی طرف اشارہ کرتی ہے۔ اس سہ ماہی میں ڈیلز کی تعداد 77 رہی، جو پچھلی سہ ماہی سے 6% اور گزشتہ سال کی اسی مدت کے مقابلے میں 51% کم ہے۔ کم ڈیلز لیکن بڑے چیکس کا مطلب ہے کہ سرمایہ کار اب اپنے پیسے لگانے میں زیادہ محتاط (pickier) ہو رہے ہیں۔

پری آرڈر کے ساتھ 1-month GTA+ سبسکرپشن حاصل کریں۔

GTA 6 کی پری آرڈر بکنگ ابھی کریں

Public Market Performance

گیمنگ پر مرکوز ETFs نے پہلی سہ ماہی میں مضبوط کارکردگی دکھائی اور وسیع تر مارکیٹ بینچ مارکس کو پیچھے چھوڑ دیا۔ ESPO ETF میں 4.8% کا اضافہ ہوا، جبکہ HERO ETF نے 6.2% حاصل کیے۔ دریں اثنا، S&P 500 میں سال کے آغاز سے اب تک 5.4% کی گراوٹ دیکھی گئی۔ یہ فرق ظاہر کرتا ہے کہ پبلک ٹریڈڈ گیمنگ کمپنیوں نے دیگر جگہوں پر اتار چڑھاؤ کے باوجود سیکٹر میں سرمایہ کاروں کے مسلسل اعتماد کی بدولت مارکیٹ کے مقابلے میں بہتر کارکردگی دکھائی۔

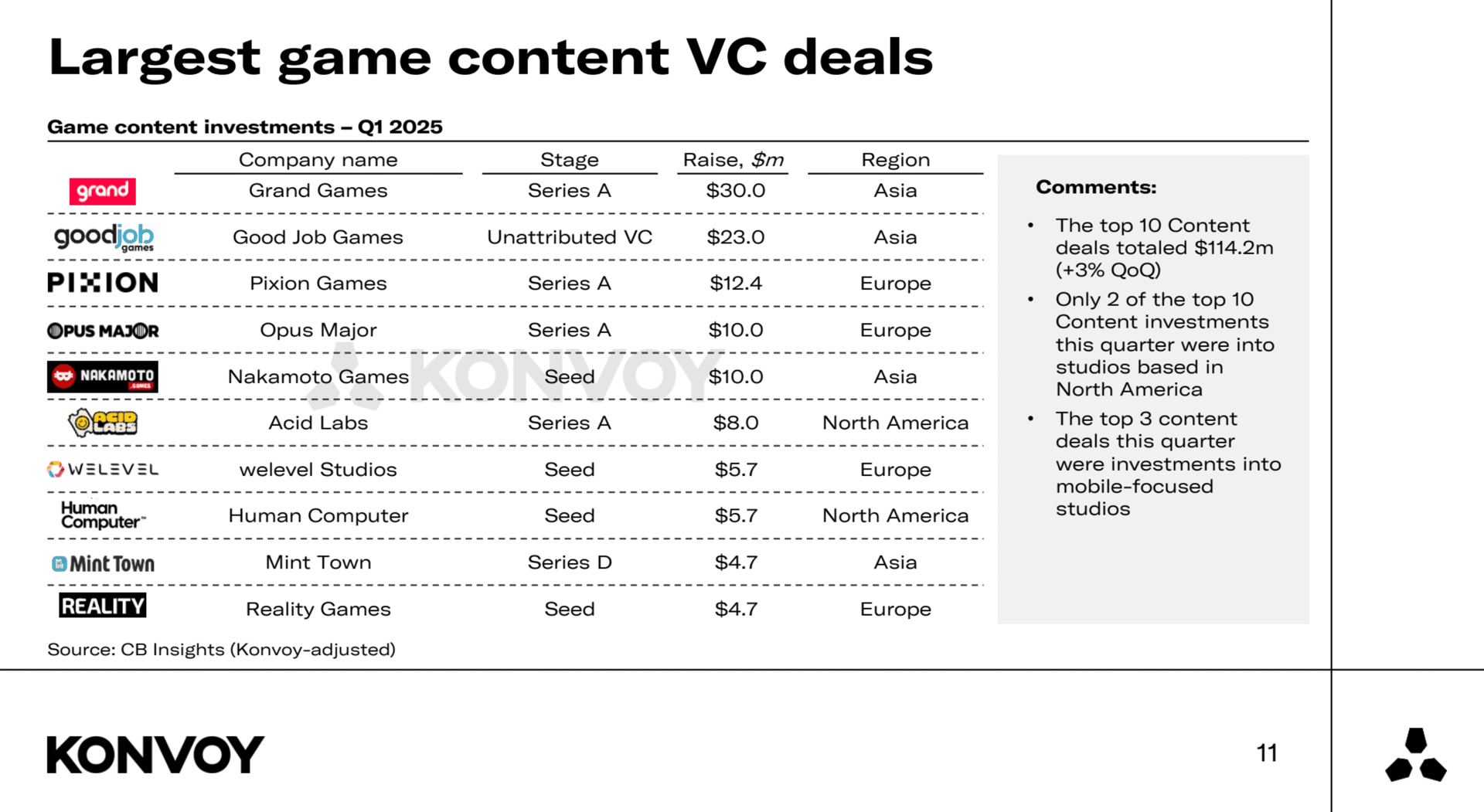

Largest Game Content VC Deals

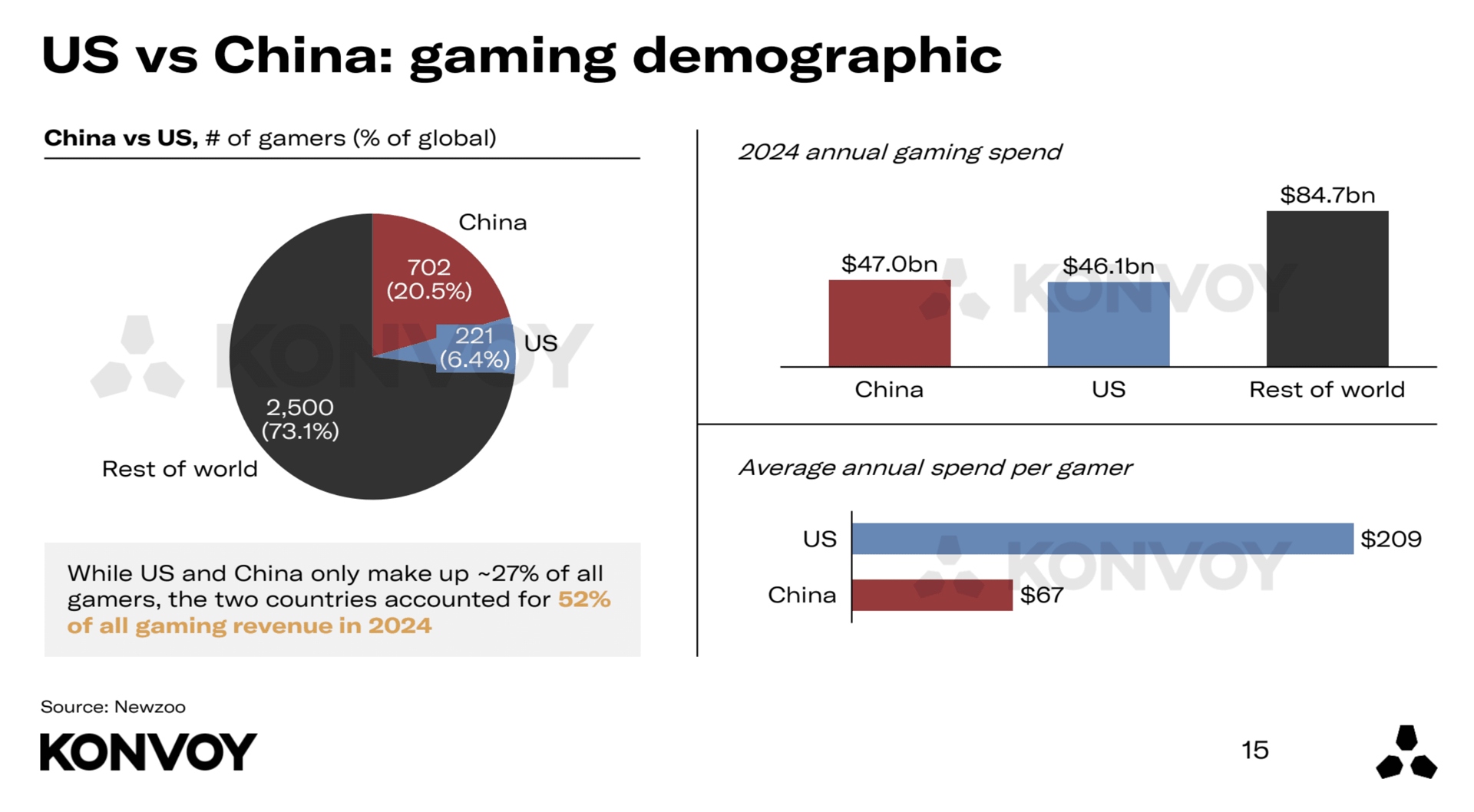

Regional Comparison: United States and China

امریکہ اور چین بدستور دو بڑی گیمنگ مارکیٹس ہیں، لیکن ان کا حصہ بہت مختلف ہے۔ 2024 میں، امریکہ میں عالمی گیمرز کا 6.4% حصہ تھا لیکن اس نے عالمی گیمنگ ریونیو کا 26% پیدا کیا۔ چین عالمی گیمرز کا 20.5% تھا اور اس نے ریونیو کا 26% حصہ ڈالا۔

اوسط امریکی گیمر، اوسط چینی گیمر کے مقابلے میں تقریباً 3.1 گنا زیادہ خرچ کرتا ہے۔ امریکہ میں قائم گیمنگ اسٹارٹ اپس کو چینی کمپنیوں کے مقابلے میں 7.6 گنا زیادہ وینچر کیپیٹل فنڈنگ ملتی ہے، اور امریکہ میں VC-فنڈڈ گیمنگ اسٹارٹ اپس کی تعداد بھی پانچ گنا زیادہ ہے۔ یہ امریکی سائیڈ پر کہیں زیادہ مضبوط ارلی اسٹیج ایکو سسٹم کی نشاندہی کرتا ہے۔

US vs China Regional Comparison

Industry Consolidation and Strategic Restructuring

Q1 2025 میں کئی ہائی پروفائل ایکوزیشنز دیکھنے میں آئیں۔ Scopely نے Niantic کو خریدا، اور Modern Times Group (MTG) نے Plarium کی ایکوزیشن مکمل کی۔ یہ ڈیلز ایک وسیع رجحان کی عکاسی کرتی ہیں: بڑی گیمنگ کمپنیاں اپنے آپریشنز کو مستحکم کر رہی ہیں اور اپنی بنیادی طاقتوں پر دوبارہ توجہ مرکوز کر رہی ہیں۔ Niantic اور Plarium کی فروخت، اور AppLovin کی جانب سے ممکنہ طور پر اپنے گیمنگ ڈویژن کو الگ کرنے کی افواہوں سے پتہ چلتا ہے کہ کمپنیاں اپنے اسٹریٹجک فوکس کو تیز کرنے اور آپریشنل کارکردگی کو بہتر بنانے کے لیے تنظیم نو کر رہی ہیں۔

Geopolitical Influence on the Gaming Industry

جیو پولیٹیکل تناؤ بدستور عالمی گیمنگ لینڈ اسکیپ کو تشکیل دے رہا ہے، خاص طور پر چین کی ملکیت والی کمپنیوں کو ہدف بنانے والے امریکی ریگولیٹری اقدامات کے گرد۔ TikTok کی صورتحال ابھی تک غیر حل شدہ ہے، اور ByteDance کو تعمیل کے لیے توسیع شدہ ڈیڈ لائنز ملی ہیں۔ مکمل پابندی کا امکان کم ہی لگتا ہے، خاص طور پر چونکہ پلیٹ فارم نے جنوری میں مختصر بندش کے بعد امریکی صارفین کے لیے سروس دوبارہ شروع کر دی تھی۔

Oracle، a16z، اور Silver Lake پر مشتمل کنسورشیم کو فی الحال TikTok کے امریکی آپریشنز کا سب سے ممکنہ خریدار سمجھا جا رہا ہے۔ چینی گیمنگ کمپنیوں پر وسیع تر جانچ پڑتال بدستور شدید ہے۔ Tencent کی ملکیت والی Riot Games اور جزوی طور پر Tencent کی ملکیت والی Epic Games ان اداروں میں شامل ہیں جو مزید ریگولیٹری اقدامات سے متاثر ہو سکتے ہیں۔ Lilith Games، جو ایک اور چینی فرم ہے، کو بھی بدلتے ہوئے پالیسی لینڈ اسکیپ کے تحت خطرے میں سمجھا جا رہا ہے۔

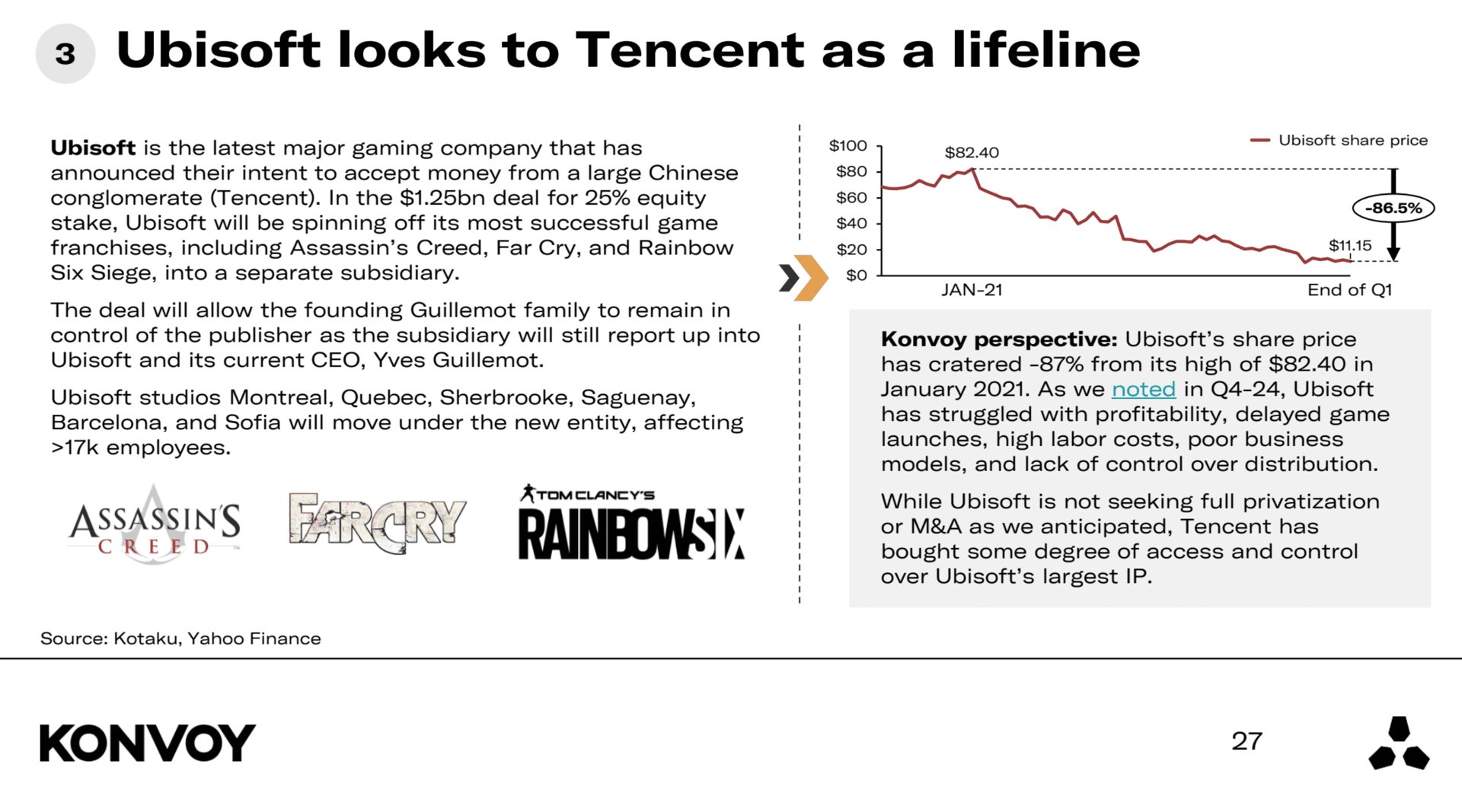

Ubisoft's Strategic Positioning

Ubisoft مسلسل مشکلات کا شکار ہے۔ اس کے اسٹاک کی قیمت جنوری 2021 کی بلند ترین سطح سے تقریباً 87% نیچے ہے۔ کمپنی فعال طور پر مکمل نجکاری یا انضمام کی کوشش نہیں کر رہی ہے، لیکن Tencent نے Ubisoft کی انٹلیکچوئل پراپرٹی (IP) پر اپنا اثر و رسوخ بڑھا دیا ہے۔ یہ Tencent کو اسٹریٹجک رسائی فراہم کرتا ہے اور اس بات کو اجاگر کرتا ہے کہ موجودہ گیمنگ ماحول میں IP کنٹرول کتنا اہم ہو گیا ہے۔ Ubisoft کے چیلنجز کئی سہ ماہیوں سے جاری ہیں اور بدستور ایک بڑی تشویش بنے ہوئے ہیں۔

Ubisoft Looks to Tencent

Developments in AI and Gaming Technology

آرٹیفیشل انٹیلیجنس (AI) گیم ڈویلپمنٹ میں بڑا کردار ادا کر رہی ہے۔ Microsoft نے حال ہی میں MUSE لانچ کیا، جو ایک ایسا ماڈل ہے جسے تیز تر تکرار (iteration) اور لرننگ کے ذریعے گیم ڈیزائن کے ابتدائی مراحل کو تیز کرنے کے لیے ڈیزائن کیا گیا ہے۔ MUSE کے عملی استعمال کے کیسز ابھی سامنے آ رہے ہیں، لیکن یہ ریلیز گیمنگ کے لیے AI پر مبنی ٹولز میں Microsoft کی جاری دلچسپی کا اشارہ ہے۔ NVIDIA نے بھی ACE متعارف کرایا، جو games میں خود مختار ایجنٹس (autonomous agents) کو سپورٹ کرنے کے لیے بنایا گیا پلیٹ فارم ہے۔ کمپنی کے NetEase، KRAFTON، اور Wemade کے ساتھ شراکت داریاں ہیں، حالانکہ ان ابتدائی ڈیلز سے آگے اس کا طویل مدتی عزم ابھی پوری طرح واضح نہیں ہے۔ یہ اقدامات AI ٹیکنالوجی اور انٹرایکٹو انٹرٹینمنٹ کے بڑھتے ہوئے ملاپ کو نمایاں کرتے ہیں۔

Upcoming Hardware Releases

2025 میں دو قابل ذکر ہینڈ ہیلڈ گیمنگ ڈیوائسز لانچ ہونے والی ہیں: Switch 2 اور Atari Gestation Go۔ Switch 2 نینٹینڈو کے انتہائی کامیاب اصل Switch کی پیروی کرتا ہے، لیکن تخمینے بتاتے ہیں کہ اس کی ہارڈویئر سیلز اپنے پیشرو کے مقابلے میں 25 سے 40 فیصد تک کم ہو سکتی ہیں۔ Atari Gestation Go ایک ریٹرو اسٹائل ڈیوائس ہے جو ایک مخصوص سامعین کے لیے ہے، جو Atari Flashback Portable جیسی پرانی یادوں پر مبنی مصنوعات سے ملتی جلتی ہے۔ اس کے وسیع تر console market کے لیے کوئی بڑی تبدیلی لانے کا امکان نہیں ہے، لیکن یہ ونٹیج گیمنگ کے تجربات میں صارفین کی جاری دلچسپی کی عکاسی کرتی ہے۔

Q1 2025 کا اسنیپ شاٹ ایک ایسی گیمنگ انڈسٹری کو دکھاتا ہے جو جیو پولیٹیکل اور معاشی چیلنجوں سے نمٹ رہی ہے جبکہ اسٹریٹجک سرمایہ کاری، ٹیکنالوجی کے انضمام، اور عالمی مارکیٹ کی حرکیات میں تبدیلیوں کے ذریعے ارتقاء پذیر ہے۔