Báo cáo mới nhất của AppsFlyer về xu hướng thị trường di động cho thấy những thay đổi đáng kể trong việc thu hút người dùng (user acquisition - UA) và phân bổ doanh thu trên các lĩnh vực ứng dụng di động trong năm 2024. Phân tích này dựa trên dữ liệu từ hơn 35.000 ứng dụng, theo dõi 140 tỷ lượt cài đặt và 53 tỷ lượt chuyển đổi tiếp thị lại (re-marketing conversions). Điểm nổi bật: các ứng dụng trò chơi đang tụt hậu so với các ứng dụng phi trò chơi (non-gaming) về cả hiệu suất thu hút người dùng lẫn tăng trưởng doanh thu.

Generic Gaming Image

Tiết kiệm hơn khi mua game.

Nhận ưu đãi giảm giá lên đến 80%

Tăng trưởng chi tiêu cho thu hút người dùng (UA)

Tổng chi tiêu cho việc thu hút người dùng trong năm 2024 đã tăng 5% để đạt mức $65 tỷ, phục hồi sau mức giảm 6% vào năm 2023. Sự phục hồi này không đồng đều. Các ứng dụng phi trò chơi đã thúc đẩy mức tăng 8% trong chi tiêu UA, trong khi các ứng dụng trò chơi lại giảm 7% trong cùng kỳ.

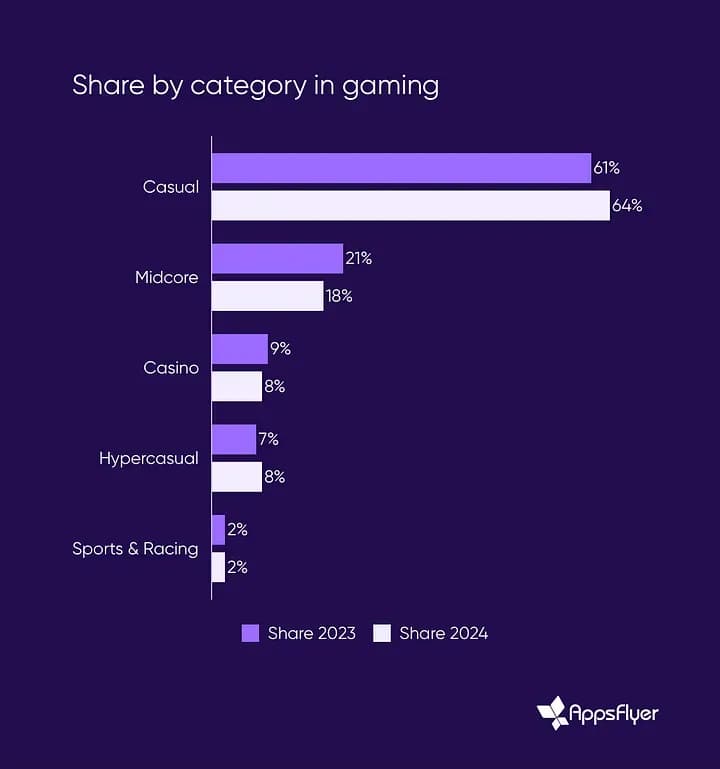

Trong lĩnh vực trò chơi, dòng tiền đã dịch chuyển mạnh mẽ sang casual games. Các dự án casual hiện chiếm 64% tổng chi tiêu UA cho trò chơi, tăng từ mức 61% trước đó. Các dòng mid-core games và social casinos chịu ảnh hưởng nặng nề nhất, với chi tiêu UA sụt giảm lần lượt là 21% và 12% so với cùng kỳ năm trước. Những mức giảm này cho thấy các vấn đề cấu trúc sâu sắc hơn trong các phân khúc đó.

Share By Category in Gaming

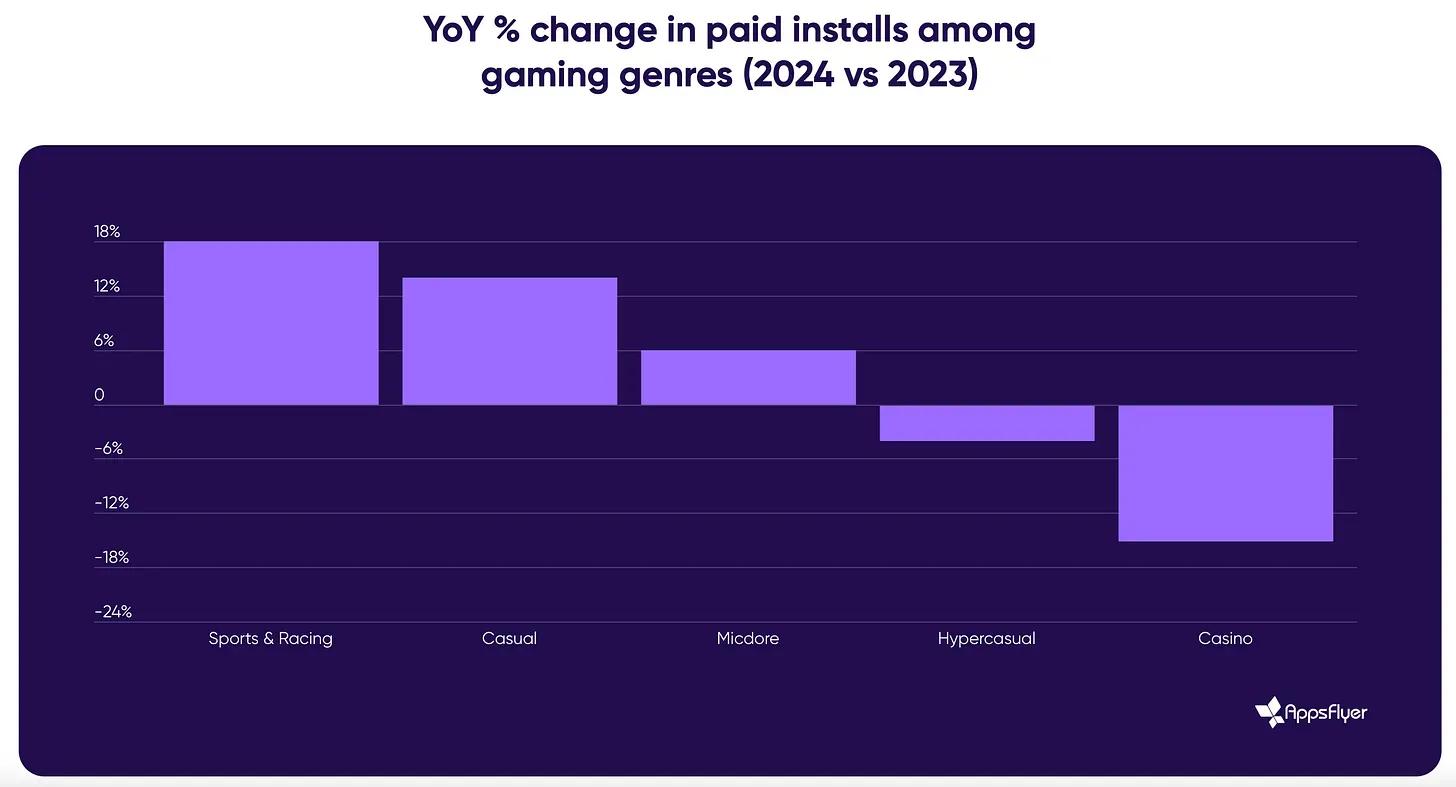

Bất chấp ngân sách thấp hơn, một số thể loại vẫn quản lý để tăng trưởng cơ sở người dùng. Sports and racing games đã thu hút thêm 18% người dùng trả phí, casual games tăng 14%, và ngay cả mid-core games cũng có thêm 6% người dùng trong khi chi tiêu ít hơn đáng kể.

Tỷ lệ Chi phí cho mỗi lượt cài đặt (CPI) giảm là một phần lý do giải thích cho động thái này. Ví dụ, các mid-core games đã thu hút nhiều người dùng hơn trong khi cắt giảm chi phí quảng cáo, giúp các chiến dịch của họ hiệu quả hơn ngay cả khi tổng mức đầu tư thu hẹp lại.

YoY Percentage Change in Paid Installs Among Gaming Genres

Tăng trưởng doanh thu trong các ứng dụng phi trò chơi

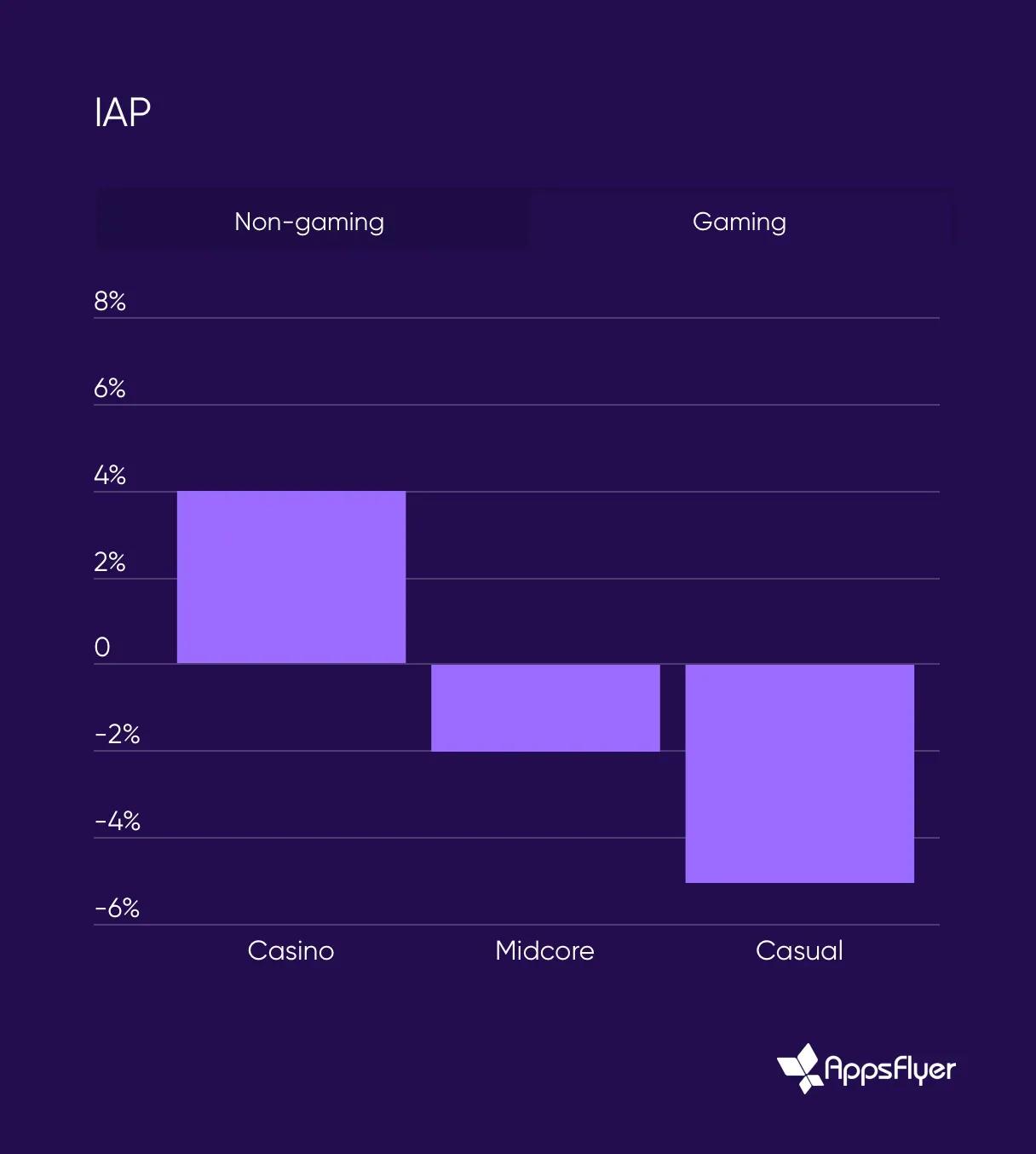

Khoảng cách doanh thu giữa các ứng dụng trò chơi và phi trò chơi đã nới rộng đáng kể trong năm 2024. Các ứng dụng phi trò chơi ghi nhận mức tăng trưởng gần 20% về doanh thu mua hàng trong ứng dụng (IAP). Các ứng dụng trò chơi không thể theo kịp. Social casinos đạt mức tăng trưởng doanh thu 4% so với cùng kỳ năm trước, nhưng các ứng dụng casual và mid-core đều giảm—lần lượt là 5% và 2%.

Doanh thu quảng cáo tăng trên cả hai lĩnh vực, mặc dù các ứng dụng phi trò chơi một lần nữa chiếm ưu thế với mức tăng 26% so với cùng kỳ năm trước. Doanh thu quảng cáo của mảng trò chơi tăng 7%, với mid-core games dẫn đầu danh mục với mức tăng trưởng 21% so với năm 2023.

IAP: Non-gaming vs Gaming

Lượt tải xuống ứng dụng trên các nền tảng

Số liệu lượt tải xuống cho thấy sự biến động nhẹ giữa các thể loại. Mid-core games có thêm 5% lượt cài đặt, casual games thêm 4%, và các ứng dụng sports/racing tăng 1%. Social casinos và hypercasual games đi theo hướng ngược lại, giảm lần lượt 5% và 10% lượt cài đặt.

Sự khác biệt giữa các nền tảng là rất quan trọng. Trên Android, mid-core và casual games hoạt động tốt hơn, tăng lần lượt 9% và 6% so với cùng kỳ năm trước. Hypercasual games cũng chứng kiến mức tăng 2% lượt tải xuống trên Android. iOS cho thấy một mô hình khác, với social casinos tăng vọt 22% so với năm trước.

Xu hướng sản xuất nội dung sáng tạo (Creative) trong năm 2024

Sản lượng nội dung sáng tạo đã bùng nổ trong năm 2024. Các ứng dụng có hiệu suất hàng đầu—những ứng dụng tạo ra hơn $1 triệu doanh thu hàng tháng—đã gần như tăng gấp đôi sản lượng nội dung sáng tạo của họ. Nhìn chung, số lượng nội dung sáng tạo được sản xuất đã tăng 40%, phản ánh tầm quan trọng của nội dung quảng cáo mới đối với việc tương tác với người dùng.

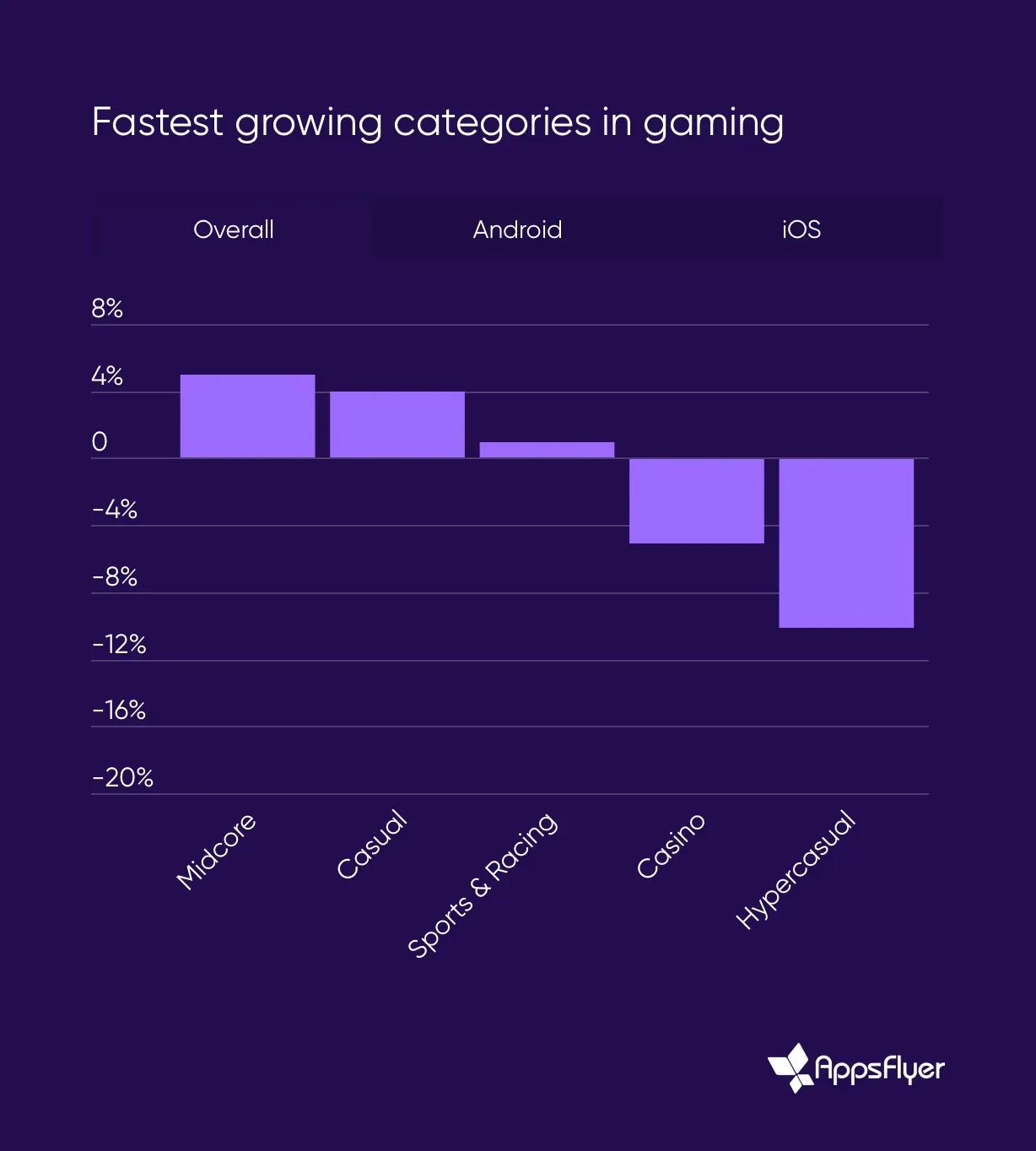

Fastest Growing Categories in Gaming

Sự liên quan đến Web3 Gaming

Những xu hướng thị trường di động năm 2024 này mang lại những tác động trực tiếp cho web3 gaming. Dữ liệu cho thấy cách các ứng dụng trò chơi truyền thống đang mất dần vị thế trước các ứng dụng phi trò chơi trong việc thu hút người dùng và tạo doanh thu, điều này nên là cơ sở để các dự án web3 định hướng cách tiếp cận tiếp thị và kiếm tiền.

Việc sụt giảm chi tiêu UA trong mảng mid-core và social casino, kết hợp với sự thống trị của các ứng dụng phi trò chơi trên các mạng lưới quảng cáo truyền thống, cho thấy web3 gaming cần các chiến lược tiếp thị sắc bén và hiệu quả về chi phí hơn để cạnh tranh giành người dùng. Khi web3 gaming tích hợp nhiều yếu tố phi tập trung hơn, các xu hướng doanh thu—đặc biệt là trong quảng cáo và mua hàng trong ứng dụng—sẽ cung cấp một lộ trình cho sự tăng trưởng bền vững và giữ chân người dùng.