2022年,欧洲游戏产业表现强劲,尽管面临宏观经济逆风,仍实现了 5% 的增长,总额达到 245 亿美元。该数据源自 GSD、Gametrack 和 EGDF-VGE 的报告,显示该行业在营收增长、玩家群体多元化以及就业岗位增加方面的速度均超过了大多数其他娱乐类别。

以更低价格畅玩游戏。

最高可享 80% 折优惠

市场概览

1. 创纪录的营收

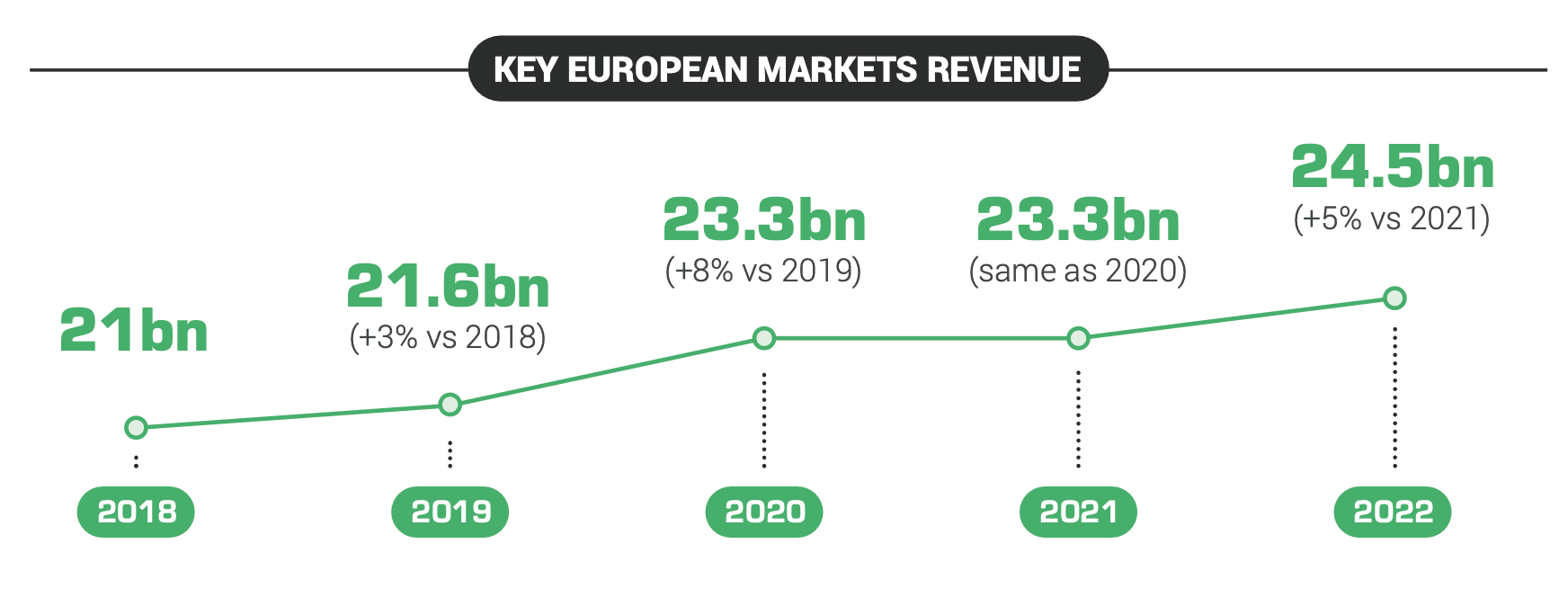

2022 年欧洲游戏产业营收达到 245 亿美元,同比增长 5%。这一增长是在通货膨胀和供应链问题冲击其他行业的大背景下实现的,表明游戏行业已具备了十年前所不具备的抗衰退能力。

2. 平台偏好

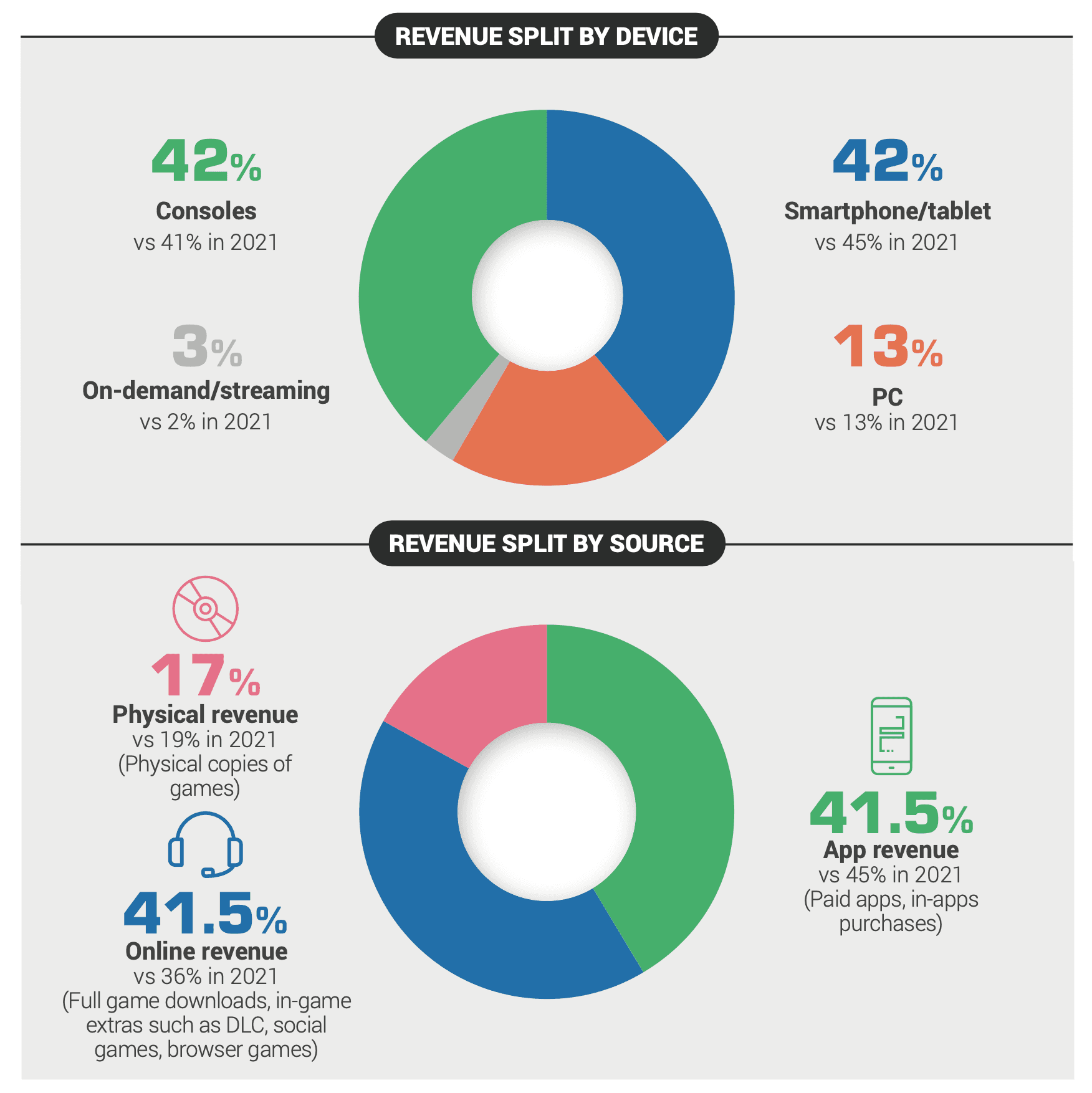

2022 年主机游戏占据了总营收的 42%,高于去年的 41%。移动游戏占比持平,为 42%,较 2021 年的 45% 略有下降。PC 游戏占比为 13%,而流媒体服务则从 2% 上升至 3%。

3. 销售趋势

数字版销售持续增长。在线游戏购买占总营收的 41.5%,高于 2021 年的 36%。移动端游戏内氪金占比保持在 41.5%,较之前的 45% 有所下降。实体游戏销售额从 19% 降至 17%,这一趋势目前没有逆转的迹象。

4. 劳动力扩张

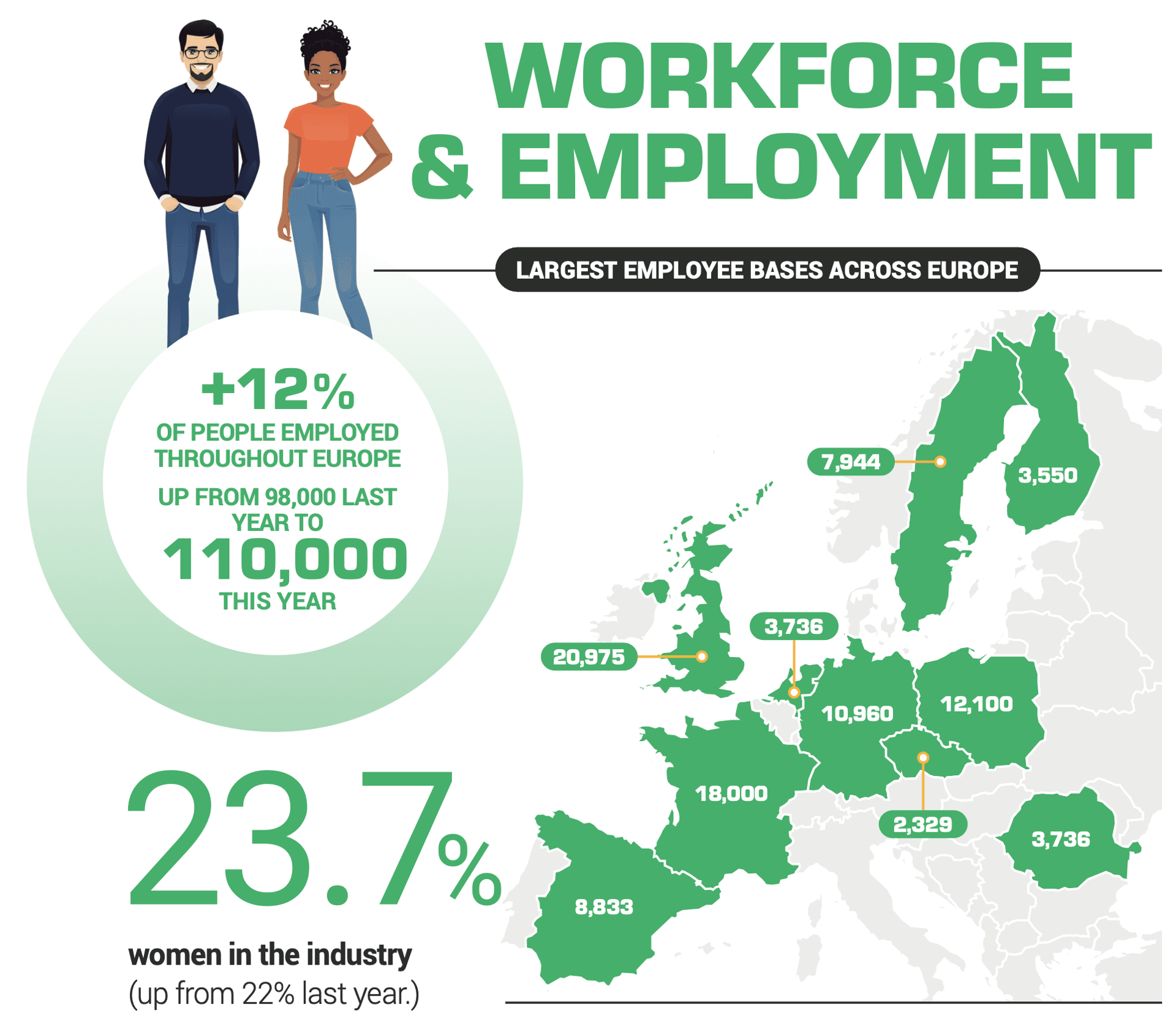

2022 年欧洲游戏产业从业人员达到 11 万人,较上一年增长 12%。目前女性在从业者中占比 23.7%,虽然有显著提升,但该行业在性别平等方面仍有改进空间。

人口统计

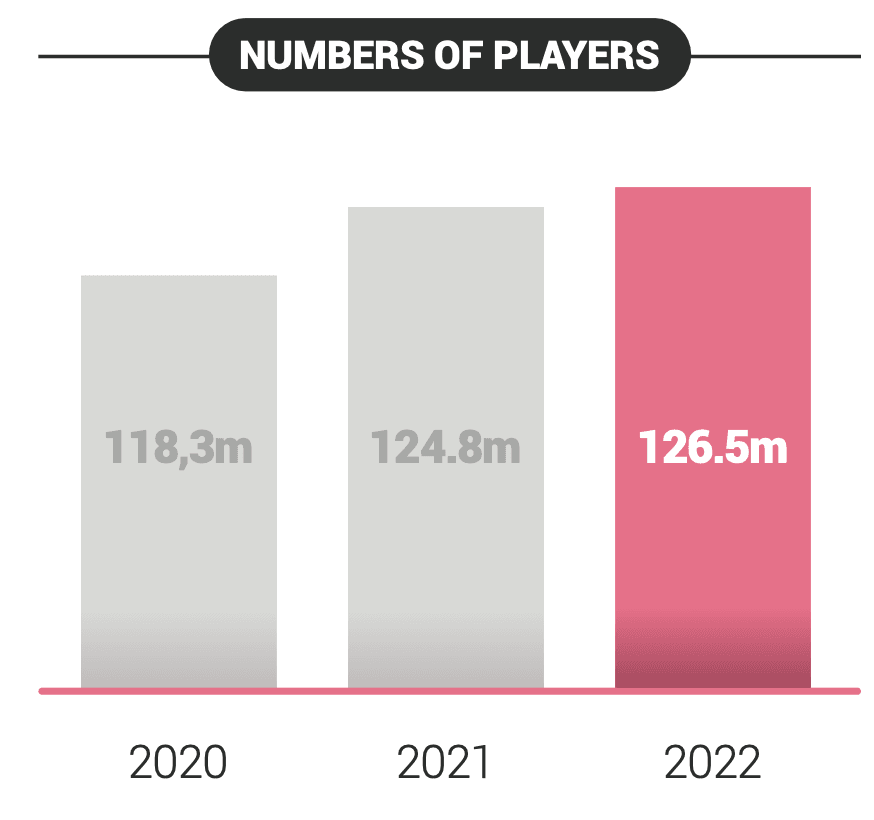

1. 游戏普及度

2022 年,53% 的欧洲人玩过电子游戏,总人数达 1.265 亿。这超过了欧洲大陆人口的一半,使游戏成为该地区最受欢迎的娱乐方式之一。

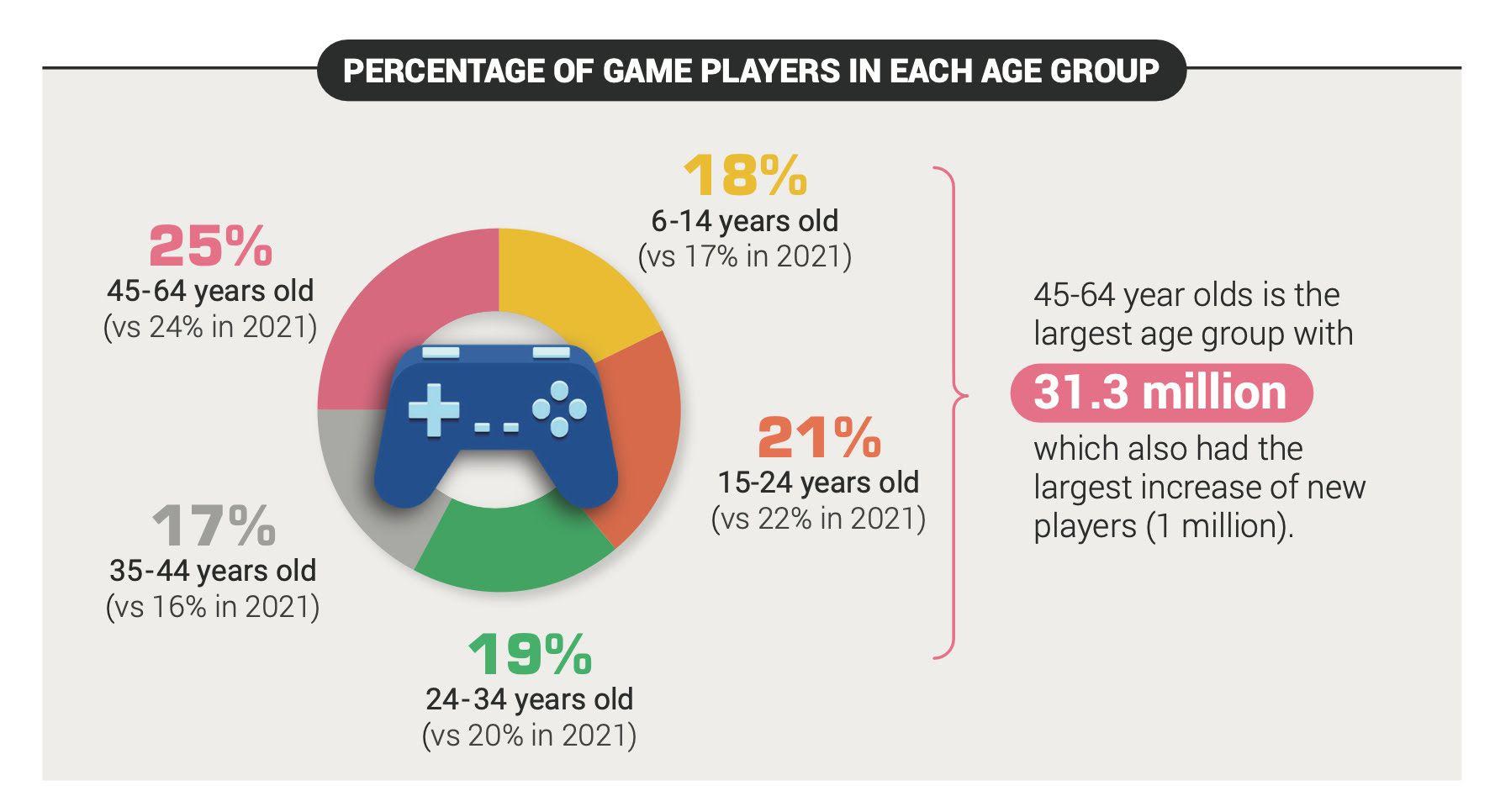

2. 年龄分布

45-64 岁年龄段占欧洲玩家总数的 25%,是单一占比最大的群体。其次是 15-24 岁(21%)、25-34 岁(19%)、6-14 岁(18%)和 35-44 岁(17%)。欧洲玩家的平均年龄为 32 岁,这彻底打破了“游戏主要是给孩子玩的”这一刻板印象。

3. 平台偏好回顾

移动游戏采用率在 2022 年跃升至 68%,2021 年为 63%。主机游戏从 54% 上升至 58%,而 PC 游戏则从 52% 降至 48%。向移动端转移的趋势与全球保持一致,尽管欧洲的主机游戏市场仍比大多数地区更为强劲。

结语

2022 年的数据显示,该行业正在增长、受众日益多元化,并创造了大量就业机会。对于 Web3 游戏而言,这些数据至关重要,因为它证实了存在一个跨越不同年龄段和平台的庞大且活跃的玩家群体。数字销售的增长与区块链实现资产确权的潜力相契合,而行业的韧性也为挑战传统发行模式的新型商业模型留出了空间。如果 Web3 游戏能优先提供优秀的游戏体验,而非仅仅作为区块链实验,那么它将迎来真正的机遇。

如需了解更多详细信息,请访问 Video Games Europe 官网查看完整报告。

免责声明:本文基于截至 2023 年 9 月的数据,报告未涵盖此后欧洲游戏产业的任何后续发展。

欢迎分享本文并在社交媒体上标记我们,让我们了解您的看法。