Niko Partners 与沙特电子竞技联合会(Saudi Esports Federation)联合发布的一份新报告,为中东地区,特别是海湾阿拉伯国家合作委员会(GCC)地区的游戏市场提供了关键洞察。该地区由巴林、科威特、阿曼、卡塔尔、沙特阿拉伯和阿联酋组成,为游戏开发者带来了一系列独特的机遇与挑战,尤其是在游戏本地化和文化适配方面。

全球有超过 4.2 亿阿拉伯语使用者,其中 GCC 地区就有 6000 万人,因此本地化已成为打入这一新兴市场的关键。优秀的本地化不仅仅是语言转换,更涵盖了能与玩家产生共鸣的文化细节,从而提升用户参与度和留存率。

Niko Partners 与沙特电子竞技联合会报告

以更低价格畅玩游戏。

最高可享 80% 折优惠

GCC 地区游戏市场

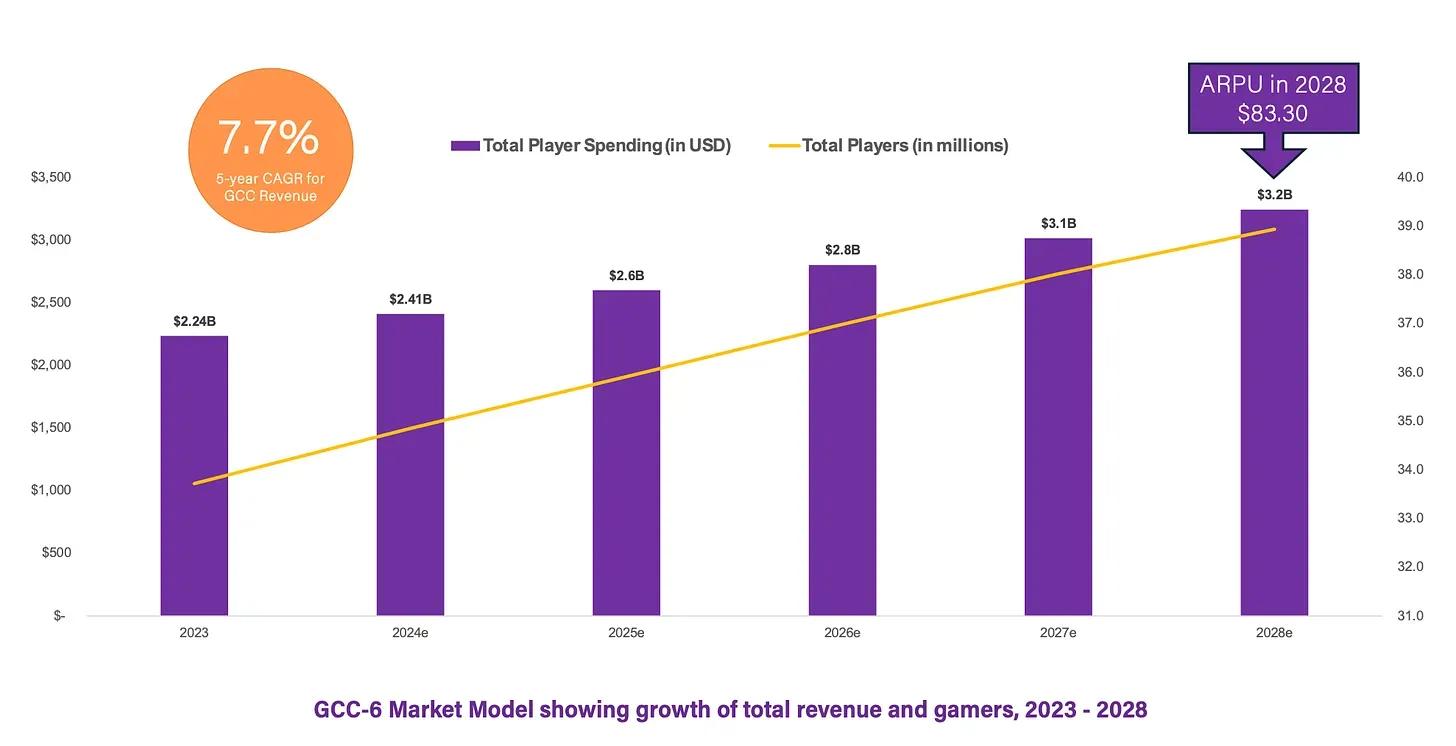

2023 年,GCC 国家的游戏市场实现了显著增长。该地区共有 3370 万名玩家,创造了 22.4 亿美元的总收入。沙特阿拉伯是该地区最大的市场,贡献了总收入的 49.5% 和游戏人口的 61.7%。沙特阿拉伯与阿联酋两国的游戏收入合计占该地区总收入的近 80%。

Niko Partners 预测,到 2028 年,GCC 游戏市场规模将达到 32.4 亿美元,复合年均增长率(CAGR)为 7.7%。预计玩家数量将以每年 2.9% 的速度增长,到 2028 年达到 3890 万。每用户平均收入(ARPU)预计将从 2023 年的 $66.34 增长至 2028 年的 $83.3。

GCC-6 市场增长模型(2023-2028)

玩家画像与偏好

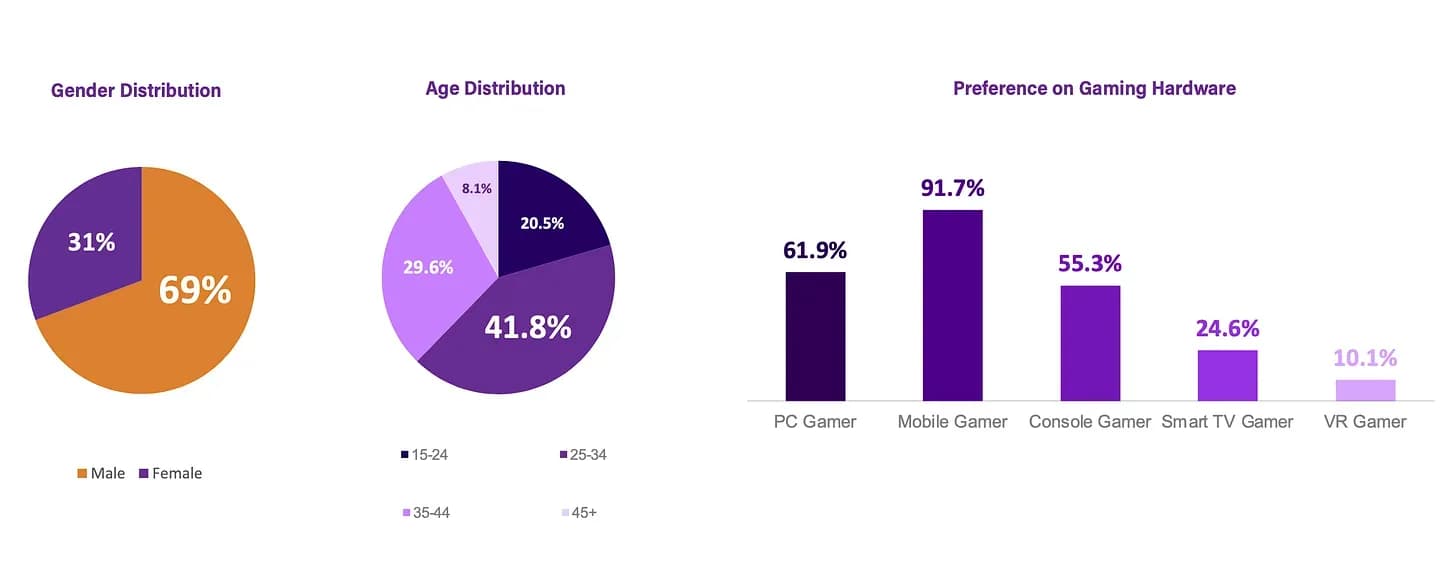

GCC 地区的玩家群体呈现出明显的年轻化和男性化特征。2023 年 12 月的一项调查显示,该地区 69% 的玩家为男性,62.3% 的受访者年龄在 34 岁以下。绝大多数玩家(91.7%)使用移动设备进行游戏,同时有 61.9% 的玩家使用 PC,55.3% 的玩家使用主机。智能电视和虚拟现实(VR)等新兴平台也逐渐受到青睐,分别有 24.6% 和 10.1% 的受访者使用这些平台。

性别分布与玩家偏好

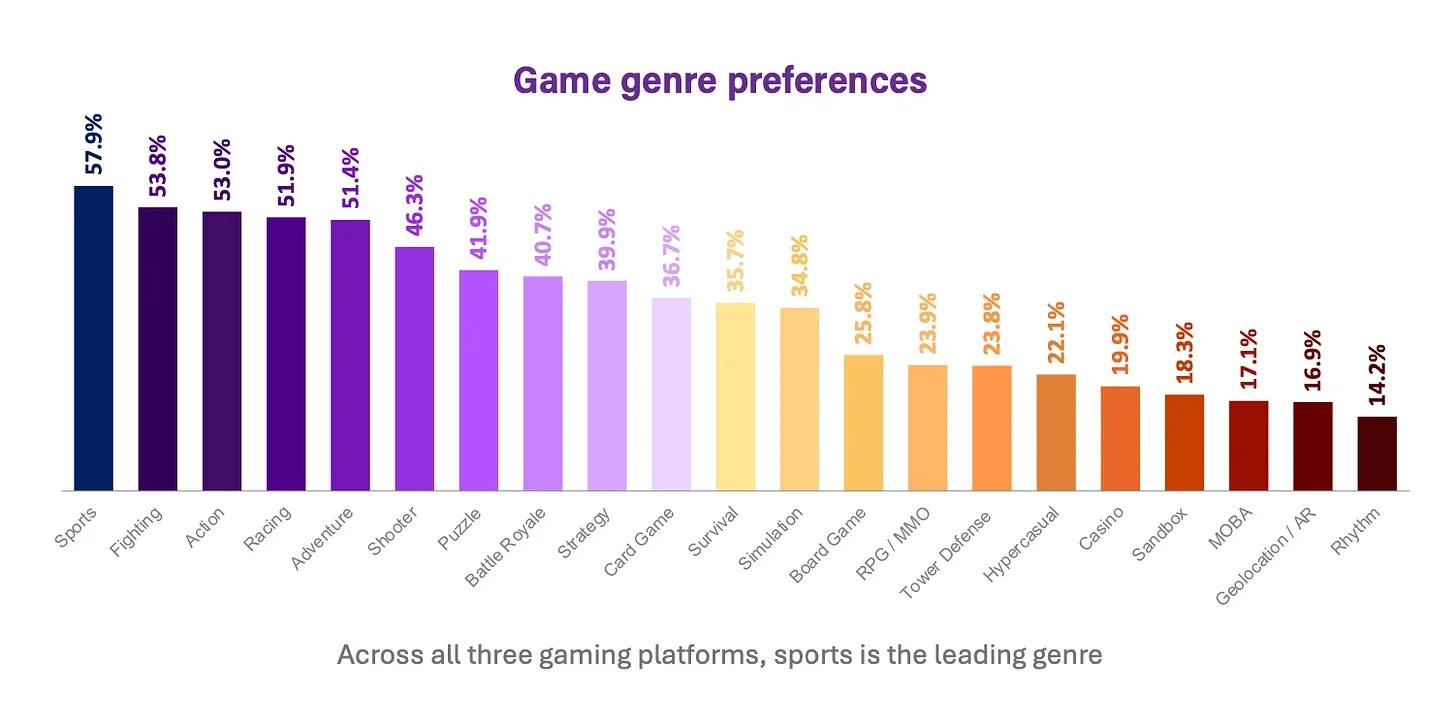

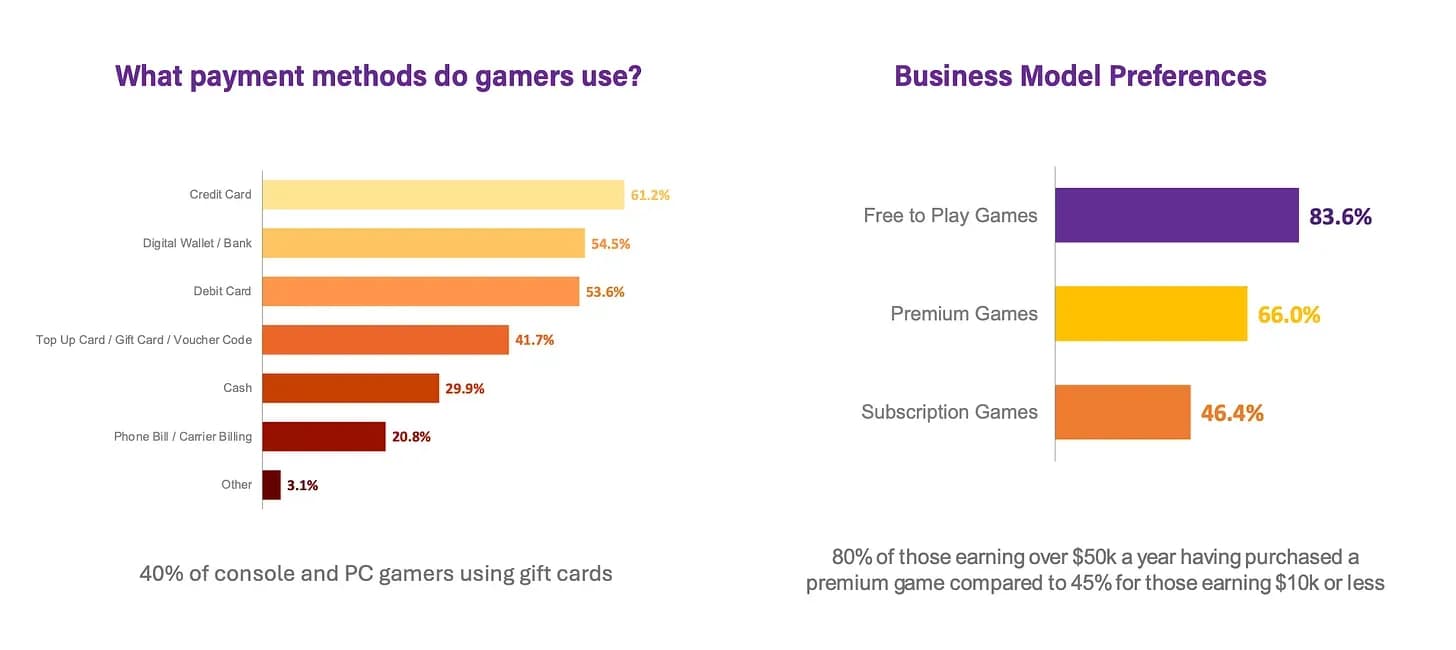

尽管游戏平台种类繁多,但 GCC 玩家最喜欢的游戏类型是体育类(57.9%)、格斗类(53.8%)和动作类(53%)。免费游玩(F2P)游戏主导了市场,83.6% 的玩家倾向于这种模式,其次是付费买断制游戏,受到 66% 受访者的青睐。

游戏类型偏好

玩家经济概况

调查还揭示了 GCC 地区玩家的经济状况。大多数(56.6%)受访者的年收入低于 $30,000,而 9.4% 的受访者年收入超过 $100,000。这种收入差距直接影响了玩家选择的游戏类型和氪金方式。信用卡是最常见的支付方式(61.2%),其次是数字钱包(54.5%)、借记卡(53.6%)以及礼品卡或充值卡(41.7%)。

经济概况 - 支付方式

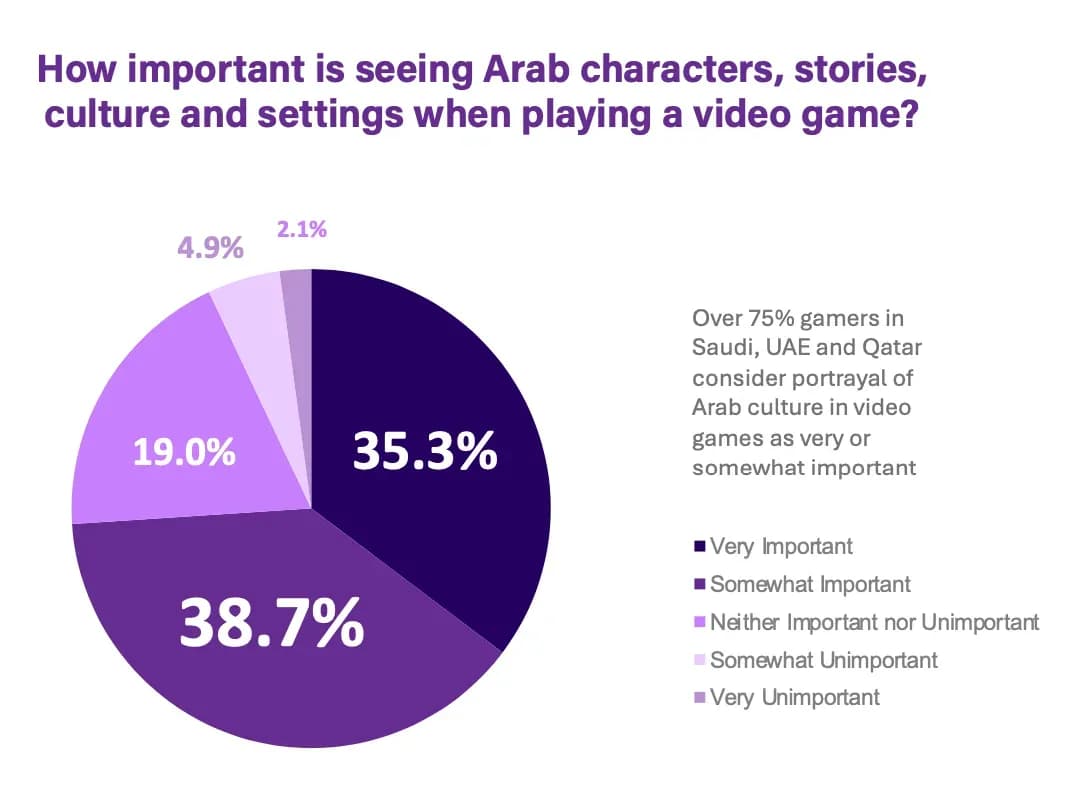

本地化与文化呈现

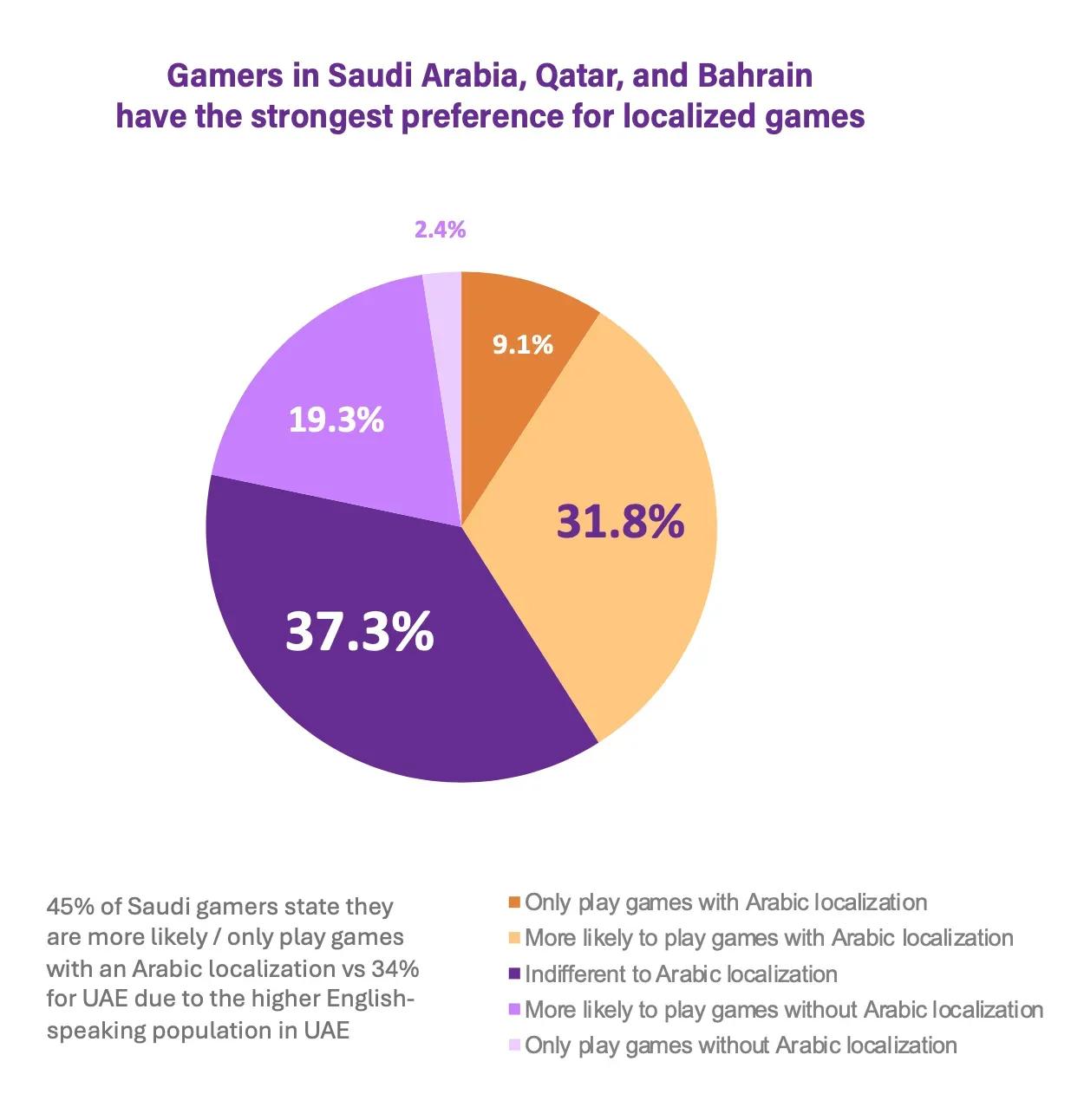

虽然 40.9% 的 GCC 地区玩家优先考虑阿拉伯语本地化,但也有相当一部分玩家习惯使用英语。然而,对于该地区的大多数游戏社区而言,文化元素至关重要。约 75% 的受访者认为,将阿拉伯文化融入电子游戏是必不可少的。这种文化呈现不仅能加深与玩家群体的联系,还能帮助开发者在竞争激烈的市场中脱颖而出。

本地化游戏偏好

GCC 游戏市场的未来

随着 GCC 游戏市场的持续增长,本地化策略将继续成为成功的关键要素。能够有效融入文化元素并根据 GCC 玩家偏好量身定制游戏的开发者,将更有能力吸引并留住这一不断扩大的受众群体。

Niko Partners 与沙特电子竞技联合会的合作,为游戏开发者提供了制定有效策略所需的洞察。不断上升的 ARPU,加上对反映本土文化游戏的需求日益增长,为希望在该地区产生持久影响的游戏公司提供了独特的机遇。

阿拉伯角色、故事、文化和场景在游戏中的重要性

结语

GCC 游戏市场在未来几年有望实现大幅增长,沙特阿拉伯和阿联酋将引领这一趋势。那些不仅在语言上,而且在文化呈现上优先考虑本地化的开发者,很可能会获得更高的参与度和长期的成功。

Niko Partners 和沙特电子竞技联合会的报告提供了宝贵的数据和见解,有助于塑造这些策略,确保游戏公司能够有效地打入不断增长的 MENA 市场。您可以点击此处阅读完整报告。