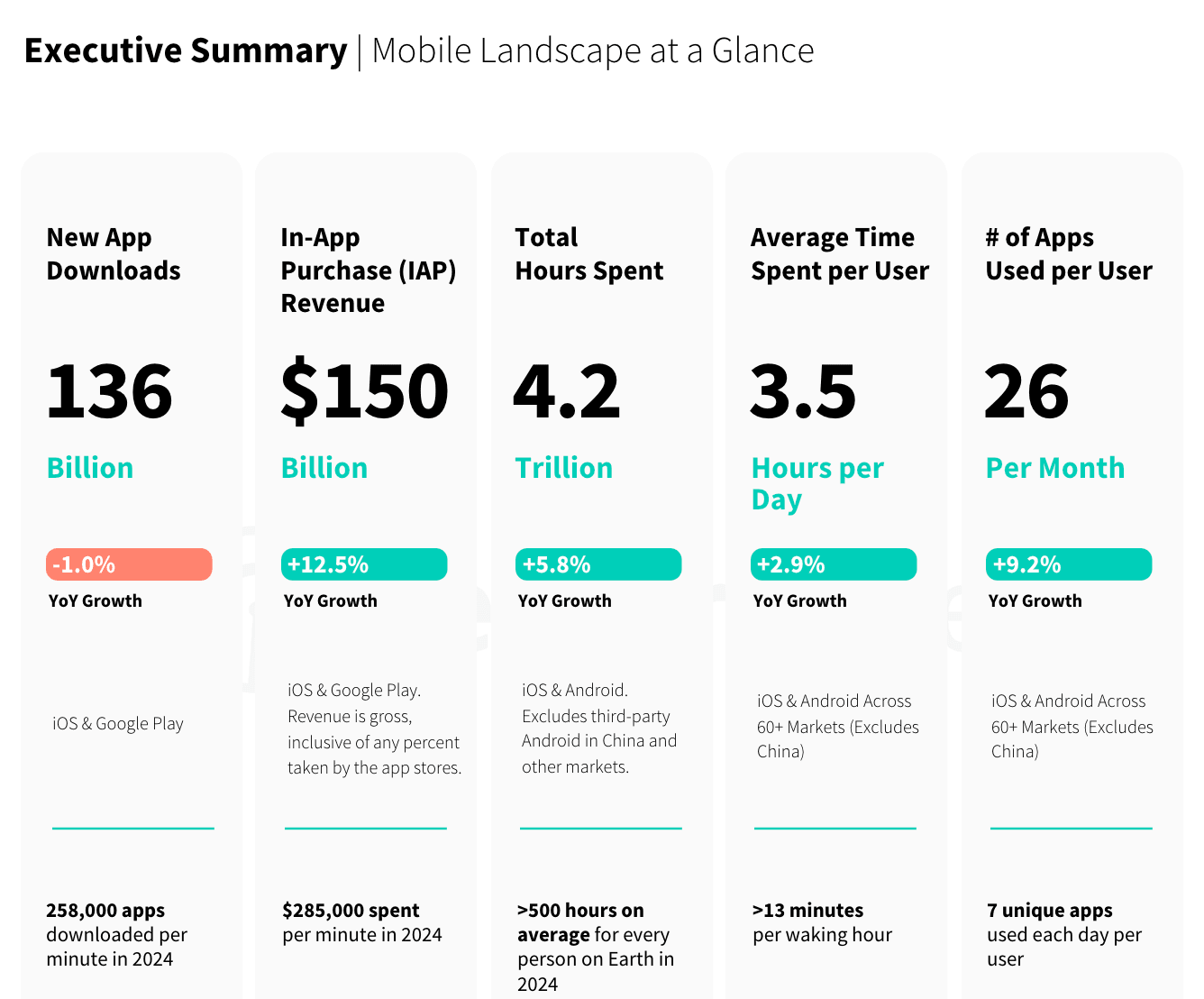

2024年全球移动市场持续增长,iOS和Google Play的应用内购买(IAP)收入达到1500亿美元。根据Sensor Tower的2025年移动市场报告,这比去年同期增长了13%,是自2021年以来最高的年增长率。总收入包括应用内购买、订阅和付费应用及游戏。尽管非游戏领域以23%的增长贡献了最大的份额,但移动游戏也表现出韧性,在连续两年下滑后,收入反弹增长了4%。

移动市场概览

移动营收超1500亿美元

报告强调了应用开发者在平台变现方面不断演变的策略。随着全球智能手机普及率放缓和市场成熟,重点已转向提高现有玩家的参与度和收入。尽管全球应用下载量保持稳定,自2020年以来一直保持在约1360亿次,但消费者支出在创新变现模式的推动下持续增长。

预购即可获赠 1 个月 GTA+ 会员订阅。

立即预购 GTA 6

消费者行为的动态变化

2024年,玩家在移动应用上花费了4.2万亿小时,平均每位玩家每天约3.5小时。虽然这表示使用时长增加了5.8%,但增长速度与往年相比有所放缓,表明某些市场已趋于饱和。报告指出,在美国、日本、韩国和中国等主要地区出现了数字疲劳,移动设备使用时长已开始稳定。

尽管有这些趋势,成熟市场的收入潜力依然强劲。2024年,美国以520亿美元的IAP收入位居全球榜首,占全球总收入的三分之一以上,同比增长16%。然而,欧洲的收入增长超过了美国,在英国、德国、法国和意大利等主要市场增长了24%。这些发现表明,即使玩家获取速度放缓,变现机会仍然巨大。

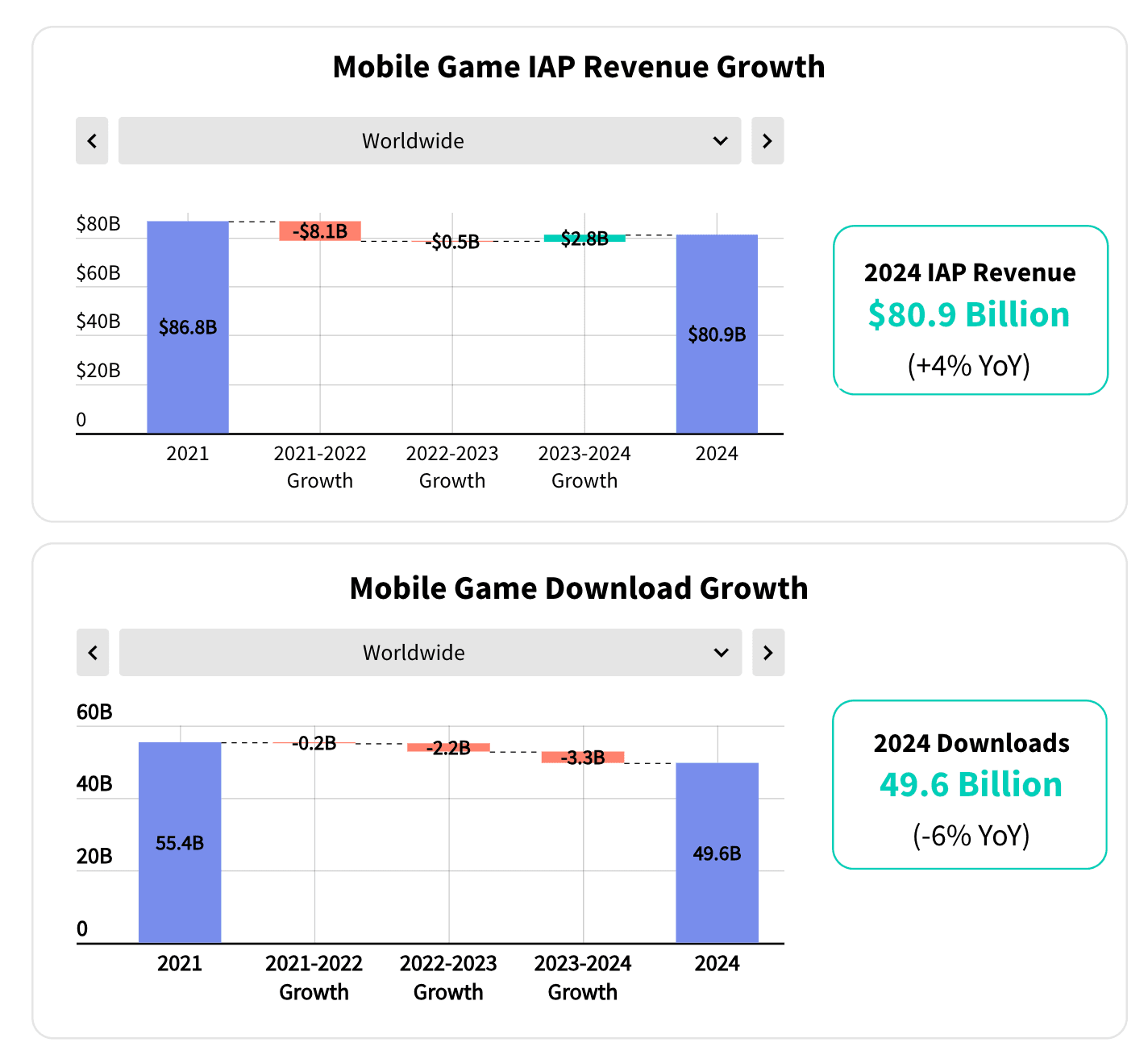

移动游戏细分

移动游戏的韧性与增长

移动游戏领域近年来因通货膨胀和监管变化面临挑战,但在2024年经历了显著复苏。移动游戏的IAP收入攀升至810亿美元,同比增长4%。尽管游戏总下载量下降了6%,至496亿次,是2019年以来的最低数字,但改进的游戏体验和优化的变现策略鼓励了更高的玩家氪金。

美洲(AMER)和欧洲、中东和非洲(EMEA)等地区的增长尤为强劲,而亚太地区(APAC),包括日本、中国和韩国等主要市场,复苏速度较慢。报告强调了移动游戏的持久吸引力及其适应不断变化的市场条件的能力。

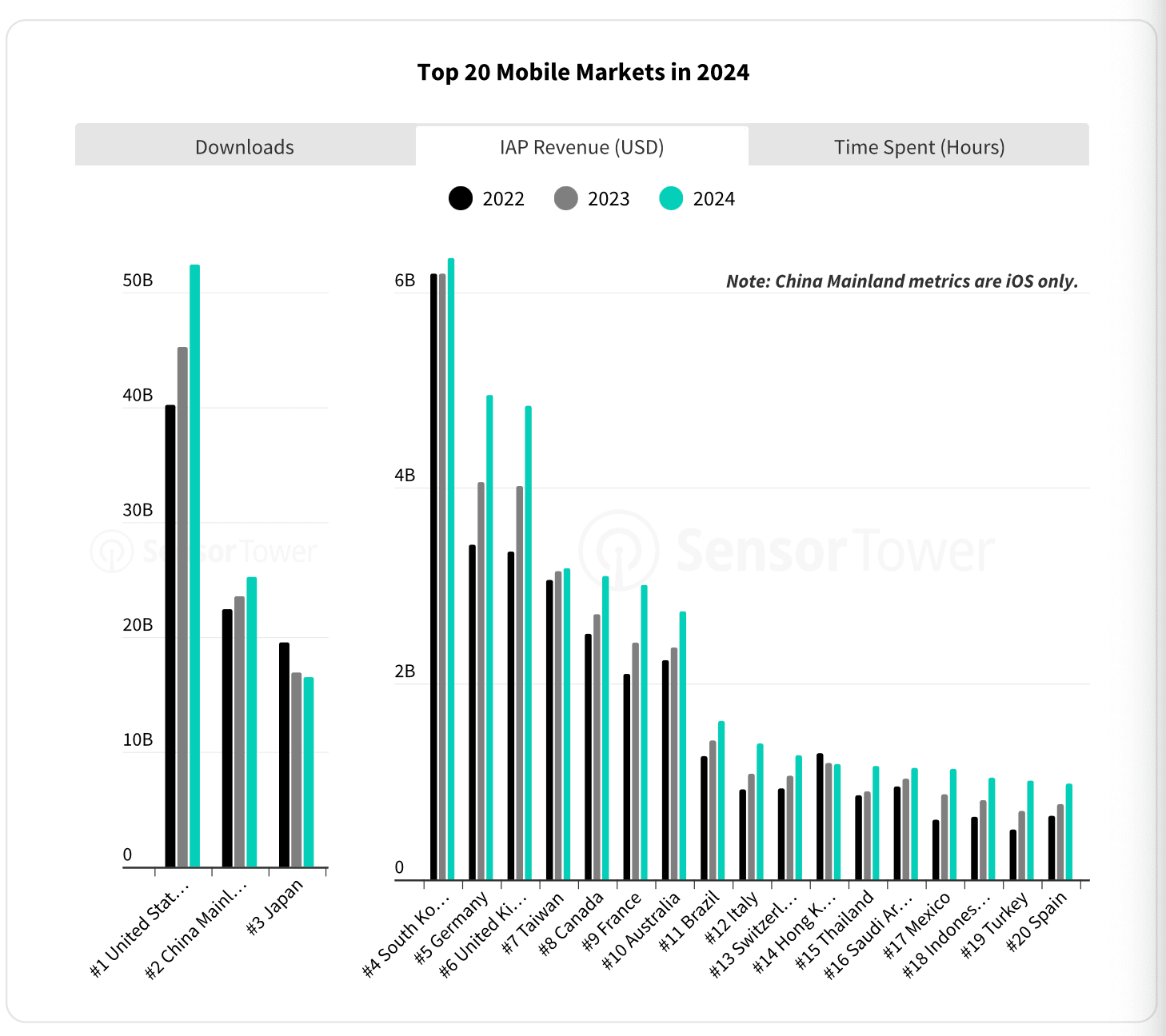

按IAP收入排名的前20大移动市场

人工智能在移动应用中的崛起

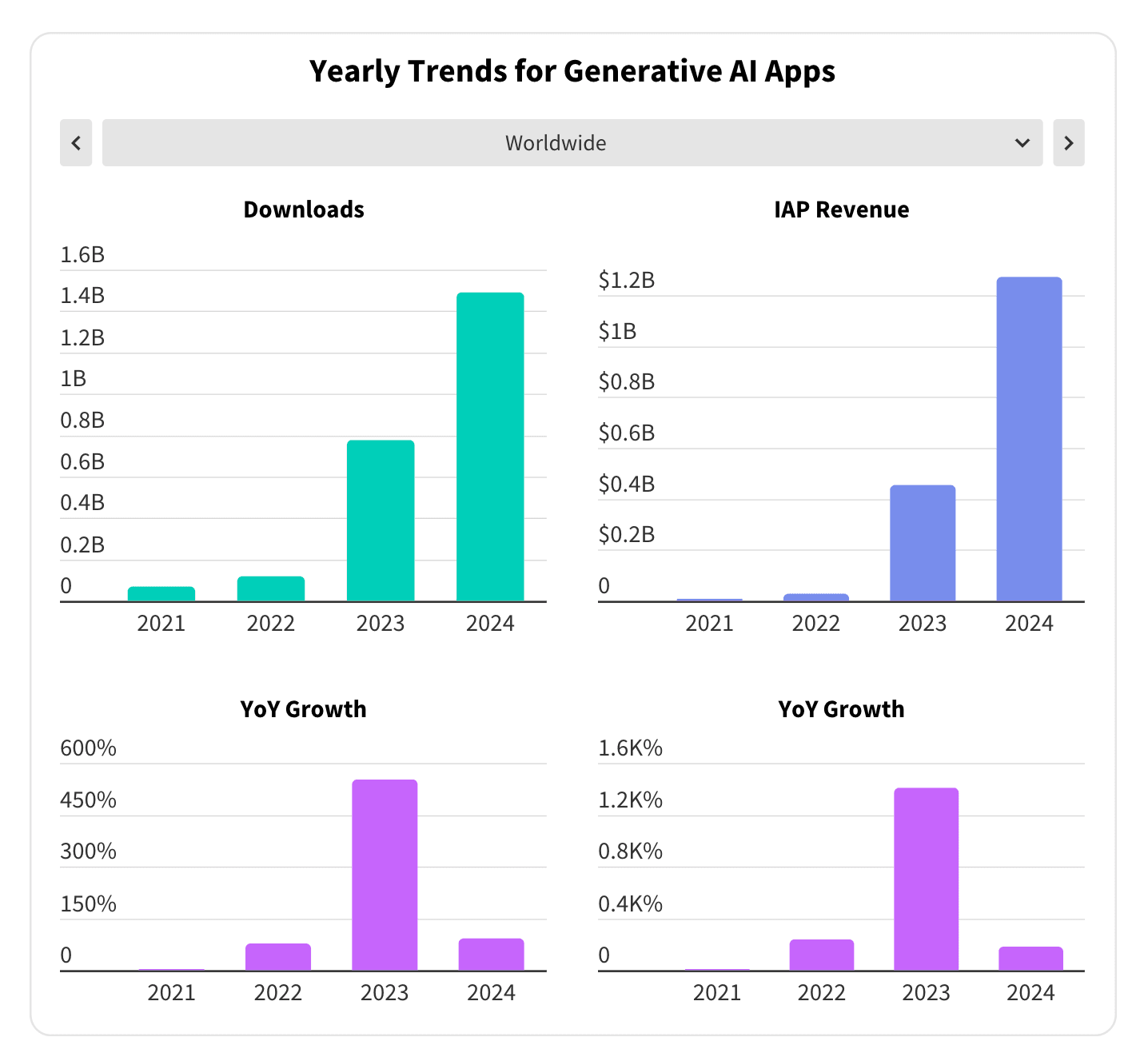

人工智能(AI)在塑造移动格局方面发挥着越来越核心的作用。2024年,专注于AI的应用(包括聊天机器人和艺术生成器)的收入接近13亿美元,其中美国占总收入的45%。其他主要市场包括英国、德国、日本和加拿大。生成式AI应用的普及也扩展到巴西等新兴市场,凸显了其全球吸引力。

除了专门的AI应用,AI功能在广泛类别中的整合突显了该技术日益增长的影响力。从生产力、教育到生活方式和购物,应用开发者正在利用AI来增强玩家体验并提高参与度。Duolingo和Strava等主要平台已整合了AI驱动的功能,预计2025年将有更多创新。

生成式AI应用趋势

新兴趋势与机遇

Sensor Tower的报告还探讨了正在塑造移动未来的更广泛市场趋势。连接玩家与线下体验的类别,如健身、杂货和餐厅应用,随着消费者寻求数字和实体活动之间的平衡,已实现显著增长。流媒体和社交媒体应用尽管参与度放缓,但仍持续产生可观收入,而加密货币应用(如Telegram)由于有利的经济条件而出现复苏。

零售竞争在全球范围内加剧,Temu和SHEIN等公司推动了该领域的创新。这些趋势展示了移动市场的动态性质以及企业在竞争激烈的环境中适应和发展的机遇。

与Web3的相关性

Sensor Tower的2025年移动市场报告的发现与Web3游戏尤为相关,因为它突出了移动生态系统中韧性、创新和不断演变的变现策略等更广泛的趋势。移动游戏收入的反弹,尽管面临数字疲劳和监管变化等挑战,但仍突显了对沉浸式游戏体验的持续需求——Web3游戏可以通过其独特的去中心化所有权、边玩边赚模式和增强的玩家驱动经济等产品来利用这种需求。

此外,AI功能在移动应用中的整合与Web3利用AI实现个性化游戏玩法和动态自适应环境的潜力相吻合。随着移动市场走向成熟,Web3游戏通过社区驱动的生态系统和奖励机制吸引玩家的能力,使其成为移动游戏创新下一阶段的变革力量。这种趋势的融合表明,Web3游戏可能成为移动领域增长的关键驱动力,为利用1500亿美元的全球市场提供了新机遇。