随着 Apple 和 Google 对应用内收入控制权的逐渐减弱,移动游戏行业正在经历结构性变革。移动端网页商店(Mobile Web Shops)已从最初的实验性举措转变为行业内的竞争标准。目前,72% 的头部移动游戏已接入网页商店,领先的发行商通过直接面向消费者(D2C)的渠道获得了总收入的 25% 到 50%。尽管 30% 的平台佣金依然存在,但开发者现在拥有了在技术和商业上都切实可行的替代方案。

超过 70% 的移动游戏已接入 Mobile Games on Web Shops

移动端网页商店正在重塑游戏行业

网页商店的优势不仅在于规避平台费用。基础设施的完善使得这些商店能够在用户体验、个性化服务和转化率等方面与传统应用商店展开竞争。目前,行业重点在于评估领先网页商店的技术栈、分析成功运营商的增长路径,并探索这一新兴支付模式中的更多机遇。

什么是游戏网页商店?

游戏网页商店是直接面向消费者(D2C)的平台,玩家可以直接在游戏官网购买游戏内道具、虚拟货币,甚至是品牌周边,从而绕过 Apple 或 Google 等传统应用商店。这些网页商店使游戏发行商能够提供独家优惠和礼包,收集宝贵的第一方数据以用于营销,通过规避高额平台费用来提高利润率,并与玩家社区建立更紧密的联系。

超过 70% 的移动游戏已接入 Mobile Games on Web Shops

监管变化与市场驱动因素

移动端网页商店的兴起受到监管干预、技术发展和消费者接受度提高的影响。在韩国,2021 年末的监管变革挑战了平台方的垄断地位。韩国国会修订了《电信业务法》,禁止 Apple 和 Google 强制要求在应用内购买中使用其专有支付系统。尽管 Apple 以征收 27% 的“链接税”作为回应,但该法规推动了基础设施和合规解决方案的初步投资。

2023 年,欧盟通过《数字市场法案》(DMA)加速了这一趋势,将 Apple 和 Google 指定为“看门人”,要求其允许第三方应用商店、替代支付方式以及平台之外的直接报价。DMA 促使包括 Epic Games 在内的开发者扩展替代性店面,并对欧洲的市场格局产生了持久影响,进而影响了其他地区的监管行动。

Epic Games 与 Apple 的诉讼

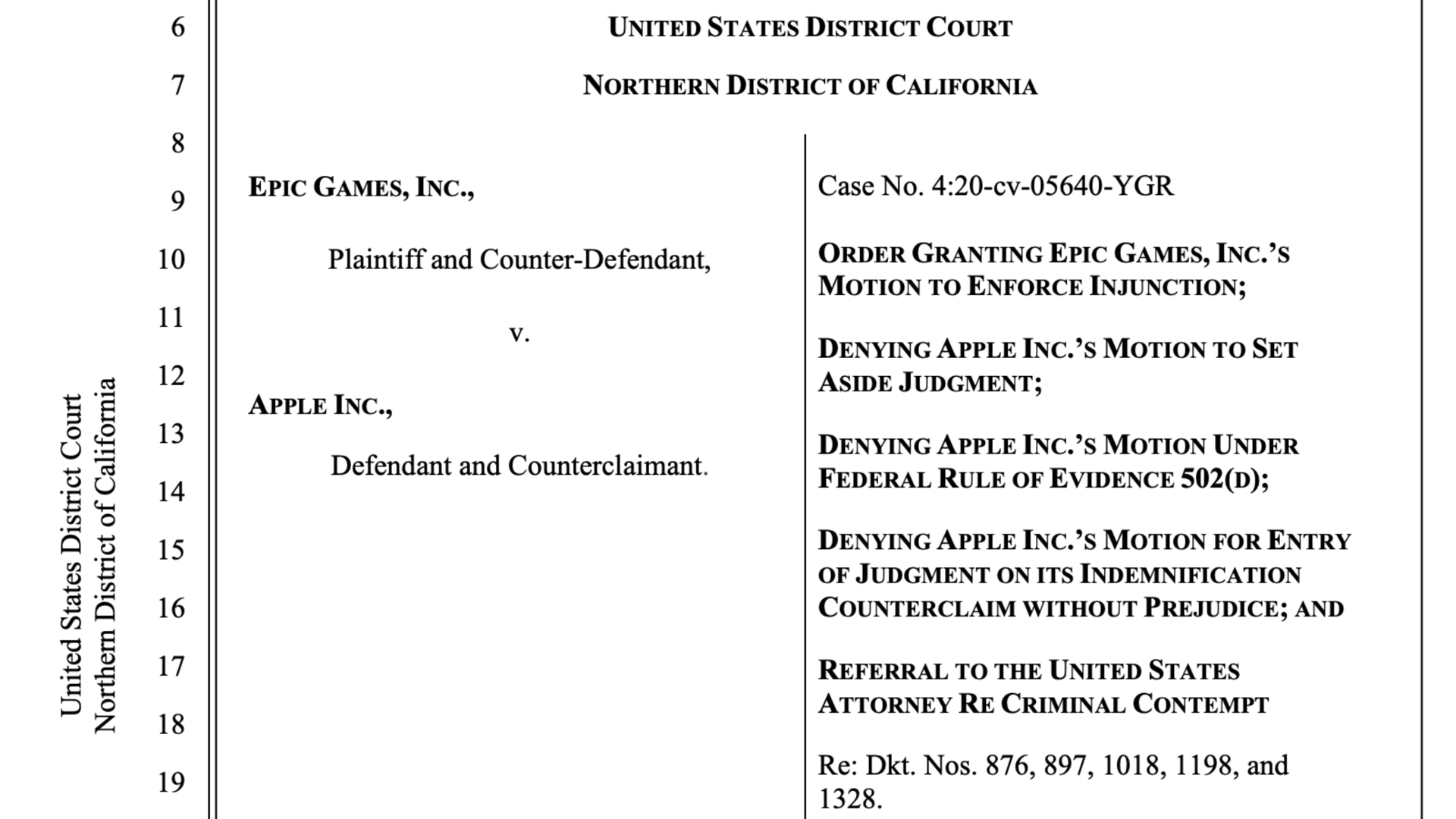

The Epic Games Store 于 2024 年 8 月在全球 Android 设备及欧盟 iOS 设备上扩展业务,使 Fortnite、Rocket League Sideswipe 和 Fall Guys 等游戏重新回到了数百万台设备上。到 2025 年年中,该商店安装量达到 4000 万次,并开始引入第三方游戏。此次扩张证明,多年来开发的技术基础设施现已具备支持大规模应用的能力,将监管变革转化为切实的市场动力。

2025 年 4 月,美国联邦法官裁定 Apple “蓄意违反”先前的命令,强制要求其允许零费用的外部支付系统链接。这一裁决实际上使网页商店的采用成为全球现实,消除了此前限制直接面向消费者模式商业可行性的重大障碍。

移动端网页商店正在重塑游戏行业

支持网页商店的基础设施发展

网页商店平台已不断演进,以解决最初阻碍其普及的挑战。现代系统支持多币种结算、本地支付方式和 PCI 合规性,使开发者无需进行大量技术投入即可在多个地区开展业务。通过机器学习模型检测并减少拒付,欺诈预防能力得到了增强,而跨平台同步功能确保了在移动网页端进行的购买能立即在主机和 PC 平台上体现。

网页商店的处理费通常在 5% 到 10% 之间,而传统应用商店则为 15% 到 30%。这种更低的成本结构为开发者创造了巨大的经济激励,使网页商店成为基于平台收入流的有效补充或替代方案。

收入影响与市场赢家

拥有成熟网页商店运营的发行商报告称,其收入优势比依赖平台商店的竞争对手高出 10% 到 15%,利润增幅高达 60%。这些优势转化为用户获取和运营投资方面更大的灵活性。网页商店的成功采用受到游戏类型、公司规模和地理位置的影响。

社交博彩、策略和动作类游戏的采用率更高,因为它们受益于更长的会话时长、更高的交易价值以及愿意通过额外支付步骤进行氪金的忠实用户群。特别是社交博彩游戏,在头部产品中几乎实现了全面普及,而休闲游戏由于离开应用商店会产生操作摩擦,其采用率相对较低。

超过 70% 的移动游戏已接入 Mobile Games on Web Shops

公司规模与地理因素

公司规模也会影响采用率。Scopely、Supercell 和 King 等大型发行商较早实施了网页商店,利用现有的基础设施和客户支持系统。中型开发者通常依赖 Xsolla 和 Appcharge 等第三方平台来确保合规性和成本效益,而小型独立工作室则面临较高的准入门槛,尽管现成的解决方案正在逐渐降低这些障碍。

地理因素也发挥了作用。由于 DMA 的强制执行,欧洲发行商的采用率最高,其次是受益于早期监管变革的韩国开发者。北美发行商在 2025 年美国法院裁决后加快了采用步伐,而中国发行商在国内仍受到限制,尽管其游戏的国际版本正越来越多地集成网页商店。

直接面向消费者收入的显著成效

多家上市公司报告称,网页商店带来了可观的收入贡献。2025 年第二季度,Stillfront Group 39% 的净收入来自直接面向消费者的渠道。Playtika 报告为 25%,并计划达到 40%,而 Modern Times Group 报告为 24%。Huuuge Games 和 SciPlay 的网页商店收入占比分别为 20% 和 18%。这些数据表明,降低支付费用创造了财务韧性,使公司即使在更广泛的移动游戏市场总收入下滑的情况下,仍能维持净收入水平。

超过 70% 的移动游戏已接入 Mobile Games on Web Shops

对移动游戏行业的更广泛影响

网页商店的采用并非旨在取代原生应用或传统的发现渠道,而是提供了一种混合方案,将原生应用的性能优势与直接面向消费者模式的收入优势相结合。发行商现在承担了更多责任,包括客户关系管理、数据保护合规、年龄验证、欺诈预防和退款处理,这些职能此前均由平台方负责。

这一新模式的成功取决于开发者能否有效管理运营和合规责任,同时提供高质量的用户体验。向网页商店的转型为提高利润率、实现运营独立和建立更丰富的消费者关系提供了机遇,但也需要新的组织能力。

结语

移动端网页商店已从监管实验转变为移动游戏行业内的标准做法。它们为开发者提供了更高的收入潜力、更好的运营控制权以及更紧密的直接消费者关系。与此同时,它们也带来了此前由平台“看门人”管理的各项责任。

最成功的开发者将是那些能够战略性地整合网页商店基础设施,为玩家提供高效、可信且引人入胜的体验,同时优化运营和财务成果的开发者。行业正在进入一个传统平台控制壁垒逐渐消减的时期,这使得开发者能够探索货币化和玩家互动的新路径。