在一个每年都在不断重塑自我的游戏行业中,2023年注定是具有里程碑意义的一年。data.ai 和 IDC 的一份最新联合报告显示,到今年年底,全球游戏市场规模预计将达到惊人的 $194 billion。其中,移动游戏有望占据这块巨大蛋糕的最大份额,贡献了总游戏收入的 56%。主机游戏紧随其后,占比为 22%,PC 游戏则保持了 21% 的强劲份额。包括 Nintendo Switch Lite 和 Steam Deck 在内的便携式设备占据了剩余的 1%。

预购即可获赠 1 个月 GTA+ 会员订阅。

立即预购 GTA 6

移动游戏发展轨迹的转变

尽管预计到 2023 年底移动游戏市场会出现小幅下滑,但 data.ai 和 IDC 的分析师们仍持乐观态度。他们预计该行业将在未来一年迎来新的增长阶段,为这一不断演进的领域注入新的活力。

主机游戏的复苏

预计 2023 年主机游戏市场将实现 3% 的增长,总价值达到 $43 billion。这种复苏主要归功于 PlayStation 5 和 Xbox Series 主机销量的增长。玩家可以期待主机领域出现更多令人兴奋的发展与创新。

PC 游戏的稳步攀升

PC 游戏预计将增长 4%,市场总价值达到 $40 billion。这一增长在很大程度上得益于订阅制付费模式的持续扩张。PC 玩家可以期待丰富的游戏内容和体验来满足他们的热情。

便携式主机面临逆风

相比之下,便携式主机领域预计将出现 20% 的大幅下滑。这种衰退主要是由于对 Nintendo Switch Lite 的需求减少所致。游戏格局瞬息万变,显而易见,便携式主机目前正处于一个充满挑战的时期。

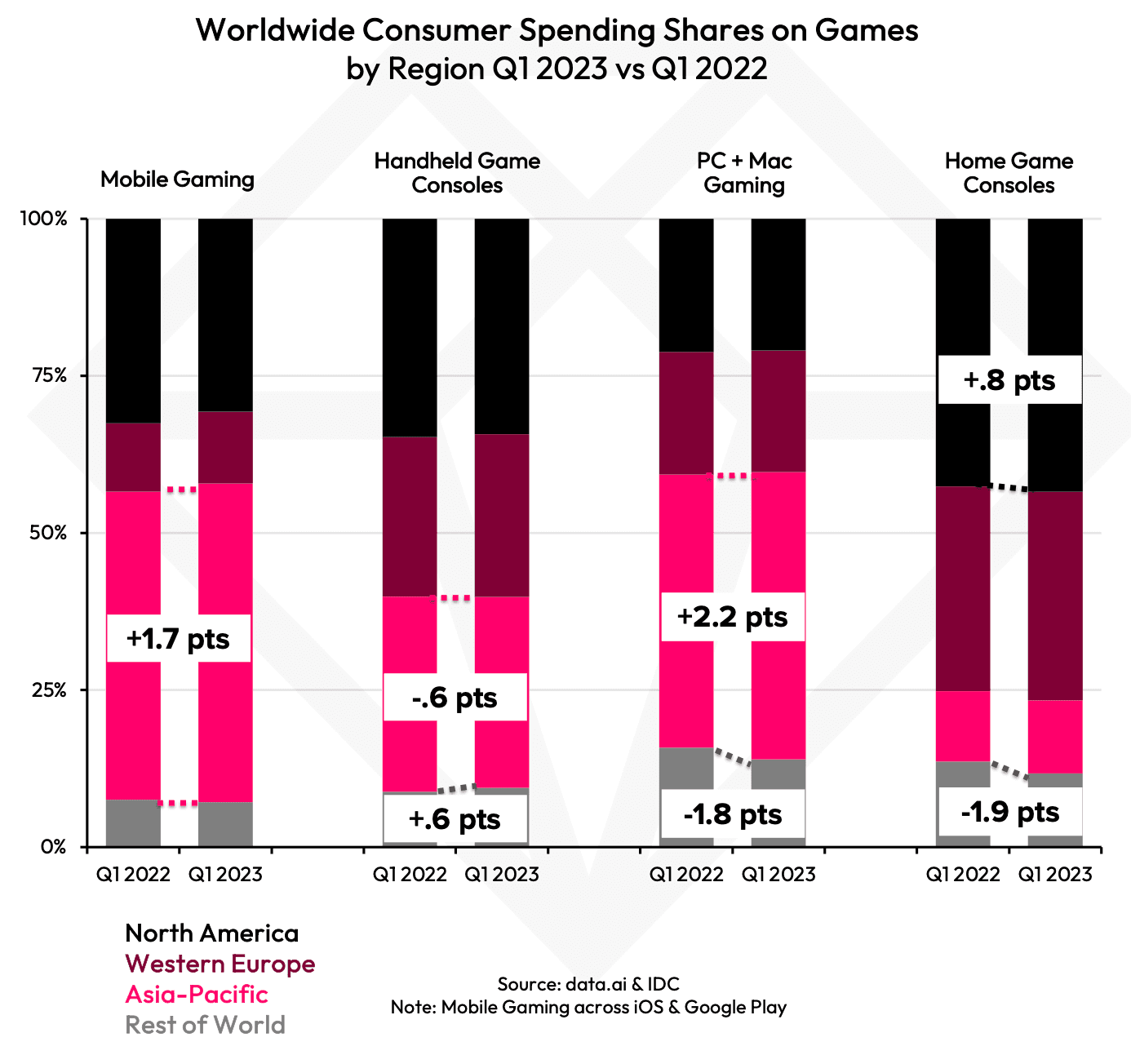

亚太地区引领潮流

亚太(APAC)地区在游戏行业中表现出众,成为增长的灯塔。该地区在移动、主机和 PC 领域均呈现出积极的增长趋势,是唯一一个表现出实质性扩张的市场。

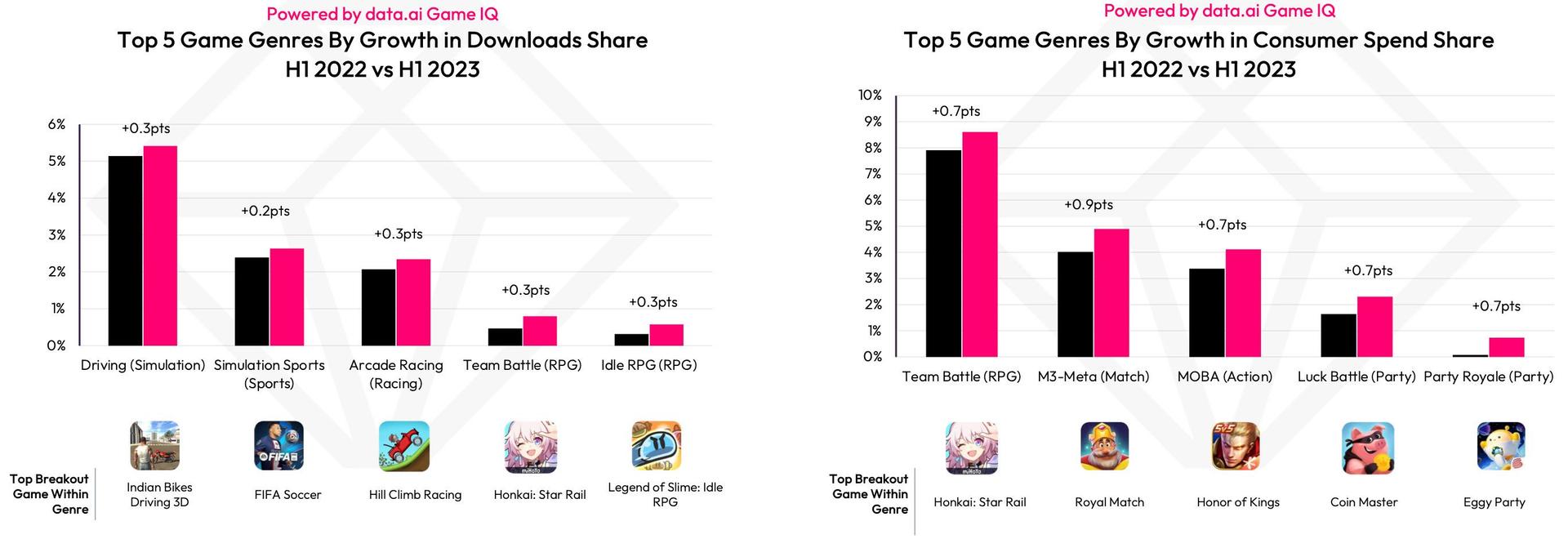

游戏世界正在见证游戏类型偏好的演变。2023 年上半年,赛车模拟、体育模拟和街机赛车游戏的下载量有所增加。得益于《Honkai: Star Rail》等作品的推动,团队战斗类 RPG 以及三消和 MOBA 游戏类型也实现了显著的收入增长。

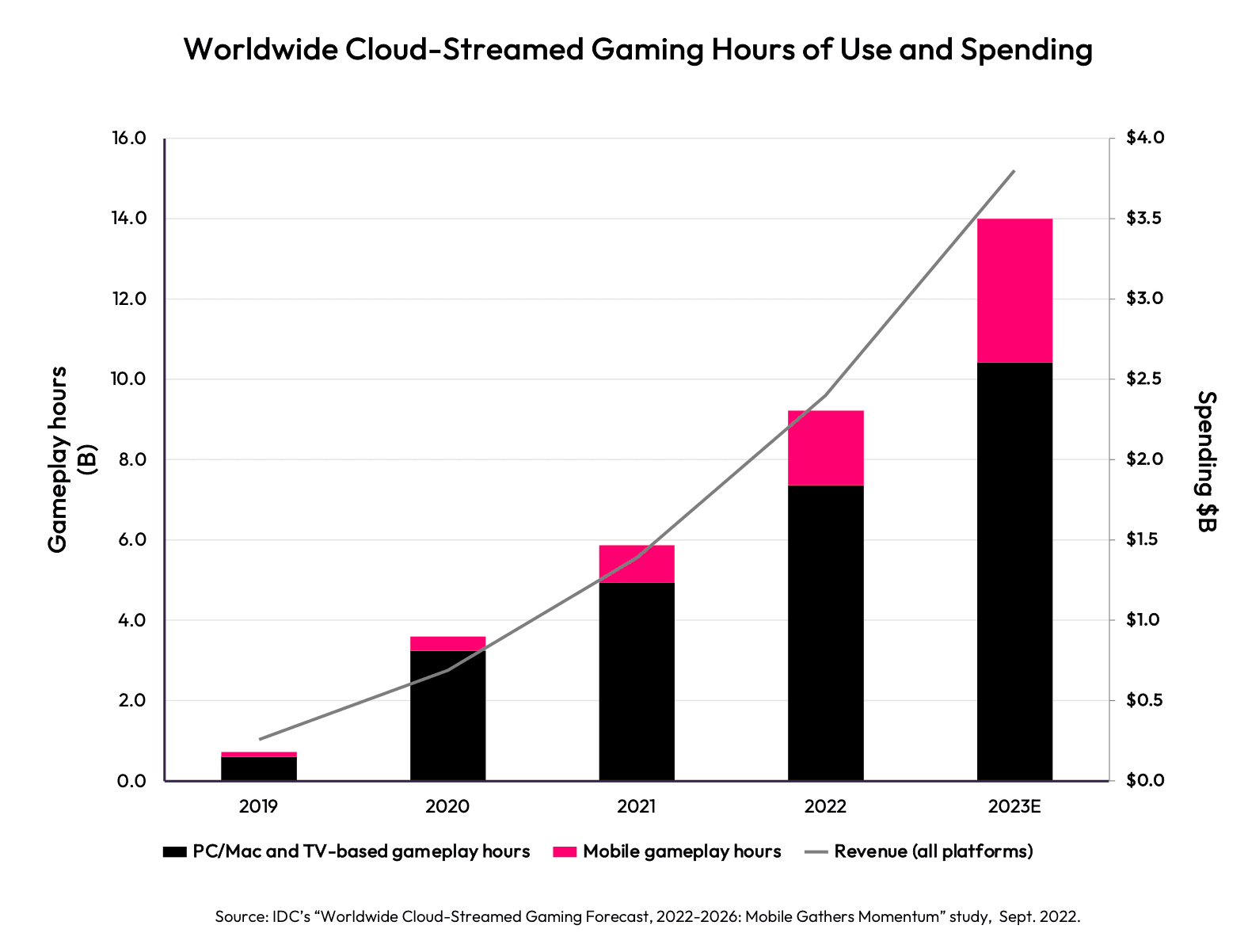

云游戏革命

云游戏持续获得关注,移动设备处于领先地位,占市场份额的 26%,高于 2019 年的 19%。预计 2023 年云游戏服务的总收入将达到惊人的 $3.8 billion,与去年相比增长率超过 50%。此外,今年云游戏服务的月活跃用户(MAU)预计将达到 60 million,这凸显了基于云的游戏体验日益重要。

便携式主机的成功之道

便携式主机有着各自独特的故事。2023 年第一季度,Nintendo Switch Lite 全球出货量超过 21 million。与此同时,作为相对较新的产品,Steam Deck 在同期出货量达到了 2 million。有趣的是,这些平台之间的玩家群体存在差异:Nintendo Switch Lite 的用户以女性为主(55%),而 Steam Deck 的用户则以男性居多(73%)。此外,48% 的 Nintendo Switch 用户年龄在 35 岁以上,相比之下,Steam Deck 用户中处于同一年龄段的比例为 83%。

2023 年热门移动游戏

data.ai 的洞察显示,《Monopoly GO》、《Honkai: Star Rail》、《Royal Match》和《FIFA Soccer》是 2023 年表现最突出的移动游戏,它们凭借引人入胜的游戏体验吸引了全球玩家。

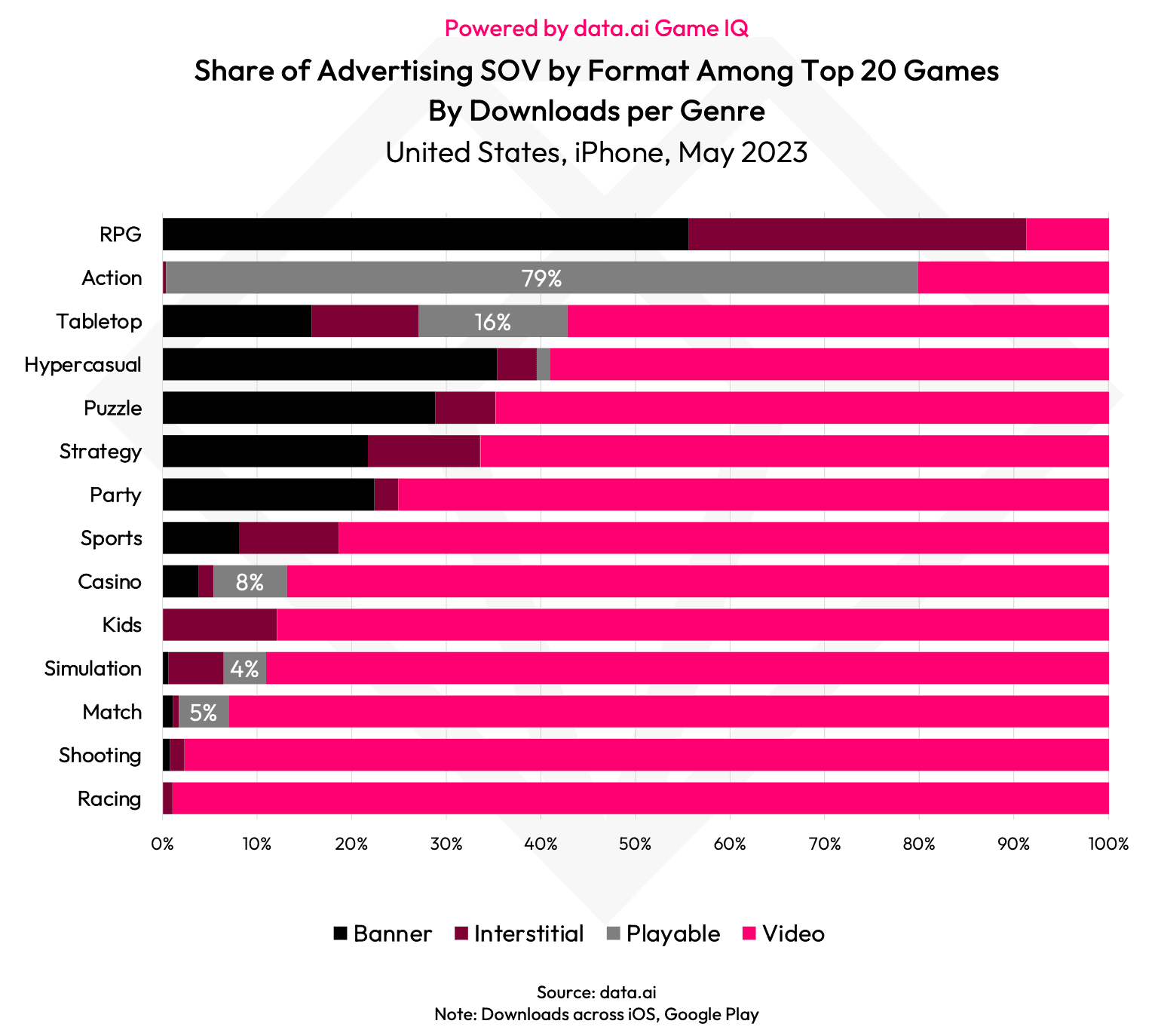

移动广告趋势

在移动游戏领域,广告趋势也在不断演变。三消游戏、博彩游戏和棋牌游戏在付费安装方面占比最高。视频广告作为最受欢迎的广告形式占据主导地位,动作游戏中 79% 的广告素材为可试玩广告(Playable)。

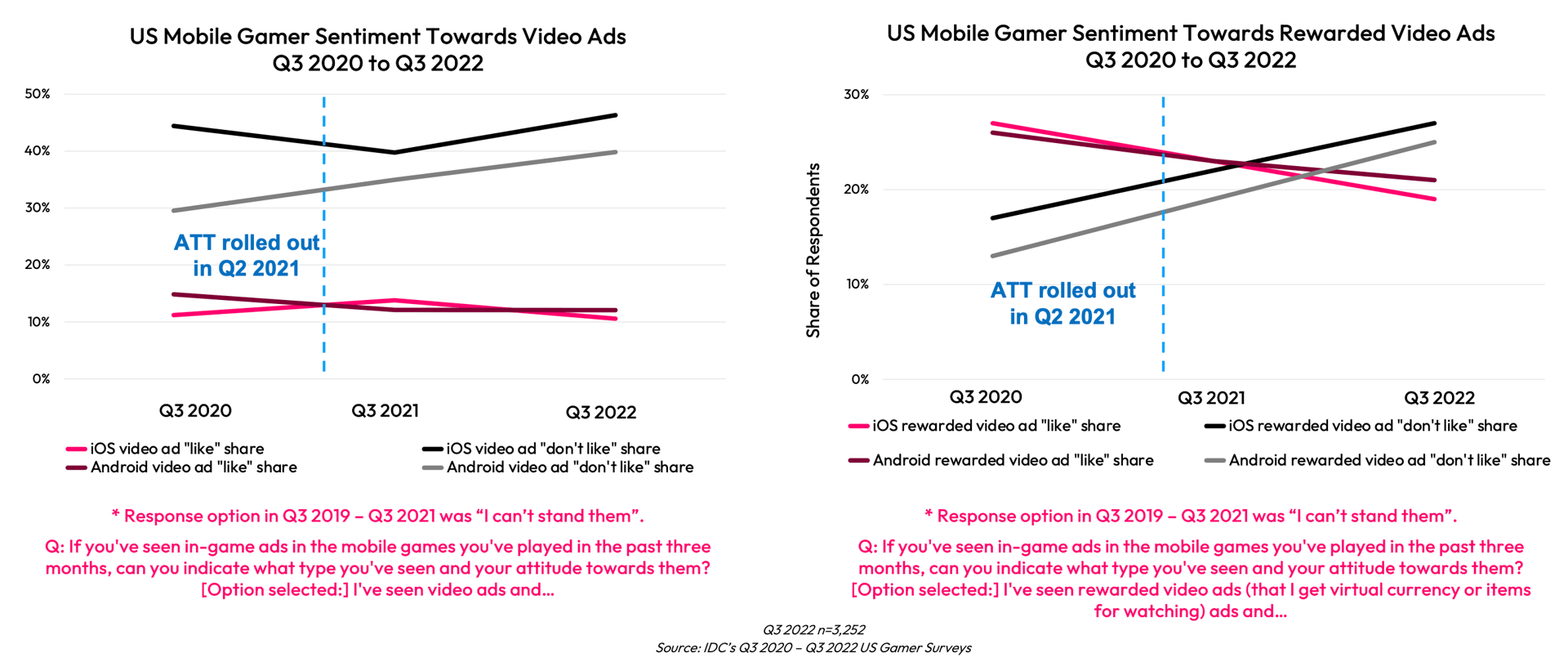

对广告认知的转变

在美国,用户对广告的认知发生了显著变化。各类广告形式的满意度均出现明显下降。这种转变凸显了广告商和内容创作者在吸引日益挑剔的受众时所面临的挑战。

结语

当我们审视 2023 年充满活力的游戏行业格局时,显而易见的是,移动游戏的统治地位,加上游戏类型偏好的转变以及云游戏等新兴技术的出现,将继续塑造游戏的未来。主机和 PC 游戏依然保持韧性,预示着未来几个月将有令人兴奋的发展。此外,广告商和内容创作者必须适应不断变化的用户情绪,努力在这个不断演进的数字世界中吸引受众。

对于寻求在游戏行业建立强大影响力的 web3 游戏开发者而言,本报告是一份宝贵的资源。随着 RPG、策略、MOBA、益智和战术竞技(Battle Royale)类型在游戏市场占据主导地位,web3 游戏工作室必须努力吸引并留住玩家,同时利用区块链技术的力量,释放亚太地区游戏市场的全部潜力。通过这样做,web3 游戏有望彻底改变游戏行业,开创一个沉浸式且充满奖励的游戏新时代。