AppsFlyer 关于移动市场趋势的最新报告揭示了 2024 年移动应用领域用户获取 (UA) 和收入分配的重大变化。该报告基于对超过 35,000 款应用的分析数据,共计 1,400 亿次安装和 530 亿次再营销转化。报告的主要结论是,与非游戏应用相比,游戏应用在用户获取和收入增长方面表现不佳。

通用游戏图片

用户获取支出增加

2024 年,整体用户获取支出增长 5% 至 650 亿美元,标志着从 2023 年 6% 的下降中恢复。然而,不同应用类别的表现差异显著。非游戏应用的用户获取支出增长了 8%,而游戏应用的用户获取支出则下降了 7%。

在游戏类别中,重点已转向休闲游戏。休闲游戏项目在游戏 UA 总支出中的份额从 61% 增加到 64%。相比之下,中度核心游戏和社交娱乐场游戏则大幅下降,UA 支出同比分别下降 21% 和 12%。这些趋势反映了游戏行业面临的更广泛挑战,尤其是在中度核心和社交娱乐场领域。

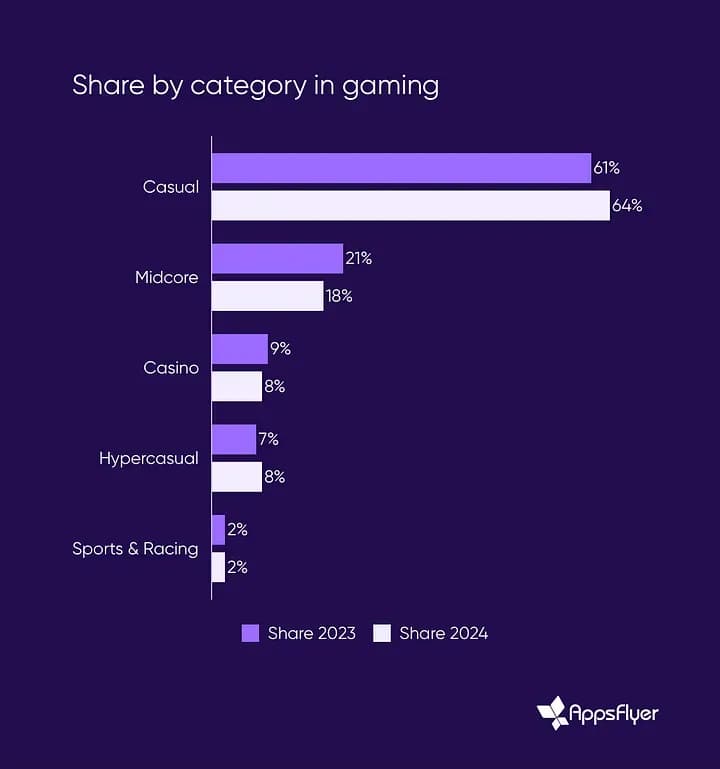

游戏类别份额

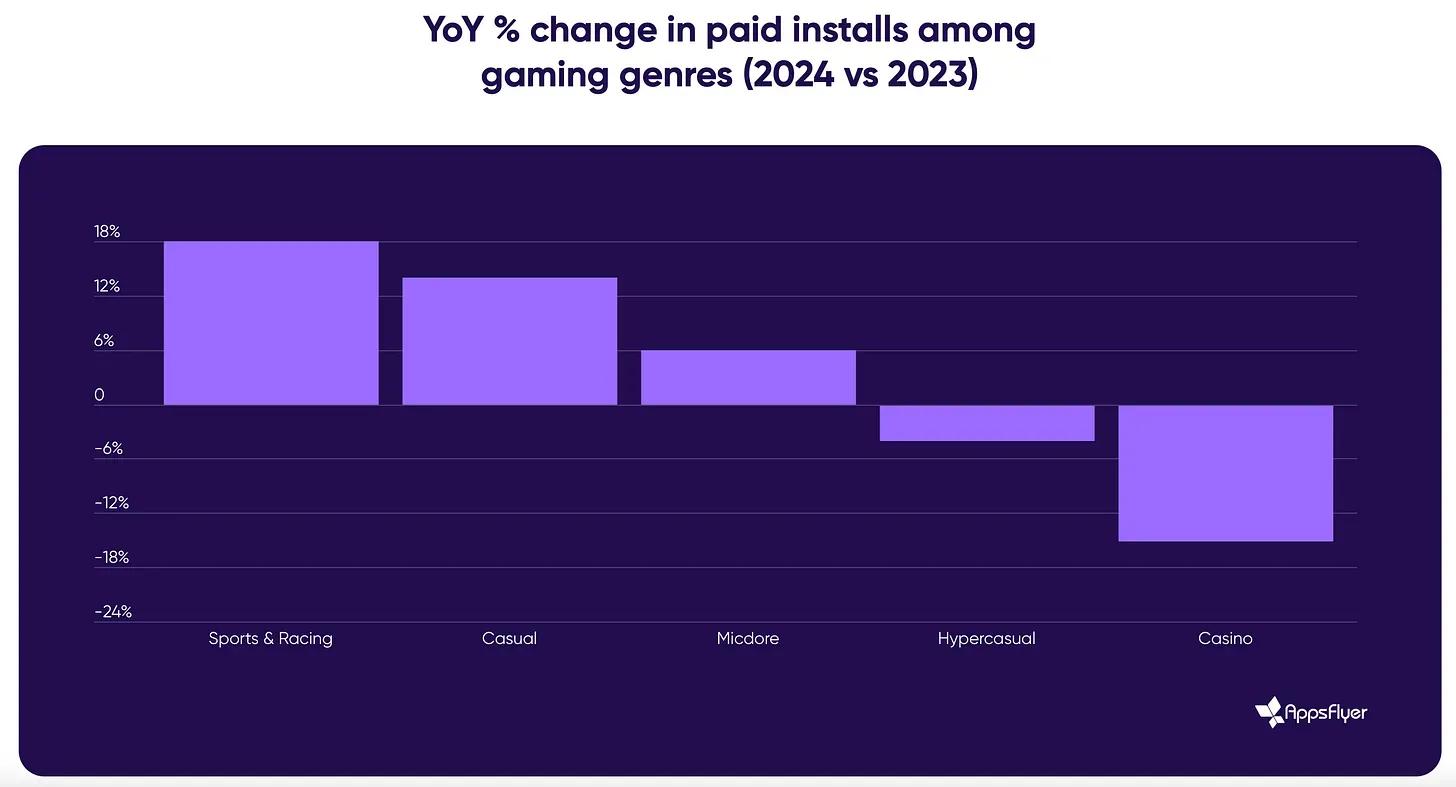

有趣的是,体育和赛车游戏以及休闲游戏的付费玩家数量分别增加了 18% 和 14%。即使是中度核心游戏,玩家获取量也略有上升 6%,尽管支出大幅减少。

导致用户获取趋势发生转变的一个因素是每次安装成本 (CPI) 的下降。例如,中度核心游戏能够吸引更多玩家,同时在广告上的花费更少,从而提高了用户获取活动的效率。

游戏类型付费安装量同比变化百分比

非游戏应用收入增长

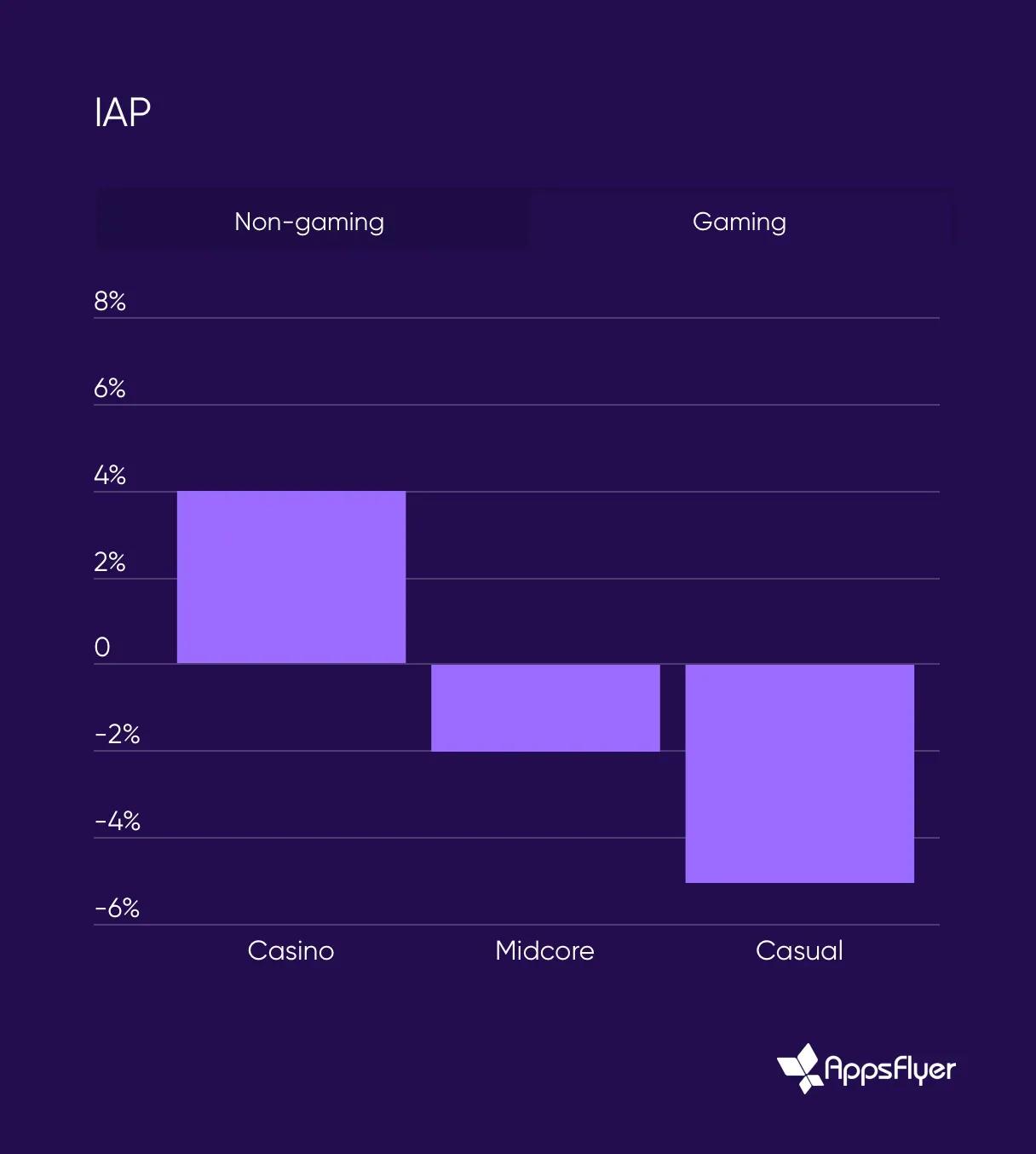

收入趋势进一步凸显了 2024 年非游戏应用和游戏应用之间截然不同的表现。非游戏应用的内购 (IAP) 收入增长了近 20%。这一增长远远超过了游戏应用的表现,其中社交娱乐场游戏实现了 4% 的适度同比增长,而休闲和中度核心游戏则分别下降了 5% 和 2%。

广告收入在两个领域也都有所增长。非游戏应用的广告收入同比增长 26%,而游戏领域的广告收入增长了 7%。在游戏领域,中度核心游戏的广告收入增长最为显著,比 2023 年增长了 21%。

内购:非游戏 vs 游戏

跨平台应用下载量

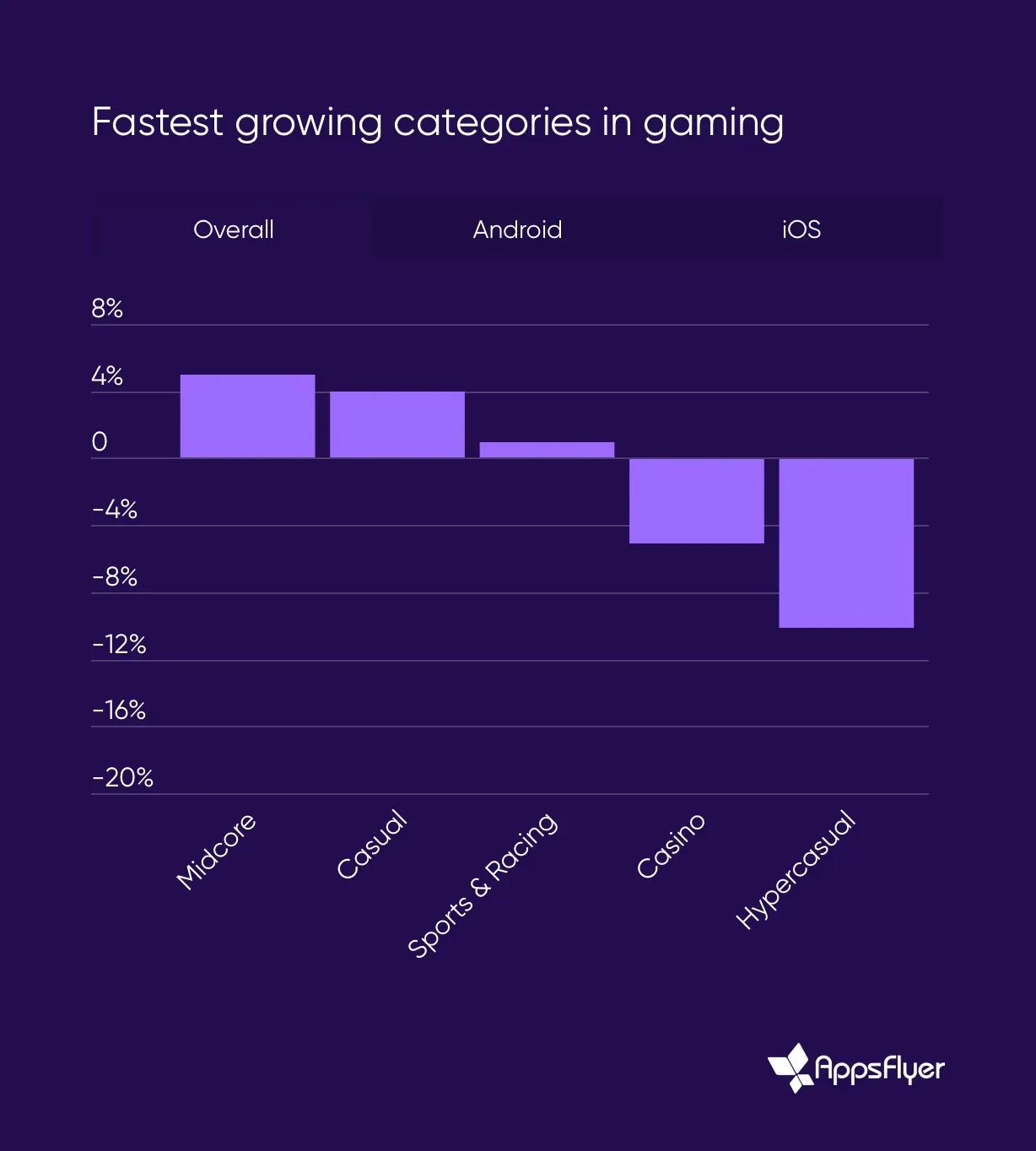

在下载量方面,各种类型的安装量略有增加。中度核心游戏增长了 5%,而休闲游戏和体育/赛车应用分别增长了 4% 和 1%。另一方面,社交娱乐场游戏和超休闲游戏的安装量有所下降,分别下降了 5% 和 10%。

值得注意的是,Android 和 iOS 平台的表现有所不同。在 Android 上,中度核心和休闲游戏表现更好,同比分别增长了 9% 和 6%。超休闲游戏在 Android 上的下载量也适度增长了 2%。相比之下,iOS 上社交娱乐场游戏的表现更为突出,比上一年增长了 22%。

2024 年创意制作趋势

2024 年,移动应用的创意制作量显著增加。表现最佳的应用(月收入超过 100 万美元)制作的创意数量几乎翻了一番。总体而言,制作的创意数量增长了 40%,反映了通过创新广告活动和创意内容吸引玩家参与的重要性日益增加。

游戏领域增长最快的类别

与 Web3 游戏的关联

2024 年移动市场报告中概述的趋势与 web3 游戏领域高度相关,因为它们突出了游戏和非游戏应用、用户获取策略和收入生成方法之间不断变化的动态。随着 web3 游戏的持续增长,该领域的开发者可以从传统手机游戏的表现中学习,尤其是在用户获取效率、广告收入和创意制作等领域。

中度核心和社交娱乐场游戏用户获取支出的下降,以及非游戏应用在传统广告网络中的兴起,表明 web3 游戏项目可能需要采用更具创新性和成本效益的营销策略来吸引和留住玩家。此外,随着 web3 游戏生态系统整合更多去中心化元素,收入增长趋势——尤其是来自广告和内购的收入——是指导开发工作重点以确保可持续增长和玩家参与的重要指标。

来源: gamedevreports