根据Singular的2025年第二季度报告,移动营销的用户支出同比增长40.3%。这一增长反映了对移动渠道的持续兴趣,尽管营销投资的分布在不同应用类别之间有所转移。娱乐、金融、旅游和教育等行业营销预算有所增加,而购物、健康、健身,特别是游戏等领域则有所下降。在游戏类别中,营销支出与2024年同期相比下降了约15%。

预购即可获赠 1 个月 GTA+ 会员订阅。

立即预购 GTA 6

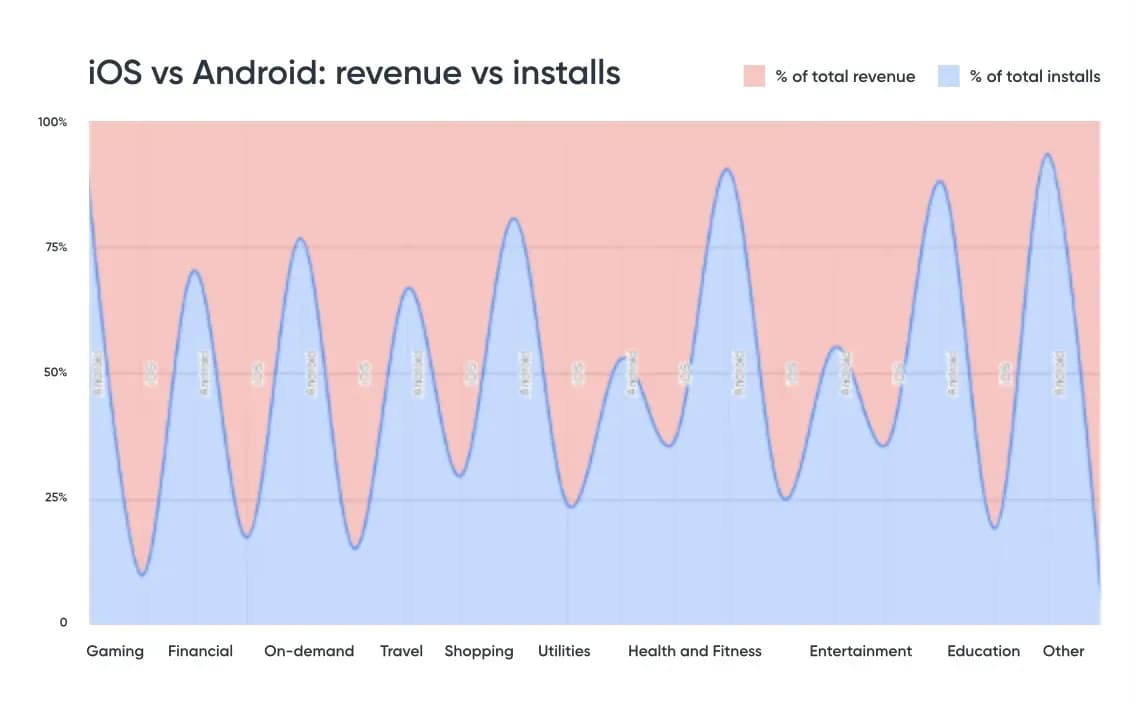

平台分布与收入份额

Singular的数据显示,在不同平台上,安装量和收入产生之间存在明显差异。Android在安装量方面继续占据主导地位,所有游戏安装中有89.5%发生在Android设备上。然而,iOS用户在变现方面贡献巨大,占移动游戏总收入的89.6%。这种对比表明两个生态系统之间存在不同的用户行为和消费模式,这可能会影响营销人员在不同平台上的预算分配。

2025年第二季度手机游戏营销趋势

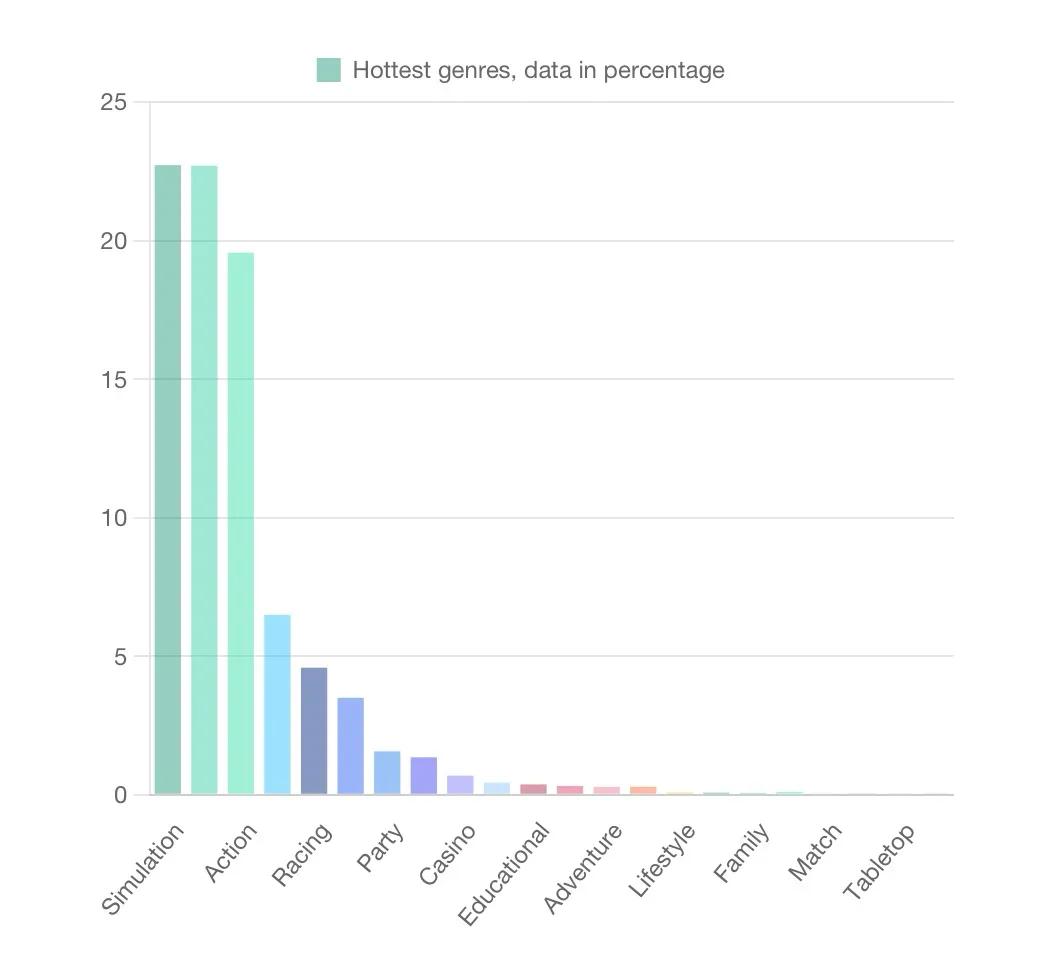

各游戏类型的表现与增长

在Android平台上,益智、模拟和动作游戏在下载量方面处于领先地位,合计占所有安装量的76%。这些游戏类型因其易玩性和广泛的吸引力而持续吸引大量玩家。增长趋势显示,多个Android游戏类别同比增长显著,其中包括匹配游戏增长171%,益智游戏增长150%,动作游戏增长140%,体育游戏增长135%,以及儿童游戏增长132%。

iOS平台显示出略微不同的游戏类型偏好,模拟、益智和体育游戏占所有游戏下载量的63%。iOS游戏类型的增长率显著,特别是动作游戏,同比增长218%。教育游戏紧随其后,增长210%,而卡牌和棋盘游戏增长177%,模拟游戏增长154%,赌博应用增长136%。

2025年第二季度手机游戏营销趋势

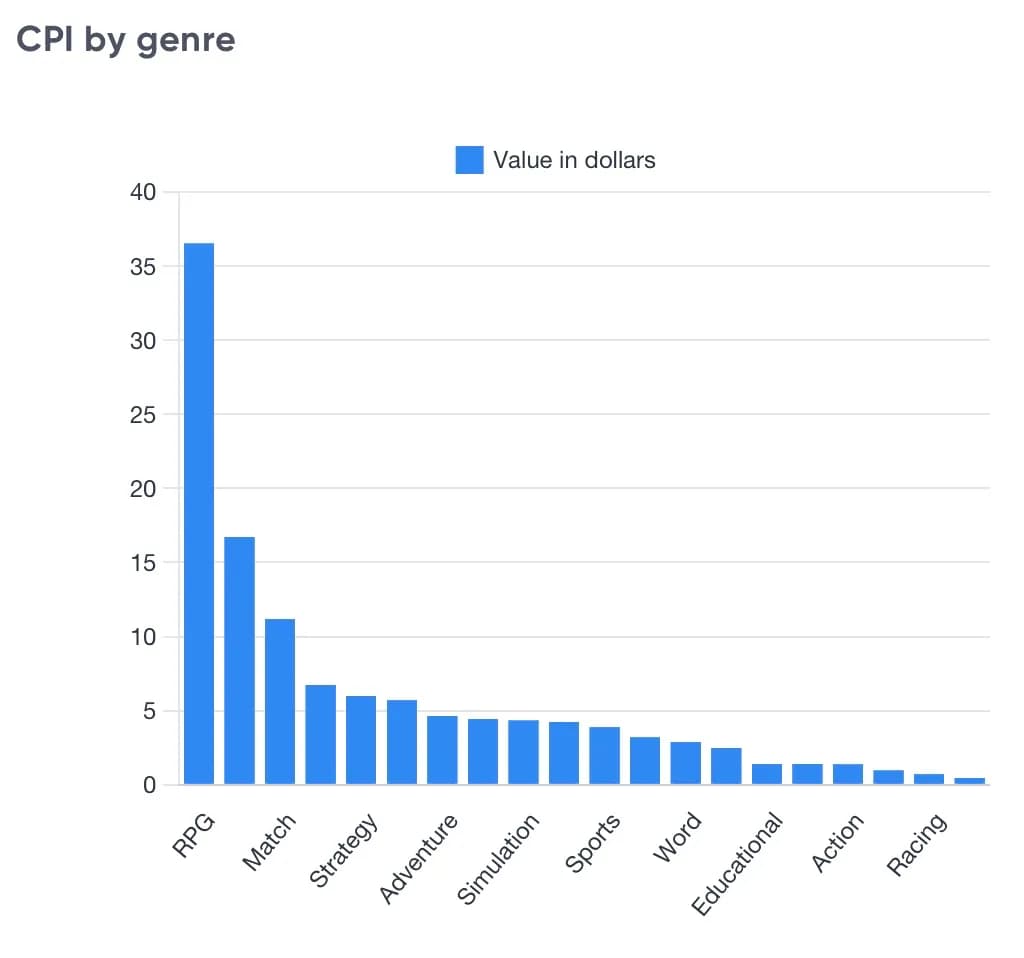

各市场广告指标

广告表现指标在不同地区和平台之间差异很大。在Android上,每次安装成本(CPI)最高的是美国,为3.25美元,其次是中国2.30美元和日本2.05美元。这些市场也显示出不同的参与度,中国报告的点击率最低。相比之下,三线市场提供了最高的点击率,表明新兴市场的广告参与度更高。各国平均每千次展示安装量(IPM)在三到五次安装之间,但中国的数据显著下降,反映出转化效率较低。

在iOS上,每次安装成本因游戏类型而异。角色扮演游戏(RPG)的用户获取成本最高,CPI为36.50美元,其次是赌场游戏,为16.69美元。iOS的点击率在2025年第一季度急剧上升,比去年同期增长250%。尽管如此,CPM仅略微增长2%,比上一季度低27%。iOS的每千次展示安装量同比下降4%,表明用户获取可能存在饱和或效率低下。

2025年第二季度手机游戏营销趋势

用户隐私与选择加入率

用户隐私设置持续影响营销效果。游戏在iOS上的应用跟踪透明度(ATT)选择加入率最高,有26.5%的用户选择允许跟踪。与其他类别相比,这一相对较高的选择加入率能为游戏营销人员提供额外的数据信号,这可能有助于在隐私限制下优化营销活动表现。

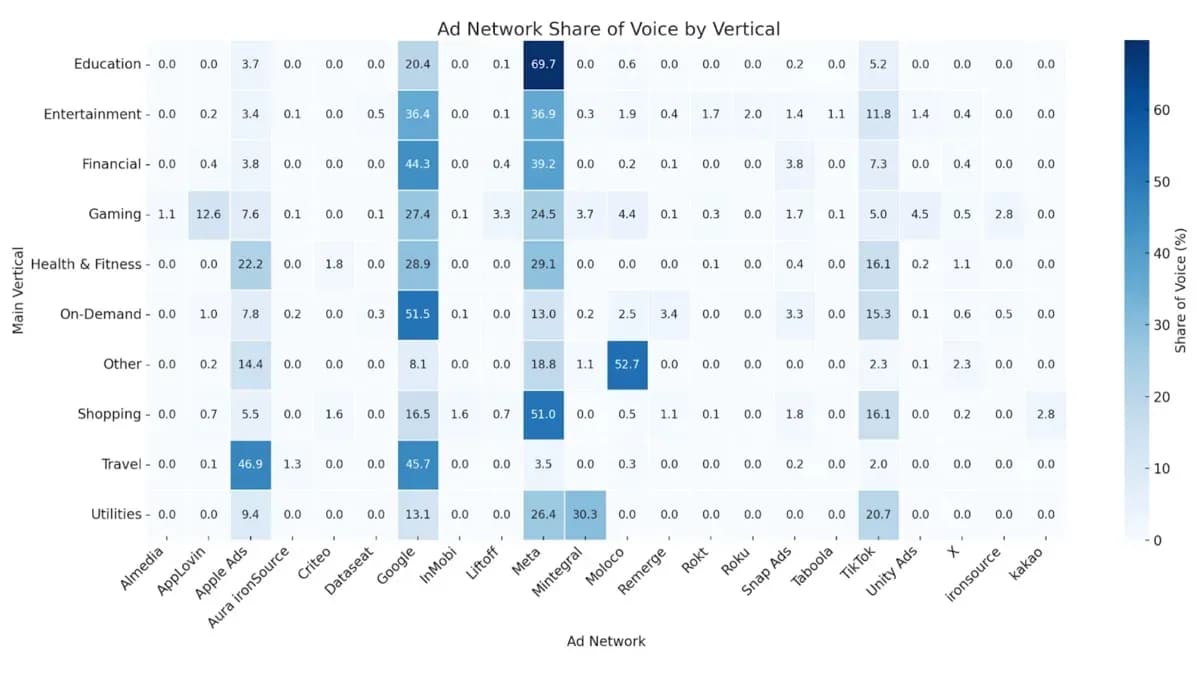

领先的手机游戏广告网络

Singular确定了手机游戏广告最受欢迎的五个广告网络:Google、Meta、AppLovin、Apple Ads和TikTok。这些平台在手机游戏的发行和曝光方面继续发挥核心作用,影响着Android和iOS的业绩趋势。

2025年第二季度手机游戏营销趋势

总结

2025年第二季度的手机游戏营销格局反映了一个复杂且不断变化的环境。尽管移动营销的用户支出持续增长,但游戏领域的预算分配相对下降。Android在安装量方面领先,但iOS在收入方面占据主导地位,这表明需要根据平台和地区制定细致的策略。

游戏类型表现和广告效率差异显著,营销人员在规划未来营销活动时需要考虑到这些因素。Singular的报告提供了这些趋势的数据驱动视图,为手机游戏行业的决策者提供了宝贵的见解。