2025年移动游戏市场呈现出格局变动且竞争日益激烈的态势。基于全球100多个市场中营收排名前1,000款游戏的数据显示,市场营收增长温和,下载量出现下滑,且新游上线面临的压力不断增大。文中提到的所有营收数据均基于总收入(Gross Earnings)计算。以下是本报告涵盖的游戏列表:

- Fable Town

- Honor of Kings

- Monopoly GO

- Royal Match

- Subway Surfers

- Roblox

- Block Blast!

- Dungeon & Fighter: Origins

- Pokémon TCG Pocket

- Whiteout Survival

- League of Legends

- Gardenscapes

- Brawl Stars

2025年移动游戏市场现状

2025年移动游戏市场现状

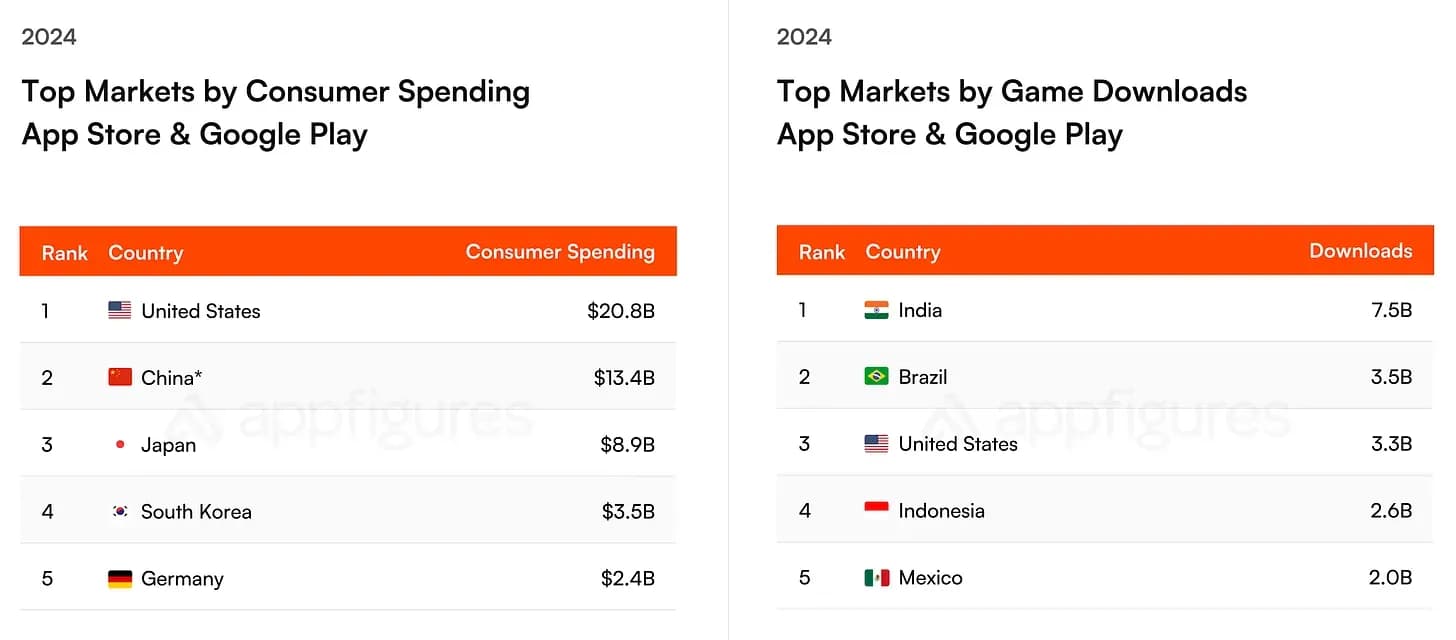

2024年全球应用内购买(IAP)市场规模估计达到657亿美元,较2023年的633亿美元增长了3.8%。美国市场的增长较为缓慢,同比仅增长0.05%,从207亿美元增至208亿美元。中国市场紧随其后,仅iOS端营收就达到134亿美元,日本市场则贡献了89亿美元。

尽管营收呈现小幅增长,但整体下载量却显著下降。全球安装量下降了6.6%,从2023年的462亿次减少至2024年的431亿次。美国市场的下滑更为明显,下载量下降了11.1%,从36亿次降至32亿次。尽管安装量有所下降,但印度仍以75亿次下载量位居全球首位,巴西以35亿次紧随其后,美国以33亿次排名第三。

2025年移动游戏市场现状

新游上线面临的挑战

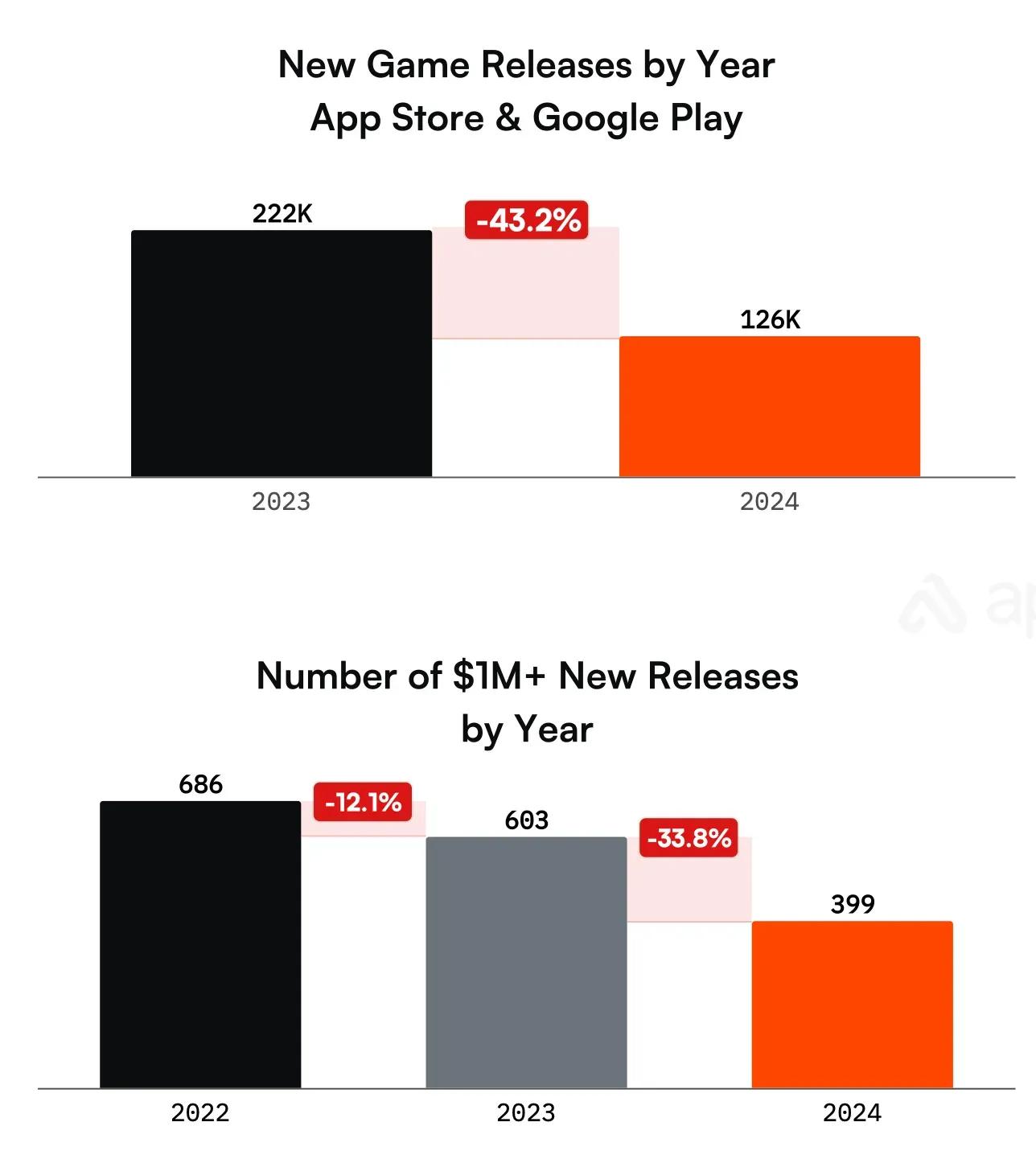

移动游戏的新品发布难度日益增加。App Store和Google Play上架的新游戏数量减少了43.2%,从2023年的222,000款降至2024年的126,000款。这一缩减反映了行业面临的更广泛挑战,包括营销成本上升以及市场趋于饱和。

年营收超过100万美元的新游戏数量也在减少。2022年有686个项目达到这一里程碑,但2023年降至603个,2024年进一步降至399个,同比下降33.8%。尽管困难重重,一些新游仍取得了成功。由MGVC Publishing联合开发的Merge-3游戏Fable Town,自2024年底上线以来,累计营收已达500万美元。

该游戏录得200万次安装,月活跃用户(MAU)为44万,日活跃用户(DAU)为9.5万。达到首个100万美元营收所需的天数显著缩短,从2022年的平均273天缩短至2024年的仅106天。这一变化表明,开发者在观察到良好的数据指标后,正越来越专注于快速扩大游戏规模。

2025年移动游戏市场现状

游戏类型分布与市场构成

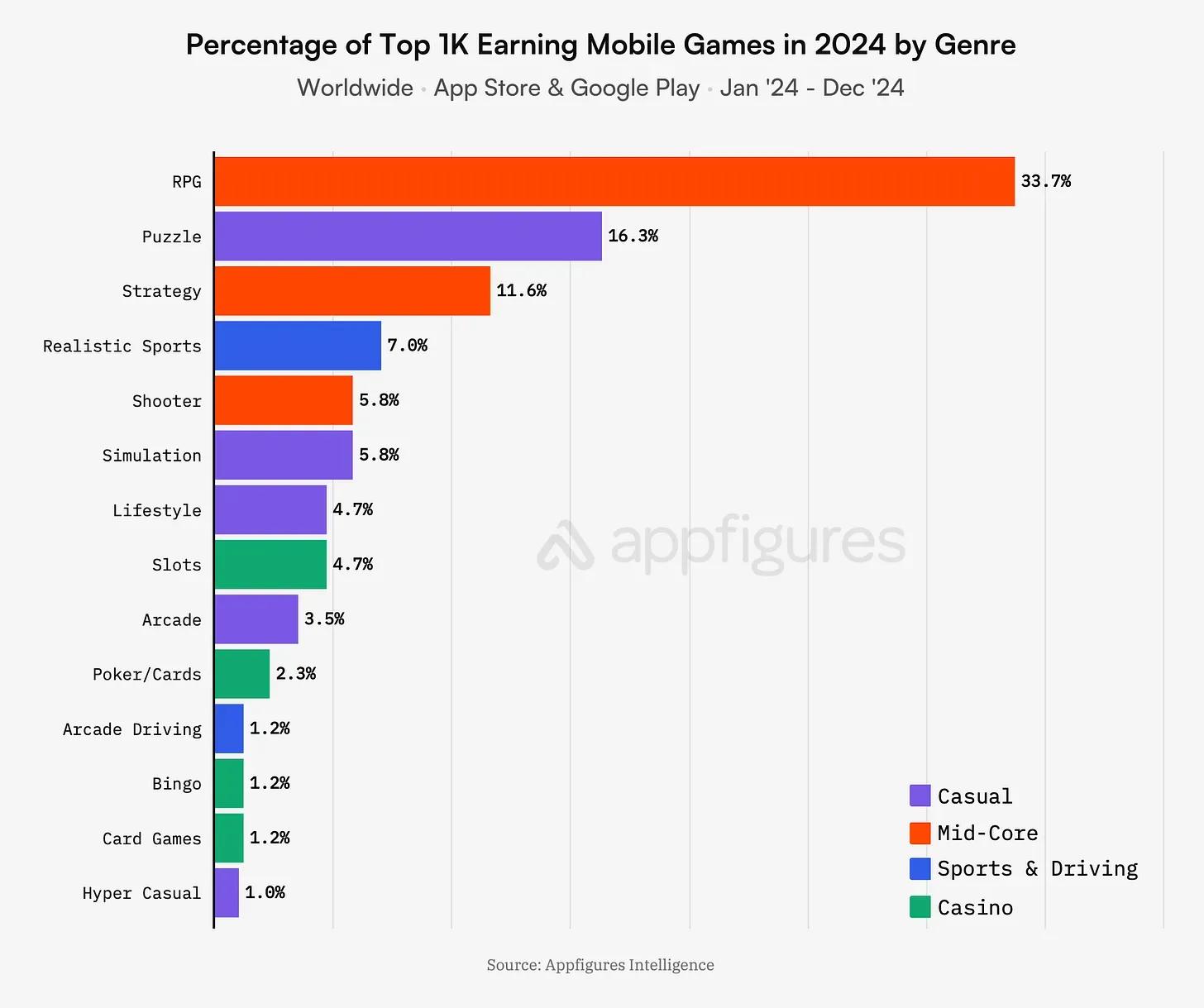

对2024年营收排名前1,000款游戏的分析显示,中核游戏(Midcore)占比最大,占榜单的50%。休闲游戏紧随其后,占比32%,而博彩、竞速和体育类游戏合计占剩余的18%。在这些细分领域中,RPG游戏最为普遍,占头部游戏总数的33.7%。

在RPG子类型中,MMORPG占比22%,动作RPG占比21%,放置类RPG占比15%。益智解谜游戏占前1,000名的16.3%,其中消除类益智游戏占该类别的38%。棋牌和麻将游戏分别占比13%和8%。策略游戏占前1,000名的11.6%,其中策略对战和4X策略游戏占据了该类别的大部分份额。

2025年移动游戏市场现状

头部表现与市场领军者

腾讯依然稳居全球移动游戏营收榜首,其他多家中国和美国公司也跻身头部发行商之列。2024年的领军游戏包括Honor of Kings、Monopoly GO和Royal Match。在下载量方面,Subway Surfers、Roblox和Block Blast!排名最高,其中Subway Surfers尽管上线已久,但依然保持着强大的生命力。

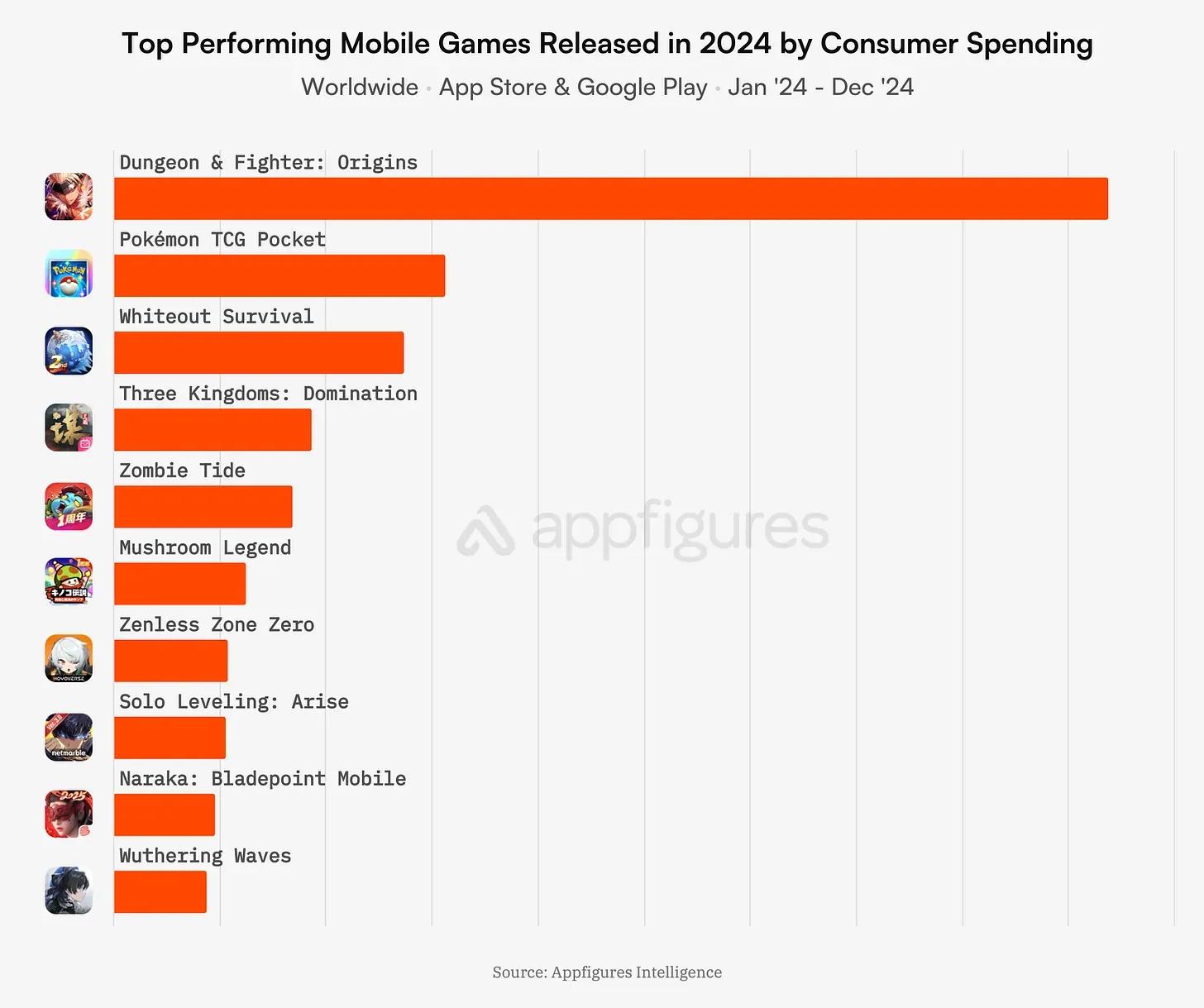

在2024年发布的游戏中,最成功的作品包括Dungeon & Fighter: Origins(仅限中国和韩国市场)、Pokémon TCG Pocket和Whiteout Survival。虽然Whiteout Survival于2023年全球上线,但被错误地纳入了2024年的榜单。所有成功的新进游戏均由亚洲工作室开发,突显了该地区持续的统治地位。

2025年移动游戏市场现状

区域增长与下滑

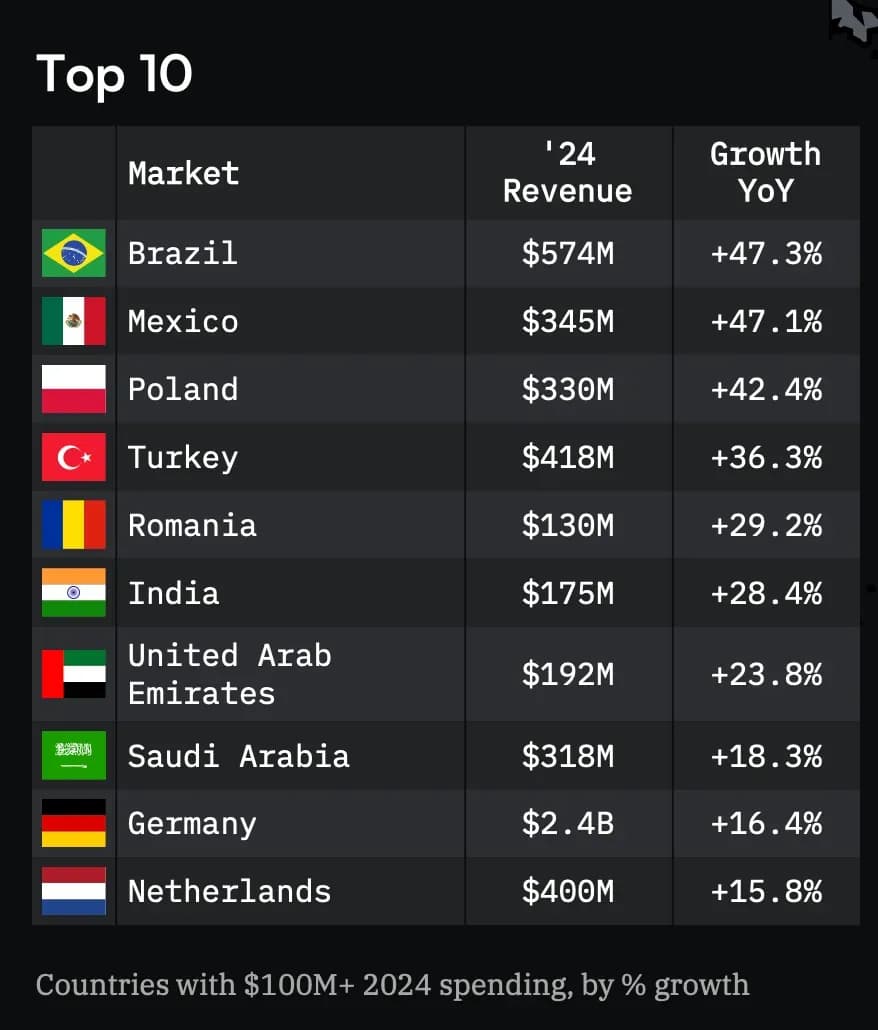

在市场扩张方面,巴西、墨西哥和波兰处于增长领先地位。巴西移动游戏营收达到5.74亿美元,同比增长47.3%。墨西哥紧随其后,营收为3.45亿美元(增长47.1%),波兰为3.3亿美元(增长42.4%)。相比之下,多个东南亚市场出现下滑。新加坡营收下降19%至2.91亿美元,马来西亚下降17.5%至2.86亿美元,香港下降15.7%至7.79亿美元。尽管如此,香港的人均消费仍以104美元位居榜首,台湾以94美元紧随其后,韩国为68美元。

2025年移动游戏市场现状

用户行为与参与度

用户行为分析发现,游戏玩家群体与其他应用类别之间存在不同的重合度。League of Legends的玩家使用TikTok的可能性较低,但更有可能下载健身类应用。Gardenscapes的用户对通过Duolingo学习语言表现出更高的兴趣。这些行为洞察为理解更广泛的用户偏好和生活习惯提供了窗口。

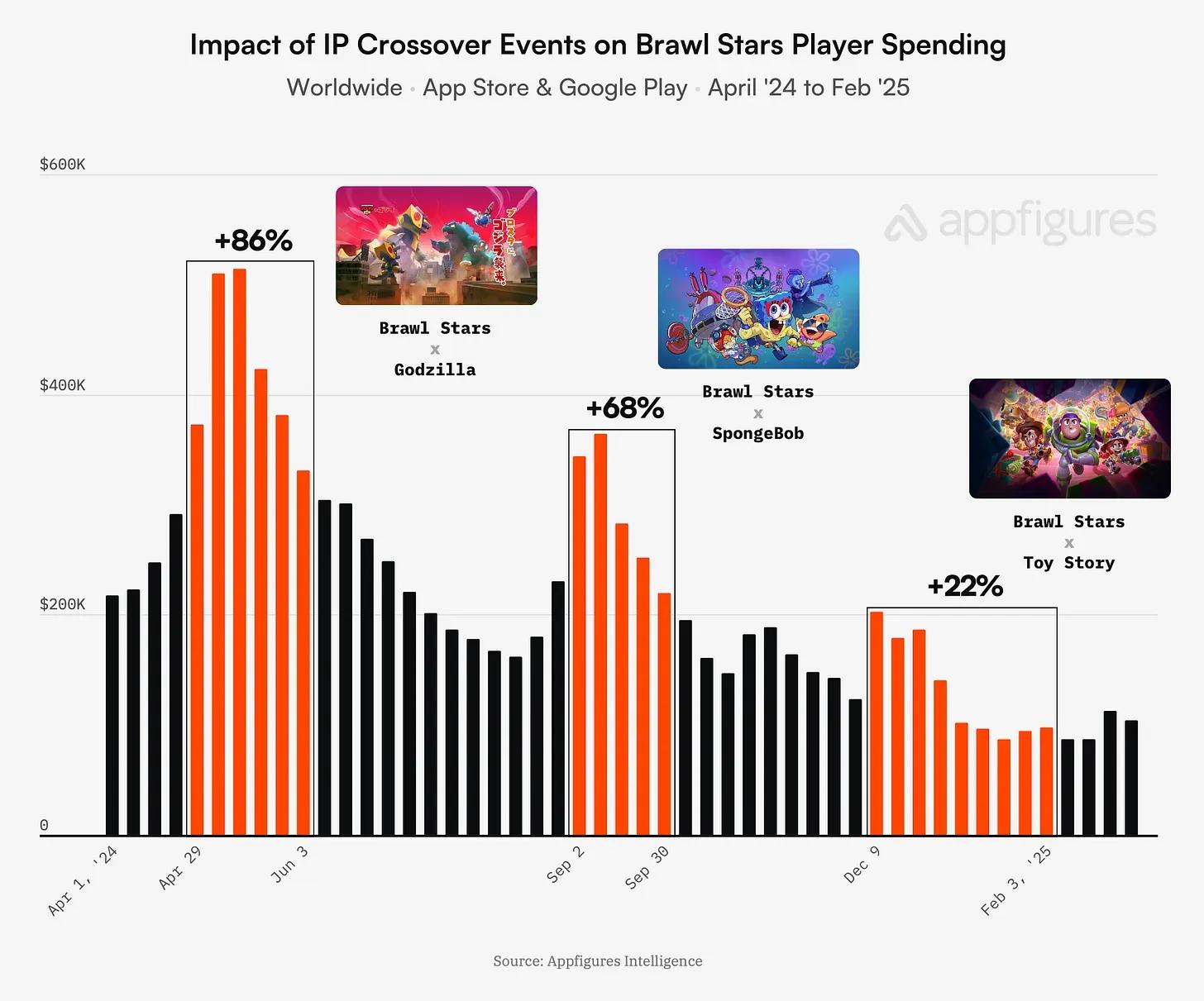

IP联动为特定游戏带来了更高的参与度和营收。例如,Brawl Stars在与大型IP联动期间营收激增。Godzilla联动活动期间,其营收较前四周增长了86%,而SpongeBob和Toy Story的联动分别带来了68%和22%的增长。

2025年移动游戏市场现状

变现策略与广告平台

成功的变现策略在头部高营收游戏中保持一致。大多数排名前500的游戏都提供了消耗性道具和限时礼包。此外,60%的游戏集成了激励视频广告(Rewarded Ads),证明了这种形式在推动营收方面的持续有效性。

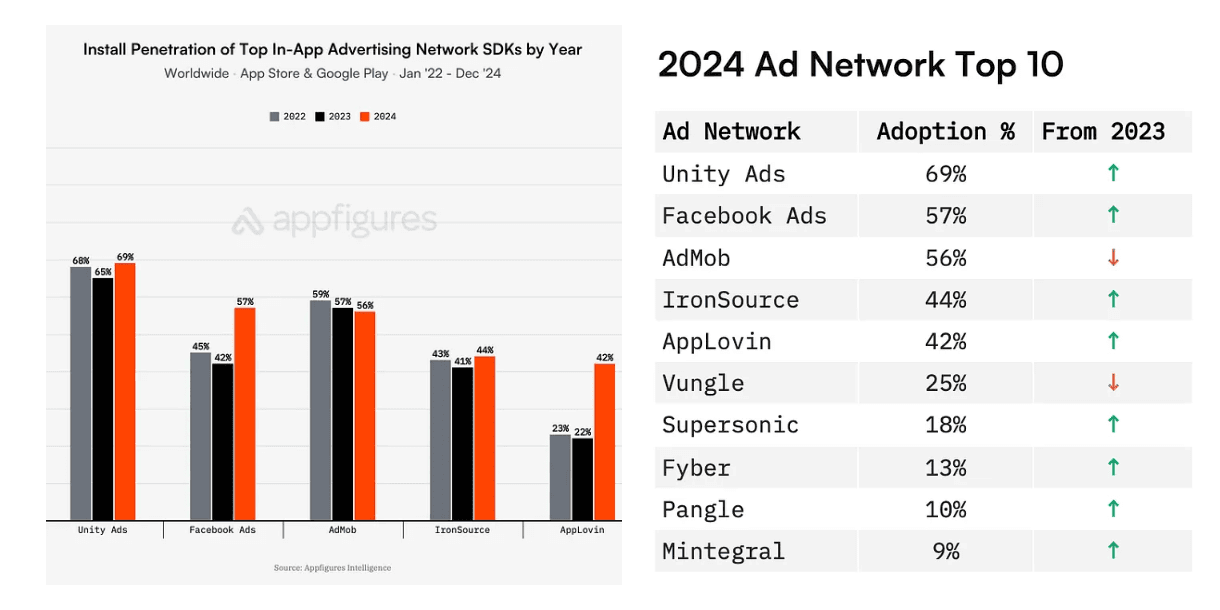

在广告网络方面,Unity Ads依然是应用最广泛的平台,2024年被69%的头部游戏所采用。AppLovin的市场份额显著扩大,其SDK渗透率从2022年的23%上升至2024年的42%。Facebook Ads也实现了增长,同期从45%上升至57%。

2025年移动游戏市场现状

结语

2025年的移动游戏市场呈现出复杂多面的图景。虽然营收仍在温和增长,但下载量和成功的新游发布数量却在下降。开发者面临着竞争更加激烈的环境,需要更积极的营销手段和更快速的变现策略。巴西和墨西哥等区域市场展现出强劲的增长潜力,而关键的东南亚经济体则持续面临挑战。该行业依然充满活力,成熟的厂商、新兴区域以及不断变化的用户行为共同塑造着未来的发展轨迹。

随着市场的演变,开发者和发行商的策略也在随之调整。保持领先地位需要深入了解区域趋势、用户偏好以及有效的变现方法。竞争的持续加剧和移动游戏的全球化特性,很可能将决定未来几年行业的发展方向。