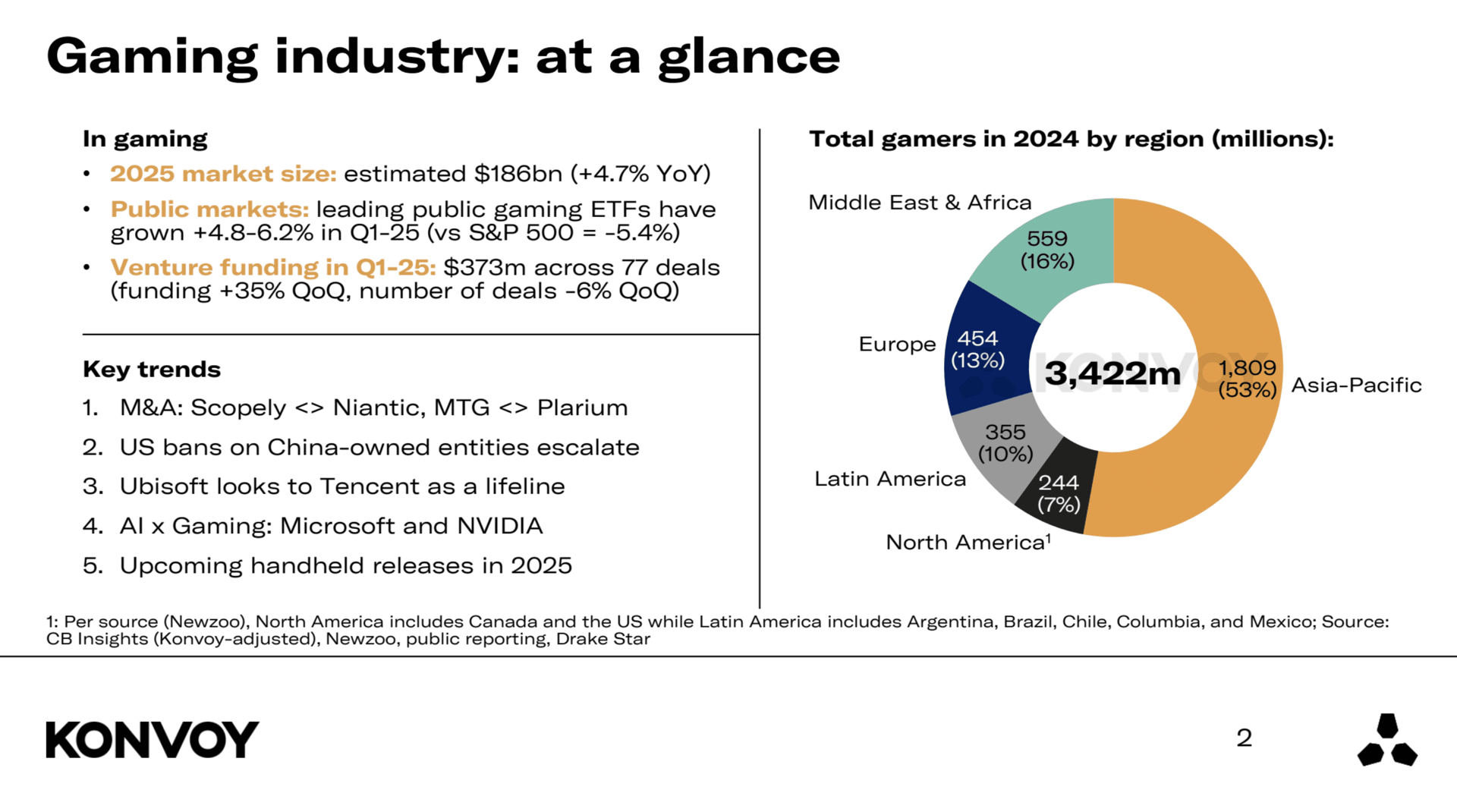

预计到2026年,全球游戏市场规模将达到1860亿美元,较去年同期增长4.7%。这种温和而持续的增长反映了玩家参与度的不断提升、数字分发平台的扩张,以及游戏作为主流娱乐形式的持续影响力。尽管宏观经济环境充满变数,但游戏行业依然展现出韧性,并保持着稳定的发展势头。

Konvoy 2025年第一季度游戏行业报告摘要

投资趋势

2025年第一季度,游戏行业吸引了3.73亿美元的风险投资。这比上一季度增长了35%,表明在经历了几个月的沉寂后,投资者的热情正在回升。但从同比视角来看,情况则有所不同:与2024年第一季度相比,资金规模下降了41%,这显示出整体投资环境依然较为谨慎。本季度交易数量为77笔,较上一季度下降了6%,较去年同期下降了51%。交易数量减少但单笔金额增加,意味着投资者在资金投放上变得更加挑剔。

预购即可获赠 1 个月 GTA+ 会员订阅。

立即预购 GTA 6

公开市场表现

专注于游戏行业的ETF在第一季度表现强劲,跑赢了更广泛的市场基准。ESPO ETF上涨了4.8%,而HERO ETF上涨了6.2%。与此同时,标普500指数年初至今下跌了5.4%。这种背离表明,尽管其他领域存在波动,但得益于投资者对该行业的持续信心,上市游戏公司的表现优于大盘。

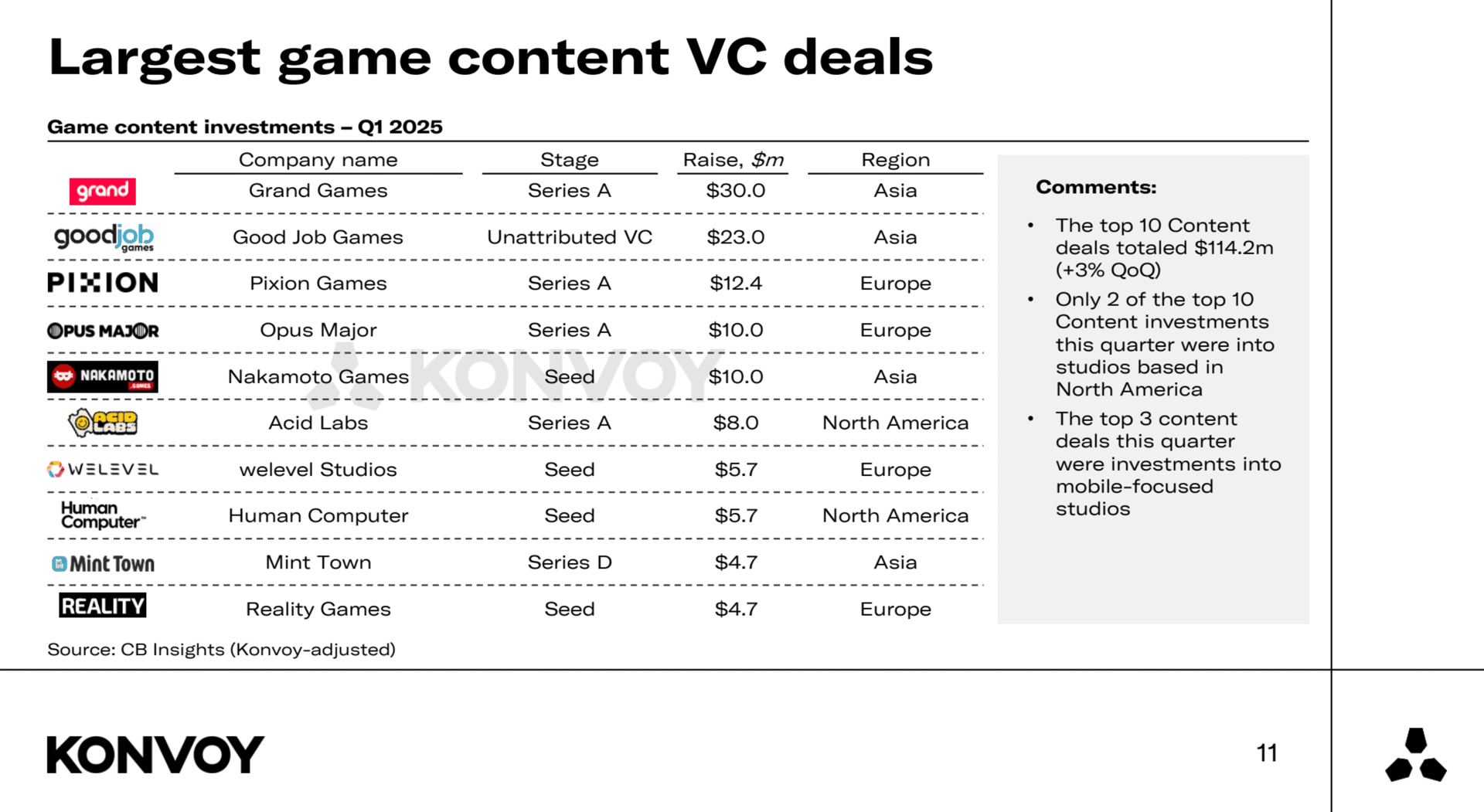

最大规模游戏内容风险投资交易

区域对比:美国与中国

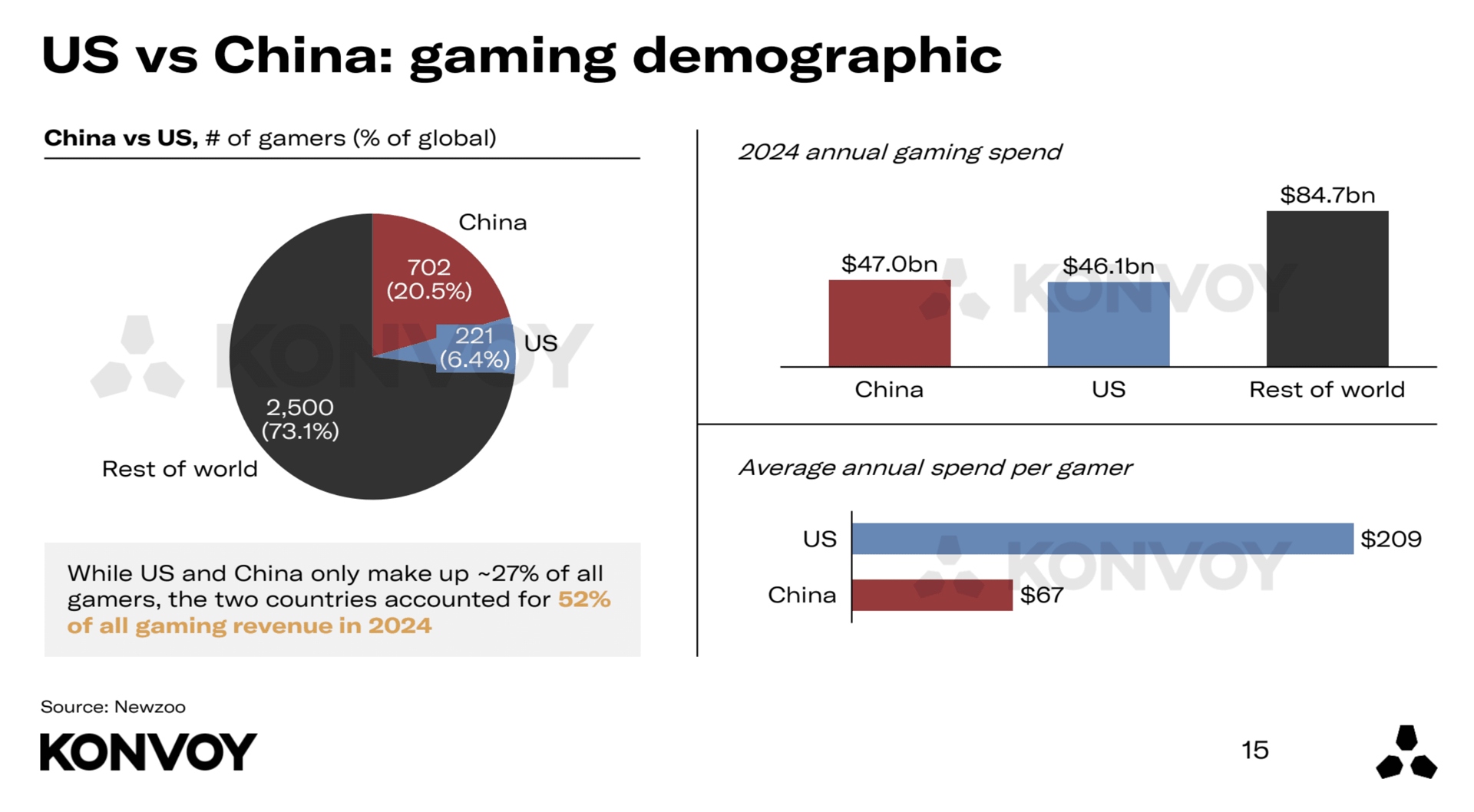

美国和中国依然是全球最大的两个游戏市场,但两者的贡献度存在显著差异。2024年,美国玩家占全球玩家总数的6.4%,但贡献了全球游戏收入的26%。中国玩家占全球玩家总数的20.5%,并贡献了26%的收入。

美国玩家的年均氪金支出约为中国玩家的3.1倍。美国游戏初创公司获得的风险投资额也是中国公司的7.6倍,且美国获得风投支持的游戏初创企业数量是中国的五倍。这表明美国在初创阶段的生态系统更为强大。

美国与中国区域对比

行业整合与战略重组

2025年第一季度出现了多起备受瞩目的收购案。Scopely收购了Niantic,Modern Times Group (MTG) 完成了对Plarium的收购。这些交易反映了一个更广泛的趋势:大型游戏公司正在整合业务,并重新聚焦于核心优势。Niantic和Plarium的出售,加上有关AppLovin可能剥离其游戏部门的传闻,表明各公司正在进行重组,以强化战略重心并提高运营效率。

地缘政治对游戏行业的影响

地缘政治紧张局势持续影响着全球游戏格局,特别是围绕美国针对中资实体的监管行动。TikTok的情况仍未解决,ByteDance获得了延长的合规期限。全面禁令似乎不太可能,尤其是该平台在1月份短暂关闭后已恢复了对美国用户的服务。

目前,由Oracle、a16z和Silver Lake组成的财团被视为TikTok美国业务最可能的买家。对中国游戏公司的广泛审查依然严峻。腾讯旗下的Riot Games以及腾讯持股的Epic Games均属于可能受到进一步监管措施影响的实体。另一家中国公司Lilith Games也被认为在不断变化的政策环境下存在风险。

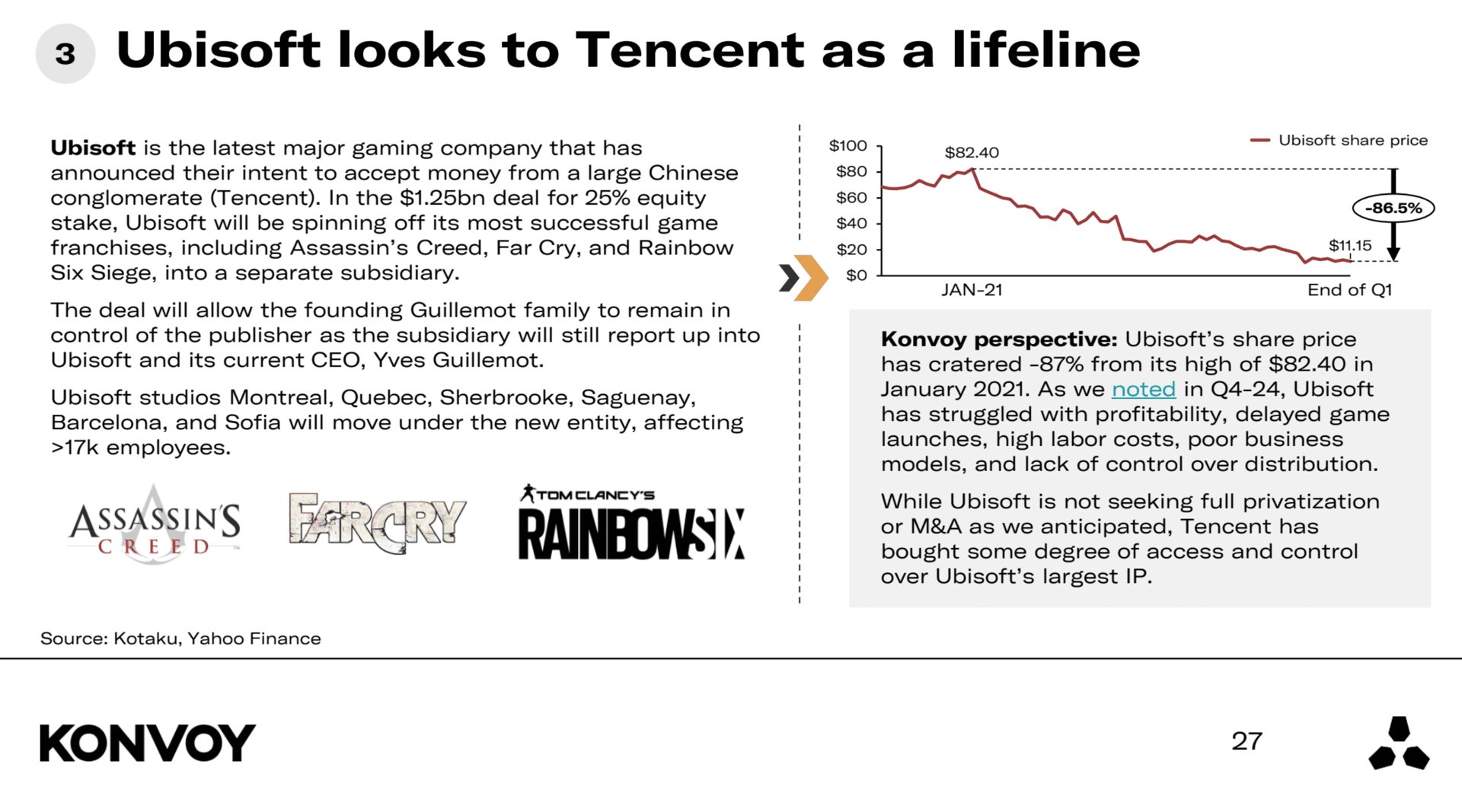

Ubisoft的战略定位

Ubisoft持续陷入困境。其股价较2021年1月的峰值下跌了约87%。该公司目前并未积极寻求全面私有化或合并,但腾讯已增加了对Ubisoft知识产权(IP)的影响力。这赋予了腾讯战略准入权,并凸显了在当前游戏环境下,IP控制权变得何等重要。Ubisoft面临的挑战已持续数个季度,且依然是一个主要隐忧。

Ubisoft寻求腾讯支持

人工智能与游戏技术的发展

人工智能在游戏开发中正发挥着越来越大的作用。Microsoft最近推出了MUSE,这是一款旨在通过更快的迭代和学习来加速游戏设计初期的模型。MUSE的实际应用案例仍在涌现,但此次发布标志着Microsoft对游戏AI驱动工具的持续关注。NVIDIA也推出了ACE,这是一个旨在支持游戏中自主代理的平台。该公司已与NetEase、KRAFTON和Wemade达成合作,尽管其在这些初步交易之外的长期承诺尚不明确。这些举措突显了AI技术与互动娱乐日益融合的趋势。

即将发布的游戏硬件

两款备受瞩目的掌机设备计划于2025年发布:Switch 2和Atari Gestation Go。Switch 2是继Nintendo极其成功的初代Switch之后的产品,但预测显示其硬件销量可能比前代产品低25%至40%。Atari Gestation Go是一款针对小众受众的复古风格设备,类似于Atari Flashback Portable等主打情怀的产品。它不太可能撼动更广泛的主机市场,但反映了玩家对复古游戏体验的持续兴趣。

2025年第一季度的快照显示,游戏行业正在应对地缘政治和经济挑战的同时,通过战略投资、技术整合以及全球市场动态的转变不断演进。