2025 年的行動遊戲市場反映出一個變動且競爭日益激烈的環境。來自全球超過 100 個市場中營收最高的前 1,000 款遊戲數據顯示,營收呈現溫和增長,下載量則有所下滑,且新遊戲上線面臨的壓力日益增大。文中提及的所有營收數據均為總營收(Gross Earnings)。以下是本報告將涵蓋的所有遊戲列表:

- Fable Town

- Honor of Kings

- Monopoly GO

- Royal Match

- Subway Surfers

- Roblox

- Block Blast!

- Dungeon & Fighter: Origins

- Pokémon TCG Pocket

- Whiteout Survival

- League of Legends

- Gardenscapes

- Brawl Stars

2025 年行動遊戲市場概況

2025 年行動遊戲市場概況

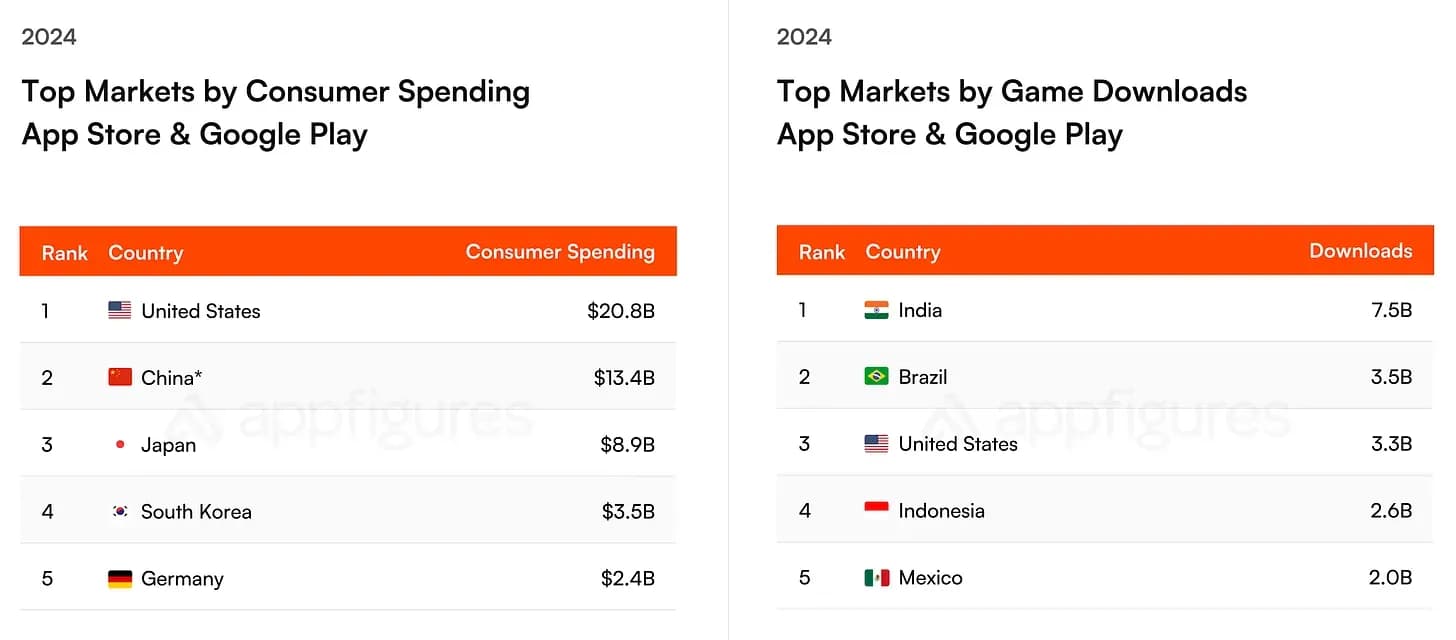

2024 年全球應用程式內購買(IAP)市場規模預估達到 657 億美元,較 2023 年的 633 億美元增長了 3.8%。美國市場的增長幅度極小,年增率僅為 0.05%,從 207 億美元微幅上升至 208 億美元。中國緊隨其後,僅根據 iOS 數據計算,營收達 134 億美元;日本則貢獻了 89 億美元。

儘管營收呈現微幅增長,但整體下載量卻顯著下降。全球安裝量下滑了 6.6%,從 2023 年的 462 億次降至 2024 年的 431 億次。美國市場的跌幅更為明顯,下載量下降了 11.1%,從 36 億次降至 32 億次。儘管安裝量有所減少,印度仍以 75 億次下載量位居全球首位,巴西以 35 億次排名第二,美國則以 33 億次位居第三。

2025 年行動遊戲市場概況

新遊戲上線面臨的挑戰

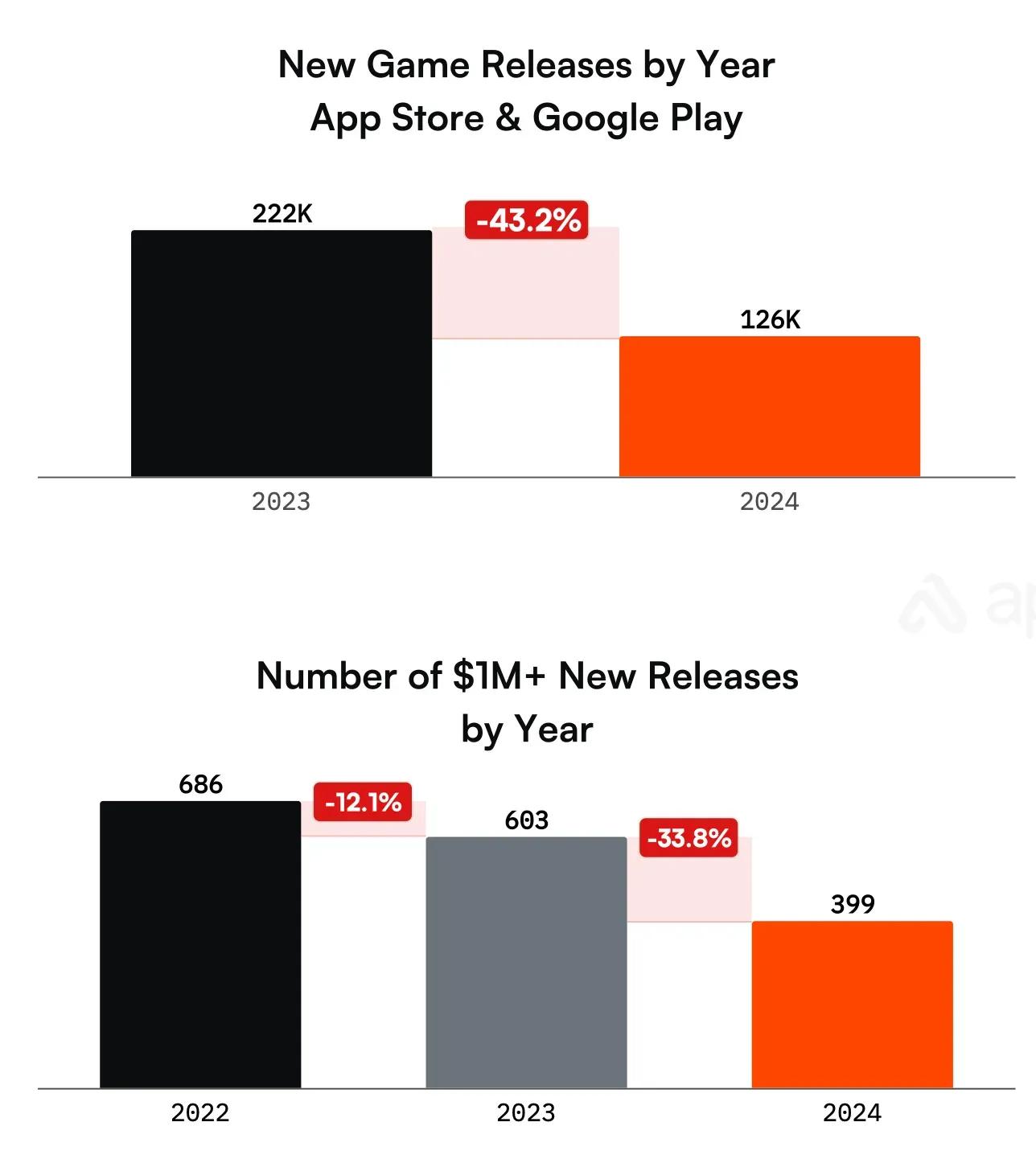

行動遊戲的上線難度正日益增加。App Store 與 Google Play 上發布的新遊戲數量下滑了 43.2%,從 2023 年的 222,000 款降至 2024 年的 126,000 款。此縮減反映了產業內更廣泛的挑戰,包括更高的行銷成本以及市場趨於飽和。

年營收超過 100 萬美元的新遊戲數量也隨之減少。2022 年有 686 個專案達到此里程碑,但 2023 年降至 603 個,2024 年更進一步降至 399 個,代表年減 33.8%。儘管困難重重,仍有一些新作品獲得成功。由 MGVC Publishing 合作開發的「三消合成」(Merge-3)遊戲 Fable Town,自 2024 年末上線以來,累計營收已達 500 萬美元。

該遊戲錄得 200 萬次安裝,月活躍玩家(MAU)達 44 萬,日活躍玩家(DAU)達 9.5 萬。達到首個 100 萬美元營收所需的天數顯著縮短,從 2022 年平均 273 天縮短至 2024 年的僅 106 天。此轉變顯示開發者在觀察到具潛力的數據指標後,正越來越專注於快速擴大遊戲規模。

2025 年行動遊戲市場概況

遊戲類型分佈與市場構成

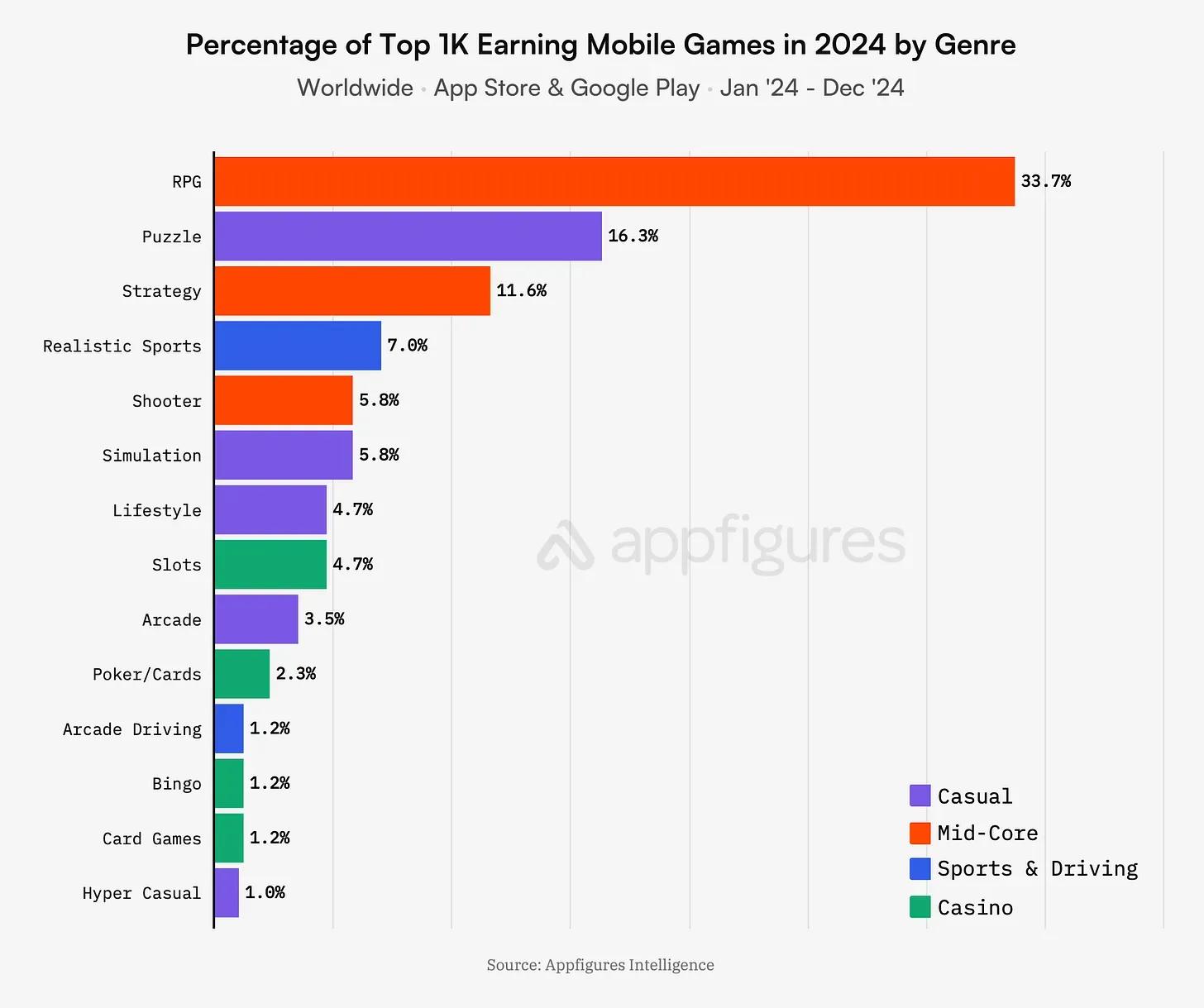

針對 2024 年營收最高的前 1,000 款遊戲進行分析顯示,中核遊戲(Midcore)佔據最大份額,佔榜單的 50%。休閒遊戲(Casual)緊隨其後,佔 32%,而博弈、競速與運動類遊戲則佔據剩餘的 18%。在這些細分領域中,RPG 遊戲最為普遍,佔據了頂尖遊戲的 33.7%。

在 RPG 子類型中,MMORPG 佔 22%,動作 RPG 佔 21%,放置型 RPG 佔 15%。益智遊戲(Puzzle)佔前 1,000 名的 16.3%,其中消除類益智遊戲佔該類別的 38%。桌遊與麻將遊戲緊隨其後,分別佔 13% 與 8%。策略遊戲佔前 1,000 名的 11.6%,其中策略對戰與 4X 策略遊戲構成了該類別的主體。

2025 年行動遊戲市場概況

頂尖表現與市場領航者

騰訊(Tencent)依然穩居全球行動遊戲營收龍頭,其他多家中國與美國公司也躋身營收最高的發行商之列。2024 年的領先遊戲包括 Honor of Kings、Monopoly GO 與 Royal Match。在下載量方面,Subway Surfers、Roblox 與 Block Blast! 排名最高,其中 Subway Surfers 儘管已發行多年,仍展現出強大的長青生命力。

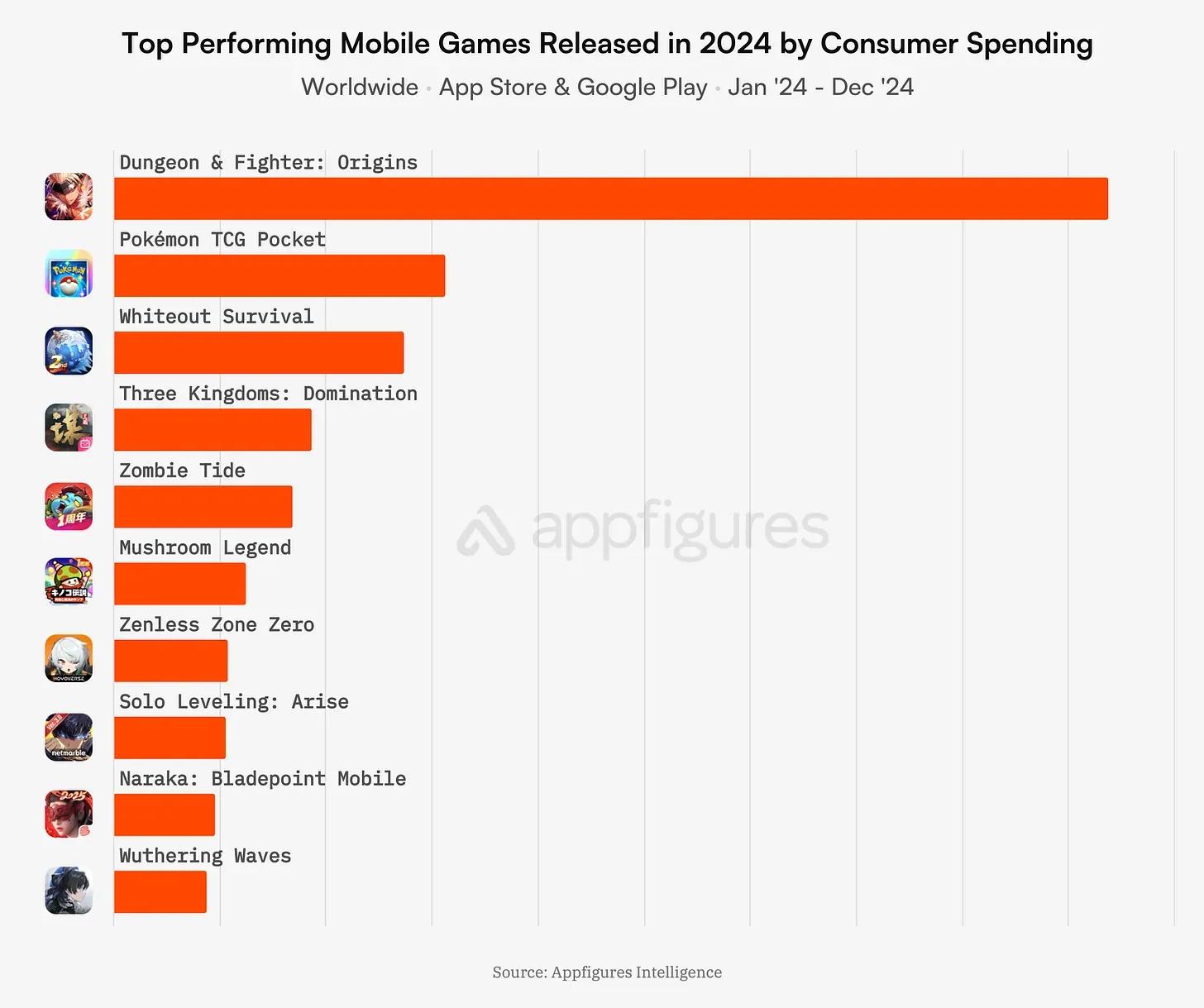

在 2024 年發布的遊戲中,最成功的作品包括 Dungeon & Fighter: Origins(僅限中國與韓國)、Pokémon TCG Pocket 與 Whiteout Survival。儘管 Whiteout Survival 於 2023 年在全球上線,但因錯誤被納入 2024 年榜單。所有成功的新進遊戲皆由亞洲工作室開發,凸顯了該地區持續的市場主導地位。

2025 年行動遊戲市場概況

區域增長與衰退

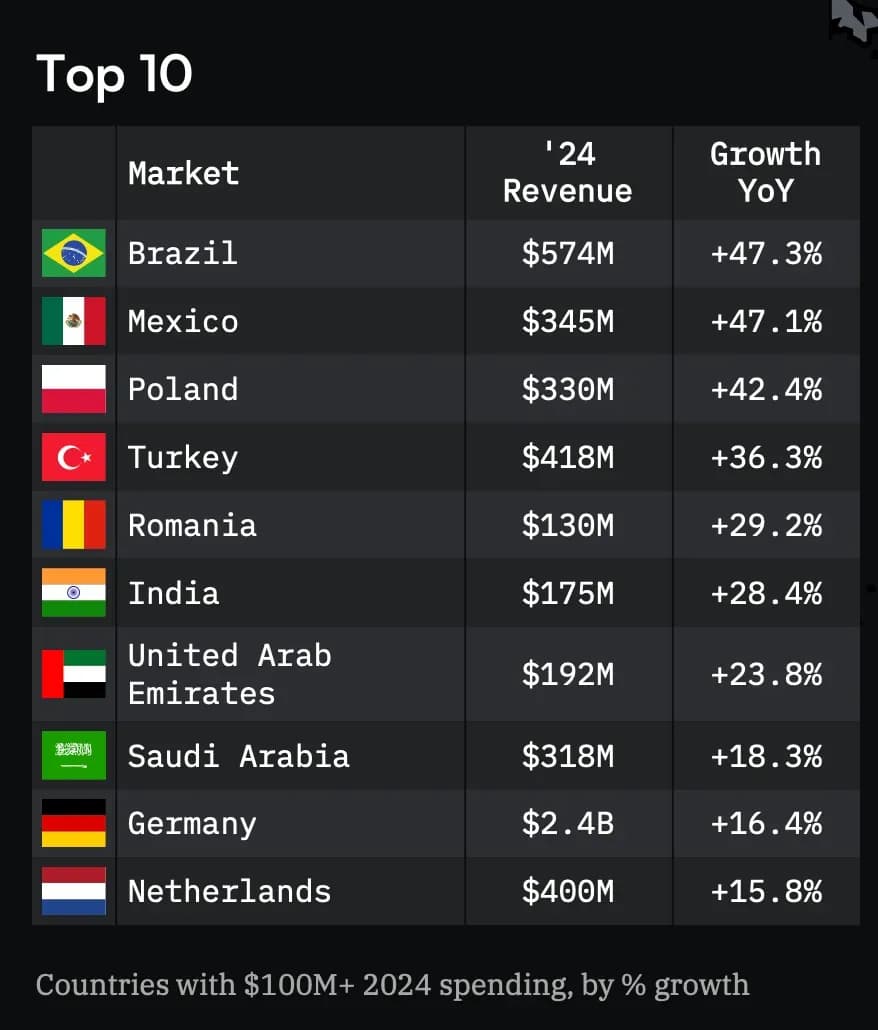

在市場擴張方面,巴西、墨西哥與波蘭處於增長領先地位。巴西的行動遊戲營收達到 5.74 億美元,年增 47.3%。墨西哥緊隨其後,營收達 3.45 億美元(增長 47.1%),波蘭則為 3.3 億美元(增長 42.4%)。相反地,多個東南亞市場出現衰退。新加坡營收下滑 19% 至 2.91 億美元,馬來西亞下滑 17.5% 至 2.86 億美元,香港則下滑 15.7% 至 7.79 億美元。儘管如此,香港的人均消費仍以 104 美元領先,其次為台灣的 94 美元與韓國的 68 美元。

2025 年行動遊戲市場概況

玩家行為與互動

玩家行為分析發現,遊戲受眾與其他應用程式類別之間存在不同的重疊。League of Legends 的玩家較少使用 TikTok,但更有可能下載健身類應用程式。Gardenscapes 的使用者則對透過 Duolingo 學習語言表現出更高的興趣。這些行為洞察為更廣泛的用戶偏好與生活習慣提供了參考。

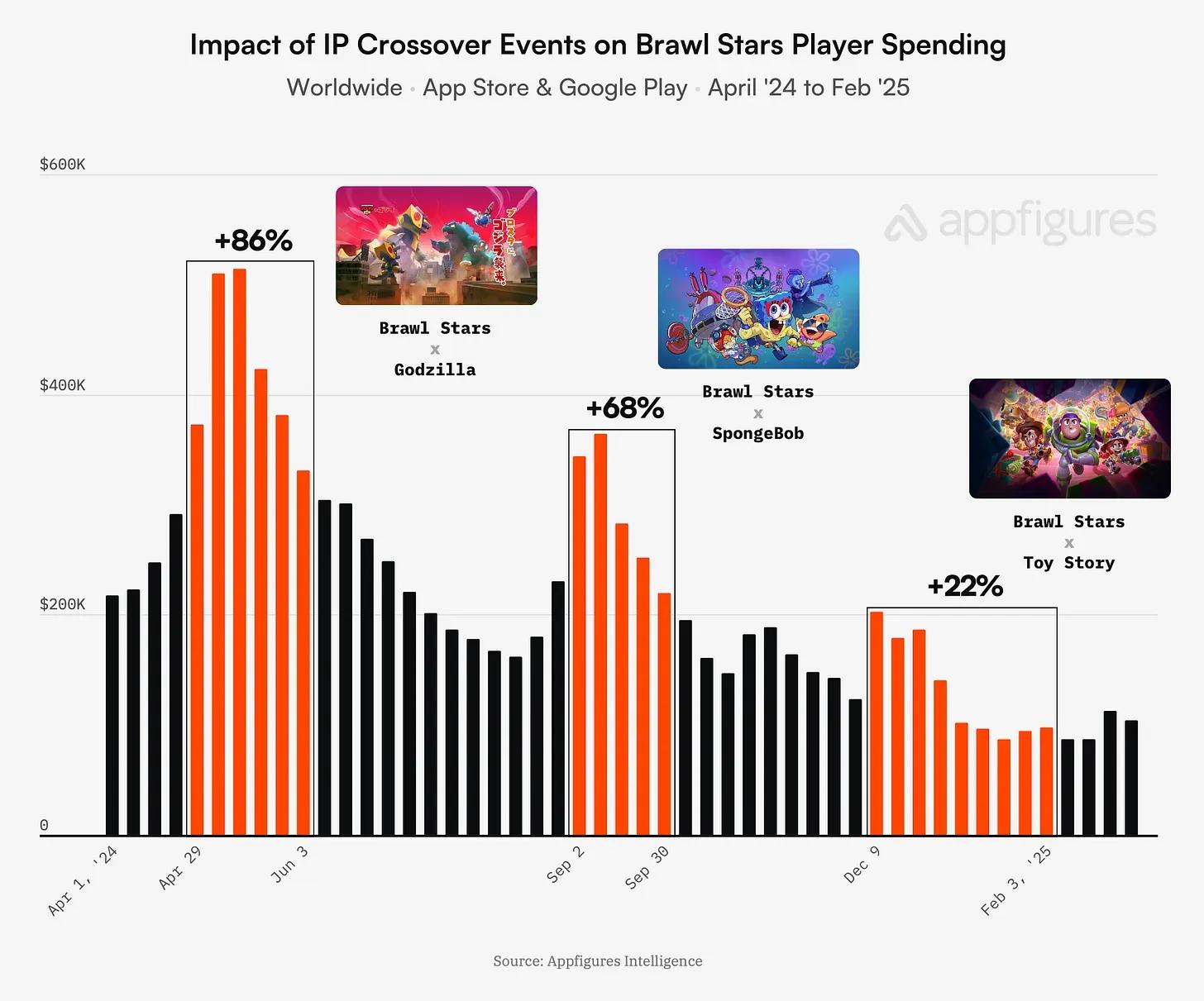

IP 聯動合作為特定遊戲帶來了更高的互動率與營收。以 Brawl Stars 為例,在與大型品牌聯動期間,營收出現了顯著高峰。Godzilla 活動期間的營收較前四週增長了 86%,而與 SpongeBob 及 Toy Story 的聯動則分別帶來了 68% 與 22% 的增長。

2025 年行動遊戲市場概況

變現策略與廣告平台

成功的變現策略在營收最高的遊戲中保持一致。大多數前 500 名的遊戲皆提供消耗性貨幣與限時優惠。此外,60% 的遊戲整合了獎勵式廣告(Rewarded Ads),證明了此格式在推動營收方面的持續有效性。

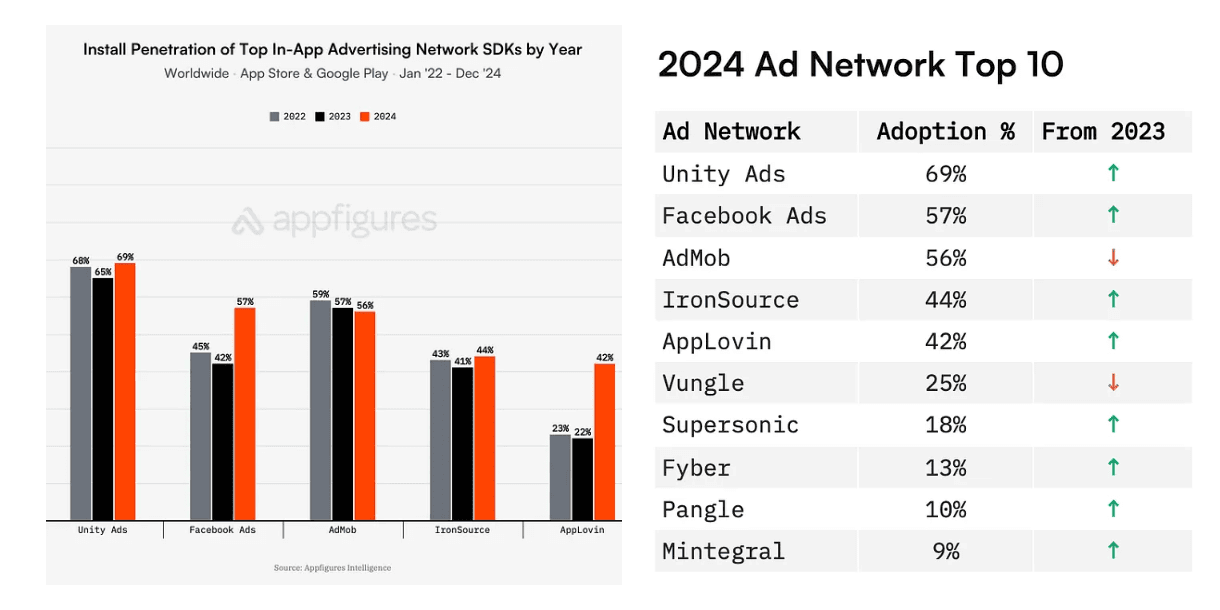

在廣告聯播網方面,Unity Ads 依然是最廣泛採用的平台,2024 年被 69% 的頂尖遊戲所使用。AppLovin 的市佔率顯著擴大,其 SDK 滲透率從 2022 年的 23% 上升至 2024 年的 42%。Facebook Ads 也呈現增長,同期從 45% 提升至 57%。

2025 年行動遊戲市場概況

結語

2025 年的行動遊戲市場呈現出複雜的樣貌。儘管營收持續以溫和速度增長,但下載量與成功的新遊戲發布數量卻在下滑。開發者面臨著競爭更激烈的環境,這要求更積極的行銷手段與更快速的變現策略。巴西與墨西哥等區域市場展現出強勁的增長潛力,而關鍵的東南亞經濟體則持續面臨挑戰。產業依然充滿活力,成熟的參與者、新興市場以及不斷變化的玩家行為,共同塑造著未來的發展軌跡。

隨著市場演進,開發者與發行商的策略也在隨之調整。保持領先地位需要深入了解區域趨勢、玩家偏好以及有效的變現方法。競爭的持續加劇與行動遊戲的全球化本質,將可能定義未來幾年的產業發展。