2022 年歐洲遊戲產業表現強勁,儘管面臨廣泛的經濟逆風,仍成長了 5%,達到 245 億美元。這些數據來自 GSD、Gametrack 和 EGDF-VGE 的報告,顯示該產業在營收成長、玩家群體多元化以及創造就業機會方面的速度,均超越了大多數其他娛樂類別。

以更低價格入手心儀遊戲。

享高達 80% 折扣優惠

市場概況

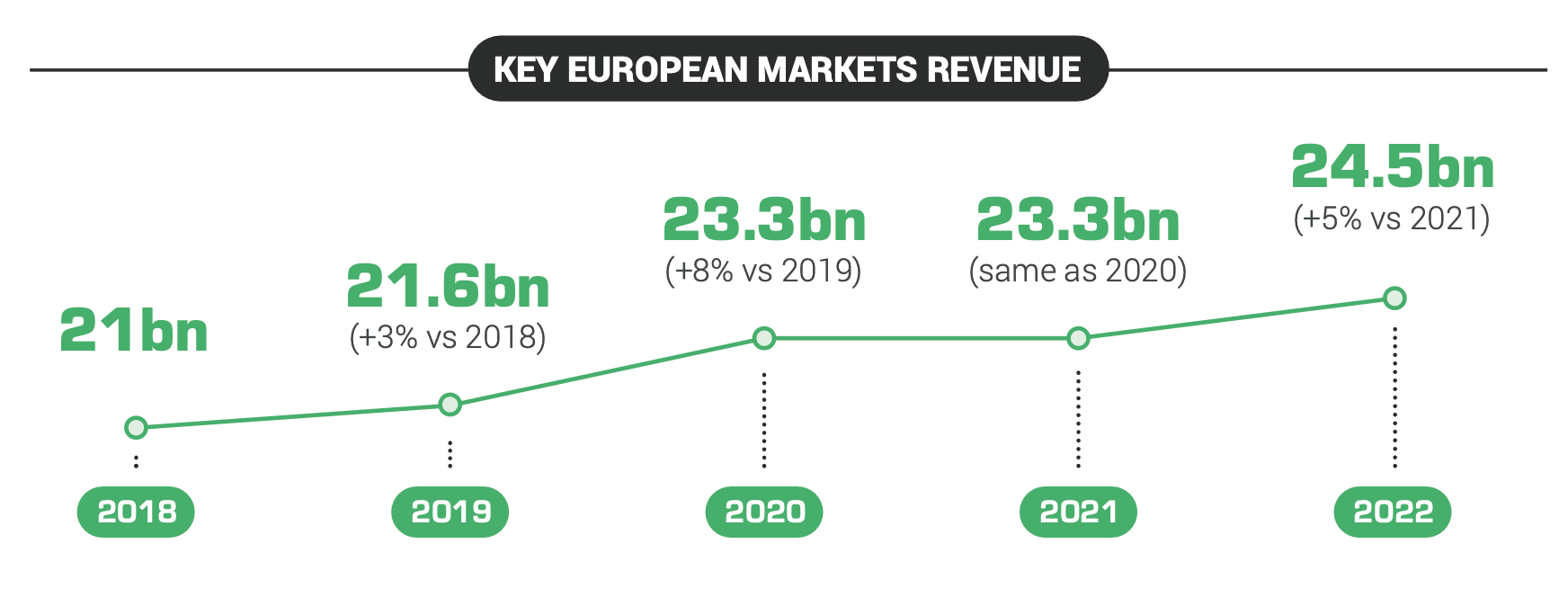

1. 營收創下新高

2022 年歐洲遊戲營收達到 245 億美元,較去年同期成長 5%。這項成長是在通貨膨脹和供應鏈問題重創其他產業的背景下實現的,顯示遊戲產業已具備十年前所沒有的抗衰退能力。

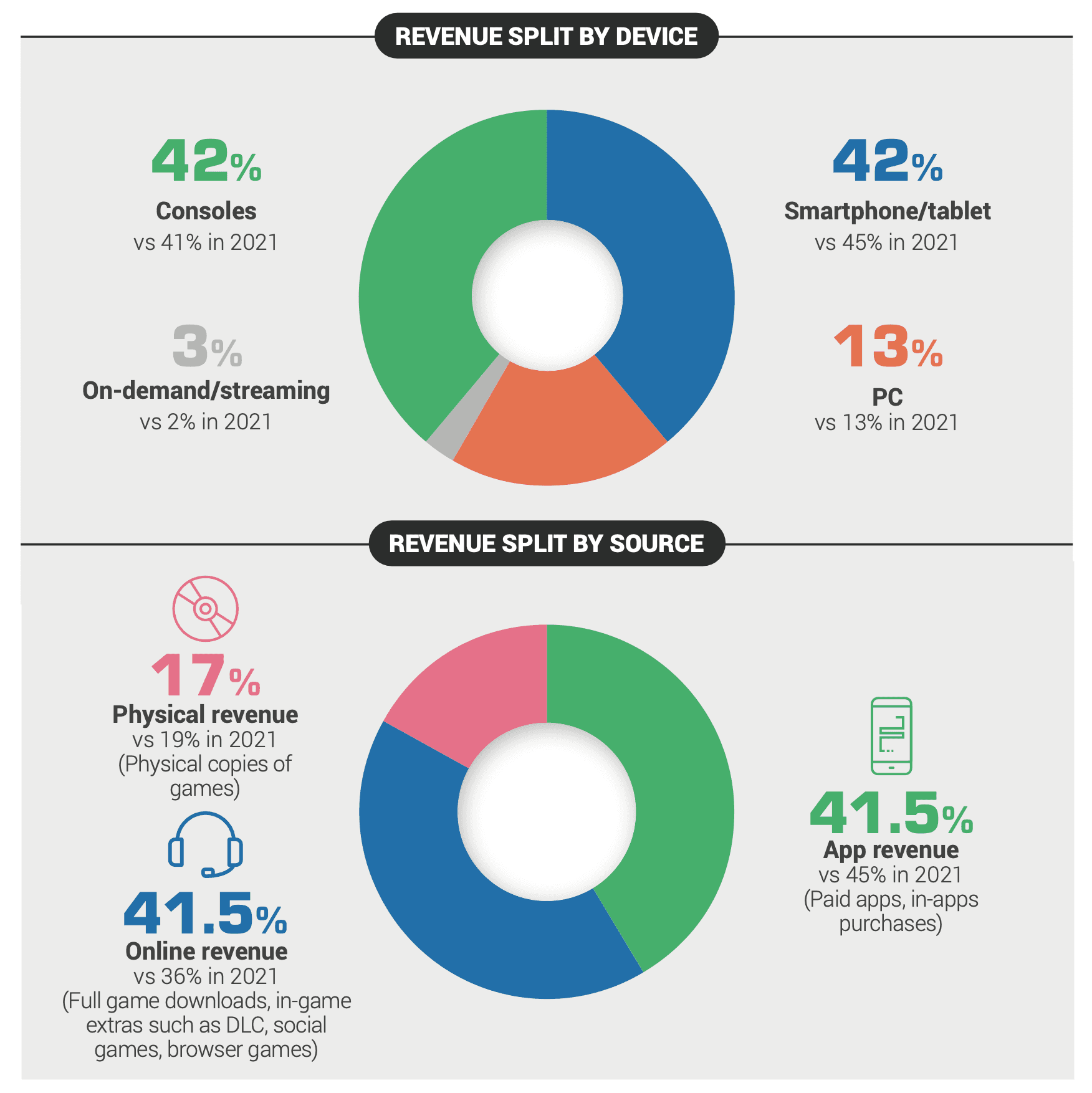

2. 平台偏好

家用主機遊戲在 2022 年佔總營收的 42%,高於前一年的 41%。手機遊戲佔比為 42%,與主機持平,較 2021 年的 45% 略有下降。PC 遊戲佔 13%,而串流服務則從 2% 上升至 3%。

3. 銷售趨勢

數位版銷售持續成長。線上遊戲購買佔營收的 41.5%,高於 2021 年的 36%。手機遊戲內購佔比維持在 41.5%,低於前一年的 45%。實體遊戲銷售額則從 19% 下降至 17%,此趨勢目前未見反轉跡象。

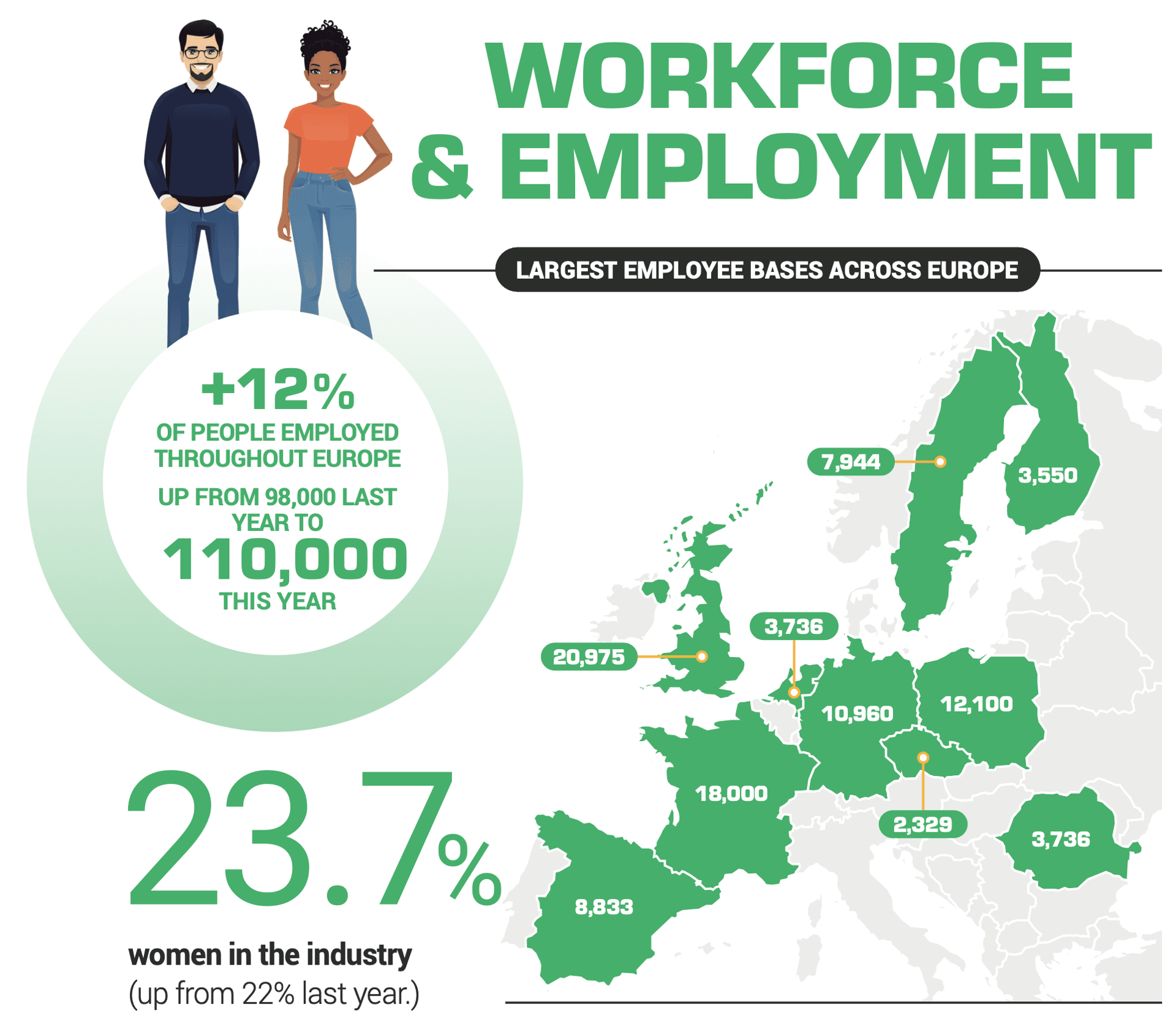

4. 勞動力擴張

2022 年歐洲遊戲產業從業人員達 11 萬人,較前一年成長 12%。女性現已佔勞動力的 23.7%,這是一個顯著的成長,但產業在性別平等方面仍有努力空間。

人口統計

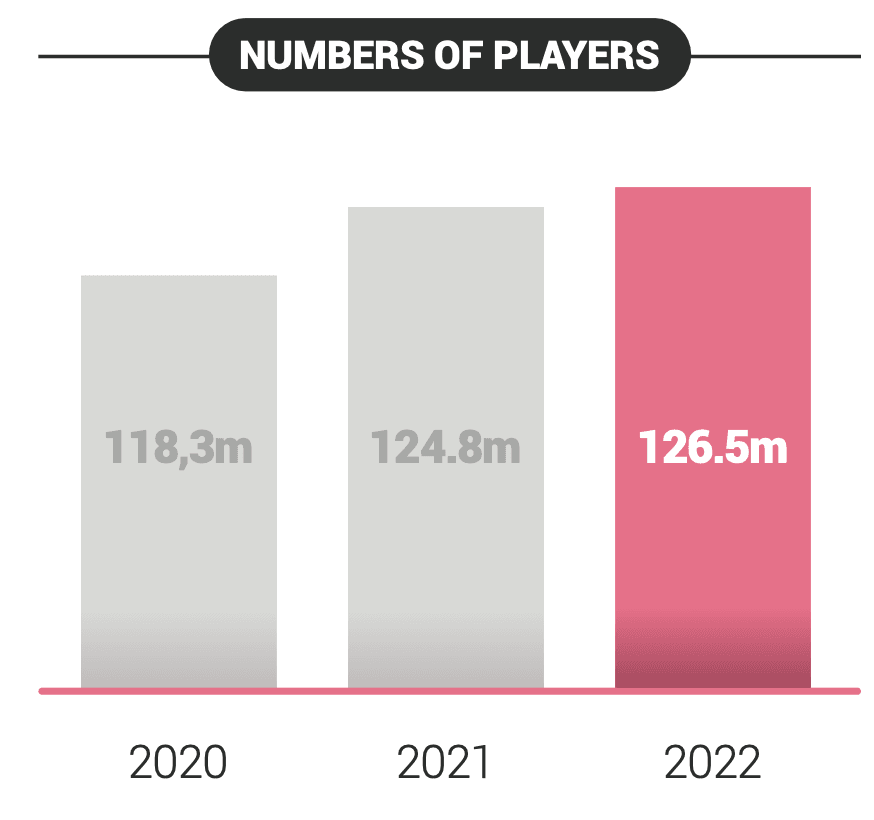

1. 遊戲普及度

2022 年有 53% 的歐洲人玩遊戲,總數達 1.265 億人。這超過了歐洲大陸人口的一半,使遊戲成為該地區最受歡迎的娛樂形式之一。

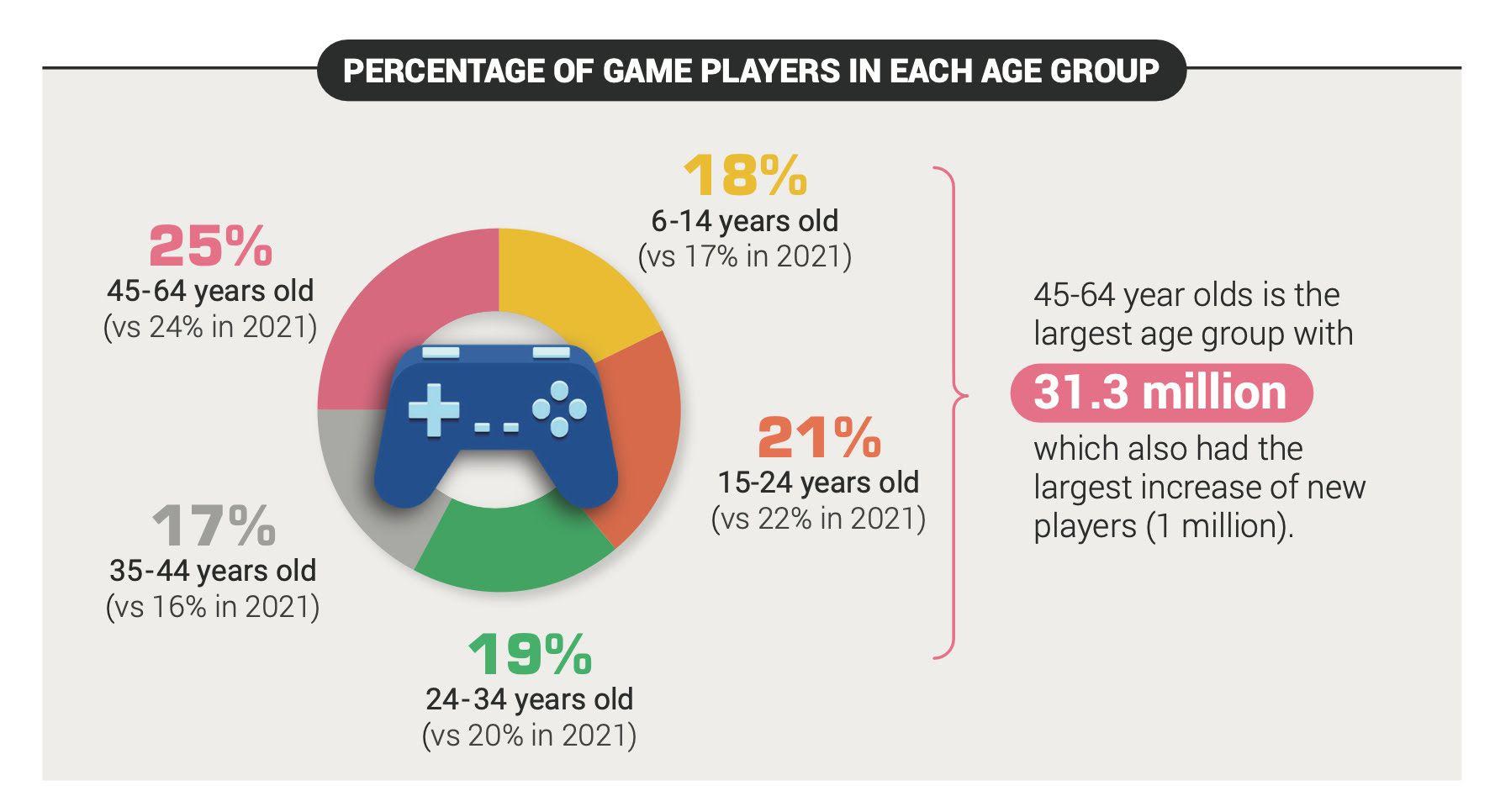

2. 年齡層分佈

45-64 歲年齡層佔歐洲玩家的 25%,是單一佔比最大的族群。其次為 15-24 歲(21%)、25-34 歲(19%)、6-14 歲(18%)以及 35-44 歲(17%)。歐洲玩家的平均年齡為 32 歲,這徹底打破了遊戲僅屬於兒童的刻板印象。

3. 平台偏好回顧

手機遊戲的採用率在 2022 年從 2021 年的 63% 跳升至 68%。家用主機從 54% 上升至 58%,而 PC 遊戲則從 52% 下滑至 48%。向手機平台轉移的趨勢與全球一致,儘管歐洲的家用主機市場仍比大多數地區更為強勢。

結語

2022 年的數據顯示,這是一個正在成長、受眾多元化且持續創造就業機會的產業。對於 web3 遊戲而言,這些數據至關重要,因為它證實了存在一個跨越年齡層與平台的龐大且高黏著度的玩家群體。數位銷售的成長與區塊鏈所帶來的資產所有權潛力不謀而合,而產業的韌性也顯示出挑戰傳統發行模式的新型態商業模式仍有發展空間。如果 web3 遊戲能優先提供「遊戲體驗」,而非僅僅是「區塊鏈實驗」,那麼它將擁有真正的發展契機。

如需更詳細的資訊,請前往 Video Games Europe 網站 查閱完整報告。

免責聲明:本文基於截至 2023 年 9 月的可用數據,報告未涵蓋此後歐洲遊戲產業的任何後續發展。

歡迎分享本文並在社群媒體上標記我們,讓我們知道您的想法。