شهد الربع الثالث من عام 2024 مزيجاً من النمو والتحديات في صناعة الألعاب. حلل أحدث تقرير من Konvoy الربع الثالث من عام 2024، مسلطاً الضوء على الديناميكيات المتطورة في تمويل رأس المال الجريء (Venture Capital)، وعمليات الاندماج والاستحواذ (M&A)، وأداء الأسواق الإقليمية. يقدم التقرير رؤى حول الحالة الراهنة لقطاع الألعاب، مع تركيز خاص على التقنيات الناشئة مثل الذكاء الاصطناعي (AI) و blockchain.

أبرز نتائج تقرير Konvoy Q3 2024 لصناعة الألعاب

تقرير Konvoy للربع الثالث من عام 2024

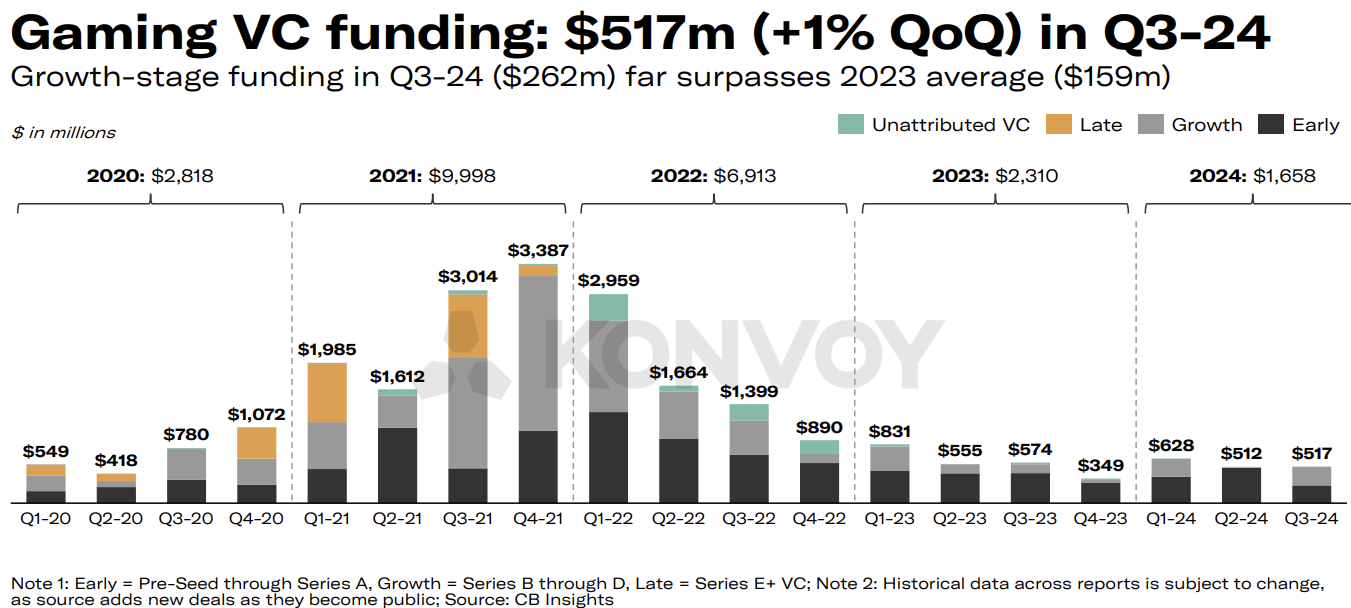

شهد تمويل رأس المال الجريء (VC) في قطاع الألعاب ارتفاعاً طفيفاً في الربع الثالث من عام 2024، حيث صعد بنسبة 1% عن الربع السابق ليصل إلى $517 مليون عبر 92 صفقة. قادت استثمارات مراحل Pre-Seed وصولاً إلى Series E+ هذا النمو، حيث يبدو أن الصناعة بدأت تستقر عند "مستوى طبيعي جديد" يتراوح بين $500-600 مليون كتمويل ربع سنوي. وانخفض حجم الصفقات بنسبة 14% على أساس ربع سنوي، لكن إجمالي التمويل يشير إلى أن المستثمرين لا يزالون مهتمين بسوق الألعاب حتى مع زيادة انتقائيتهم.

احصل على اشتراك GTA+ لمدة شهر واحد عند الطلب المسبق.

اطلب GTA 6 مسبقاً الآن

انتعاش تمويل مراحل النمو

انتعش تمويل مراحل النمو (Growth-stage funding) في الربع الثالث من عام 2024، ليصل إلى $262 مليون عبر تسع صفقات، ليعادل مستويات الربع الأول من عام 2024. جاء ذلك بعد جفاف في الربع الثاني الذي شهد غياباً تاماً لنشاط تمويل مراحل النمو. ويظهر العودة إلى استثمارات مراحل النمو المرتفعة أن المستثمرين لا تزال لديهم شهية تجاه الشركات الأكثر استقراراً التي تسعى للحصول على رأس مال للتوسع، حتى مع زيادة الحذر في تمويل المراحل المبكرة.

تمويل رأس المال الجريء في الألعاب (Konvoy Q3 2024)

دور الذكاء الاصطناعي والـ Blockchain في استثمارات الألعاب

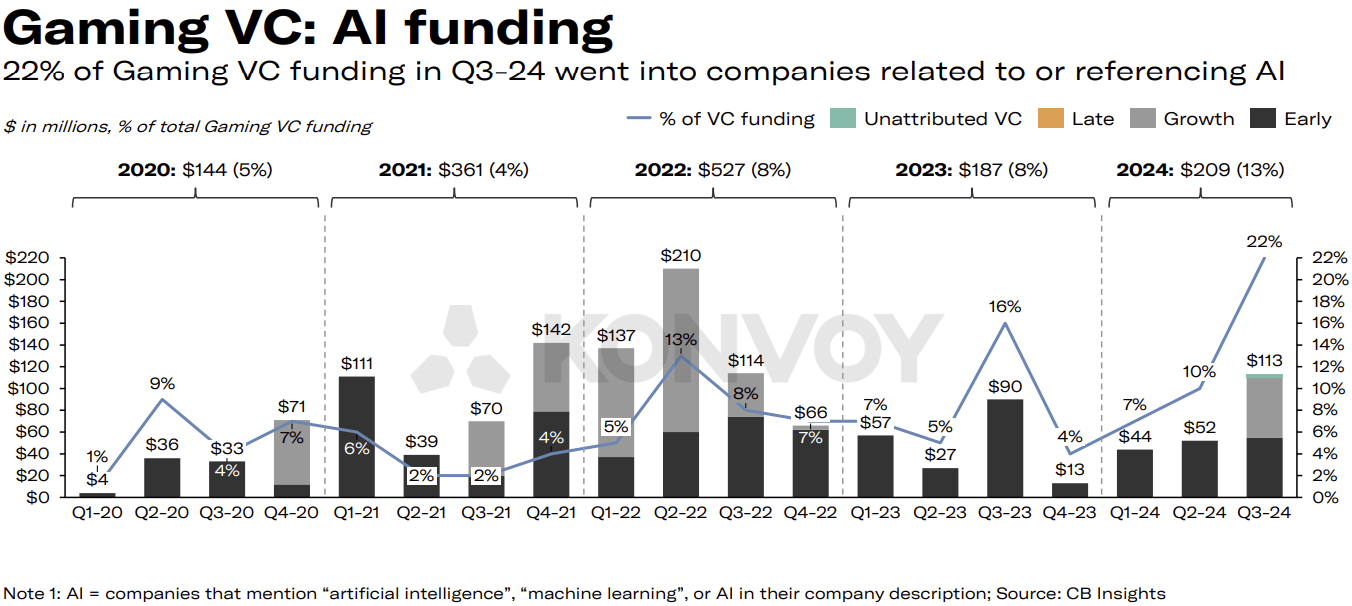

جذبت الشركات المرتبطة بالذكاء الاصطناعي $113 مليون من تمويل رأس المال الجريء خلال الربع الثالث من عام 2024، وهو ما يمثل 22% من إجمالي استثمارات رأس المال الجريء في الألعاب. وتعد هذه أعلى نسبة لاستثمارات الذكاء الاصطناعي منذ أوائل عام 2020 على الأقل. حيث أمنت شركة Volley مبلغ $55 مليون، بينما جمعت Series Entertainment مبلغ $28 مليون.

وعلى الرغم من هذه الذروة في تمويل الذكاء الاصطناعي، إلا أنها لا تزال أقل من طفرة استثمارات blockchain في عام 2021. فقد شهد الربع الرابع من عام 2021 استثمارات مجمعة بقيمة $1.6 مليار في قطاعي blockchain والذكاء الاصطناعي، وهو ما مثل 51% من إجمالي تمويل رأس المال الجريء للألعاب في ذلك الوقت. ويشير مبلغ $275 مليون الحالي الموجه نحو الشركات التي تعمل في الذكاء الاصطناعي أو blockchain في الربع الثالث من عام 2024 إلى أن المستثمرين أصبحوا أكثر توازناً الآن مقارنة بالقفزة المدفوعة بالزخم في 2021-2022.

تمويل رأس المال الجريء للذكاء الاصطناعي في الألعاب (Konvoy Q3 2024)

عمليات الاندماج والاستحواذ لا تزال قوية

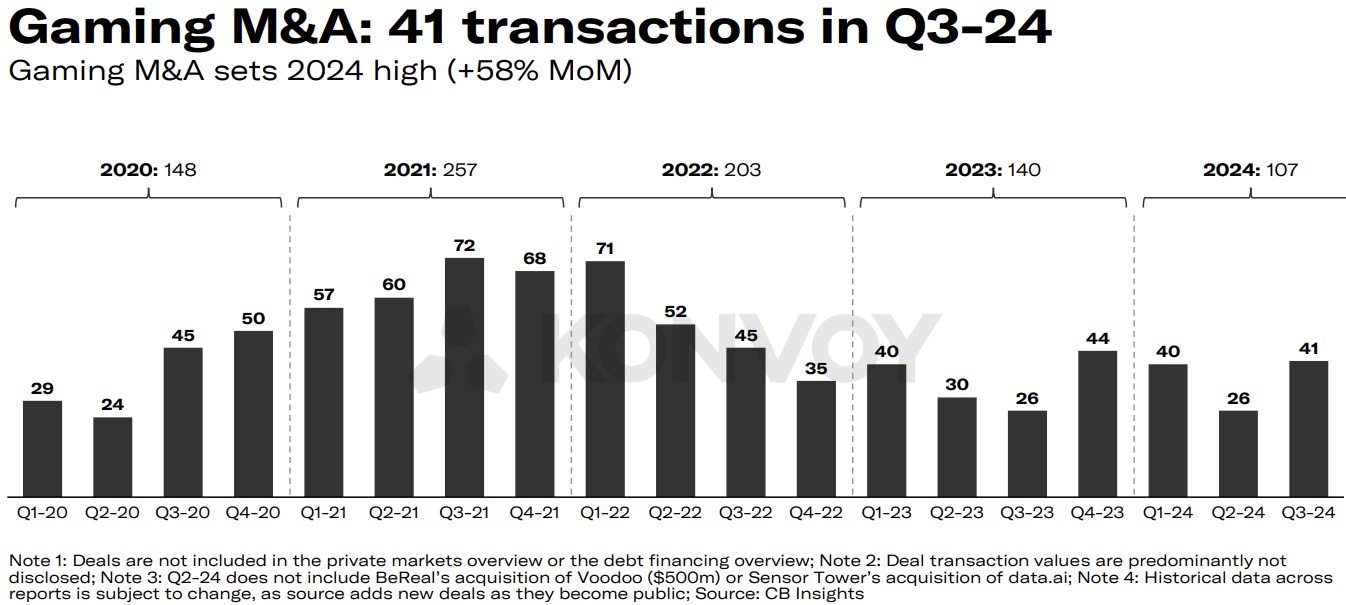

ظل مشهد الاندماج والاستحواذ (M&A) في قطاع الألعاب نشطاً في الربع الثالث من عام 2024، مع إجراء 41 صفقة عامة. وتتوقع Konvoy استمرار نشاط الاندماج والاستحواذ بوتيرة قوية خلال الفترة المتبقية من عام 2024، مما قد يتجاوز مستويات عام 2023. ويشير هذا الاهتمام المستمر بالاستحواذات إلى استمرار عمليات الاندماج مع توسيع الشركات لمحافظها الاستثمارية والسعي لتحقيق التكامل داخل صناعة الألعاب.

الاستثمار في تكنولوجيا الألعاب مقابل المحتوى

انخفض تمويل رأس المال الجريء لأكبر 10 شركات في تكنولوجيا ومنصات الألعاب في الربع الثالث من عام 2024 بنسبة 7% على أساس ربع سنوي، مما يظهر استقراراً نسبياً. ومع ذلك، قفز تمويل المحتوى بنسبة 73% لأكبر 10 صفقات، مدفوعاً بشكل كبير بجولة تمويل HYBE IM البالغة $80 مليون. وقد أثرت هذه الحالة الاستثنائية بشكل كبير على مشهد التمويل لاستوديوهات تطوير الألعاب، مما يشير إلى استمرار الاهتمام بإنشاء المحتوى رغم تقلبات السوق الأوسع.

الاندماج والاستحواذ في الألعاب (Konvoy Q3 2024)

الاختلافات الإقليمية في نشاط رأس المال الجريء للألعاب

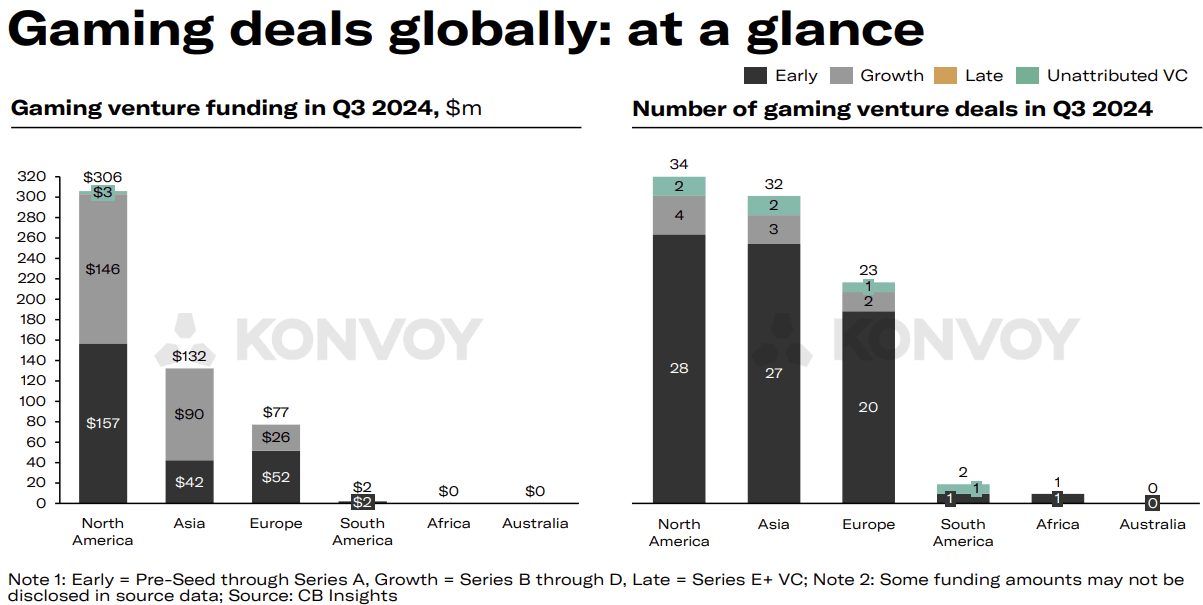

كشف التحليل الإقليمي عن تباينات حادة في نشاط رأس المال الجريء للألعاب. فقد نفذت أمريكا الشمالية وآسيا عدداً مماثلاً من الصفقات، لكنهما اختلفتا بشكل كبير في مبالغ التمويل. حيث جذبت شركات أمريكا الشمالية $306 مليون من الاستثمارات، وهو ما يمثل أكثر من ضعف تمويل آسيا البالغ $132 مليون. ويعكس هذا الفارق الحضور القوي للشركات ذات رأس المال الجيد في أمريكا الشمالية ونظاماً استثمارياً أكثر نضجاً، والذي يستمر في جذب تمويلات ضخمة.

توقعات سوق الألعاب لعام 2024

من المتوقع أن يصل سوق الألعاب إلى $188 مليار في عام 2024، مما يعكس نمواً سنوياً بنسبة 2.1%. وتظهر بيانات السوق العامة أداءً إيجابياً لأهم صناديق الاستثمار المتداولة (ETFs) في الألعاب، والتي حققت مكاسب تصل إلى 36.1% منذ بداية عام 2024، متجاوزة بشكل كبير نمو مؤشر S&P 500 البالغ 21.4% خلال نفس الفترة. وتمتلك شركات الألعاب العامة احتياطيات نقدية كبيرة تبلغ $33.4 مليار، بينما تمتلك شركات التكنولوجيا الرائدة $214 مليار، مما يشير إلى وضع مالي متين داخل الصناعة.

صفقات الألعاب عالمياً (Konvoy Q3 2024)

الموضوعات والأحداث الرئيسية في الصناعة

شكلت عدة موضوعات وتطورات مشهد صناعة الألعاب في الربع الثالث من عام 2024. استمرت المعركة القانونية لشركة Epic Games ضد Apple و Google في الاتحاد الأوروبي. وأطلقت Discord ميزة "Activities". كما دخلت Google في شراكة مع Character.ai، وتعاونت Canva مع Leonardo.ai. ومرر مجلس الشيوخ الأمريكي تشريعاً لسلامة الأطفال عبر الإنترنت، ورفعت لجنة التجارة الفيدرالية (FTC) دعوى قضائية ضد TikTok لانتهاك قانون حماية خصوصية الأطفال على الإنترنت (COPPA).

قامت Unity بإزالة Runtime Fee تماماً، وهو ما كان نقطة اهتمام رئيسية للمطورين واستجابة واسعة النطاق لآرائهم. ودخلت Savvy Games Group في شراكة مع Xsolla، وهي خطوة استراتيجية قد تعيد تشكيل التوزيع وتحقيق الربح في الألعاب. كما برزت صفقة خصخصة Keywords Studios بقيمة $2.8 مليار كأحد التوجهات في الربع الثالث.

نظرة مستقبلية

يوفر تقرير الألعاب للربع الثالث من عام 2024 من Konvoy رؤى قيمة حول اتجاه السوق بينما يتنقل عبر حالات عدم اليقين الاقتصادي والتطور التكنولوجي. ومع انتعاش تمويل مراحل النمو ووصول استثمارات الذكاء الاصطناعي إلى ذروتها، تواصل صناعة الألعاب التكيف مع المعايير الجديدة مع الحفاظ على بيئة اندماج واستحواذ ديناميكية. وسيكون التوازن بين الاستثمار في التكنولوجيا والمحتوى، فضلاً عن التفاوتات الإقليمية في التمويل، جديراً بالمراقبة مع تكشف اتجاهات السوق. اقرأ التقرير الكامل هنا.