قطاع الألعاب في أفريقيا في طريقه لتجاوز حاجز $1 Billion في عام 2024، مدفوعاً بالتبني المتسارع للهواتف المحمولة ووجود فئة شابة من السكان الذين نشأوا في العصر الرقمي. تُظهر الأبحاث الحديثة الصادرة عن Pan Africa Gaming Group (PAGG) و GeoPoll أن 92% من اللاعبين في جميع أنحاء القارة يلعبون بشكل أساسي على الهواتف الذكية، وهو مؤشر واضح على اتجاه زخم السوق.

نشر استوديو Maliyo Games، ومقره نيجيريا، تقريره حول صناعة الألعاب في أفريقيا، موضحاً كيف ينفق 200 مليون لاعب مئات الملايين من الدولارات، بشكل شبه كامل على منصات الأجهزة المحمولة.

تشير توقعات السوق إلى أن قطاع الألعاب الأفريقي سيتجاوز $1 Billion في إيرادات المستهلكين لأول مرة هذا العام. ويرسم استطلاع GeoPoll و PAGG، إلى جانب نتائج Maliyo، صورة لسوق سريع النمو يواجه تحديات فريدة ويتمتع بإمكانات غير مستغلة. إليكم ما تكشفه البيانات لعشاق الألعاب وتقنيات الـ web3.

بيانات GeoPoll و PAGG

يستند تقرير GeoPoll، الذي تم الكشف عنه في مؤتمر مطوري الألعاب (Game Developers Conference)، إلى ردود أكثر من 2,500 لاعب في نيجيريا ومصر وكينيا وجنوب أفريقيا. تسلط النتائج الضوء على سلوك اللاعبين، وعادات الإنفاق، وعوائق الدخول إلى السوق.

هيمنة الأجهزة المحمولة: 92% من المشاركين يلعبون الألعاب على هواتفهم. يتزايد انتشار الهواتف الذكية بسرعة، وتعد منصة Android هي الخيار المفضل، حيث قام 92% من اللاعبين بتحميل الألعاب من متجر Google Play Store.

المشاركة: الألعاب هي وسيلة ترفيه في المقام الأول. 73% يلعبون من أجل المتعة، و 64% يستخدمون الألعاب لتخفيف التوتر. إنها نشاط ترفيهي أساسي، وليست ثانوية.

الإنفاق: 63% من اللاعبين قاموا بعملية شراء واحدة على الأقل تتعلق بالألعاب. وينفق 29% ما بين $2 إلى $5 شهرياً. اللاعبون مستعدون للدفع، لكنهم يراعون الأسعار بدقة.

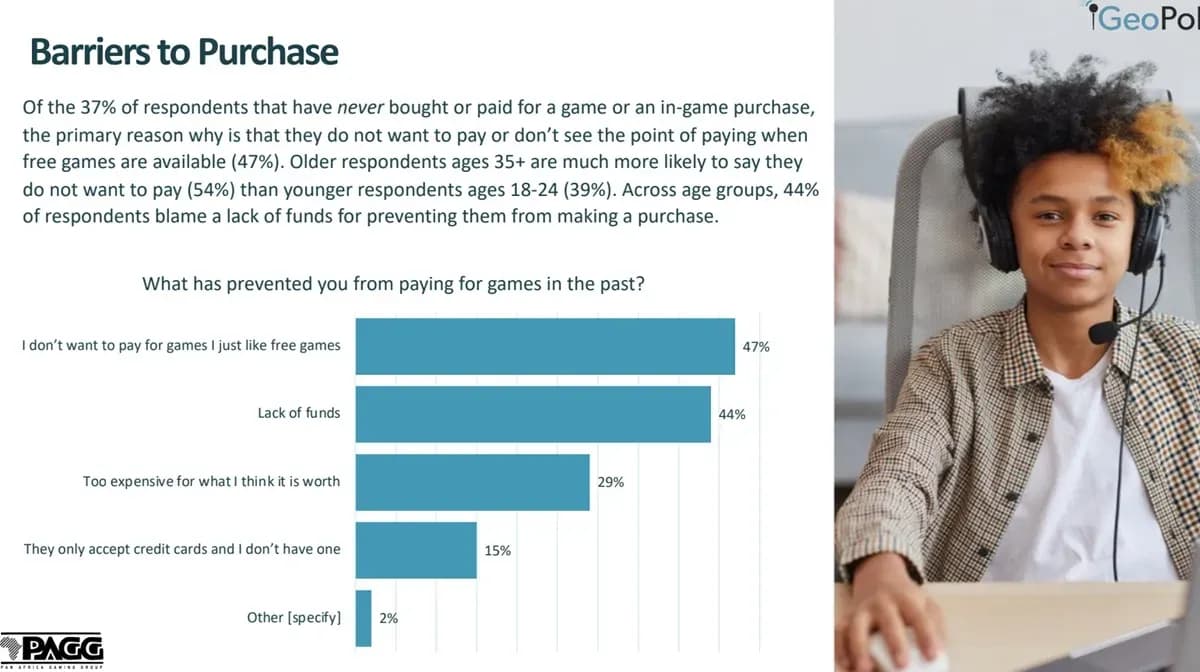

عوائق الإنفاق: 47% يفضلون الألعاب المجانية، و 44% يذكرون نقص الأموال كسبب لعدم الشراء. وإلى جانب أسعار الألعاب، يدرج 42% تكلفة باقات البيانات كتحدٍ رئيسي، ويقول 31% إن أجهزة الألعاب باهظة الثمن للغاية.

أهمية التمثيل الثقافي: يرغب أكثر من نصف المشاركين في ألعاب تعكس ثقافتهم. 44% يشعرون بأنه لا توجد ألعاب كافية بشخصيات أو بيئات تشبه حياتهم. هذه فجوة واضحة يمكن للمطورين المحليين سدها.

فعالية الإعلانات داخل الألعاب: على الرغم من تباين الآراء حول الإعلانات، قام 63% من اللاعبين بعملية شراء بعد مشاهدة إعلان داخل إحدى الألعاب. قد تكون الإعلانات مزعجة، لكنها تحقق نتائج ملموسة.

ضعف ظهور الألعاب المحلية: 56% من المشاركين ليسوا على دراية بأي ألعاب تم تطويرها في أفريقيا. المطورون المحليون موجودون، لكنهم لا يصلون إلى اللاعبين. يختلف الاهتمام بدعم المواهب المحلية من بلد لآخر، لكن الطلب موجود.

John Murunga، المدير الإقليمي لـ GeoPoll في أفريقيا، صرح بأن الاستطلاع كشف عن اتجاهات تسلط الضوء على النمو السريع للقطاع وديناميكياته الفريدة. وأكد على إمكانات الألعاب كوسيلة للتعبير الثقافي وبناء المجتمع في جميع أنحاء القارة.

تعد أفريقيا أسرع سوق للألعاب نمواً على مستوى العالم، مدفوعة بشريحة سكانية شابة نشأت رقمياً وزيادة في انتشار الهواتف الذكية. وأشار Jay Shapiro، رئيس مجلس إدارة PAGG، إلى أن البيانات تكشف عن ديموغرافية الشباب التي يبلغ قوامها مليار نسمة كفرصة هائلة للألعاب ذات الصلة محلياً.

بيانات Newzoo و Maliyo Games

استمتع بألعابك بتكلفة أقل.

احصل على خصومات تصل إلى 80%

نظرة عامة على السوق والإنفاق

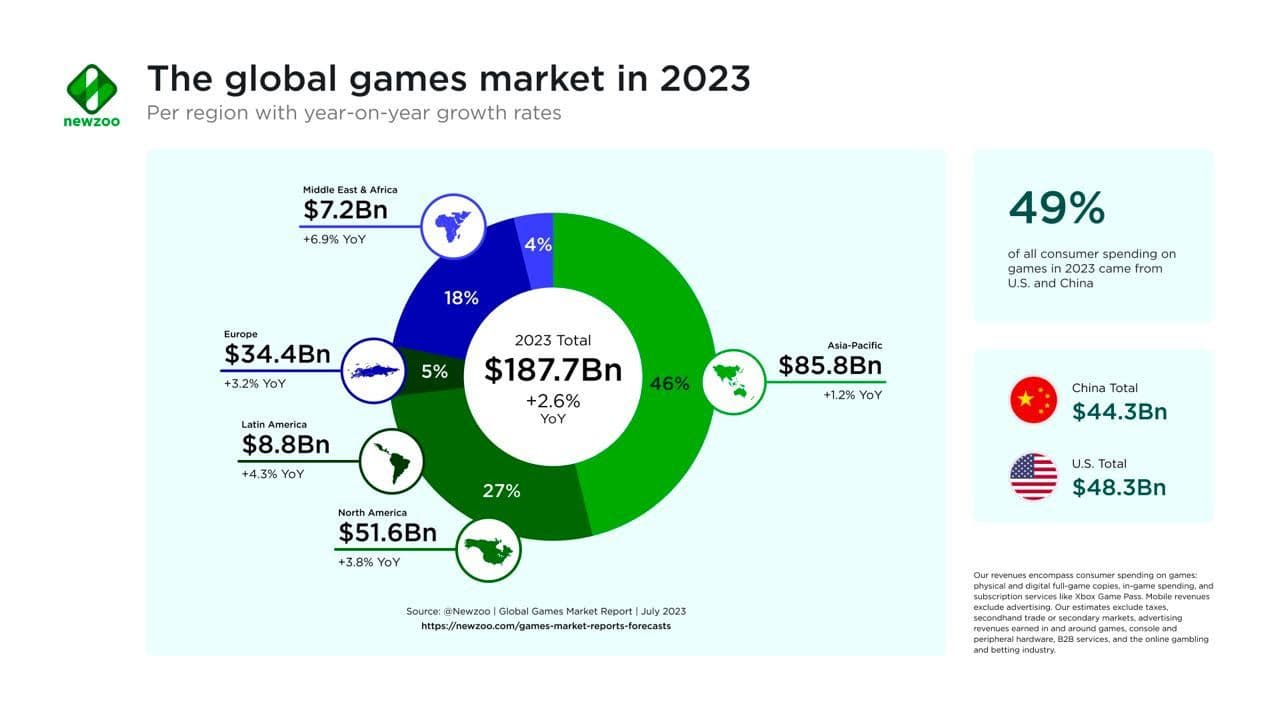

يُظهر تحليل السوق من تقرير Newzoo Global Games Market Report أن الأفارقة ينفقون في المتوسط $6 سنوياً على الألعاب، بشكل أساسي من خلال عمليات الشراء داخل التطبيقات على الأجهزة المحمولة. تولد منطقة أفريقيا جنوب الصحراء حوالي $778.6 million من إيرادات الشراء داخل التطبيقات، وهو ما يمثل 90% من إجمالي إيرادات الألعاب في المنطقة. تقود جنوب أفريقيا القائمة بمتوسط إيرادات لكل مستخدم يبلغ $12 سنوياً. ومن المتوقع أن يتجاوز سوق الألعاب الأفريقي $1 billion في إيرادات المستهلكين بحلول عام 2024.

تفصيل إنفاق المستهلكين الإقليمي

- كينيا: $46.5 million

- إثيوبيا: $42.7 million

- غانا: $34.6 million

- كوت ديفوار: $31.9 million

- أنغولا: $26 million

- تنزانيا: $23.4 million

- الكاميرون: $17.2 million

- أوغندا: $16 million

عدد اللاعبين والجمهور

يُظهر تقرير Africa Games Industry أن عدد اللاعبين في أفريقيا جنوب الصحراء نما من 77 مليون في عام 2015 إلى 186 مليون في عام 2021. تمثل ألعاب الهاتف المحمول 95% من مجتمع اللاعبين (177 مليون). وتعد أسواق الألعاب الخمس الأولى هي نيجيريا وجنوب أفريقيا وإثيوبيا وكينيا وغانا.

سوق الألعاب الأفريقي متنوع، حيث يضم أكثر من 3,000 مجموعة عرقية متميزة وأكثر من 2,000 لغة يتم التحدث بها في جميع أنحاء القارة. وتعد الإنجليزية والفرنسية والسواحيلية والهوسا والعربية من بين اللغات الأكثر استخداماً، مما يطرح تحديات وفرصاً للمطورين.

الديموغرافيا وإمكانات النمو

يبلغ متوسط العمر في أفريقيا 19.7 عاماً، وحوالي 60% من سكان القارة البالغ عددهم 1.4 مليار نسمة هم تحت سن 18 عاماً. هذا التحول الديموغرافي يزيد من القوة الشرائية، بما في ذلك الإنفاق على ألعاب الفيديو.

استطلاع مطوري الألعاب في أفريقيا يظهر أن 78% من المشاركين يعملون على ألعاب الهاتف المحمول، و 70% على ألعاب الكمبيوتر، و 18% على ألعاب الكونسول. Unity هو محرك الألعاب الأكثر استخداماً بنسبة 64%، يليه Unreal بنسبة 14%. لا تزال التحديات المالية قائمة، حيث حصل 59% فقط من المطورين على استثمارات خارجية. كما تظل مشاكل البنية التحتية مثل عدم استقرار إمدادات الطاقة وصعوبة الوصول إلى الإنترنت بأسعار معقولة عقبات كبيرة.

تمويل رأس المال الاستثماري: دراسة حالة Carry1st

مع توقع تجاوز عدد اللاعبين في أفريقيا جنوب الصحراء مئات الملايين في السنوات الخمس المقبلة، تعمل شركات ناشئة مثل Carry1st على وضع نفسها للاستفادة من هذه الفرصة.

هذا الناشر للألعاب الاجتماعية والمحتوى التفاعلي، ومقره جنوب أفريقيا، جمع تمويلاً كبيراً من مستثمرين بما في ذلك Andreessen Horowitz (a16z) و Konvoy Ventures و Bitkraft Ventures، الذين شاركوا في جولته التمويلية بقيمة $27 million قبل السلسلة ب (pre-Series B).

تعد أفريقيا واحدة من أسرع المناطق تبنياً لتقنيات الـ web3 عالمياً. وتظهر بيانات صندوق النقد الدولي (IMF) أن معاملات العملات المشفرة من المنطقة وصلت إلى $20 billion شهرياً في عام 2021. تحظى الأصول البديلة بشعبية في العديد من المناطق الأفريقية لأن العملات الورقية التقليدية تعاني من عدم الاستقرار.

الأهمية لألعاب الـ web3

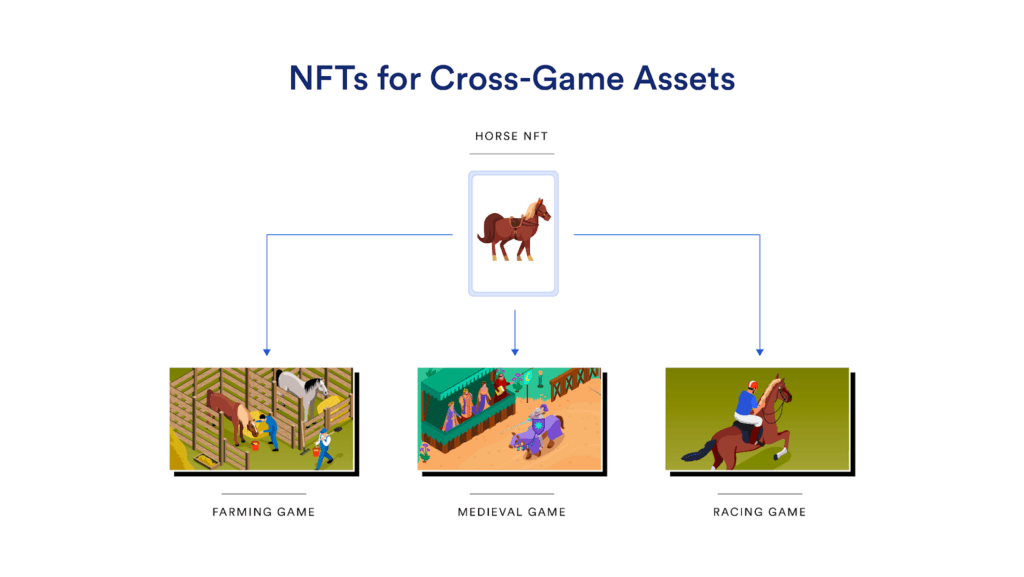

تقدم هذه النتائج رؤية حول كيفية ملاءمة ألعاب الـ web3 للسوق الأفريقية. مع وجود 92% من اللاعبين على الهواتف المحمولة، تعد سهولة الوصول والراحة أمراً بالغ الأهمية. يمكن لـ ألعاب البلوكشين، بهيكلها اللامركزي والقابل للتشغيل البيني، أن تلغي الحاجة إلى متاجر التطبيقات المركزية وتمكّن تجارب سلسة عبر المنصات المختلفة. وهذا يتماشى مع التفضيل للأجهزة المحمولة أولاً ويمكن أن يدفع نحو مزيد من تبني تقنيات الـ web3.

تظهر البيانات أيضاً أن 63% من اللاعبين قاموا بعمليات شراء تتعلق بالألعاب، مما يسلط الضوء على الإمكانات الاقتصادية لنظام ألعاب الـ web3. يمكن لآليات التمويل اللامركزي (DeFi) تقديم نماذج تحقيق دخل جديدة مثل اللعب من أجل الكسب (play-to-earn) والرموز غير القابلة للاستبدال (NFTs). تسمح هذه النماذج للاعبين بامتلاك أصولهم داخل اللعبة والمشاركة في خلق القيمة ضمن الاقتصادات الافتراضية، مما يخلق نظاماً بيئياً للألعاب أكثر استدامة وشمولية.

العوائق المحددة — التفضيل للألعاب المجانية والمخاوف بشأن التكاليف — هي مجالات يمكن لألعاب الـ web3 تقديم حلول لها. من خلال الحوكمة اللامركزية واقتصاديات الرموز (tokenomics)، يمكن لمنصات الـ web3 تحفيز المشاركة ومكافأة اللاعبين على مساهماتهم، مما يقلل من عوائق الدخول ويعزز مجتمعاً أكثر شمولاً. كما يمكن لشفافية البلوكشين وثبات بياناته معالجة المخاوف المتعلقة بخصوصية البيانات وأمنها، مما يبني الثقة بين اللاعبين.

أفكار ختامية

ينمو سوق الألعاب الأفريقي بسرعة، وتؤكد البيانات على إمكانات ألعاب الـ web3 في إعادة تشكيل كيفية إنشاء الألعاب وتوزيعها وتحقيق الدخل منها. يمكن للامركزية، وتقنية البلوكشين، والابتكار القائم على المجتمع أن تعزز الشمولية والملكية والمشاركة بشكل أكبر، مما يفتح الباب أمام حقبة جديدة من تجارب الألعاب في القارة.