Das dritte Quartal 2024 brachte eine Mischung aus Wachstum und Herausforderungen für die Gaming-Industrie. Der aktuelle Bericht von Konvoy analysiert das Q3 2024 und beleuchtet die sich entwickelnde Dynamik bei Venture-Capital-Finanzierungen, Fusionen und Übernahmen (M&A) sowie die regionale Marktentwicklung. Der Bericht bietet Einblicke in den aktuellen Stand der Gaming-Branche, mit besonderem Schwerpunkt auf neuen Technologien wie Künstlicher Intelligenz (KI) und Blockchain.

Highlights aus dem Konvoy Q3 2024 Gaming Industry Report

Konvoy Q3 2024 Report

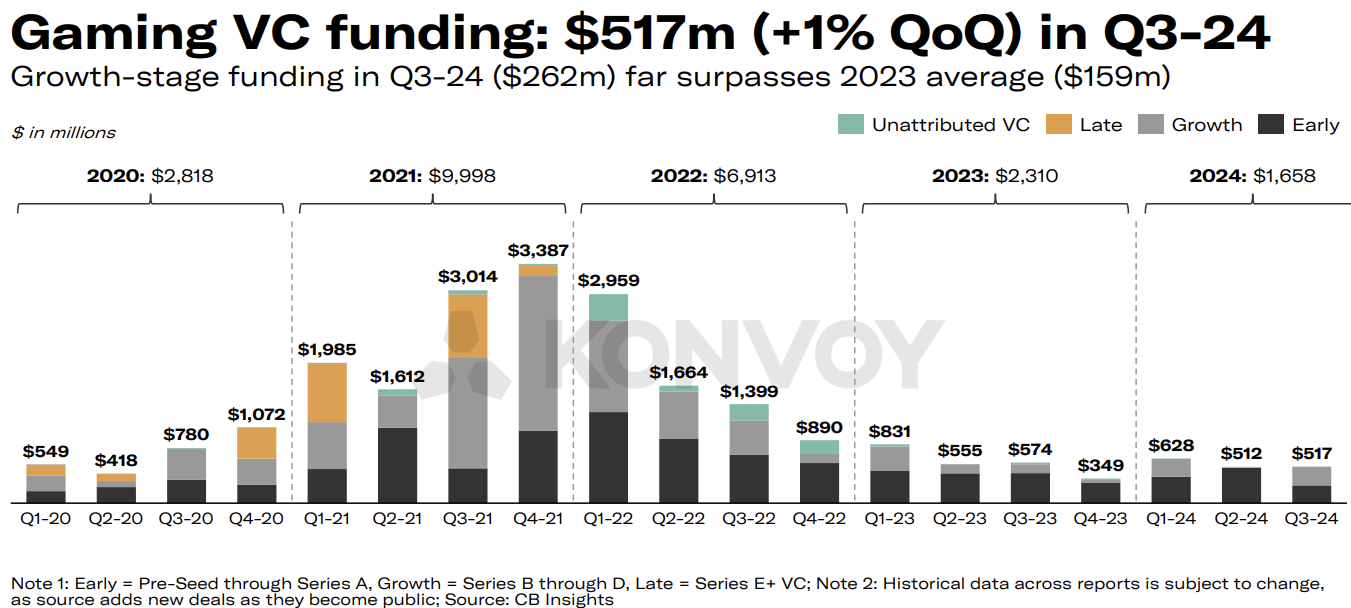

Die Venture-Capital-Finanzierung (VC) für den Gaming-Sektor verzeichnete im Q3 2024 einen moderaten Anstieg und kletterte um 1% gegenüber dem Vorquartal auf insgesamt $517 Millionen über 92 Deals. Investitionen von Pre-Seed bis Series E+ trieben dieses Wachstum voran, wobei sich die Branche bei einem „neuen Normalwert“ von $500-600 Millionen an quartalsweiser Finanzierung zu stabilisieren scheint. Das Deal-Volumen sank im Quartalsvergleich um 14%, doch die Finanzierungssummen deuten darauf hin, dass Investoren weiterhin am Gaming-Markt interessiert sind, auch wenn sie selektiver vorgehen.

Sichern Sie sich 1 Monat GTA+ Abonnement mit Ihrer Vorbestellung.

GTA 6 jetzt vorbestellen

Erholung bei der Wachstumsfinanzierung

Die Finanzierung in der Wachstumsphase erholte sich im Q3 2024, erreichte $262 Millionen über neun Deals und glich damit das Niveau von Q1 2024 aus. Dies folgte auf eine Durststrecke im Q2 mit null Finanzierungsaktivitäten in der Wachstumsphase. Die Rückkehr zu höheren Investitionen in der Wachstumsphase zeigt, dass Investoren weiterhin Appetit auf etabliertere Unternehmen haben, die Expansionskapital suchen, auch wenn die Finanzierung in der Frühphase vorsichtiger geworden ist.

Gaming VC Funding (Konvoy Q3 2024)

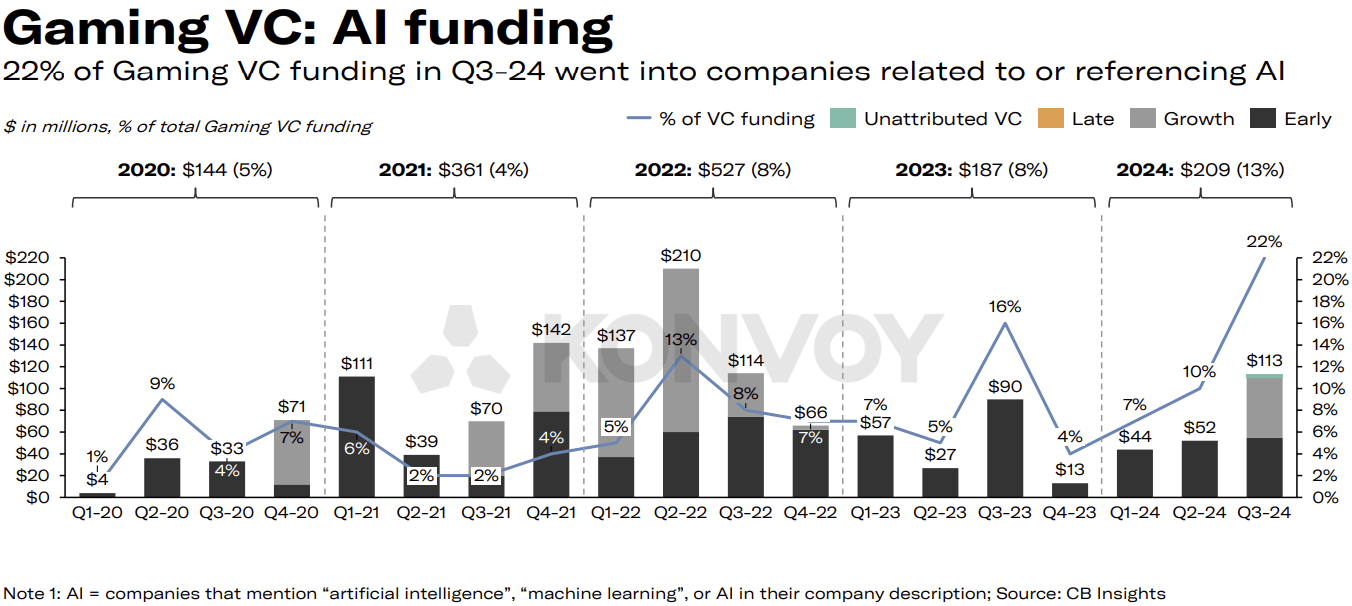

Die Rolle von KI und Blockchain bei Gaming-Investitionen

KI-bezogene Unternehmen zogen im Q3 2024 VC-Finanzierungen in Höhe von $113 Millionen an, was 22% der gesamten Gaming-VC-Investitionen entspricht. Dies ist der höchste Anteil an KI-Investitionen seit mindestens Anfang 2020. Volley sicherte sich $55 Millionen, während Series Entertainment $28 Millionen aufnahm.

Trotz dieses Höchststands bei KI-Finanzierungen bleibt dies hinter dem Blockchain-Investitionsboom von 2021 zurück. Im Q4 2021 gab es $1,6 Milliarden an kombinierten Blockchain- und KI-Investitionen, was damals 51% aller Gaming-VC-Finanzierungen ausmachte. Die aktuellen $275 Millionen, die im Q3 2024 in Unternehmen flossen, die mit KI oder Blockchain arbeiten, deuten darauf hin, dass Investoren heute besonnener agieren als während des Hype-getriebenen Anstiegs von 2021-2022.

Gaming VC AI Funding (Konvoy Q3 2024)

Fusionen und Übernahmen bleiben stark

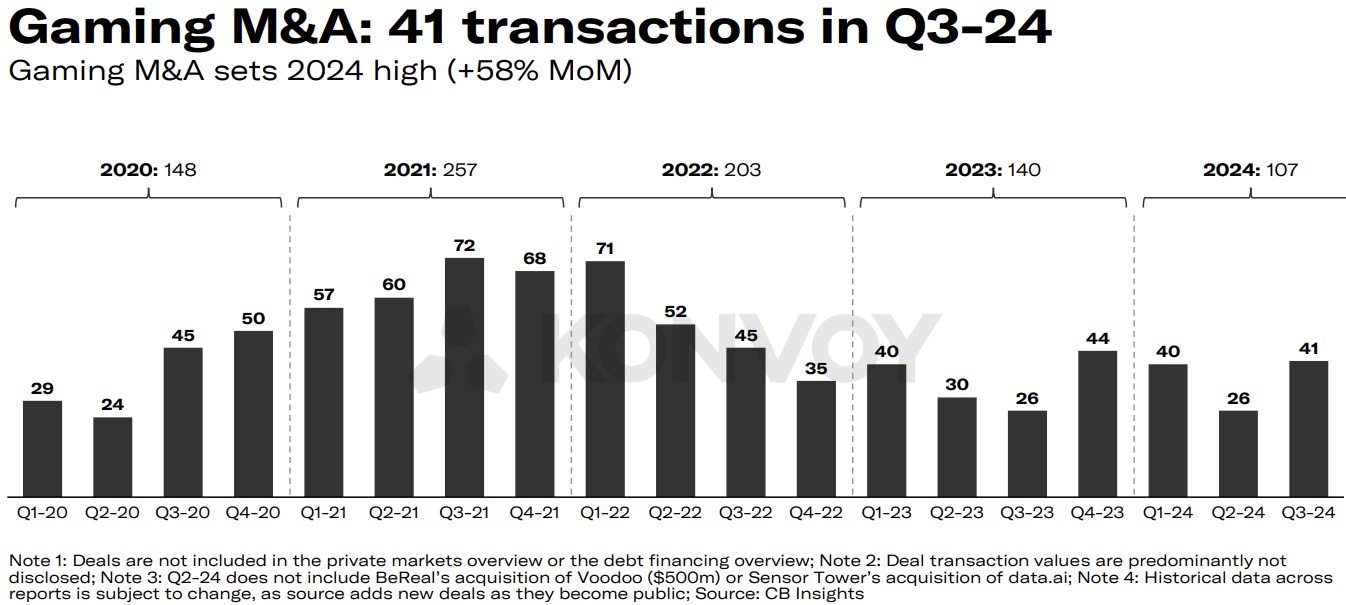

Die M&A-Landschaft im Gaming-Bereich blieb im Q3 2024 aktiv, mit 41 öffentlichen Transaktionen. Konvoy erwartet, dass die M&A-Aktivitäten für den Rest des Jahres 2024 auf einem starken Niveau bleiben und möglicherweise das Niveau von 2023 übertreffen werden. Dieses anhaltende Interesse an Übernahmen deutet auf eine fortlaufende Konsolidierung hin, während Unternehmen ihre Portfolios erweitern und Synergien innerhalb der Gaming-Industrie nutzen.

Investitionen in Gaming-Technologie vs. Content

Die VC-Finanzierung für die Top 10 der Gaming-Technologie- und Plattformunternehmen sank im Q3 2024 im Quartalsvergleich um 7%, was eine relative Stabilität zeigt. Die Finanzierung von Content stieg jedoch für die Top-10-Deals um 73%, was maßgeblich durch die $80-Millionen-Runde von HYBE IM getrieben wurde. Dieser Ausreißer beeinflusste die Finanzierungslandschaft für Spielestudios erheblich und signalisiert ein anhaltendes Interesse an der Content-Erstellung trotz breiterer Marktschwankungen.

Gaming M and A (Konvoy Q3 2024)

Regionale Unterschiede bei der Gaming-VC-Aktivität

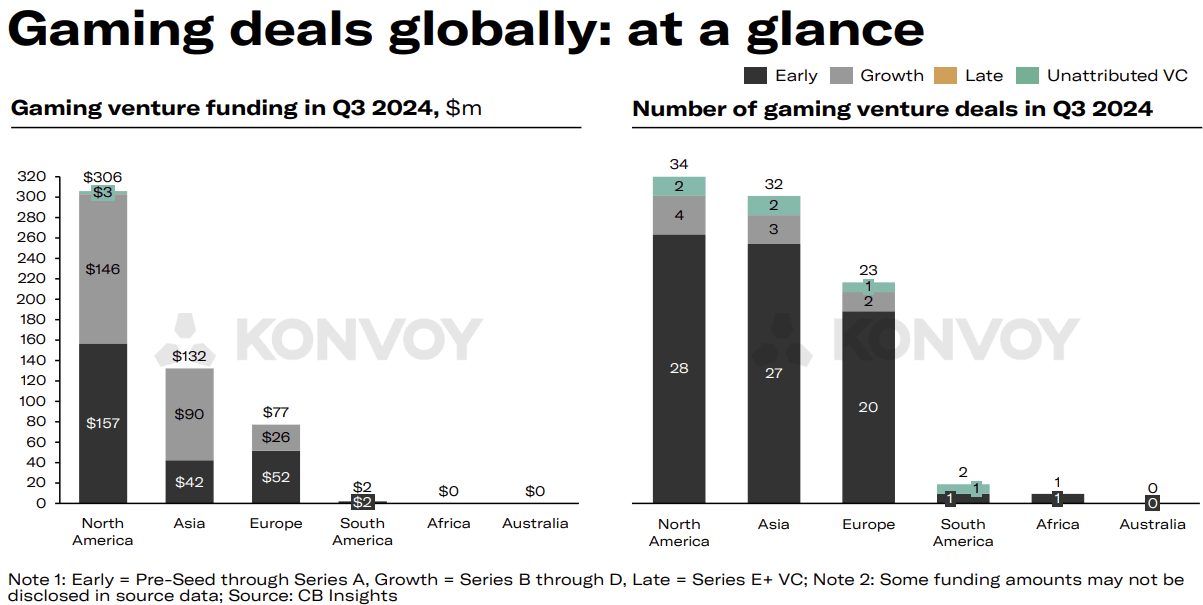

Die regionale Analyse offenbarte deutliche Kontraste bei der Gaming-VC-Aktivität. Nordamerika und Asien führten eine ähnliche Anzahl an Deals durch, unterschieden sich jedoch drastisch in den Finanzierungssummen. Nordamerikanische Unternehmen zogen $306 Millionen an Investitionen an, was mehr als das Doppelte der $132 Millionen in Asien ist. Diese Lücke spiegelt die starke Präsenz kapitalstarker Firmen in Nordamerika und ein reiferes Investitionsökosystem wider, das weiterhin erhebliche Finanzmittel anzieht.

Ausblick auf den Gaming-Markt 2024

Der Gaming-Markt wird für 2024 auf $188 Milliarden geschätzt, was einem Wachstum von 2.1% gegenüber dem Vorjahr entspricht. Daten des öffentlichen Marktes zeigen eine positive Performance der führenden Gaming-ETFs, die seit Anfang 2024 um bis zu 36.1% gestiegen sind und damit das Wachstum des S&P 500 von 21.4% im gleichen Zeitraum deutlich übertroffen haben. Öffentliche Gaming-Unternehmen verfügen über beträchtliche Barreserven in Höhe von insgesamt $33,4 Milliarden, während führende Technologieunternehmen über $214 Milliarden verfügen, was auf eine solide finanzielle Aufstellung innerhalb der Branche hindeutet.

Gaming Deals Globally (Konvoy Q3 2024)

Wichtige Branchenthemen und Ereignisse

Mehrere Themen und Entwicklungen prägten die Gaming-Industrie im Q3 2024. Der Rechtsstreit von Epic Games gegen Apple und Google in der EU ging weiter. Discord startete seine „Activities“-Funktion. Google ging eine Partnerschaft mit Character.ai ein und Canva tat sich mit Leonardo.ai zusammen. Der US-Senat verabschiedete ein Gesetz zur Sicherheit von Kindern im Internet, und die FTC verklagte TikTok wegen Verstoßes gegen den Children's Online Privacy Protection Act (COPPA).

Unity schaffte die Runtime Fee vollständig ab – ein wichtiger Punkt für Entwickler und eine branchenweite Reaktion auf das Feedback. Die Savvy Games Group ging eine Partnerschaft mit Xsolla ein, ein strategischer Schritt, der die Distribution und Monetarisierung im Gaming-Bereich neu gestalten könnte. Auch der Privatisierungsdeal von Keywords Studios in Höhe von $2,8 Milliarden war im Q3 ein wichtiges Thema.

Ausblick

Der Gaming-Bericht von Konvoy für das Q3 2024 bietet wertvolle Einblicke in die Ausrichtung des Marktes, während dieser wirtschaftliche Unsicherheiten und technologische Entwicklungen bewältigt. Mit der Erholung der Wachstumsfinanzierung und den Höchstständen bei KI-Investitionen passt sich die Gaming-Industrie weiterhin an neue Normen an und behält gleichzeitig ein dynamisches M&A-Umfeld bei. Das Gleichgewicht zwischen Investitionen in Technologie und Content sowie die regionalen Finanzierungsunterschiede werden bei der weiteren Marktentwicklung genau zu beobachten sein. Lesen Sie hier den vollständigen Bericht.