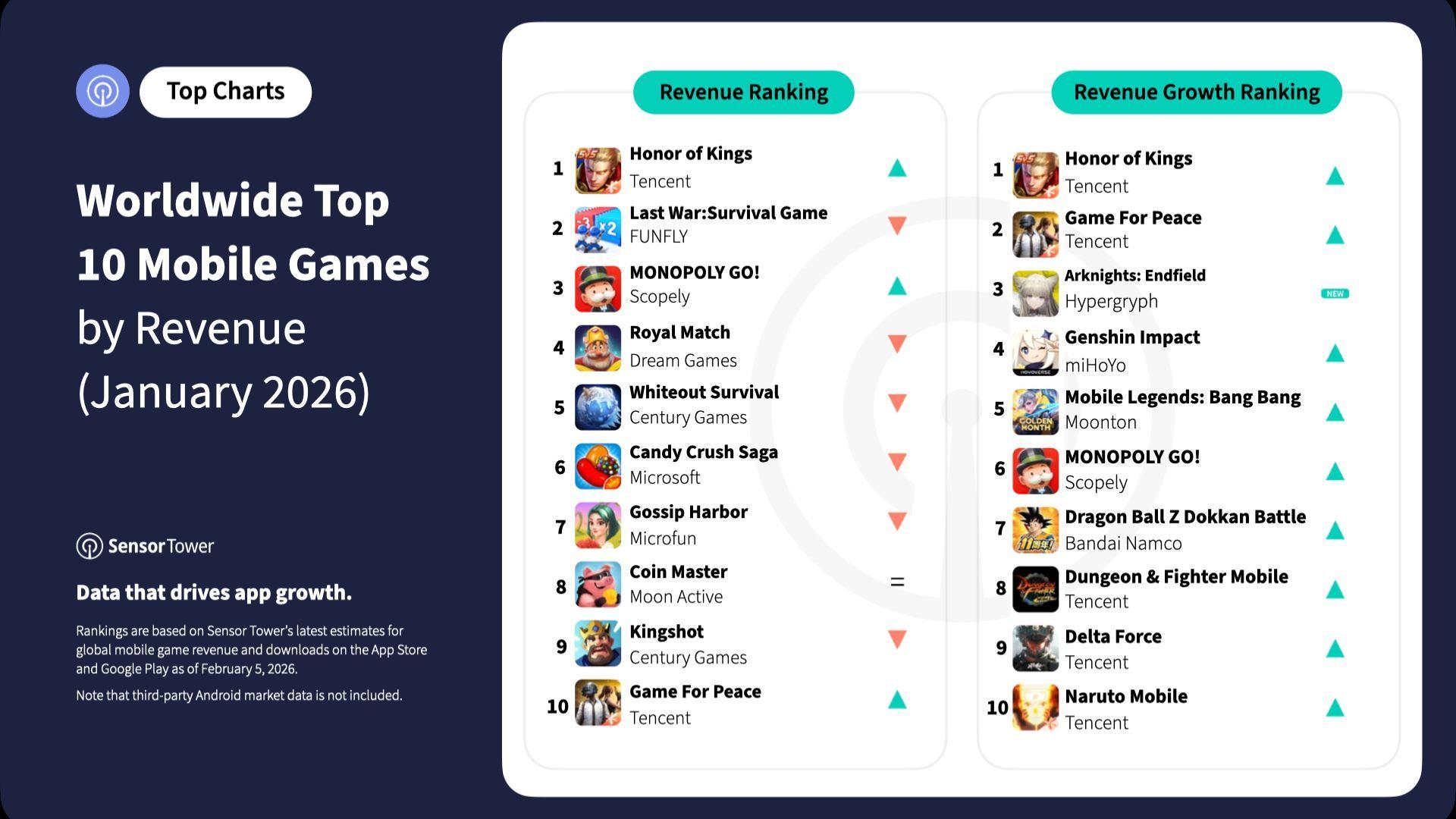

Der Umsatz mit Mobile Games stagnierte im Jahr 2025 nahezu. Der Markt verzeichnete ein Wachstum von 0.2% im Jahresvergleich, ein drastischer Rückgang gegenüber den 3%, die 2024 erreicht wurden. Downloads, Monetarisierung und User Acquisition standen unter Druck, da die Branche mit einem reiferen, gesättigten Umfeld konfrontiert war.

Die Downloads stiegen um 4.6%, aber das ist ein schwächerer Wert als in den letzten Jahren. App Stores sind voll mit konkurrierenden Titeln, und es ist schwieriger denn je, wahrgenommen zu werden. Die Daten zeigen, dass Mobile Gaming nicht mehr auf einer einfachen Wachstumskurve reitet. Gewinne resultieren heute aus der operativen Umsetzung, nicht mehr nur aus der schieren Anzahl an Downloads.

Sichern Sie sich 1 Monat GTA+ Abonnement mit Ihrer Vorbestellung.

GTA 6 jetzt vorbestellen

Strategy Games übertreffen einen stagnierenden Markt

Strategy Games widersetzten sich dem Trend. Der Umsatz dieses Genres stieg im Jahresvergleich um 16%, bei einem Download-Plus von 15%. Damit ist Strategy die am schnellsten wachsende Hauptkategorie im Jahr 2025.

Strategy-Titel profitieren von längeren Session-Zeiten, tieferen Progression-Hooks und einer stärkeren Monetarisierung über die Zeit. Diese Mechaniken halten sich besser, wenn der breitere Markt abkühlt. Casual- und Hypercasual-Games hingegen hatten Schwierigkeiten, ihre Dynamik beizubehalten, da die Aufmerksamkeit der Spieler fragmentierte.

Publisher glauben weiterhin an Games. Der Anteil neuer Releases, bei denen es sich um Games handelte, stieg von 63% im Jahr 2024 auf 72% im Jahr 2025. Entwickler setzen verstärkt auf diesen Bereich, auch wenn es schwieriger wird, Wachstum zu erzielen.

Lateinamerika stößt an Grenzen

Die regionale Sättigung spiegelt sich in den Zahlen wider. Lateinamerika, das in den letzten Jahren eine starke Expansion erlebte, ist ins Stocken geraten. Die Downloads gingen in Kolumbien, Ecuador, Peru und Argentinien zurück oder stagnierten.

Weltweit wurden im Jahr 2025 mehr als 1,4 Millionen Apps und Games veröffentlicht, ein Anstieg von 25% gegenüber dem Vorjahr. Aber nur etwa 10% dieser Releases konnten wirklich Fuß fassen. Die Auffindbarkeit (Discovery) ist problematisch. Sichtbarkeit, Marketing-Spendings und Markenbekanntheit sind in vielen Fällen mittlerweile wichtiger als die Qualität des Spiels selbst.

Die Kosten für die User Acquisition steigen. Retention ist das neue Schlachtfeld. Wenn ein Spiel die Spieler nicht über die erste Woche hinaus halten kann, ist es zum Scheitern verurteilt.

Publisher verlagern Umsatz aus den App Stores

Die Direct-to-Consumer-Monetarisierung nahm 2025 zu. Umsatzstarke Games verlagern einen größeren Teil ihrer Einnahmen außerhalb der traditionellen App-Store-Zahlungssysteme, indem sie Web-Storefronts, Account-verknüpfte Käufe und externe Checkout-Systeme nutzen.

Das Ziel ist die Marge. Durch die Umgehung der App-Store-Gebühren behalten Publisher einen größeren Teil jedes Dollars und pflegen direkte Beziehungen zu den Spielern. Ein Teil dieser Infrastruktur überschneidet sich mit Web3-Ideen, aber die meisten Publisher konzentrieren sich auf Effizienz und die Verringerung der Plattformabhängigkeit, nicht auf Dezentralisierung.

Wenn die Downloads zurückgehen, wird die Umsatzoptimierung zur Priorität. Genau dort befindet sich die Branche derzeit.

KI-Ad-Creatives sind allgegenwärtig

KI-generierte oder KI-unterstützte Ad-Creatives tauchten 2025 in 56% der 100 umsatzstärksten Games auf. Was als Experiment begann, ist heute Standard.

Publisher nutzen KI, um Assets zu generieren, Nachrichten zu personalisieren und Variationen in großem Maßstab zu testen. Angesichts des stärkeren Wettbewerbs um Aufmerksamkeit hilft Automatisierung den Teams, schneller zu agieren und Produktionskosten zu senken. KI definiert die Strategie nicht neu. Sie macht die Umsetzung lediglich günstiger und schneller.

User-Acquisition-Pipelines setzen KI mittlerweile als Basisschicht voraus. Teams, die sie nicht nutzen, sind im Nachteil.

Non-Gaming-Apps fordern Games beim Umsatz heraus

Apps überholten Games im September 2025 beim In-App-Kauf-Umsatz und generierten 4,8 Milliarden US-Dollar gegenüber 4,5 Milliarden US-Dollar bei Games. Das ist das erste Mal, dass Apps bei dieser Kennzahl führen.

ChatGPT, TikTok und HBO Max trieben diese Verschiebung voran. Über das gesamte Jahr gesehen stiegen die Downloads von Non-Gaming-Apps um 11.9% und der Umsatz um 19.1%, wobei generative KI-Dienste die treibende Kraft waren.

Games dominieren nach wie vor das Release-Volumen und das Engagement der Spieler, aber die Führung bei der Monetarisierung ist nicht mehr exklusiv für diese Kategorie. Das erhöht den Druck auf Mobile-Game-Publisher, die um dieselben Konsumentenausgaben konkurrieren.

Mobile Games treten in eine wettbewerbsintensivere Ära ein

Der Markt für Mobile Games stabilisiert sich, anstatt zu expandieren. Das Umsatzwachstum ist minimal, regionale Sättigung tritt ein und nur ein kleiner Bruchteil der neuen Releases erreicht eine nennenswerte Skalierung.

Der Erfolg hängt heute von operativen Vorteilen ab: strategiebasierter Retention, KI-gestütztem Marketing und alternativen Monetarisierungskanälen. Publisher können sich nicht mehr auf ein breites Marktwachstum verlassen. Sie benötigen Effizienz, Player Lifetime Value und direkte Beziehungen.

2026 wird von wettbewerbsorientierter Umsetzung geprägt sein, nicht von explosivem Wachstum. Die Phase des einfachen Wachstums ist vorbei.

Verpassen Sie nicht unsere Artikel zu den besten Games für 2026:

Best Nintendo Switch Games for 2026

Best First-Person Shooters for 2026

Best PlayStation Indie Games for 2026

Best Multiplayer Games for 2026

Most Anticipated Games of 2026

Top Game Releases for January 2026

Häufig gestellte Fragen (FAQs)

Wie hoch war das Umsatzwachstum bei Mobile Games im Jahr 2025?

Der Umsatz mit Mobile Games wuchs 2025 im Jahresvergleich nur um 0.2%, ein starker Rückgang gegenüber dem Wachstum von 3% im Jahr 2024.

Welches Game-Genre wuchs 2025 am schnellsten?

Strategy Games führten das Feld an, mit einem Umsatzplus von 16% und einem Anstieg der Downloads um 15%.

Wie wird KI im Mobile-Game-Marketing eingesetzt?

56% der 100 umsatzstärksten Games nutzten 2025 KI-gestützte Ad-Creatives, um die Erstellung von Assets zu automatisieren, Nachrichten zu personalisieren und die Kampagnen-Performance zu optimieren.

Was ist Direct-to-Consumer-Monetarisierung bei Games?

Direct-to-Consumer-Monetarisierung ermöglicht es Spielern, Inhalte außerhalb traditioneller App Stores über webbasierte Stores oder Account-Systeme zu erwerben, wodurch Publisher mehr Umsatz einbehalten und direkte Beziehungen aufbauen können.

Konkurrieren Non-Gaming-Apps mit Games um Umsatz?

Ja. Apps überholten Games im September 2025 beim In-App-Kauf-Umsatz, angetrieben durch Plattformen wie ChatGPT, TikTok und HBO Max.

Ist der Markt für Mobile Games gesättigt?

Der Markt zeigt Anzeichen von Sättigung. Über 1,4 Millionen Releases kamen 2025 in die Stores, aber nur etwa 10% konnten nennenswerte Aufmerksamkeit bei den Nutzern gewinnen. Auch die Downloads verlangsamten sich in mehreren Regionen.