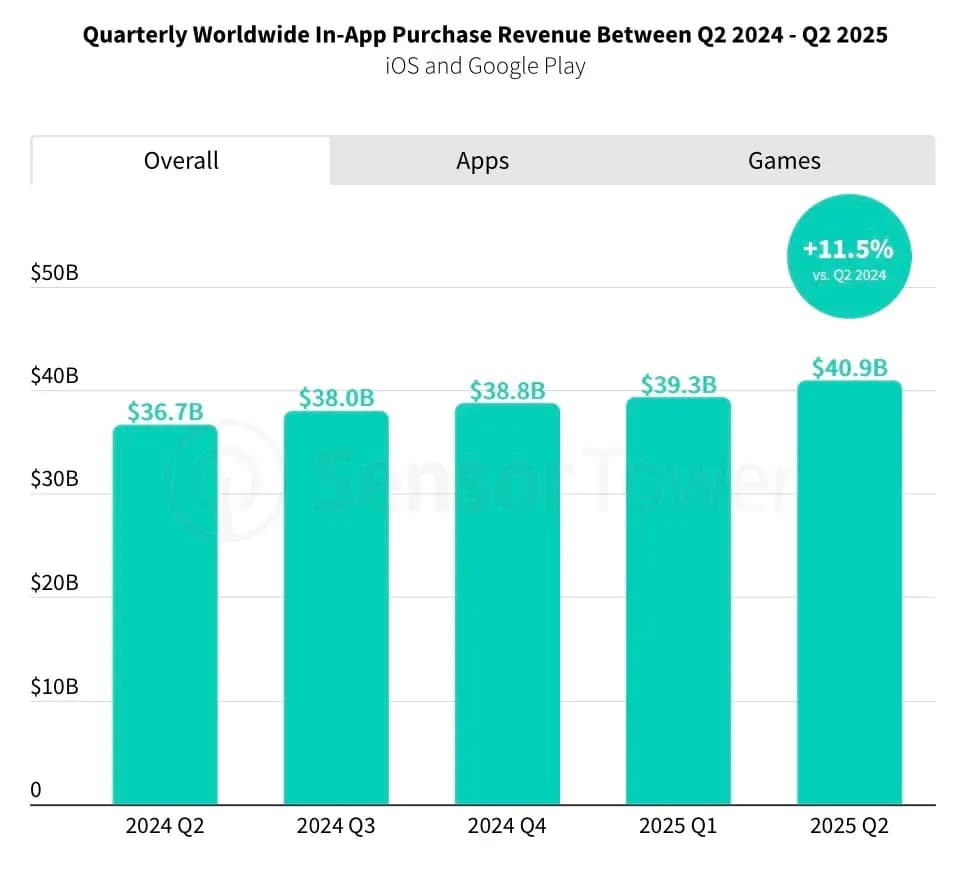

El Q2 2025 marcó un momento histórico en el mercado global de aplicaciones móviles. Por primera vez, las aplicaciones que no son videojuegos generaron más ingresos por compras dentro de la aplicación (IAP) que los videojuegos, representando 52% del gasto total en IAP. Esto representa un aumento sustancial respecto al Q2 2019, cuando las aplicaciones que no son videojuegos aportaron solo 26% de los ingresos por IAP. El mercado general de aplicaciones móviles sigue siendo altamente activo, con compras totales en IAP que alcanzaron los $40.9 mil millones en el Q2 2025, un aumento de 11.5% en comparación con el Q2 2024. El crecimiento en los ingresos está impulsado en gran medida por aplicaciones que no son videojuegos, mientras que los videojuegos contribuyeron mínimamente, generando $19.8 mil millones, solo un 0.7% más que el año anterior.

Q2 2025 Mobile Market Report

Tendencias de ingresos por plataforma

iOS continúa dominando la generación de ingresos en el mercado de aplicaciones móviles. De los $40.9 mil millones ganados a nivel mundial a través de IAP, iOS representa $28 mil millones. Incluso excluyendo a China, donde Google Play no está disponible, iOS mantiene una ventaja de $10 mil millones sobre Google Play. A pesar de esta brecha de ingresos, ambas plataformas mostraron un crecimiento interanual similar, con iOS y Google Play expandiéndose un 11.5% y 11.6% respectivamente.

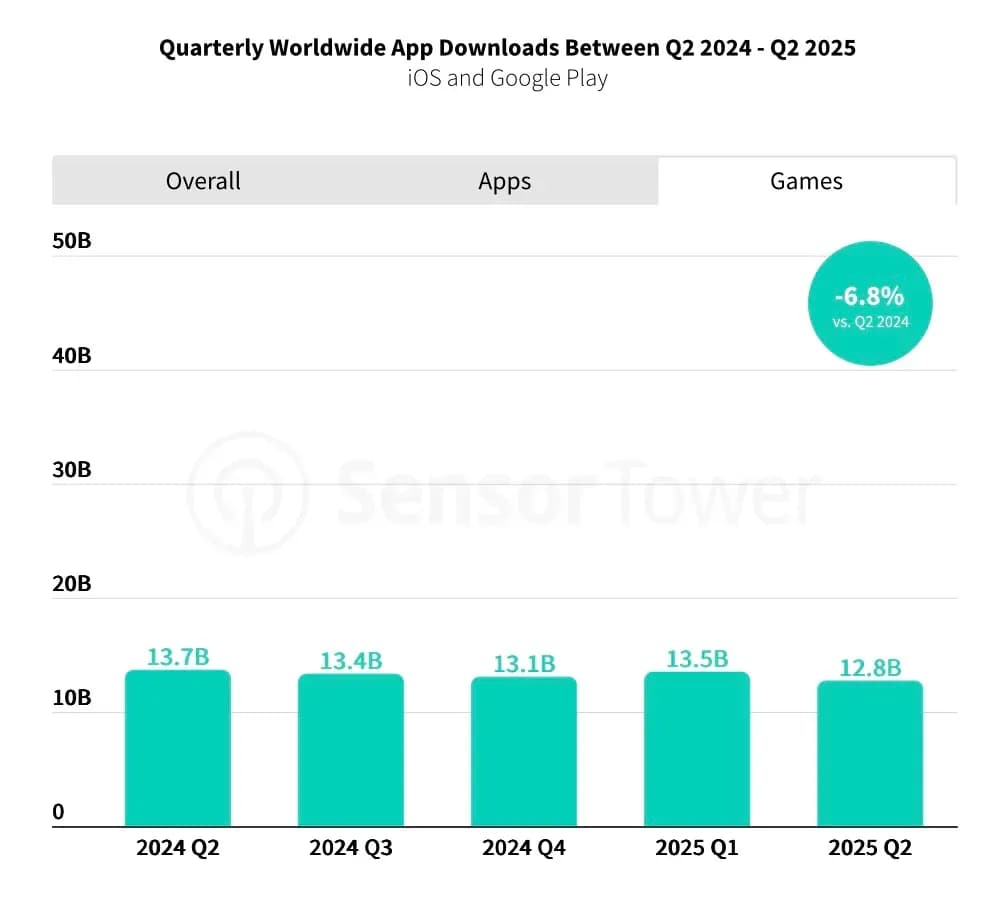

En términos de descargas, el mercado se mantuvo relativamente estático en comparación con el Q2 2024, con 36.6 mil millones de instalaciones. Las descargas de aplicaciones que no son videojuegos crecieron un 3.7% hasta alcanzar los 23.8 mil millones, mientras que las instalaciones de videojuegos disminuyeron un 6.8% hasta los 12.8 mil millones. Google Play lideró en descargas totales, aunque mostró una tendencia negativa en el Q2 2025, mientras que iOS, a pesar de tener menos descargas absolutas, continuó creciendo.

Q2 2025 Mobile Market Report

Dinámica del mercado de videojuegos móviles

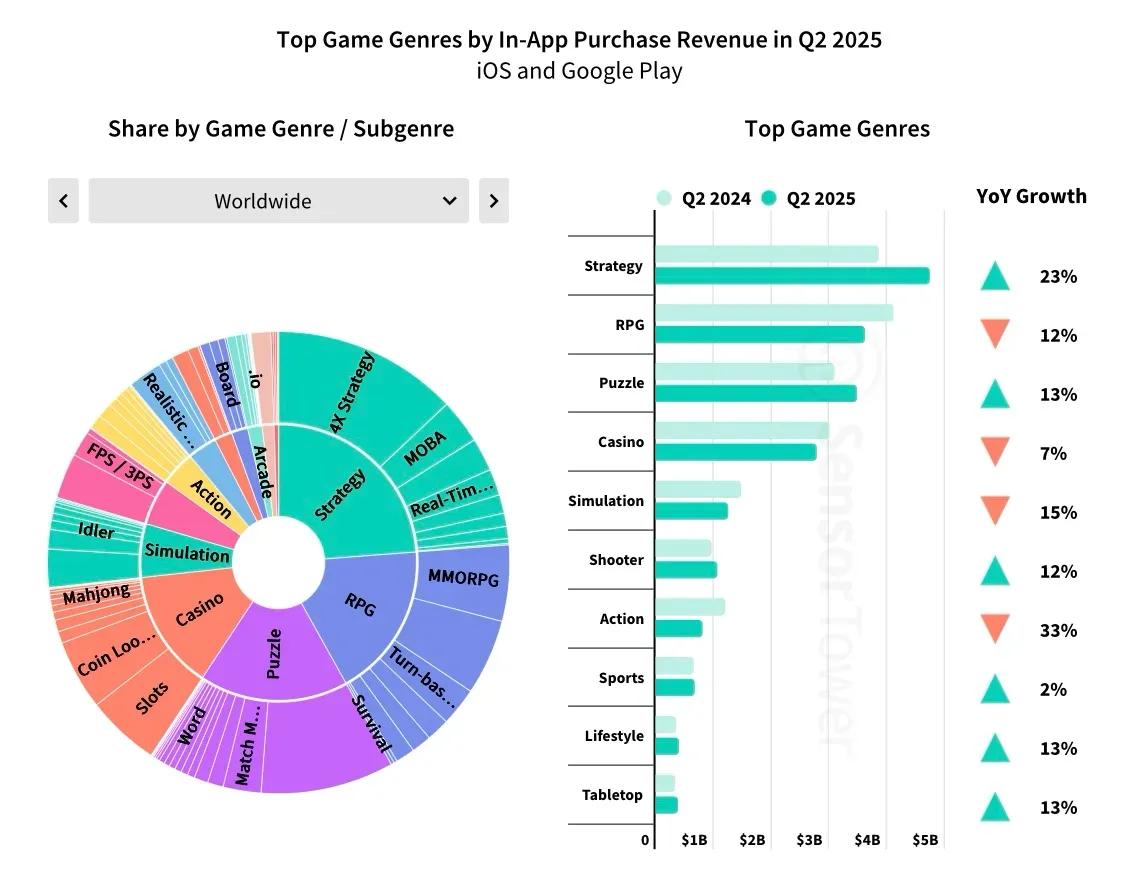

El desempeño de los videojuegos móviles en el Q2 2025 fue variado según el género. Los juegos de estrategia registraron el mayor crecimiento en ingresos por IAP, aumentando un 23% interanual. Los juegos de rompecabezas siguieron con un aumento del 13%, y los juegos de disparos crecieron un 12%. Por el contrario, varios géneros populares experimentaron caídas en los ingresos. Los RPGs disminuyeron un 12%, los juegos de casino un 7%, los juegos de simulación un 15% y los juegos de acción registraron la mayor caída con un 33%. Si estas tendencias continúan, es probable que los juegos de rompecabezas superen a los RPGs en el ranking de ingresos.

En términos de descargas, los juegos de estrategia fueron el único género que creció, aumentando un 5% en comparación con el Q2 2024, en gran parte debido a la expansión de títulos como Kingshot. Todos los demás géneros principales experimentaron una disminución en las descargas. Estas tendencias reflejan un cambio más amplio en el comportamiento del usuario, con aplicaciones que no son videojuegos capturando constantemente una mayor parte tanto de los ingresos como de la interacción del usuario.

Q2 2025 Mobile Market Report

Títulos con mejor desempeño

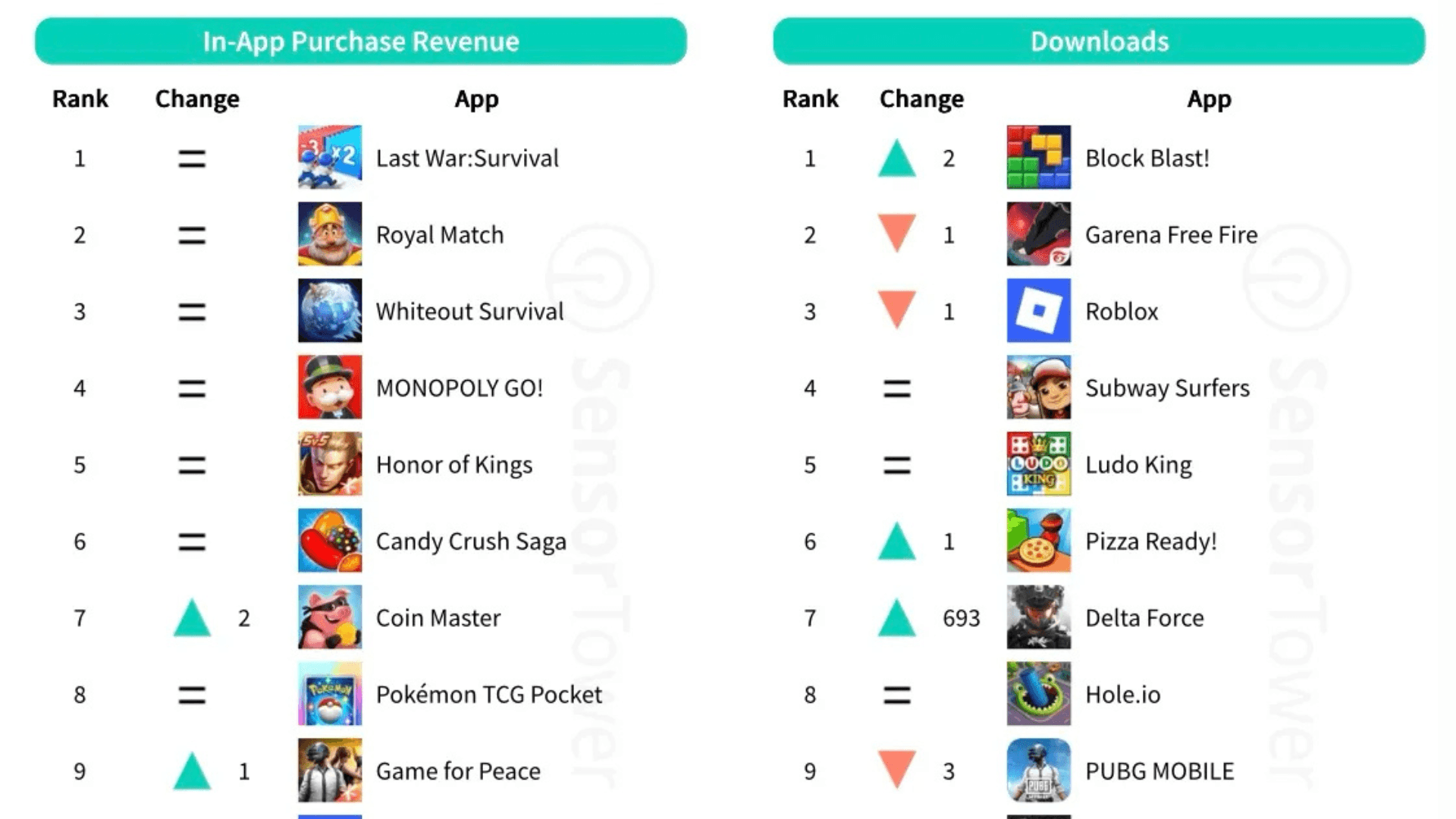

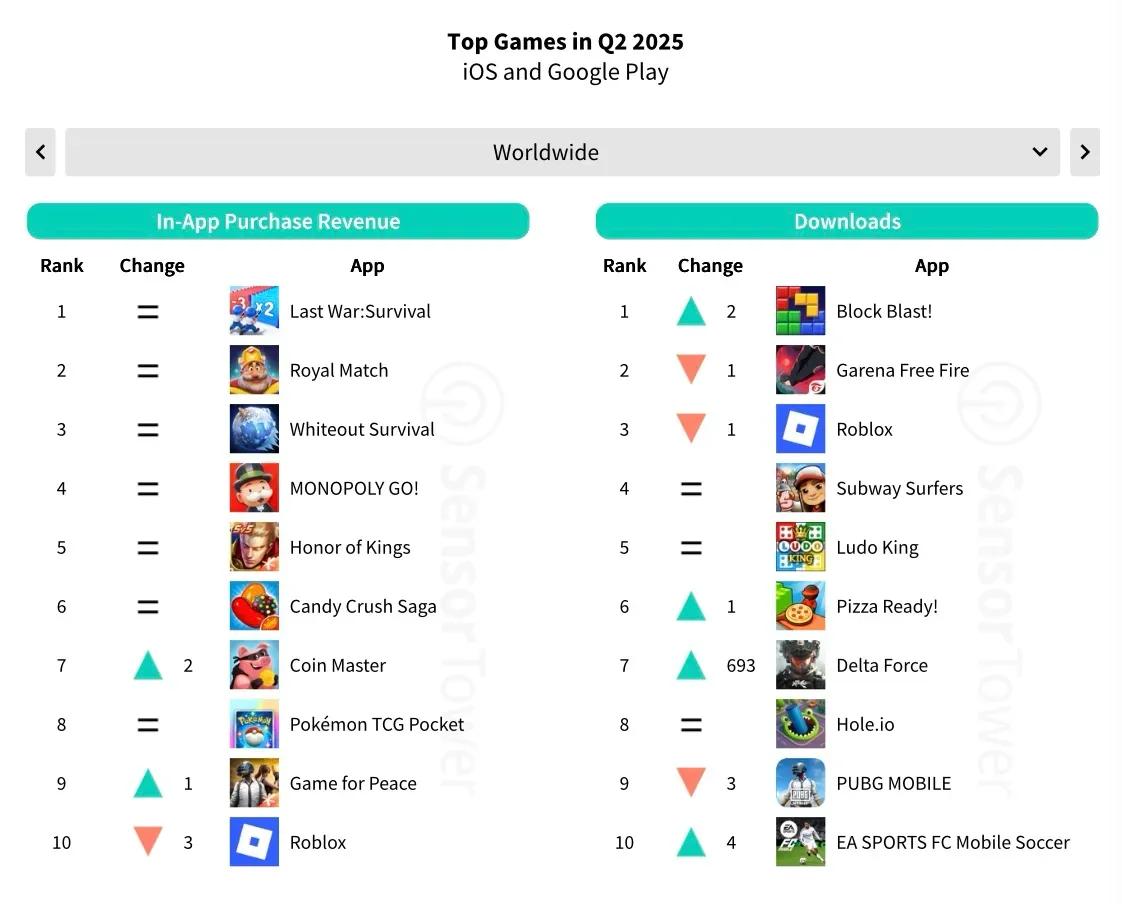

Los videojuegos líderes en ingresos durante el Q2 2025 incluyeron Last War: Survival, Royal Match, Whiteout Survival, MONOPOLY GO! y Honor of Kings. Los 10 títulos principales en generación de ingresos se mantuvieron prácticamente constantes, sin nuevas entradas. En términos de descargas, Block Blast! lideró el mercado, seguido por Garena Free Fire, Roblox, Subway Surfers y Ludo King. Delta Force destacó al entrar en el top 10 en séptimo lugar.

Los videojuegos que demostraron el mayor crecimiento de ingresos trimestre a trimestre fueron SD Gundam G Generation Eternal, Kingshot y Seven Knights Re: BIRTH. En cuanto al crecimiento de descargas, Delta Force lideró en el Q2 2025, seguido por Cookingdom y Music Piano 7. Estas tendencias de desempeño resaltan la competitividad continua del mercado de videojuegos móviles, incluso cuando el crecimiento general en los ingresos por videojuegos se desacelera en relación con las aplicaciones que no son videojuegos.

Q2 2025 Mobile Market Report

Implicaciones para el mercado de aplicaciones móviles

Los datos del Q2 2025 reflejan un cambio gradual pero significativo en el ecosistema móvil. Las aplicaciones que no son videojuegos, incluyendo las de productividad, redes sociales, entretenimiento y estilo de vida, están impulsando cada vez más el crecimiento de los ingresos por IAP. La expansión sostenida de estas categorías, combinada con un crecimiento plano o decreciente en las instalaciones e ingresos de videojuegos, sugiere un mercado en maduración donde las estrategias de monetización más allá de los videojuegos se están volviendo más influyentes. Plataformas como iOS continúan beneficiándose de un mayor gasto por usuario, mientras que el volumen de descargas de Google Play sigue siendo sustancial, aunque su crecimiento se ha desacelerado.

Las tendencias observadas en el Q2 2025 también destacan oportunidades potenciales para sectores emergentes, incluyendo aplicaciones integradas con tecnologías web3, que están comenzando a ganar terreno tanto en ingresos como en interacción del usuario. El mercado general de aplicaciones móviles demuestra resiliencia, con un gasto global constante y preferencias de usuario cambiantes que favorecen experiencias de aplicaciones diversificadas por encima de los videojuegos tradicionales solamente. Aquí están todos los videojuegos mencionados:

- Kingshot

- Last War: Survival

- Royal Match

- Whiteout Survival

- MONOPOLY GO!

- Honor of Kings

- Delta Force

- Block Blast!

- Garena Free Fire

- Roblox

- Subway Surfers

- Ludo King

- SD Gundam G Generation Eternal

- Seven Knights Re: BIRTH

- Cookingdom

- Music Piano 7