Le troisième trimestre 2024 a apporté son lot de croissance et de défis pour l'industrie du jeu vidéo. Le dernier rapport de Konvoy a analysé le T3 2024, mettant en lumière l'évolution de la dynamique du capital-risque, des fusions et acquisitions (M&A), ainsi que la performance des marchés régionaux. Le rapport offre un aperçu de l'état actuel du gaming, avec un accent particulier sur les technologies émergentes telles que l'intelligence artificielle (IA) et la blockchain.

Points clés du rapport Konvoy Q3 2024 sur l'industrie du jeu vidéo

Rapport Konvoy T3 2024

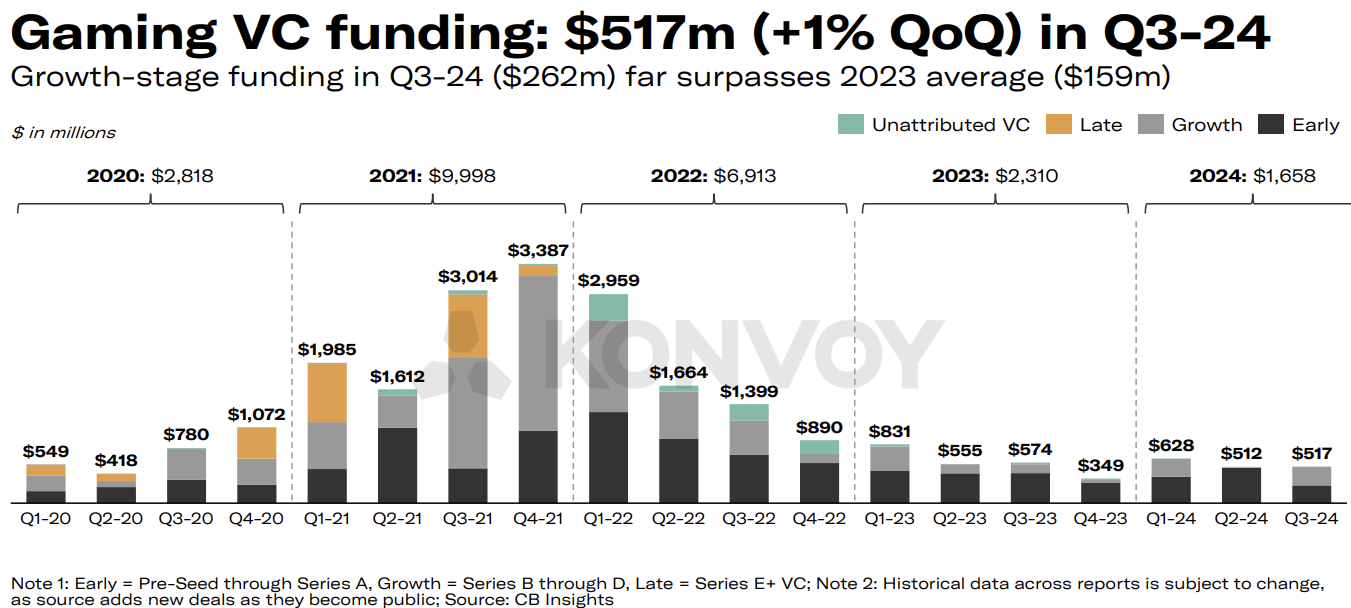

Le financement par capital-risque (VC) pour le secteur du jeu vidéo a connu une hausse modeste au T3 2024, progressant de 1% par rapport au trimestre précédent pour atteindre 517 millions de dollars sur 92 transactions. Les investissements allant de l'amorçage (Pre-Seed) à la série E+ ont stimulé cette croissance, l'industrie semblant se stabiliser sur une « nouvelle norme » de 500 à 600 millions de dollars de financement trimestriel. Le volume des transactions a chuté de 14% d'un trimestre à l'autre, mais les totaux de financement suggèrent que les investisseurs restent intéressés par le marché du jeu vidéo, même s'ils deviennent plus sélectifs.

Obtenez 1 mois d'abonnement GTA+ avec votre précommande.

Précommandez GTA 6 dès maintenant

Rebond du financement en phase de croissance

Le financement en phase de croissance a rebondi au T3 2024, atteignant 262 millions de dollars sur neuf transactions, égalant ainsi les niveaux du T1 2024. Cela fait suite à une période de sécheresse au T2, marquée par une absence totale d'activité de financement en phase de croissance. Ce retour à des investissements plus importants en phase de croissance montre que les investisseurs conservent un appétit pour les entreprises plus établies cherchant des capitaux d'expansion, même si le financement en phase initiale devient plus prudent.

Financement VC dans le gaming (Konvoy T3 2024)

Le rôle de l'IA et de la blockchain dans les investissements gaming

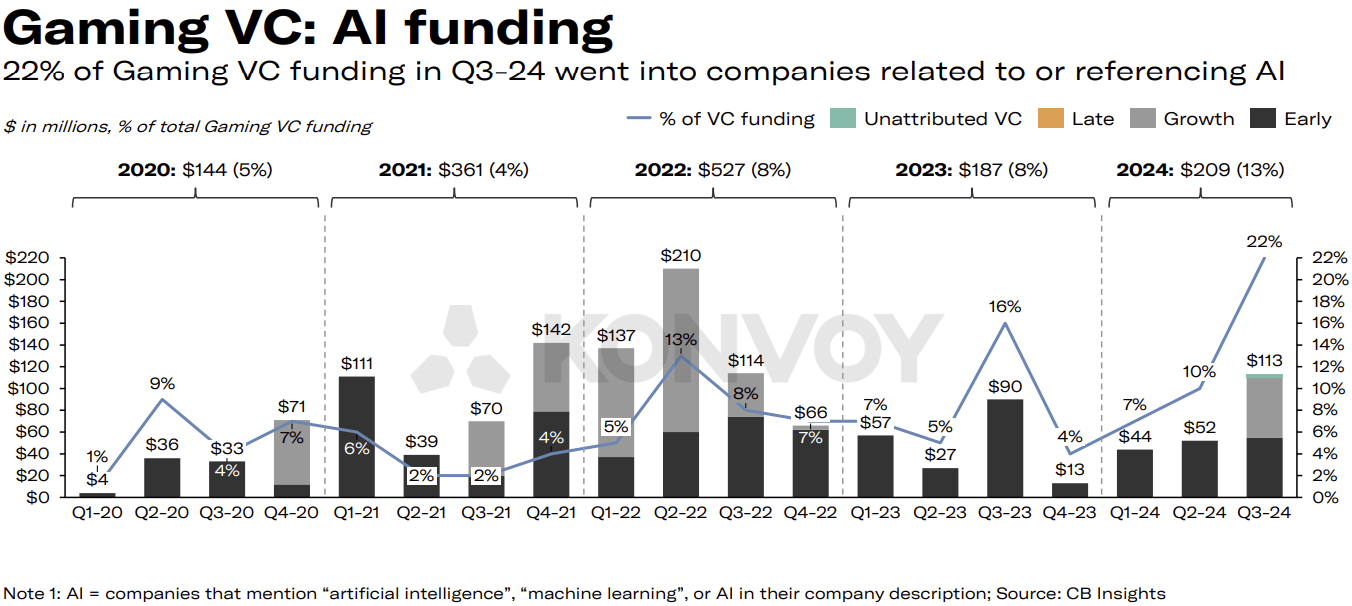

Les entreprises liées à l'IA ont attiré 113 millions de dollars de financement VC au cours du T3 2024, représentant 22% du total des investissements VC dans le gaming. Il s'agit de la plus forte proportion d'investissements dans l'IA depuis au moins début 2020. Volley a obtenu 55 millions de dollars, tandis que Series Entertainment a levé 28 millions de dollars.

Malgré ce pic de financement dans l'IA, il reste en deçà du boom des investissements dans la blockchain de 2021. Le T4 2021 avait vu 1,6 milliard de dollars d'investissements combinés dans la blockchain et l'IA, représentant 51% de tout le financement VC dans le gaming à cette époque. Les 275 millions de dollars actuels dirigés vers des entreprises travaillant avec l'IA ou la blockchain au T3 2024 suggèrent que les investisseurs sont désormais plus mesurés par rapport à la frénésie spéculative de 2021-2022.

Financement VC IA dans le gaming (Konvoy T3 2024)

Les fusions et acquisitions restent solides

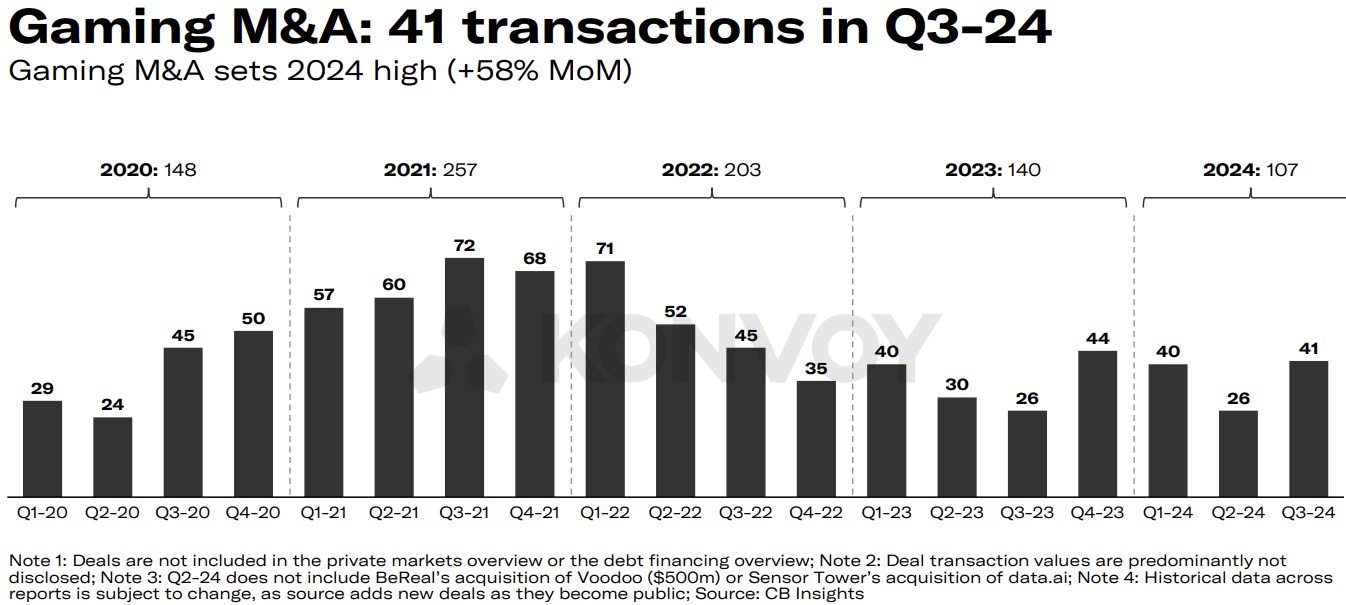

Le paysage des fusions et acquisitions (M&A) dans le jeu vidéo est resté actif au T3 2024, avec 41 transactions publiques. Konvoy s'attend à ce que l'activité de M&A se poursuive à un rythme soutenu pour le reste de l'année 2024, dépassant potentiellement les niveaux de 2023. Cet intérêt soutenu pour les acquisitions témoigne d'une consolidation continue, les entreprises cherchant à élargir leurs portefeuilles et à créer des synergies au sein de l'industrie du jeu vidéo.

Investissement dans la technologie gaming vs le contenu

Le financement VC pour les 10 principales entreprises de technologie et de plateformes de jeu au T3 2024 a baissé de 7% d'un trimestre à l'autre, affichant une stabilité relative. Le financement du contenu, en revanche, a bondi de 73% pour les 10 plus grosses transactions, porté en grande partie par le tour de table de 80 millions de dollars de HYBE IM. Cette exception a considérablement influencé le paysage du financement pour les studios de développement de jeux, signalant un intérêt continu pour la création de contenu malgré les fluctuations plus larges du marché.

M&A dans le gaming (Konvoy T3 2024)

Différences régionales dans l'activité VC du gaming

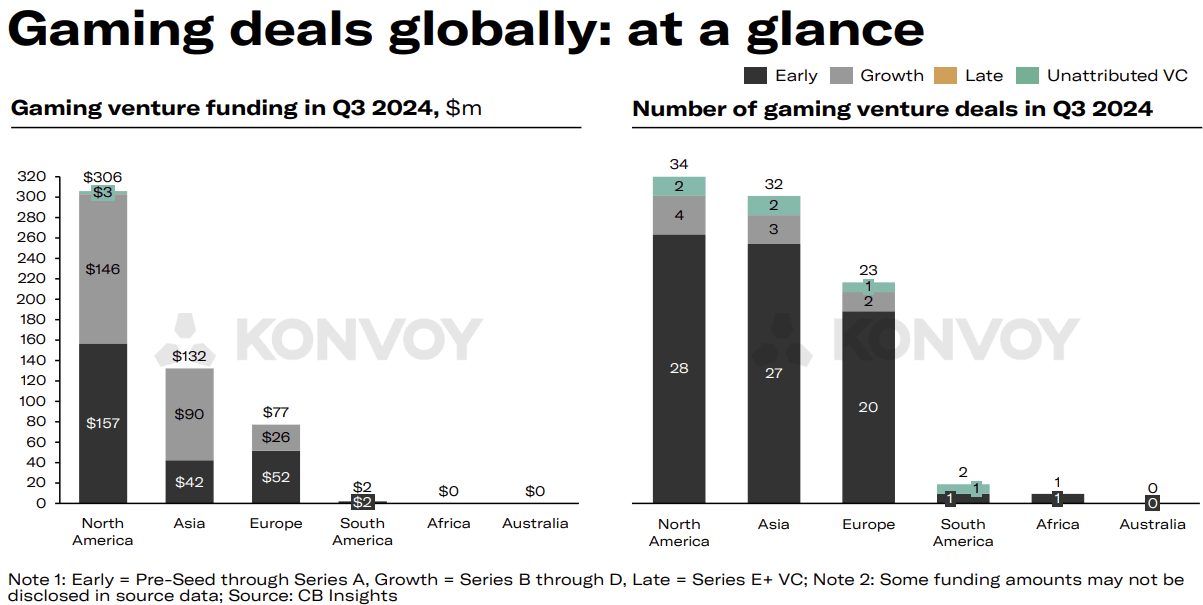

L'analyse régionale a révélé des contrastes marqués dans l'activité VC du gaming. L'Amérique du Nord et l'Asie ont réalisé un nombre similaire de transactions, mais avec des différences spectaculaires dans les montants de financement. Les entreprises nord-américaines ont attiré 306 millions de dollars d'investissements, soit plus du double des 132 millions de dollars de l'Asie. Cet écart reflète la forte présence en Amérique du Nord d'entreprises bien capitalisées et d'un écosystème d'investissement plus mature, qui continue d'attirer des financements substantiels.

Perspectives du marché du jeu vidéo pour 2024

Le marché du jeu vidéo devrait atteindre 188 milliards de dollars en 2024, reflétant une croissance annuelle de 2.1%. Les données du marché public montrent une performance positive pour les principaux ETF du secteur, qui ont gagné jusqu'à 36.1% depuis le début de l'année 2024, surpassant largement la croissance de 21.4% du S&P 500 sur la même période. Les entreprises publiques de jeu vidéo détiennent des réserves de trésorerie considérables totalisant 33,4 milliards de dollars, tandis que les entreprises technologiques leaders disposent de 214 milliards de dollars, ce qui suggère une assise financière solide au sein de l'industrie.

Transactions gaming mondiales (Konvoy T3 2024)

Thèmes et événements clés de l'industrie

Plusieurs thèmes et développements ont façonné le paysage de l'industrie du jeu vidéo au T3 2024. La bataille juridique d'Epic Games contre Apple et Google dans l'UE s'est poursuivie. Discord a lancé sa fonctionnalité « Activités ». Google s'est associé à Character.ai, et Canva a fait équipe avec Leonardo.ai. Le Sénat américain a adopté une législation sur la sécurité des enfants en ligne, et la FTC a poursuivi TikTok pour violation du Children's Online Privacy Protection Act (COPPA).

Unity a complètement supprimé la Runtime Fee, un point d'intérêt majeur pour les développeurs et une réponse à l'échelle de l'industrie aux retours des utilisateurs. Le Savvy Games Group s'est associé à Xsolla, une décision stratégique qui pourrait remodeler la distribution et la monétisation dans le gaming. L'accord de privatisation de 2,8 milliards de dollars de Keywords Studios a également marqué le T3.

Perspectives

Le rapport sur le gaming du T3 2024 de Konvoy fournit des informations précieuses sur l'orientation du marché alors qu'il navigue entre incertitudes économiques et évolution technologique. Avec le rebond du financement en phase de croissance et le pic des investissements dans l'IA, l'industrie du jeu vidéo continue de s'adapter aux nouvelles normes tout en maintenant un environnement de M&A dynamique. L'équilibre entre l'investissement dans la technologie et le contenu, ainsi que les disparités de financement régionales, seront des points à surveiller à mesure que les tendances du marché se dessinent. Lisez le rapport complet ici.