2024 की तीसरी तिमाही (Q3) gaming industry के लिए ग्रोथ और चुनौतियों का मिला-जुला समय रही। Konvoy की लेटेस्ट रिपोर्ट ने Q3 2024 का विश्लेषण किया है, जिसमें venture capital funding, mergers and acquisitions (M&A), और regional market performance के बदलते डायनेमिक्स पर प्रकाश डाला गया है। यह रिपोर्ट gaming की वर्तमान स्थिति के बारे में इनसाइट्स प्रदान करती है, जिसमें artificial intelligence (AI) और blockchain जैसी इमर्जिंग टेक्नोलॉजीज पर विशेष जोर दिया गया है।

Konvoy Q3 2024 Gaming Industry Report Highlights

Konvoy Q3 2024 Report

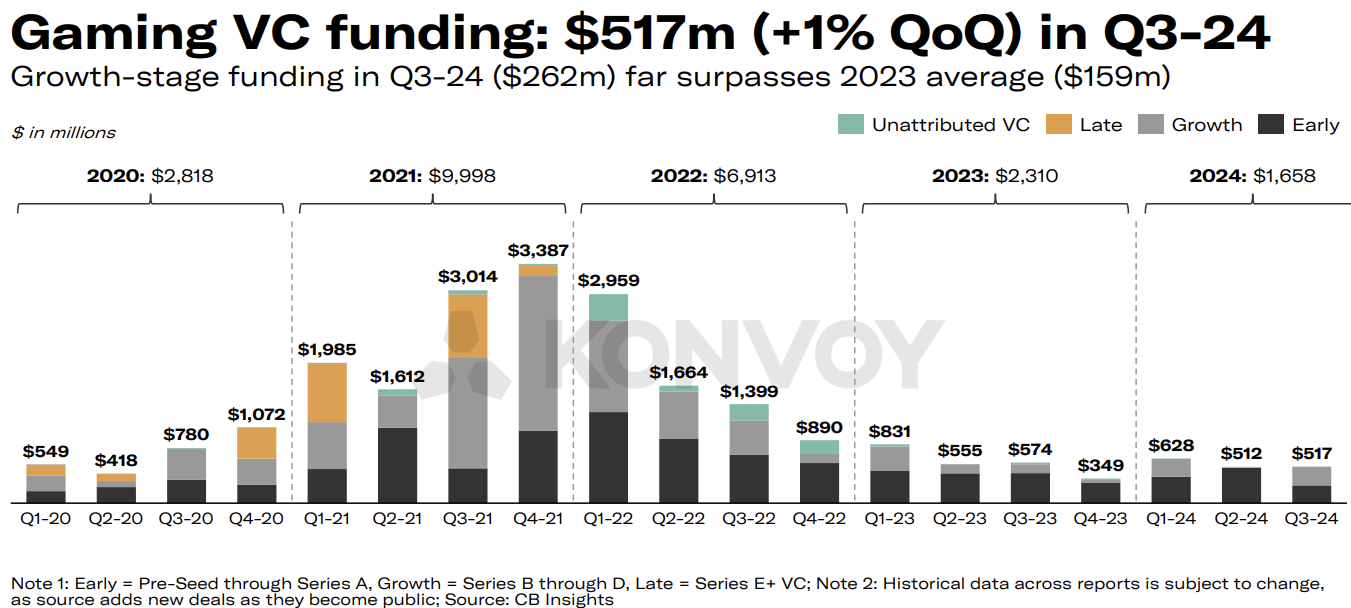

gaming sector के लिए Venture capital (VC) funding में Q3 2024 में मामूली बढ़त देखी गई, जो पिछली तिमाही से 1% बढ़कर 92 डील्स के जरिए $517 million तक पहुँच गई। Pre-Seed से लेकर Series E+ तक के इन्वेस्टमेंट्स ने इस ग्रोथ को बढ़ावा दिया, जिससे ऐसा लगता है कि इंडस्ट्री $500-600 million की तिमाही फंडिंग के "new normal" पर स्थिर हो रही है। Deal volume में पिछली तिमाही के मुकाबले 14% की गिरावट आई, लेकिन फंडिंग टोटल से पता चलता है कि इन्वेस्टर्स अभी भी gaming market में रुचि रखते हैं, भले ही वे अब अधिक सिलेक्टिव हो गए हैं।

प्री-ऑर्डर के साथ 1-month GTA+ सब्सक्रिप्शन प्राप्त करें।

GTA 6 अभी प्री-ऑर्डर करें

Growth-Stage Funding Rebounds

Q3 2024 में Growth-stage funding ने वापसी की, जो नौ डील्स के माध्यम से $262 million तक पहुँच गई और Q1 2024 के स्तर की बराबरी की। यह Q2 के सूखे के बाद हुआ जहाँ जीरो growth-stage funding एक्टिविटी देखी गई थी। हायर growth-stage इन्वेस्टमेंट्स में वापसी यह दर्शाती है कि इन्वेस्टर्स में अभी भी उन स्थापित कंपनियों के लिए भूख है जो expansion capital की तलाश में हैं, भले ही early-stage funding अधिक सतर्क हो गई हो।

Gaming VC Funding (Konvoy Q3 2024)

The Role of AI and Blockchain in Gaming Investments

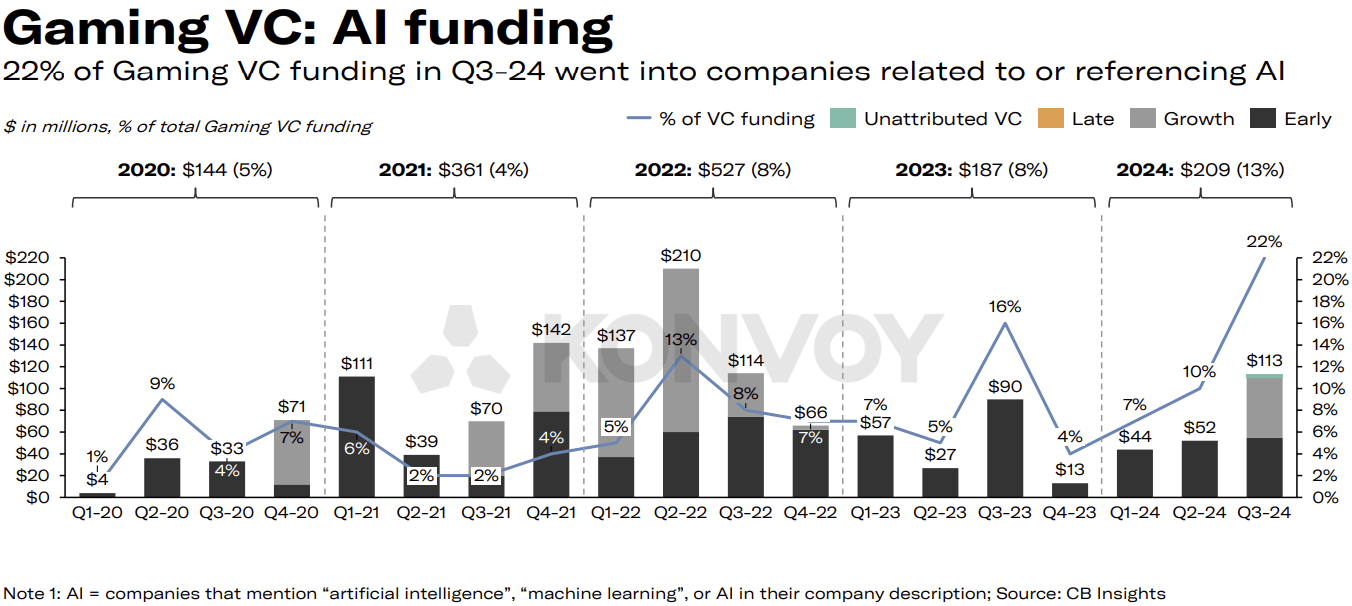

AI से जुड़ी कंपनियों ने Q3 2024 के दौरान VC funding में $113 million जुटाए, जो कुल gaming VC इन्वेस्टमेंट्स का 22% है। यह कम से कम 2020 की शुरुआत के बाद से AI इन्वेस्टमेंट का सबसे अधिक अनुपात है। Volley ने $55 million सुरक्षित किए, जबकि Series Entertainment ने $28 million जुटाए।

AI फंडिंग में इस पीक के बावजूद, यह अभी भी 2021 के blockchain इन्वेस्टमेंट बूम से कम है। Q4 2021 में blockchain और AI इन्वेस्टमेंट्स को मिलाकर $1.6 billion देखे गए थे, जो उस समय की कुल gaming VC funding का 51% था। Q3 2024 में AI या blockchain के साथ काम करने वाली कंपनियों के लिए निर्देशित वर्तमान $275 million यह सुझाव देता है कि 2021-2022 के हाइप-ड्रिवन उछाल की तुलना में इन्वेस्टर्स अब अधिक नपे-तुले कदम उठा रहे हैं।

Gaming VC AI Funding (Konvoy Q3 2024)

Mergers and Acquisitions Remain Strong

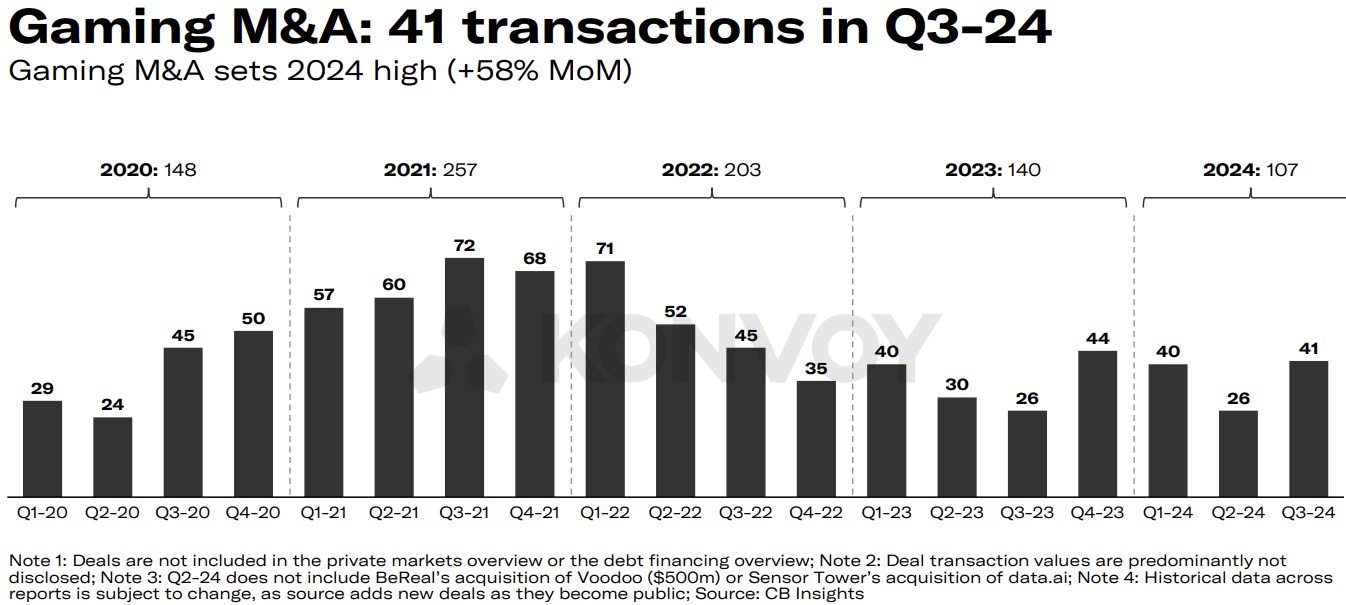

gaming M&A लैंडस्केप Q3 2024 में सक्रिय रहा, जिसमें 41 पब्लिक ट्रांजेक्शन हुए। Konvoy को उम्मीद है कि M&A एक्टिविटी 2024 के शेष समय में भी मजबूत गति से जारी रहेगी, जो संभावित रूप से 2023 के स्तर को पार कर सकती है। एक्विजिशन में यह निरंतर रुचि चल रहे कंसोलिडेशन की ओर इशारा करती है क्योंकि कंपनियां अपने पोर्टफोलियो का विस्तार कर रही हैं और gaming industry के भीतर तालमेल (synergies) तलाश रही हैं।

Investment in Gaming Technology vs. Content

टॉप 10 gaming technology और platform कंपनियों के लिए VC funding में Q3 2024 में पिछली तिमाही के मुकाबले 7% की गिरावट आई, जो सापेक्ष स्थिरता दिखाती है। हालाँकि, कंटेंट फंडिंग में टॉप 10 डील्स के लिए 73% का उछाल आया, जो मुख्य रूप से HYBE IM के $80 million राउंड द्वारा संचालित था। इस आउटलायर ने गेम डेवलपमेंट स्टूडियोज के फंडिंग लैंडस्केप को काफी प्रभावित किया, जो व्यापक बाजार उतार-चढ़ाव के बावजूद कंटेंट क्रिएशन में निरंतर रुचि का संकेत देता है।

Gaming M and A (Konvoy Q3 2024)

Regional Differences in Gaming VC Activity

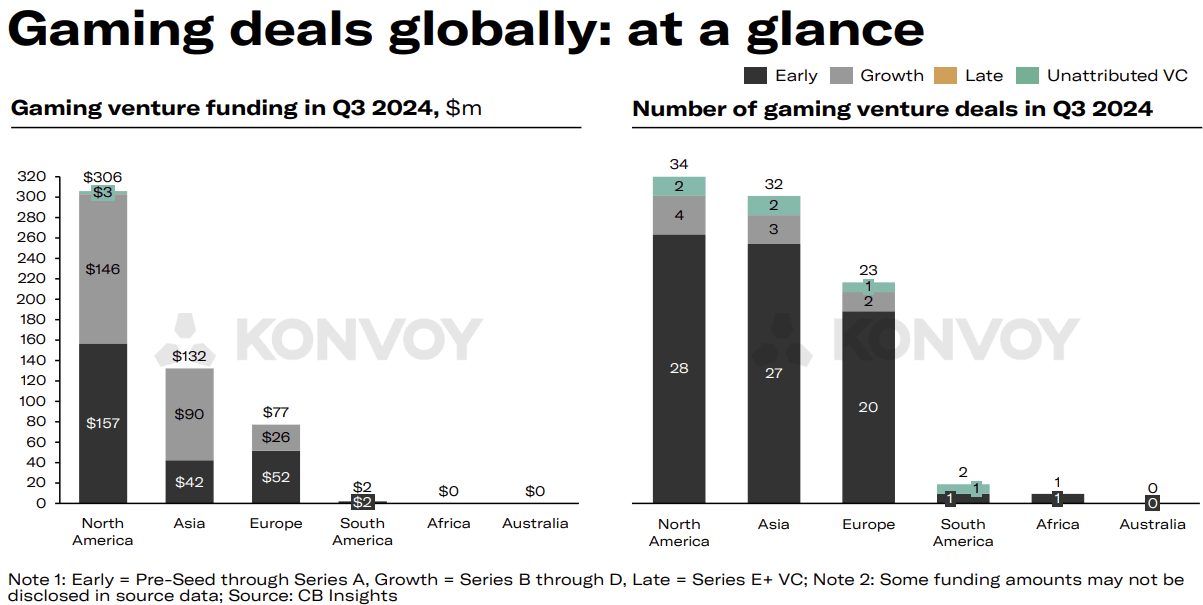

क्षेत्रीय विश्लेषण ने gaming VC एक्टिविटी में भारी अंतर प्रकट किया। North America और Asia ने लगभग समान संख्या में डील्स कीं, लेकिन फंडिंग राशि में नाटकीय रूप से भिन्न थे। North American कंपनियों ने $306 million का इन्वेस्टमेंट आकर्षित किया, जो Asia के $132 million से दोगुने से भी अधिक है। यह अंतर North America में अच्छी तरह से कैपिटलाइज्ड फर्मों की मजबूत उपस्थिति और एक अधिक परिपक्व इन्वेस्टमेंट इकोसिस्टम को दर्शाता है, जो लगातार पर्याप्त फंडिंग खींच रहा है।

Gaming Market Outlook for 2024

gaming market के 2024 में $188 billion तक पहुँचने का अनुमान है, जो 2.1% की साल-दर-साल ग्रोथ को दर्शाता है। पब्लिक मार्केट डेटा टॉप gaming ETFs के लिए सकारात्मक प्रदर्शन दिखाता है, जिन्होंने 2024 की शुरुआत से 36.1% तक की बढ़त हासिल की है, जो इसी अवधि के दौरान S&P 500 की 21.4% ग्रोथ से काफी आगे है। पब्लिक गेमिंग कंपनियों के पास $33.4 billion का पर्याप्त कैश रिजर्व है, जबकि लीडिंग टेक कंपनियां $214 billion पर बैठी हैं, जो इंडस्ट्री के भीतर ठोस वित्तीय स्थिति का सुझाव देती हैं।

Gaming Deals Globally (Konvoy Q3 2024)

Key Industry Themes and Events

कई थीम्स और डेवलपमेंट्स ने Q3 2024 में gaming industry के परिदृश्य को आकार दिया। EU में Apple और Google के खिलाफ Epic Games की कानूनी लड़ाई जारी रही। Discord ने अपना "Activities" फीचर लॉन्च किया। Google ने Character.ai के साथ साझेदारी की, और Canva ने Leonardo.ai के साथ हाथ मिलाया। अमेरिकी सीनेट ने ऑनलाइन बाल सुरक्षा कानून पारित किया, और FTC ने Children's Online Privacy Protection Act (COPPA) का उल्लंघन करने के लिए TikTok पर मुकदमा दायर किया।

Unity ने Runtime Fee को पूरी तरह से हटा दिया, जो डेवलपर्स के लिए रुचि का एक प्रमुख बिंदु था और फीडबैक के प्रति इंडस्ट्री-व्यापी प्रतिक्रिया थी। Savvy Games Group ने Xsolla के साथ साझेदारी की, जो एक रणनीतिक कदम है जो गेमिंग में डिस्ट्रीब्यूशन और मोनेटाइजेशन को नया आकार दे सकता है। Keywords Studios की $2.8 billion की प्राइवेटाइजेशन डील भी Q3 में ट्रेंड में रही।

Looking Ahead

Konvoy की Q3 2024 गेमिंग रिपोर्ट मार्केट की दिशा के बारे में मूल्यवान इनसाइट्स प्रदान करती है क्योंकि यह आर्थिक अनिश्चितताओं और तकनीकी विकास के बीच अपना रास्ता बना रही है। Growth-stage funding की वापसी और AI इन्वेस्टमेंट्स के पीक पर होने के साथ, gaming industry एक गतिशील M&A वातावरण बनाए रखते हुए नए मानदंडों के साथ तालमेल बिठाना जारी रखे हुए है। टेक्नोलॉजी और कंटेंट में इन्वेस्टमेंट के बीच संतुलन, साथ ही क्षेत्रीय फंडिंग असमानताएं, मार्केट ट्रेंड्स के सामने आने के साथ देखने लायक होंगी। पूरी रिपोर्ट यहाँ पढ़ें।