L'industria del gaming in Africa è pronta a superare la soglia di $1 billion nel 2024, trainata da un'esplosiva adozione del mobile e da una popolazione giovane e digitalmente nativa. Una recente ricerca del Pan Africa Gaming Group (PAGG) e di GeoPoll mostra che 92% dei gamer in tutto il continente gioca principalmente su smartphone, un segnale chiaro di dove risieda il momentum del mercato.

Lo studio con sede in Nigeria Maliyo Games ha pubblicato il suo Africa Games Industry Report, che illustra come 200 milioni di gamer stiano spendendo centinaia di milioni di dollari, quasi interamente su piattaforme mobile.

Le proiezioni di mercato indicano che il settore del gaming africano supererà per la prima volta $1 billion in ricavi dai consumatori quest'anno. Il sondaggio di GeoPoll e PAGG, insieme ai risultati di Maliyo, dipinge il quadro di un mercato in rapida crescita con sfide uniche e un potenziale ancora inespresso. Ecco cosa rivelano i dati per gli appassionati di gaming e web3.

Dati GeoPoll e PAGG

Il report di GeoPoll, presentato alla Game Developers Conference, si basa sulle risposte di oltre 2.500 player in Nigeria, Egitto, Kenya e Sudafrica. I risultati mettono in luce il comportamento dei player, le abitudini di spesa e le barriere all'ingresso.

Dominio mobile: 92% degli intervistati gioca sul proprio telefono. La penetrazione degli smartphone è in rapida ascesa e Android è la piattaforma preferita: 92% dei player ha scaricato giochi dal Google Play Store.

Engagement: Il gaming è innanzitutto intrattenimento. 73% gioca per divertimento e 64% usa i giochi per alleviare lo stress. È una delle principali attività ricreative, non secondaria.

Spesa: 63% dei gamer ha effettuato almeno un acquisto legato al gaming. 29% spende da $2 a $5 al mese. I player sono disposti a pagare, ma sono attenti al prezzo.

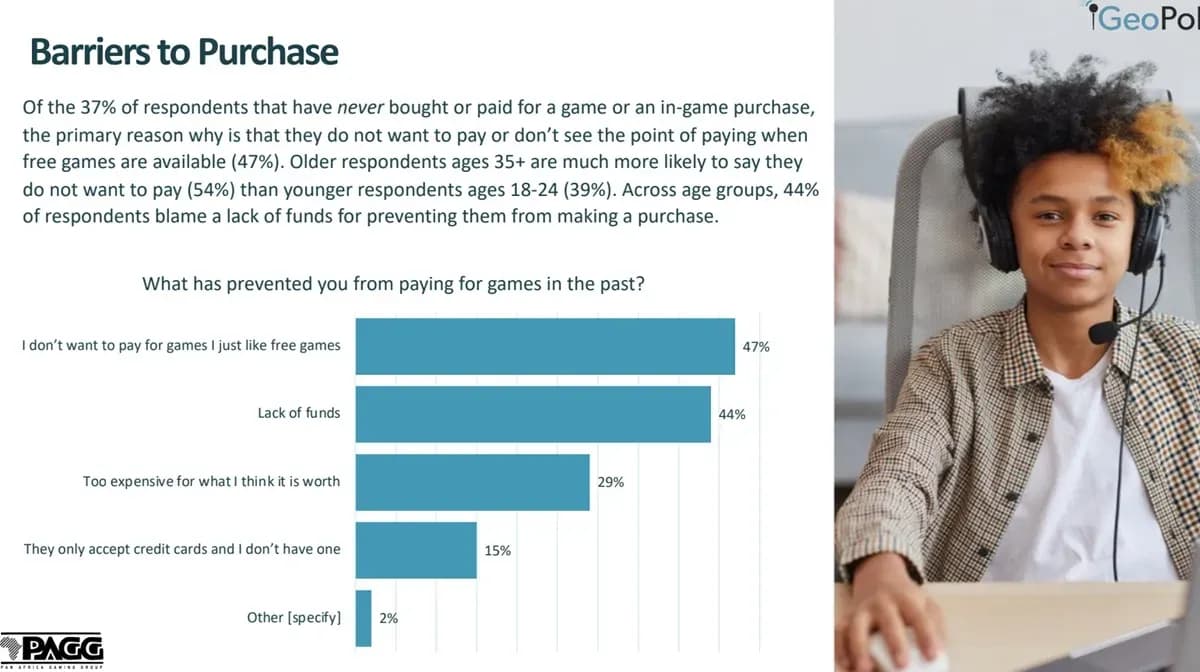

Barriere alla spesa: 47% preferisce i giochi gratuiti e 44% cita la mancanza di fondi come motivo per non effettuare acquisti. Oltre ai prezzi dei giochi, 42% indica il costo dei pacchetti dati come una sfida importante, e 31% afferma che l'hardware da gaming è troppo costoso.

La rappresentazione culturale conta: Oltre la metà degli intervistati desidera giochi che riflettano la propria cultura. 44% ritiene che non ci siano abbastanza giochi con personaggi o ambienti che rispecchino la loro vita. Questo è un chiaro vuoto che gli sviluppatori locali possono colmare.

La pubblicità in-game funziona: Nonostante i pareri contrastanti sulle pubblicità, 63% dei player ha effettuato un acquisto dopo aver visto un annuncio in un gioco. Le pubblicità possono essere invasive, ma convertono.

La visibilità dei giochi locali è bassa: 56% degli intervistati non è a conoscenza di alcun gioco creato in Africa. Gli sviluppatori locali esistono, ma non raggiungono i player. L'interesse nel supportare il talento locale varia da paese a paese, ma la domanda c'è.

John Murunga, direttore regionale di GeoPoll per l'Africa, ha affermato che il sondaggio ha rivelato trend che evidenziano la rapida crescita e le dinamiche uniche del settore. Ha sottolineato il potenziale del gaming come mezzo di espressione culturale e di costruzione di community in tutto il continente.

L'Africa è il mercato del gaming in più rapida crescita a livello globale, alimentato da una popolazione giovane e digitalmente nativa e da una crescente penetrazione degli smartphone. Jay Shapiro, presidente di PAGG, ha osservato che i dati rivelano come il miliardo di giovani del continente rappresenti un'opportunità enorme per giochi localmente rilevanti.

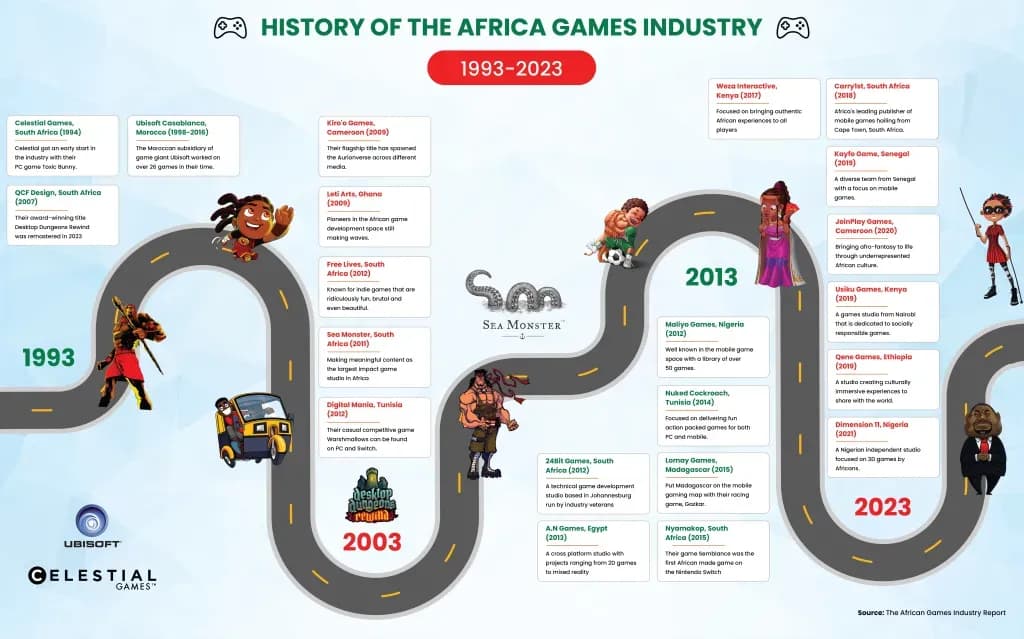

Dati Newzoo e Maliyo Games

Risparmia sui tuoi giochi.

Sconti fino a 80%

Panoramica del mercato e spesa

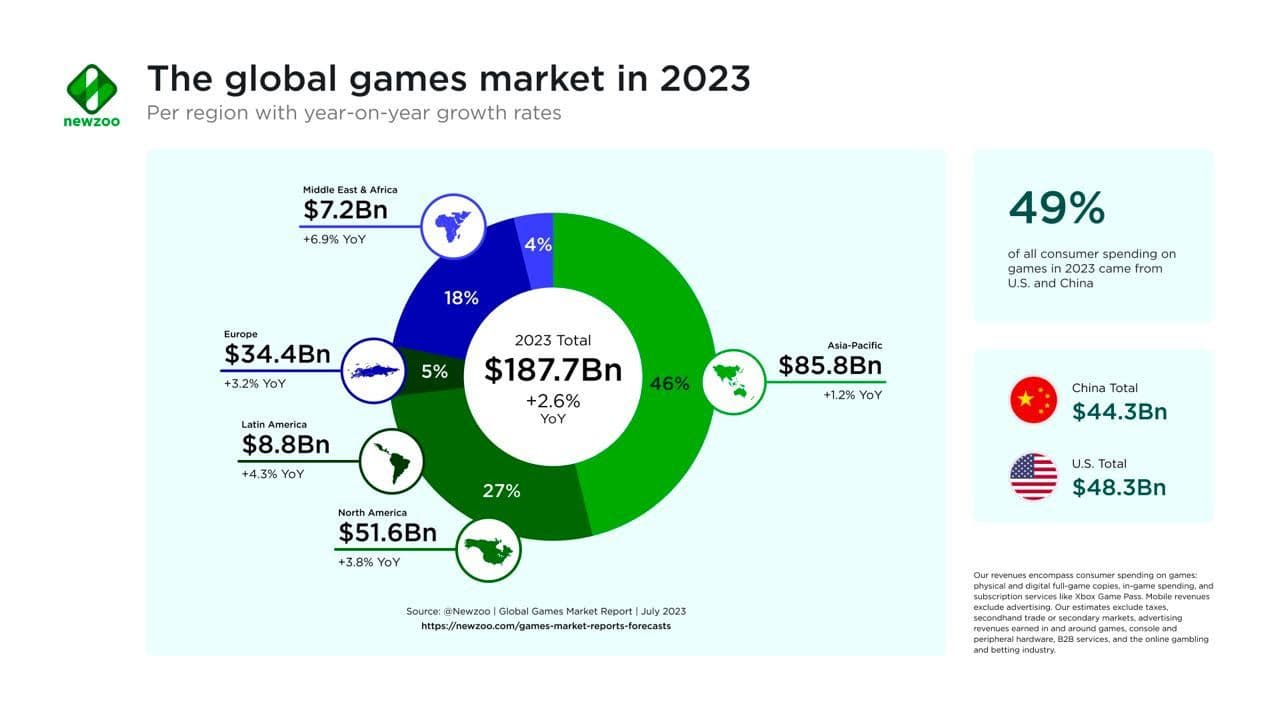

L'analisi di mercato del Newzoo Global Games Market Report mostra che gli africani spendono in media $6 all'anno in giochi, principalmente tramite acquisti in-app su mobile. L'Africa subsahariana genera circa $778.6 milioni in ricavi da acquisti in-app, rappresentando 90% di tutti i ricavi da gioco nella regione. Il Sudafrica è in testa con un ricavo medio per utente di $12 all'anno. Il mercato del gaming africano dovrebbe superare $1 billion in ricavi dai consumatori entro il 2024.

Ripartizione della spesa dei consumatori per regione

- Kenya: $46.5 million

- Etiopia: $42.7 million

- Ghana: $34.6 million

- Costa d'Avorio: $31.9 million

- Angola: $26 million

- Tanzania: $23.4 million

- Camerun: $17.2 million

- Uganda: $16 million

Popolazione di player e audience

Il report Africa Games Industry mostra che il numero di gamer nell'Africa subsahariana è cresciuto da 77 milioni nel 2015 a 186 milioni nel 2021. Il mobile gaming rappresenta 95% della popolazione di player (177 milioni). I primi cinque mercati di gaming sono Nigeria, Sudafrica, Etiopia, Kenya e Ghana.

Il mercato del gaming africano è diversificato, con oltre 3.000 gruppi etnici distinti e più di 2.000 lingue parlate in tutto il continente. Inglese, francese, swahili, hausa e arabo sono tra le lingue più diffuse, presentando sia sfide che opportunità per gli sviluppatori.

Demografia e potenziale di crescita

L'Africa ha un'età mediana di 19.7 anni e circa 60% degli 1.4 miliardi di persone del continente ha meno di 18 anni. Questo cambiamento demografico sta aumentando il potere d'acquisto, inclusa la spesa per i videogiochi.

L'Africa Game Developer Survey mostra che 78% degli intervistati lavora su giochi mobile, 70% su giochi PC e 18% su giochi console. Unity è il game engine più utilizzato con 64%, seguito da Unreal con 14%. Le sfide finanziarie persistono: solo 59% degli sviluppatori ha ottenuto investimenti esterni. Problemi infrastrutturali come l'instabilità dell'alimentazione elettrica e l'accesso a internet non accessibile rimangono ostacoli significativi.

Finanziamenti VC: caso studio Carry1st

Con il numero di gamer nell'Africa subsahariana previsto in crescita oltre le centinaia di milioni nei prossimi cinque anni, startup come Carry1st si stanno posizionando per capitalizzare l'opportunità.

Questo publisher di social game e contenuti interattivi con sede in Sudafrica ha raccolto finanziamenti sostanziali da investitori tra cui Andreessen Horowitz (a16z), Konvoy Ventures e Bitkraft Ventures, che hanno partecipato al suo round pre-Series B da $27 million.

L'Africa è uno dei mercati che adotta più velocemente la tecnologia web3 a livello globale. I dati del Fondo Monetario Internazionale (FMI) mostrano che le transazioni crypto dalla regione hanno raggiunto $20 billion al mese nel 2021. Gli asset alternativi sono popolari in molte regioni africane perché le valute fiat tradizionali sono notoriamente instabili.

Rilevanza per il web3 gaming

Questi risultati offrono una panoramica su come il web3 gaming potrebbe inserirsi nel mercato africano. Con 92% dei player su mobile, l'accessibilità e la comodità sono fondamentali. Il blockchain gaming, con la sua struttura decentralizzata e interoperabile, potrebbe eliminare la necessità di app store centralizzati e consentire esperienze cross-platform fluide. Ciò si allinea con la preferenza mobile-first e potrebbe guidare un'ulteriore adozione del web3.

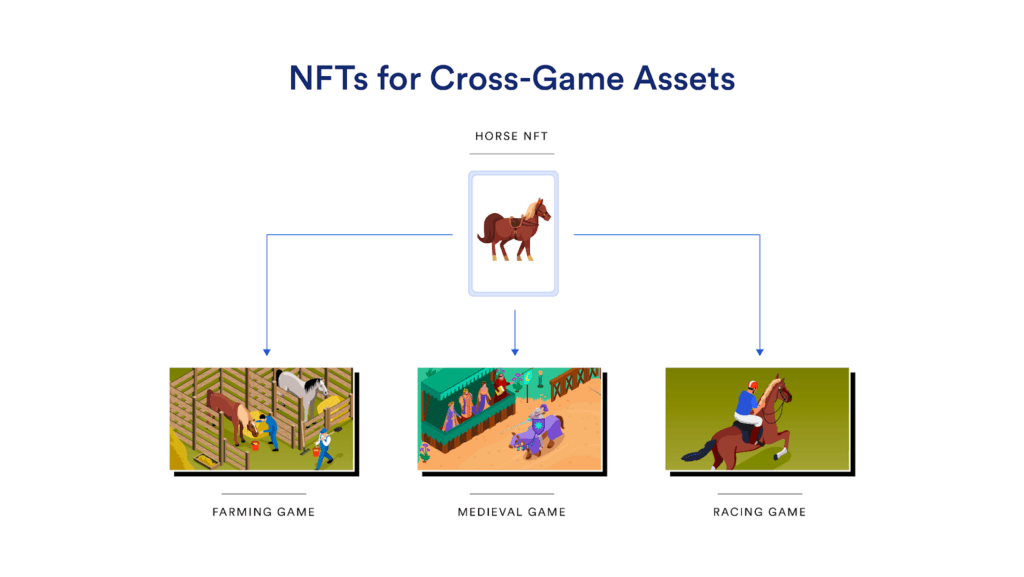

I dati mostrano anche che 63% dei gamer ha effettuato acquisti legati al gaming, evidenziando il potenziale economico dell'ecosistema web3 gaming. I meccanismi di finanza decentralizzata (DeFi) possono introdurre nuovi modelli di monetizzazione come il play-to-earn e i non-fungible token (NFT). Questi modelli consentono ai player di possedere i propri in-game assets e partecipare alla creazione di valore all'interno di economie virtuali, creando un ecosistema di gaming più sostenibile e inclusivo.

Le barriere identificate — la preferenza per i giochi gratuiti e le preoccupazioni sui costi — sono aree in cui il web3 gaming potrebbe offrire soluzioni. Attraverso la governance decentralizzata e la tokenomics, le piattaforme web3 possono incentivare la partecipazione e premiare i player per i loro contributi, abbassando le barriere all'ingresso e promuovendo una community più inclusiva. La trasparenza e l'immutabilità della blockchain possono anche affrontare le preoccupazioni relative alla privacy e alla sicurezza dei dati, costruendo fiducia tra i gamer.

Considerazioni finali

Il mercato del gaming africano sta crescendo rapidamente e i dati sottolineano il potenziale del web3 gaming nel rimodellare il modo in cui i giochi vengono creati, distribuiti e monetizzati. La decentralizzazione, la tecnologia blockchain e l'innovazione guidata dalla community potrebbero favorire una maggiore inclusività, proprietà ed engagement, aprendo le porte a una nuova era di esperienze di gaming nel continente.