Dopo un difficile 2024 segnato da licenziamenti, cautela negli investimenti e burnout nel settore, il primo trimestre del 2025 ha portato un'inversione di tendenza significativa per il gaming. L'industria ha registrato 7,8 miliardi di dollari in investimenti combinati e attività di fusione e acquisizione (M&A) durante il Q1 2025, rendendolo il trimestre più attivo dalla fine del 2023. Sebbene il numero di deal sia rimasto relativamente stabile, il valore totale delle operazioni è aumentato di 29%, a indicare un ritorno di una fiducia degli investitori selettiva ma solida.

Gaming Investments Reach Over $7.8 Billion in 2025

Investimenti a quota 7,8 miliardi di dollari

Un fattore chiave di questo rinnovato slancio è stato il boom degli investimenti focalizzati sull'intelligenza artificiale e sugli studi di sviluppo core. Il valore degli investimenti è salito a 4,4 miliardi di dollari su 190 transazioni, riflettendo uno spostamento verso un minor numero di deal, ma dal valore più elevato. Questo incremento rappresenta il trimestre di investimenti più attivo dal Q2 2022. Gran parte di questo totale è stato trainato dal round di finanziamento da 3 miliardi di dollari di Infinite Reality, sostenuto da Sterling Select, che ha rappresentato 67% del valore totale degli investimenti.

Nonostante l'impatto di questa singola operazione, sono emerse anche tendenze più ampie. Solo gli studi di sviluppo hanno raccolto 4 miliardi di dollari in 103 deal, un aumento del 457% nel valore totale nonostante un calo del 27% nel volume. Queste cifre suggeriscono un pivot verso il finanziamento di sviluppatori esperti con un track record comprovato, piuttosto che su progetti speculativi o in fase iniziale.

Gaming Investments Reach Over $7.8 Billion in 2025

Risparmia sui tuoi giochi.

Sconti fino a 80%

Gli investimenti in AI superano le aspettative

Gli investimenti legati all'intelligenza artificiale sono diventati un tratto distintivo del trimestre. Le aziende di gaming focalizzate sull'AI si sono assicurate 3,1 miliardi di dollari in 32 deal, segnando un netto aumento del 2,288% nel valore rispetto al trimestre precedente. Questi investimenti indicano una crescente enfasi sugli strumenti AI utilizzati nel game design, come i sistemi di comportamento degli NPC, i processi di onboarding e la personalizzazione dei contenuti. I numeri riflettono una transizione dall'AI vista come scommessa a lungo termine all'AI come driver immediato per l'efficienza nello sviluppo e per l'engagement dei player.

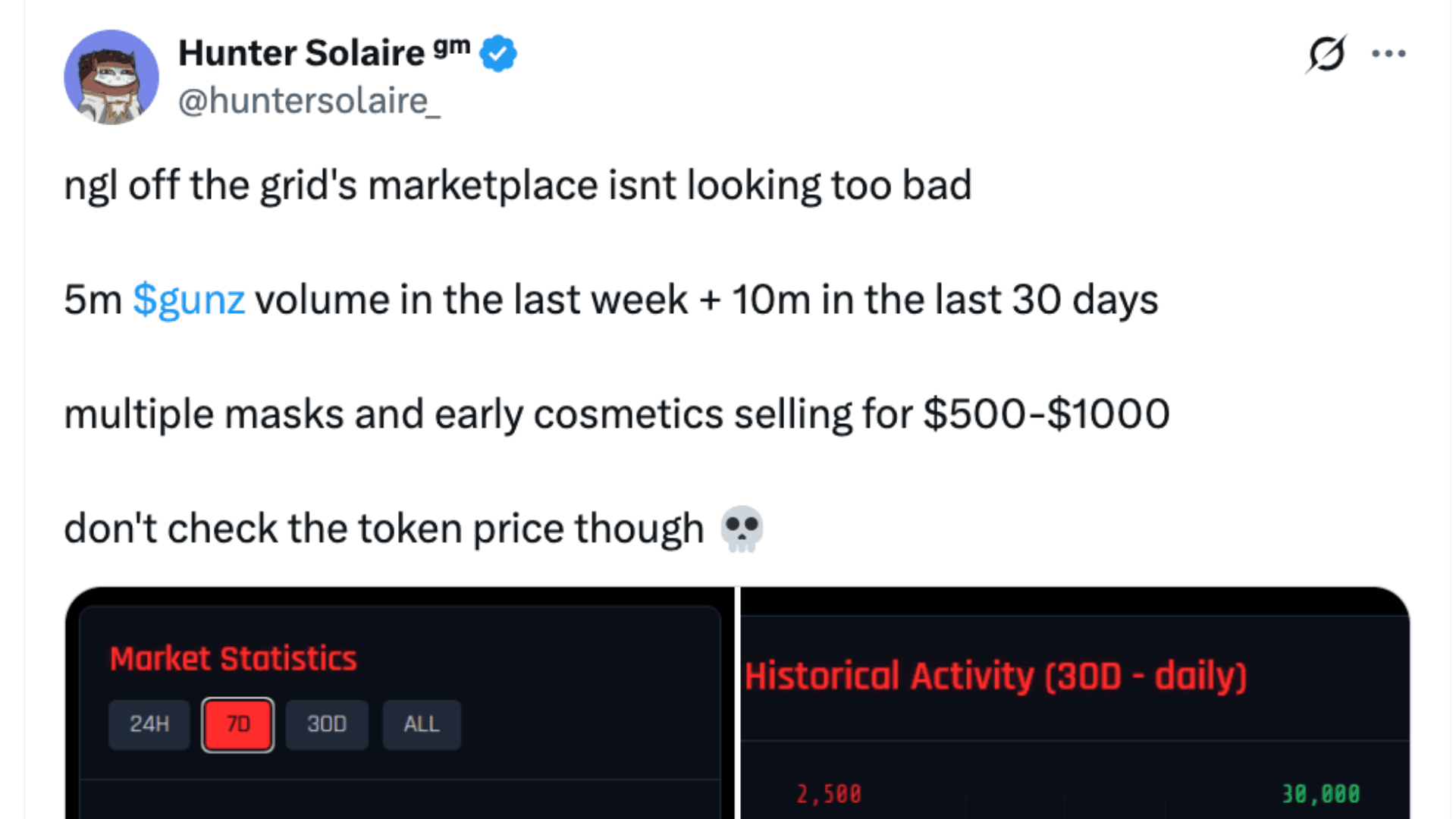

Il gaming Web3 vede meno deal, ma di valore superiore

Il settore del web3 gaming ha registrato un calo nel volume dei deal, con una riduzione del 50% rispetto al trimestre precedente. Tuttavia, il valore totale degli investimenti è aumentato del 74%, raggiungendo 372,2 milioni di dollari in 28 deal. Questo pattern evidenzia uno spostamento nel focus degli investitori all'interno dello spazio blockchain. Piuttosto che su progetti token in fase iniziale, gli investitori sembrano dare priorità a studi con prodotti consolidati, community di utenti attive e infrastrutture che collegano il gaming tradizionale ai sistemi web3. La mossa verso modelli "game-first, crypto-optional" suggerisce che l'interesse per i giochi basati su blockchain rimane, sebbene ora sia più mirato e attento al rischio.

Gaming Investments Reach Over $7.8 Billion in 2025

L'attività di M&A punta all'integrazione strategica

L'attività di M&A nel primo trimestre del 2025 ha presentato un quadro variegato. Mentre il valore totale dei deal è sceso del 34% a 3,3 miliardi di dollari, il numero di transazioni è salito del 53% a 55 operazioni. Questo contrasto indica un cambiamento strategico nell'approccio alle acquisizioni. Una gran parte di questi deal (44 su 55) non ha reso noto il valore, rappresentando il 80% del volume totale. Questa tendenza implica una fase di consolidamento più silenziosa ma deliberata all'interno dell'industria, dove gli studi vengono acquisiti a valutazioni più contenute.

Il mobile gaming è rimasto il segmento più attivo in termini di valore, rappresentando il 63% del volume totale di M&A, mentre console e PC hanno seguito con il 36%. Altri segmenti, inclusi i mass community games ed esports, hanno costituito meno del 1%, riflettendo il loro ruolo ridotto nei buyout strategici durante il trimestre.

La distribuzione geografica dei deal riflette un cambiamento globale

A livello regionale, l'Asia ha guidato il valore dei deal di M&A con 1,3 miliardi di dollari in sette transazioni, seguita dall'Europa con 1,2 miliardi di dollari in 22 deal. Il Nord America ha rappresentato il 38% del volume totale dei deal, sebbene molti dei valori non siano stati resi pubblici. Questa distribuzione evidenzia un ambiente di investimento globale più equilibrato, con un'attività che si estende oltre il tradizionale hub statunitense e rafforza il ruolo di Asia ed Europa nel plasmare il futuro dell'industria.

Forse l'indicatore più eloquente del rinnovato ottimismo del mercato sono stati i 21,8 miliardi di dollari raccolti tramite 43 nuovi fondi nel Q1 2025. Ciò rappresenta un aumento del 122% nel valore rispetto al trimestre precedente e la performance di raccolta fondi più forte dal Q2 2022. Sia il venture capital che i fondi strategici mirati al gaming e alle tecnologie correlate hanno contribuito a questo totale.

Tra i principali contributori figurano Bank of China con 6,9 miliardi di dollari, Khosla Ventures con 3,5 miliardi di dollari e Thoma Bravo con 1,9 miliardi di dollari. Un ulteriore supporto è arrivato da Haun Ventures e dal Governo dell'India, ciascuno con un contributo di 1,0 miliardi di dollari. La presenza di capitali sia privati che pubblici suggerisce un ampio allineamento sull'importanza futura dell'intrattenimento digitale, dell'infrastruttura e degli strumenti AI.

Gaming Investments Reach Over $7.8 Billion in 2025

Ritorna il capitale early-stage con obiettivi mirati

Nonostante un anno di investimenti cauti nel 2024, il Q1 2025 ha segnato un ritorno alle scommesse early-stage, in particolare in aree legate all'AI e alle infrastrutture. Del totale dei fondi raccolti, 10,9 miliardi di dollari sono andati a veicoli early-stage, mentre 8,8 miliardi di dollari sono stati designati come stage-agnostic e 2,1 miliardi di dollari hanno puntato a investimenti mid-to-late-stage.

I fondi focalizzati sull'AI hanno rappresentato 5,2 miliardi di dollari in 15 fondi, mentre i fondi focalizzati sulla blockchain hanno raccolto 2,1 miliardi di dollari in otto fondi. Queste allocazioni dimostrano che, sebbene il rischio rimanga un fattore, il capitale viene ora impiegato con un chiaro focus su tecnologie fondamentali in grado di influenzare il modo in cui i giochi vengono creati, distribuiti e monetizzati.

Una ripresa misurata ma significativa

Il Q1 2025 ha segnalato una svolta sottile ma decisiva per l'industria del gaming. Piuttosto che indicare un ritorno ai pattern pre-2023, l'attuale panorama degli investimenti riflette una nuova era di crescita calcolata e innovazione mirata. L'investimento nell'intelligenza artificiale non è più speculativo, ma centrale nel modo in cui i giochi vengono costruiti e vissuti. Gli sviluppatori con uno slancio consolidato stanno attirando capitali significativi e, sebbene la blockchain rimanga parte della conversazione, viene approcciata con maggiore attenzione.

L'attività di M&A sta aumentando in volume ma con valutazioni più basse ed esecuzioni più silenziose, indicando un riposizionamento strategico piuttosto che un'espansione esuberante. Con nuovi fondi che si formano attivamente e il capitale early-stage che ritrova interesse, l'industria del gaming sembra essersi lasciata alle spalle la modalità di sopravvivenza per entrare in una fase di reinvenzione intenzionale. Le sfide del 2024 hanno portato a un settore più snello e focalizzato, dove sia il capitale che l'innovazione sono allineati verso una trasformazione tecnologica a lungo termine.