SuperJoost氏によると、コンソールゲームの終焉を求める声は、各ハードウェア世代の終わりに常に伴ってきました。通常、コンソールのライフサイクルの終盤における売上減少は、衰退の兆候と見なされます。しかし、歴史はこれらの予測が時期尚早であることを一貫して示しています。それでも、現在の移行は、これまでのものとは著しく異なっているように見えます。

先週、任天堂が新しいデバイスを世界中で発売したことで、コンソールゲームの第10世代が正式に始まりました。しかし、これまでのサイクルとは異なり、既存の企業やいくつかの新規プレイヤーによる戦略的アプローチは、業界がプラットフォーム、エンゲージメント、成長をどのように定義するかのより深い変化を反映しています。

コンソールゲームの未来

GAMES.GG限定でゲームが最大80%オフ

ゲームのExclusive Discounts on Games

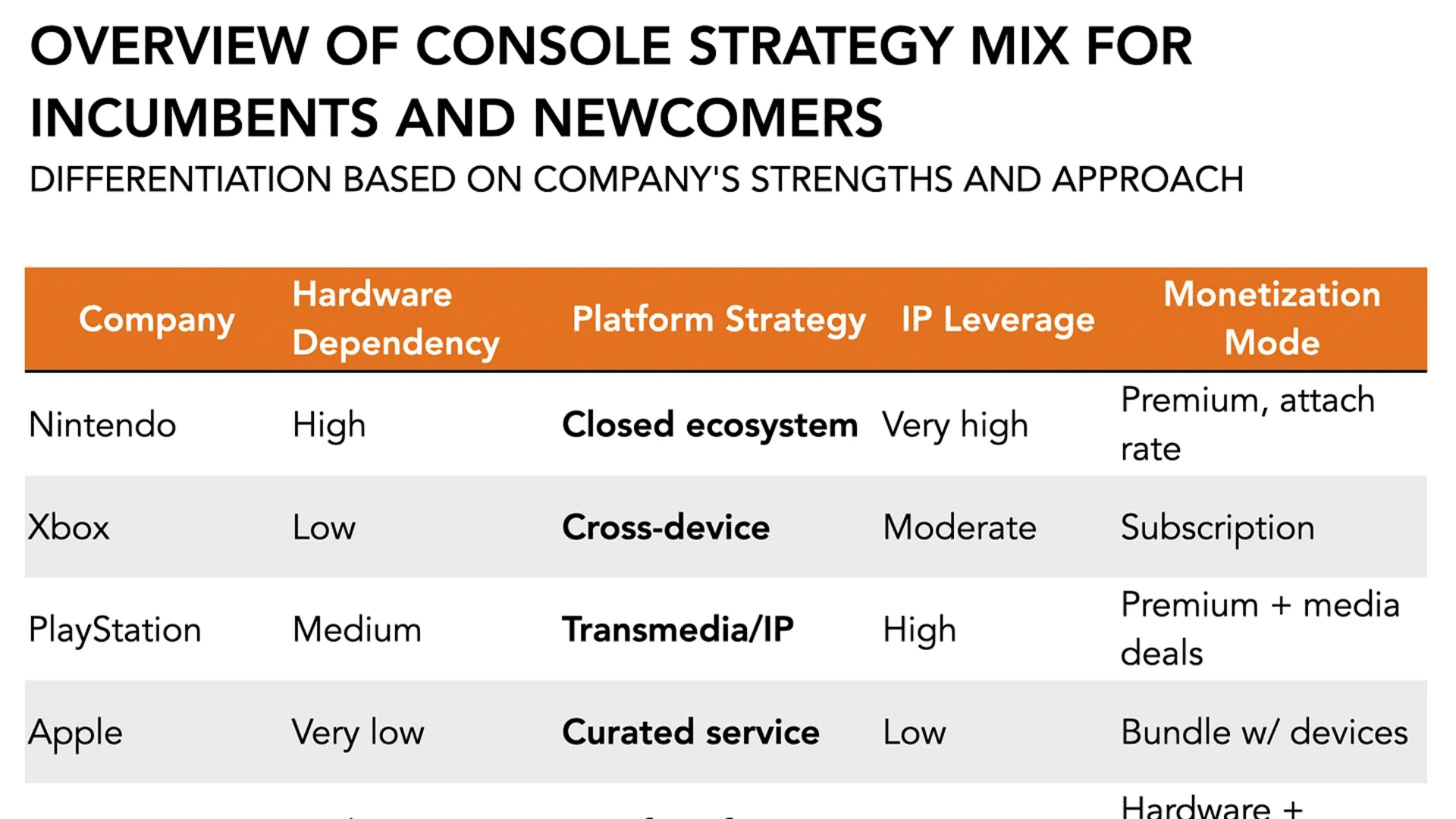

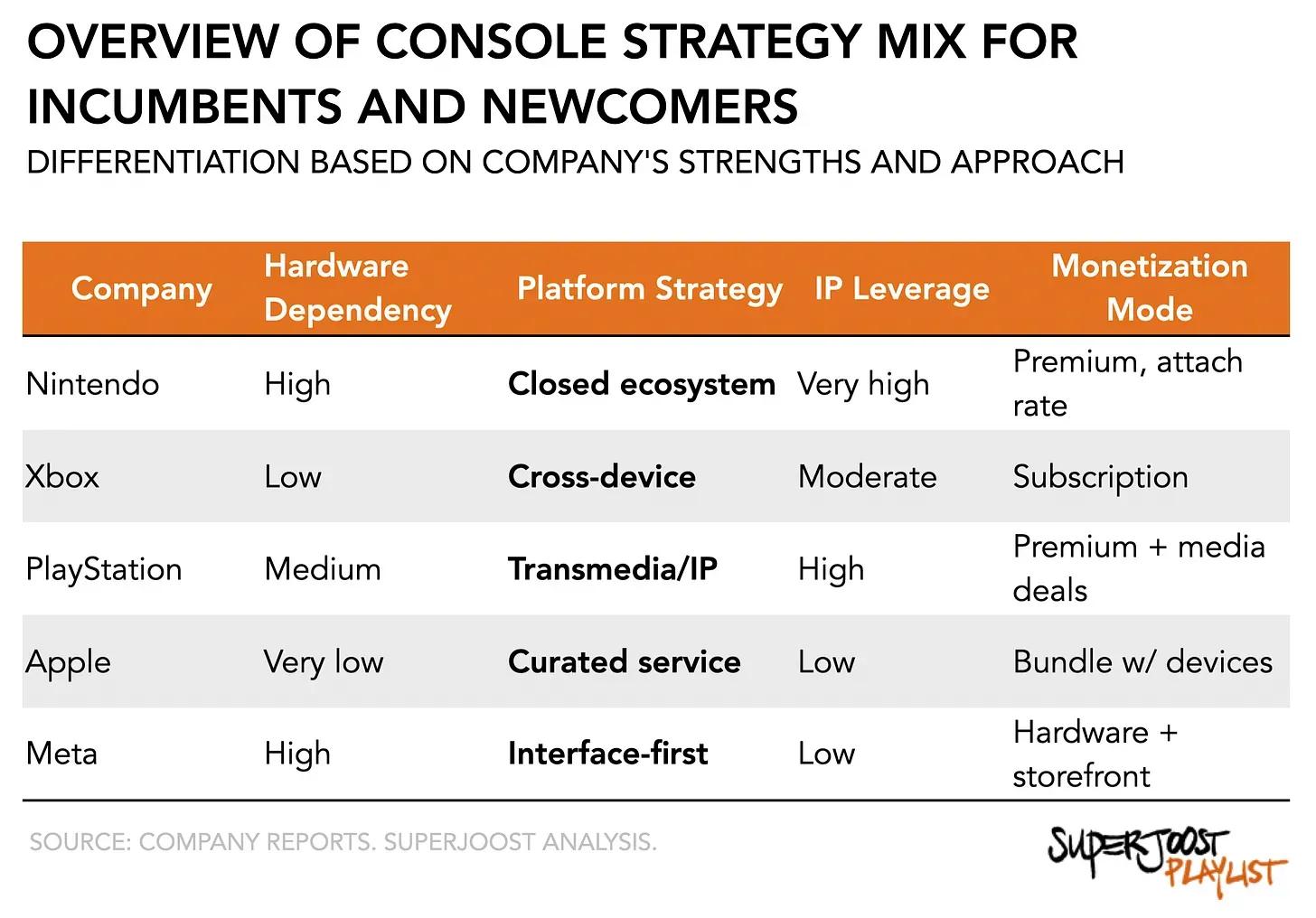

任天堂:IPを通じたレガシーの強化

任天堂は引き続きハードウェア中心のモデルを追求していますが、それは同社のより広範な知的財産戦略とますます統合されています。2023年の「ザ・スーパーマリオブラザーズ・ムービー」の成功や、任天堂をテーマにしたアミューズメントパークの拡大に続き、同社はクロスエンターテイメントブランドとしての地位を確立しています。Nintendo Switch 2の発売に先立ち、同社は強力なメディア報道とブランドロイヤルティを活用しました。

Wiiの大成功後に不振に終わったWii Uとのハードウェアの類似性に関する懸念にもかかわらず、新しいデバイスは期待を上回る結果を出しました。任天堂は、発売から4日間で350万台の販売を報告し、そのうち110万台は米国での販売で、同社にとって記録的なローンチとなりました。この初期のパフォーマンスは、任天堂が競合他社との技術的同等性を追求するのではなく、厳選されたハードウェアとインパクトの大きいIPに基づいた戦略で、物語の主導権を取り戻していることを示唆しています。

Nintendo Switch 2

Microsoft:エコシステムとクラウドへの移行

Microsoftのアプローチは、任天堂とは対照的です。Microsoftは、コンソールのパフォーマンスだけに焦点を当てるのではなく、Xboxをサービスベースのエコシステムとして再構築しています。ハードウェアをゲートキーパーではなくチャネルとして使用し、コンソール、ハンドヘルド、クラウドプラットフォームなど、複数のデバイスでゲームにアクセスできるようにすることを目指しています。

AMDとの新しいパートナーシップは、この移行を明確に示しています。Microsoftは、デバイス間のパフォーマンスを統一するためにシリコンを共同開発しており、効率を向上させ、後方互換性などの機能のサポートを強化しています。この戦略は、AIのより深い統合を可能にし、クラウドファーストのゲームプレイをサポートします。事実上、MicrosoftはAppleに似た構造の垂直統合型プラットフォームモデルに移行していますが、オープンなクロスプラットフォームアーキテクチャ内でのことです。

この進化は、任天堂にチップを供給しているものの、従来のコンソールでの存在感が限られているNvidiaにとって競争上のリスクを高め、また、AMDをサプライヤーとして共有するSonyの立場を複雑にします。もし成功すれば、Game Pass、独自のチップ最適化、クラウドリーチに支えられたMicrosoftの戦略は、ゲーム分野におけるプラットフォームのリーダーシップを再定義する可能性があります。

MicrosoftのROG Xbox Ally

Sony:PlayStationをトランスメディアIPプラットフォームへ

Sonyは、PlayStationをコンソールブランドとしてではなく、メディアフォーマット全体にわたる知的財産の中心ハブとして再考しています。PlayStationのハードウェアは依然として重要ですが、同社はデジタルサービスとクロスフォーマットコンテンツへの投資を増やしています。このアプローチはすでに目に見える成果を生み出しています。

「The Last of Us」はテレビで成功を収め、SonyはCrunchyrollやその他の事業を通じてアニメや映画のフットプリントを拡大しました。焦点は広範な配信よりも、独占的で高品質なIPを通じてユーザーエンゲージメントを深めることにあります。Sonyの戦略は、PlayStationを垂直統合型コンテンツプラットフォームとして位置づけ、ゲームハードウェアだけでなく、より広範なエンターテイメントエコシステムにおける存在感を拡大しています。

PlayStation

Apple:エコシステムユーティリティとしてのアンビエントゲーミング

Appleのゲームにおける立場は間接的ですが、影響力があります。Apple Arcadeと20億を超えるアクティブデバイスの広大な基盤を通じて、同社はゲームをより広範な消費者技術エコシステムの一部として組み込んでいます。IntelベースのMacからの今後の移行は、Appleの垂直統合されたハードウェアとソフトウェア設計を強化します。

Appleは従来のコンソールスタイルの競争を追求していません。代わりに、iPhone、iPad、Apple TVのモバイルネイティブゲームを通じて、カジュアルおよびファミリー層をターゲットにしています。App Storeの手数料を主な収入源とするゲーム収益は、年間140億ドルを超えています。憶測にもかかわらず、Appleは主要なファーストパーティゲームスタジオを開発することにはほとんど関心を示していません。代わりに、ゲームは同社のより広範なデバイスおよびサービス戦略を補完する、低リスクで高リターンのレイヤーとして位置付けられています。

Apple

Meta:VRで次のインターフェースに賭ける

Metaは、Quest VRラインを通じて没入型テクノロジーへの投資を続けており、2000万台以上を出荷しています。同社は普及を促進するためにハードウェアに積極的に補助金を出しており、ゲームを空間コンピューティングにおけるより広範なアプリケーションへのゲートウェイと見なしています。高いユーザー離脱率が社内で指摘されており、エンゲージメントは依然として課題です。

複合現実とエンタープライズユースケースへの転換は、消費者向けゲーム以外の多様化を反映しています。それでも、「Beat Saber」や「Asgard’s Wrath 2」などのタイトルは、最もよく知られた製品の一部です。Metaが最近発表した、自社デバイス専用の「Deadpool VR」は、期待と反発の両方を引き起こしました。

この動きは、閉鎖的なVRエコシステムを構築するという目標をサポートする一方で、より広範な業界協力も制限し、独占性と普及のバランスを取ることの課題を浮き彫りにしています。一方、Valveは、2025年後半に発売予定の独自のプレミアムスタンドアロンヘッドセット「Deckard」を準備しています。Valveは、はるかに高い価格帯で、ハイエンドのPCVR市場にサービスを提供することを目指しており、独占性よりも互換性とオープンスタンダードを重視しています。

Meta Quest VR

第10世代におけるコンソールの再定義

コンソール業界は衰退しているのではなく、変革しています。各主要プレイヤーは、プラットフォームのリーダーシップに向けて異なる道を歩んでいます。

- 任天堂は、厳選されたハードウェアとプレミアムIPに注力しています。

- Microsoftは、コンソールを切り離し、クラウドとエコシステム統合に焦点を当てています。

- Sonyは、PlayStationをトランスメディアエンジンへと進化させています。

- Appleは、ゲームをデバイスエコシステム内の組み込みインフラとして扱っています。

- Metaは、VRで将来のコンピューティングのインターフェース層をターゲットにしています。

これらの戦略を統合するのは、ハードウェア中心の競争からプラットフォームアーキテクチャへの移行です。伝統的に理解されてきたコンソールは、もはやイノベーションの中心的な対象ではありません。代わりに、企業がソフトウェアエコシステム、コンテンツ配信、クロスデバイスエンゲージメントをどのように管理するかが、彼らの成功を決定するでしょう。

第10世代は、コンソールが単なる箱ではなく、より戦略的な基盤、つまり固定された形態ではなく進化するプラットフォームになる転換点を示しています。2025年においても、コンソールの死は再び過大評価されています。変わったのは、コンソールが重要かどうかではなく、どのように重要かということです。