Circanaによる最新の調査によると、2024年の米国におけるゲームプレイの傾向に変化が見られます。全体的な参加率はわずかに低下しているものの、ハードコアな層である「スーパーゲーマー」のセグメントは拡大しています。本調査は、全年齢層の5,100人のアクティブゲーマーを対象に行われ、デモグラフィックの傾向、プラットフォームの選択、支出習慣を捉えることで、今後のゲーム業界の展望を明らかにしています。

スーパーゲーマーの台頭

主要なインサイト

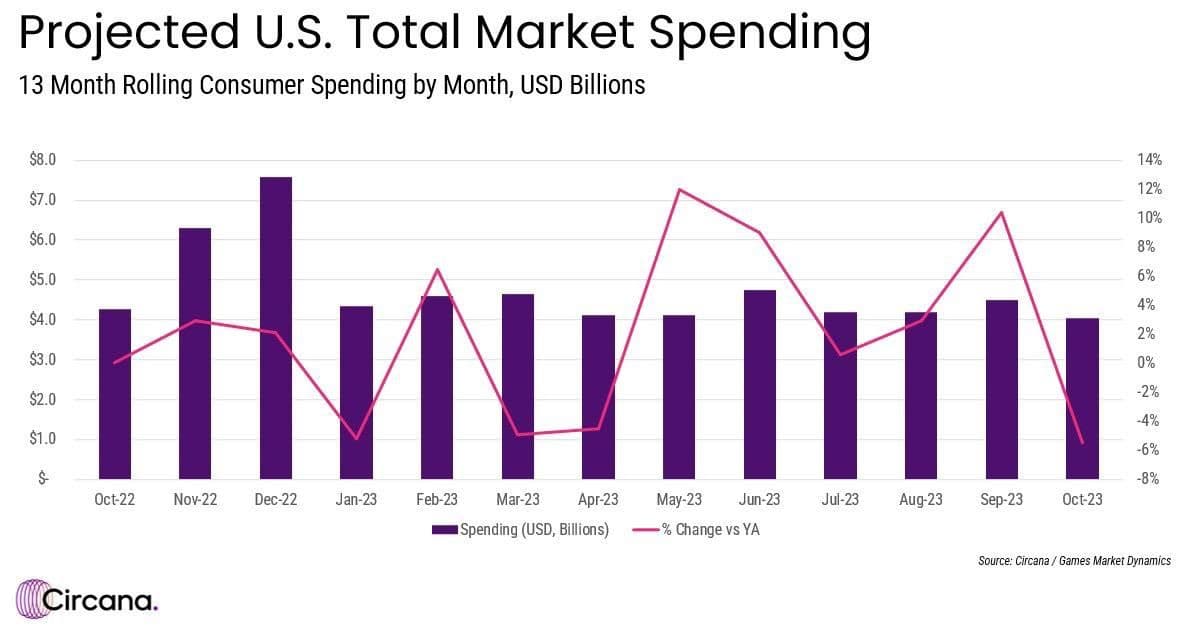

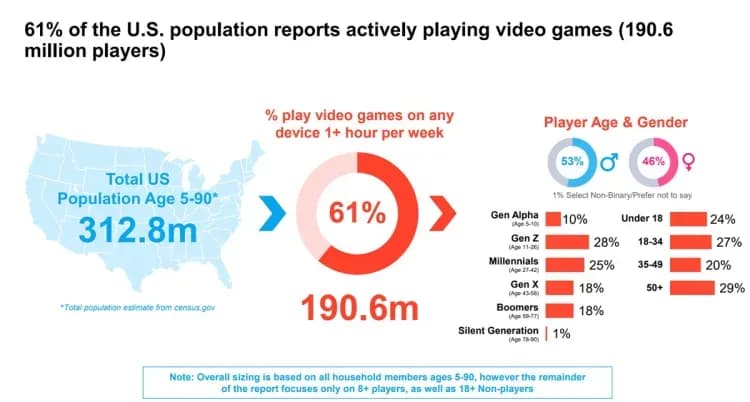

現在、米国居住者の71%がゲーマー(過去1ヶ月以内に何らかのデバイスでゲームをプレイした人)と見なされています。これは2020年の74%からは減少していますが、2018年に記録された67%よりは高い水準です。国内の総アクティブゲーマー数は2億3,640万人に達しています。

45歳以上のプレイヤーがオーディエンスの最大層を占めており、その割合は37%です。この層はコンソールを好む傾向が強く、女性の割合が最も高いのが特徴です。総プレイ時間は減少傾向にあるものの、支出は増加し続けており、依然としてゲームという趣味に深く関与していることがわかります。

2歳から12歳の「ジェネレーション・アルファ」は、2022年以降、参加率が6%低下しました。しかし、この減少にもかかわらず、この年齢層は依然として重要なエンゲージメントと支出を牽引しており、開発者にとって注視すべき層となっています。

米国のゲーマーセグメンテーション

GAMES.GG限定でゲームが最大80%オフ

ゲームのExclusive Discounts on Games

2024年のゲームプラットフォームと嗜好

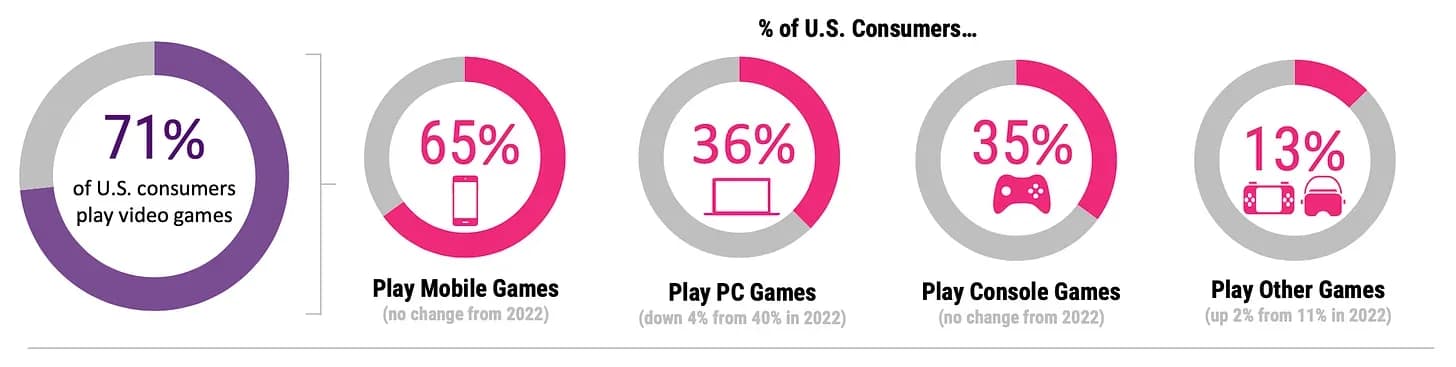

プラットフォームの選択は細分化が進んでいます。モバイルゲームは依然として優勢であり、人口の65%を維持し、2022年から変化はありません。内訳は以下の通りです:

- 65%がモバイルでプレイしており、前年比で横ばい。

- 36%がPCでプレイしており、2022年から4%減少。

- 35%がコンソールを使用しており、変化なし。

- 13%がVRヘッドセット、携帯型ゲーム機、その他のデバイスでプレイしており、2022年から2%増加。

アクティブゲーマーに限定すると、92%が何らかの形でモバイルに触れています。51%がPCを使用し、50%がコンソールでプレイしています。

「スーパーゲーマー」セグメントの台頭

長時間プレイし、多額の支出を行う「スーパーゲーマー」カテゴリーは、米国の全ゲーマーの16%(3,830万人)にまで成長し、2022年の3,600万人から増加しました。この層は若年層(13歳から34歳)に偏っており、プラットフォームを頻繁に行き来します。彼らこそが業界の収益を支える存在です。

週あたりの平均プレイ時間と支出

平均的なゲーマーの週あたりのプレイ時間は14.5時間で、2022年から1.8時間増加しました。この増加分の大部分はモバイルおよびコンソールゲームによるものです。支出については異なる傾向が見られ、平均的なプレイヤーは過去6ヶ月間で56.20ドルをゲームに費やしましたが、46%は全く支出していません。

Over 70% of US Residents Play Games

Web3ゲームとの関連性

これらの傾向はweb3ゲームにとって重要です。マルチプラットフォームで高額支出を行い、深くエンゲージしているスーパーゲーマーこそ、web3がリーチすべきまさにそのターゲット層です。彼らの時間と資金を投資する意欲は、所有権を重視したモデルや分散型経済と合致しています。モバイルの安定性、VRや新興ハードウェアの普及、そして高齢プレイヤーの関心の高まりは、すべてweb3が真の資産所有権を伴う、アクセスしやすくクロスプラットフォームな体験を提供する機会があることを示唆しています。

ジェネレーション・アルファのエンゲージメントの変動は、web3開発者が若年層に響くブロックチェーンベースのインセンティブやデジタルコレクティブルを試す扉を開いています。ゲーム習慣が変化する中で、web3はスーパーゲーマーの献身と、あらゆるデモグラフィックに広がるゲームの魅力を両立させる有利な位置にあります。