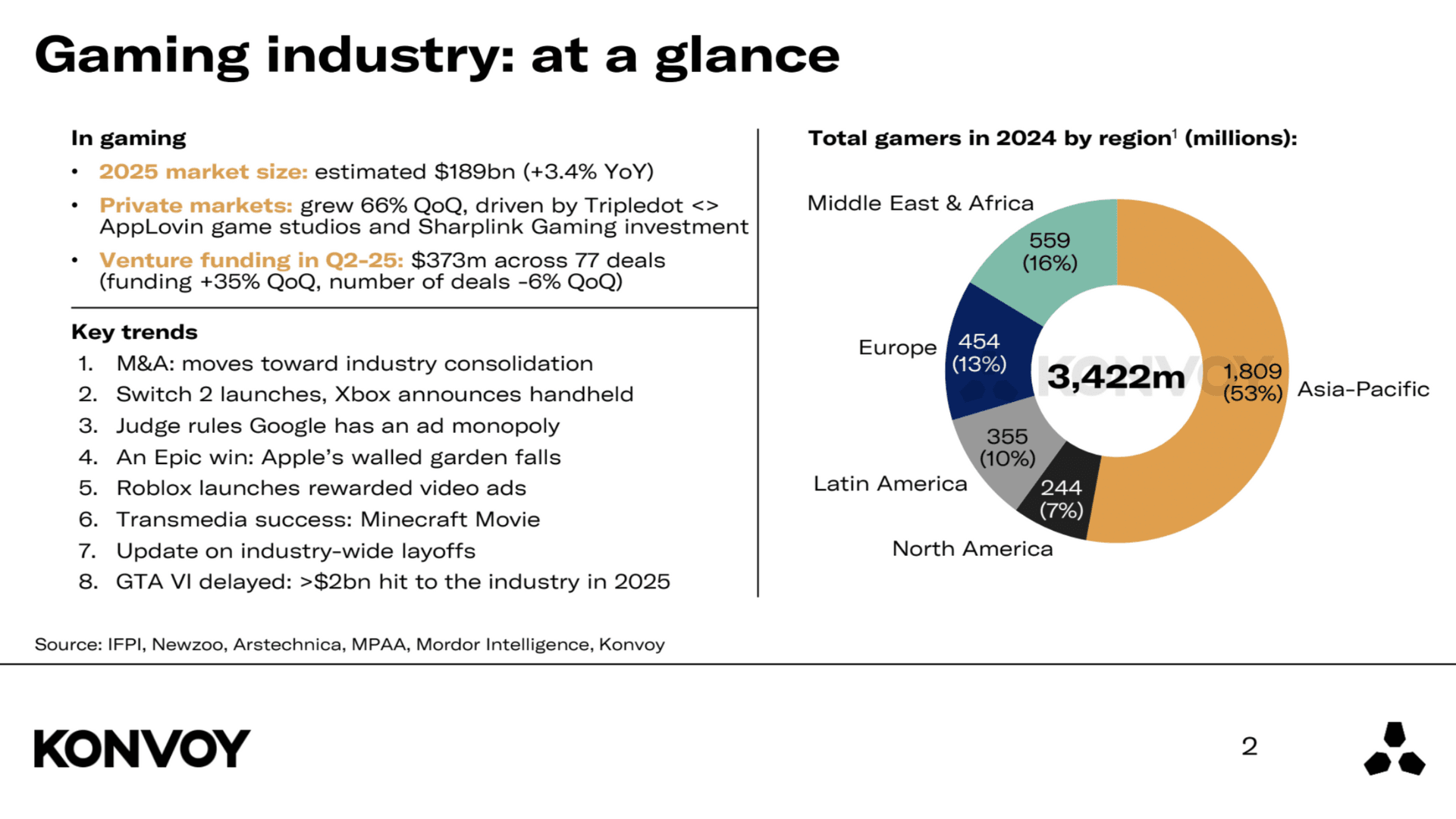

NintendoのSwitch 2における予約販売の動向は、経済的な困難な時期においてもゲーム業界が持つ経済的な回復力(レジリエンス)を証明しています。今週、220万人の日本のゲーマーがSwitch 2の抽選に登録しました。これは、関税の上昇や世界的な経済の不透明感が続く中でも、$449.99というプレミアム価格のコンソールに対する高い需要があることを浮き彫りにしています。

景気循環に左右されないトレンド

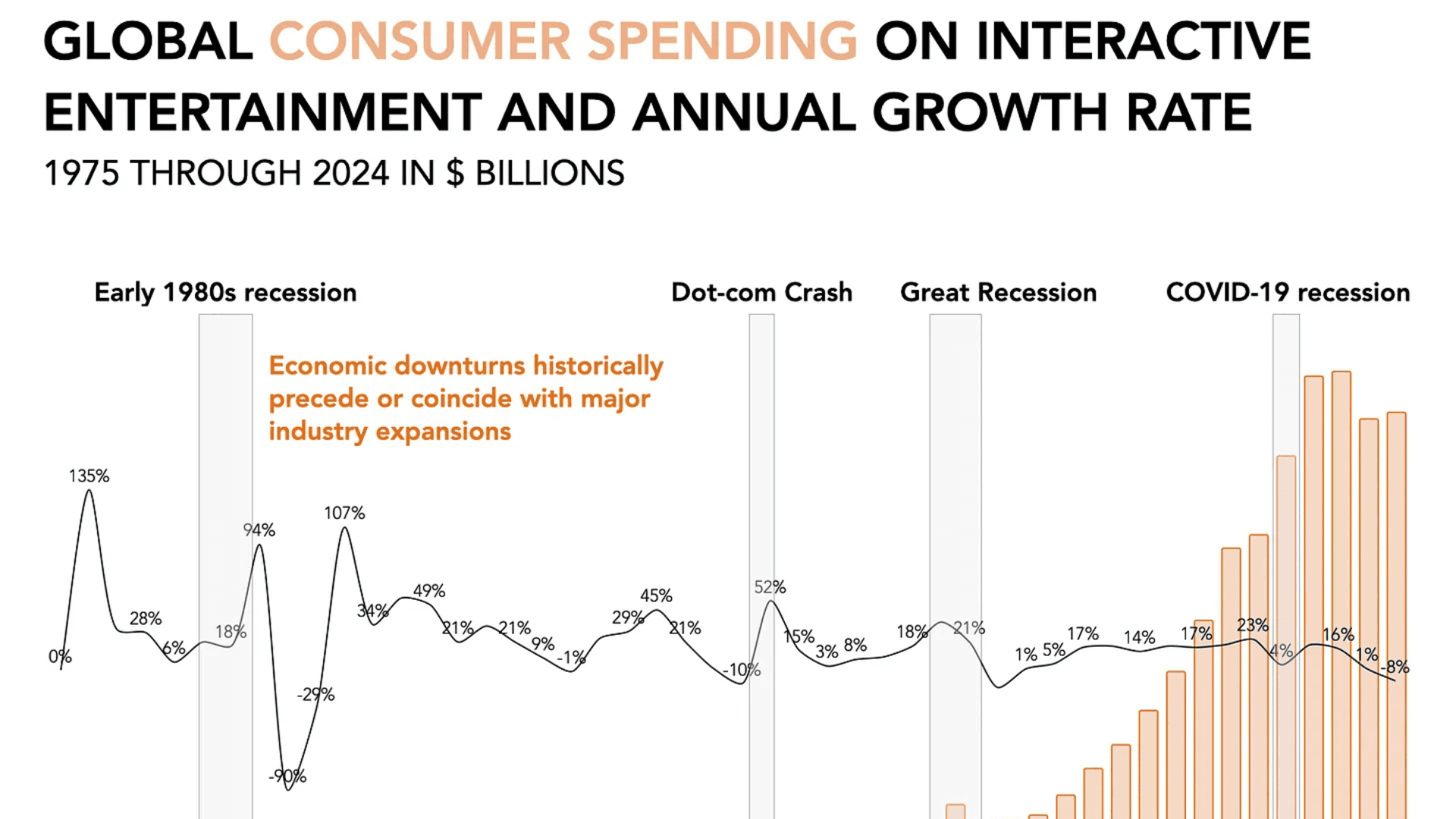

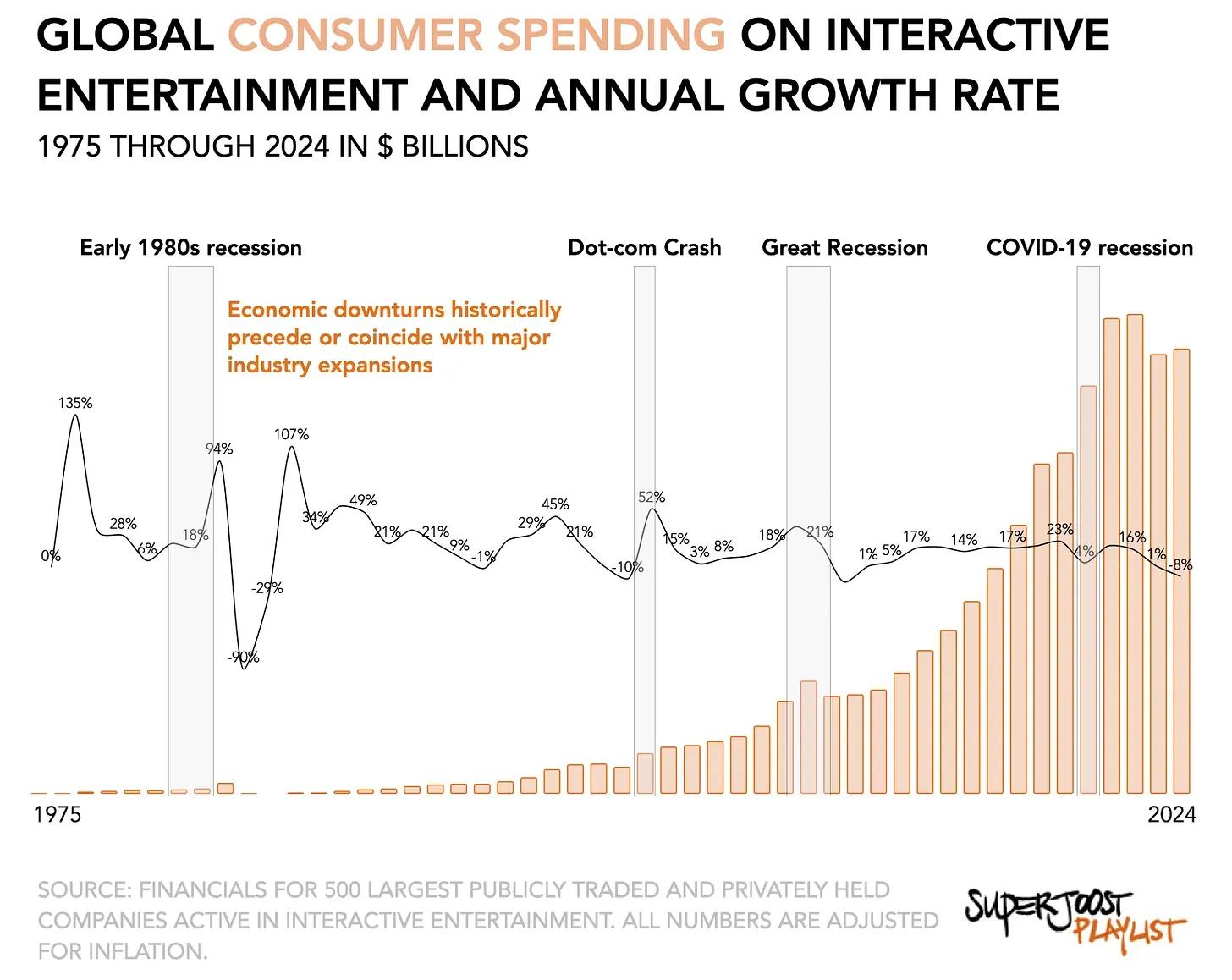

消費者の関心の高さは、単なる新製品発売への期待以上のものを反映しています。これは、ゲームセクターにおける景気循環に左右されないトレンドを裏付けるものです。ビデオゲームは、経済の低迷期においても驚くべき安定性を示してきました。2007年から2009年の金融危機の間、他の多くの裁量的支出カテゴリーが急激に縮小する中で、世界のゲーム収益は2007年の$61.3 billionから2010年には$62.7 billionへとわずかに増加し、安定を保ちました。

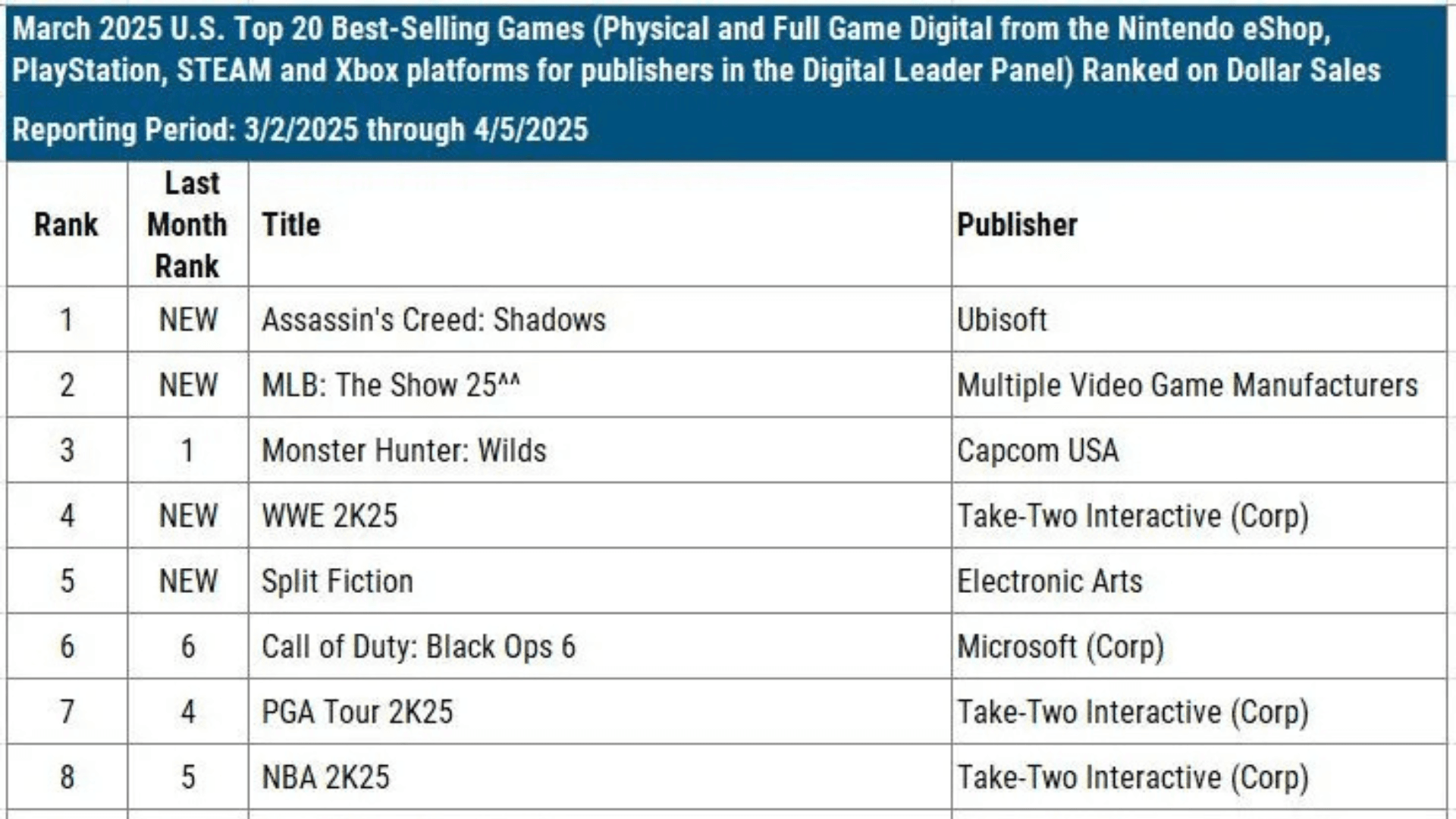

Switch 2の抽選に数百万人のゲーマーが登録

ゲームをお得に手に入れよう。

最大80%OFFの割引セール実施中

ゲームの安定性に関する歴史的パターン

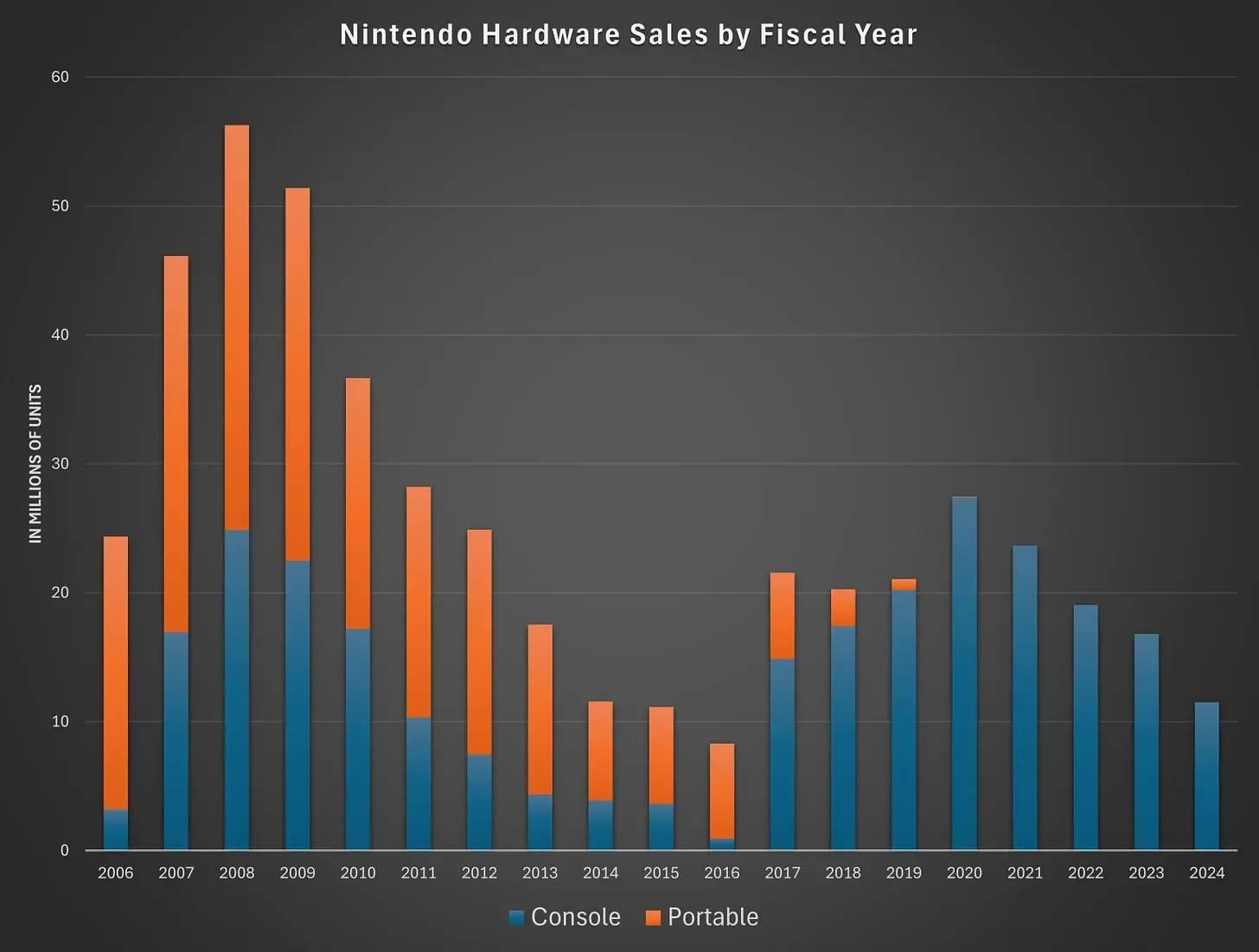

2000年代後半の不況期におけるハードウェアの売上は、この業界の回復力を裏付けています。Wii、Xbox 360、PlayStation 3、そしてNintendo DSは、経済状況が悪化する中でもすべてプラスのユニット成長を記録しました。特にWiiは圧倒的な需要により品薄状態となり、PlayStation 3は初期の価格設定の課題にもかかわらず、力強い回復を遂げました。これらのパターンは、耐久消費財は不況時に苦戦するという一般的な経済予測とは矛盾するものです。

経済的なストレスがある時期には、ゲームへの消費者のエンゲージメントも高まりました。経済状況が悪化するにつれ、週あたりのゲームプレイ時間は15時間から18時間に増加しました。人気タイトルであるWorld of Warcraftなどはエンゲージメントがピークに達し、消費者が他のレジャー活動と比較して時間あたりの価値が高いインタラクティブなエンターテインメント体験へと、時間と資金の両方をシフトさせたことを示しています。

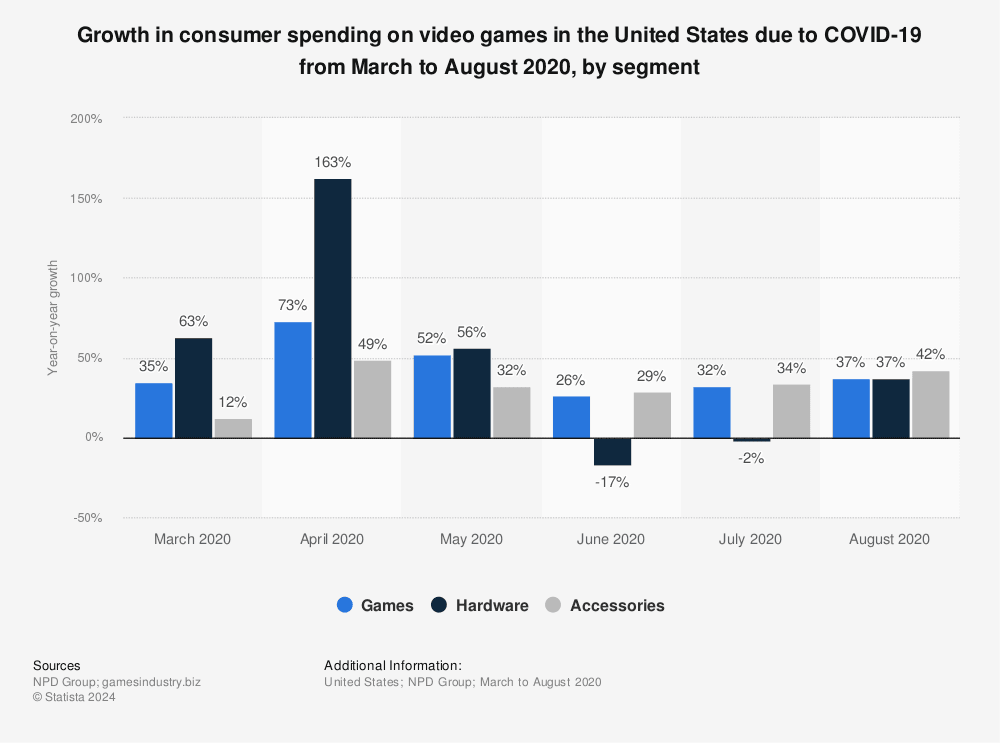

この傾向はCOVID-19パンデミックの間も続きました。不況時における家計支出に占めるエンターテインメントの割合は、2013年の4.9%に対し、5.6%まで上昇しました。2023年までにこの数値は4.7%に調整されましたが、依然としてパンデミック前の基準を上回っています。このデータは、経済の低迷期であっても、消費者の優先順位がインタラクティブ・エンターテインメントを重視する方向へ恒久的に再調整されていることを示唆しています。

Statista: コロナ禍における消費者のゲーム支出

経済的不透明下における戦略的価格設定

Sonyの最近の戦略は、経済的な苦境下であってもプレミアムな価格設定を維持できるという考えを補強しています。同社はインフレと通貨の変動を理由に、ヨーロッパ、オーストラリア、ニュージーランドなどの市場でPlayStation 5の小売価格を引き上げました。当初の懸念にもかかわらず、Sonyの動きは、困難な時期に強気の価格設定を維持するというNintendoのアプローチを反映したものでした。

Sonyの直近の決算報告は、この戦略の成功を反映しています。ゲーム部門は$11.2 billionの収益を記録し、前年比で16%の増加となりました。また、営業利益は37%増加し、過去最高の$787 millionに達しました。これらの結果は、ハードウェアの好調なパフォーマンスと、PlayStation Networkを通じて提供される高利益率のサービスによって牽引されたものです。インフレ圧力の中で高い需要と収益性を維持する同社の能力は、ゲームが依然として回復力のある業界であるという広範な見方を裏付けています。

Switch 2におけるNintendoのポジショニングは、最近の輸入関税に対する計算されたアプローチを反映しています。同社の価格構造は、消費者の需要を大きく損なうことなく、追加コストを吸収することを目的としています。ブランド価値と過度な値引きを避ける一貫した姿勢により、Nintendoはユーザーに対して価格よりも品質と体験を優先するよう浸透させており、これが比較的非弾力的な需要を強化しています。

Nintendoのハードウェア売上 2006-2024

供給管理とブランド力の維持

Switch 2の予約販売に抽選システムを採用したことは、Nintendoの戦略的な供給管理の好例です。初期の製品供給をコントロールすることで、同社は価格決定権を維持し、早期の需要データを収集し、希少性を維持しています。このアプローチは、業界がコンテンツのイノベーションフェーズから流通のイノベーションフェーズへと移行する中で、プレミアムなブランドポジショニングを維持するという同社の広範な戦略を支えています。

1983年の市場崩壊、2008年の不況、そしてCOVID-19パンデミック後の回復を含む過去のサイクルは、ゲーム業界がゲームコンテンツの制作とビジネスモデルのイノベーションの間で揺れ動くことを示しています。マクロ経済の指標が再び軟化する中、強力なデジタル流通の枠組みを持つ企業の方が、成功を収めるための有利な立場にあります。

ゲーム業界への広範な影響

関税の圧力と流通のイノベーションが交差することで、ゲーム経済の再編が加速する可能性があります。日本におけるSwitch 2への並外れた需要といった現在のシグナルは、Nintendoのようなプレミアムコンテンツプロバイダーの強さが続くことを示唆していますが、歴史的なパターンは、サブスクリプションサービスやクラウドゲーミングといった代替的な流通モデルへの大きなシフトの可能性を指摘しています。

ゲーム業界は世界的な経済変動から完全に切り離されているわけではありませんが、歴史的な証拠は、他の多くのセクターよりも回復力が高い傾向にあることを示しています。Electronic ArtsやTake-Two Interactiveのように、デジタル流通への移行に成功した企業は、関税や経済変動に対してより強い耐性を持っています。これらの企業は収益の80%以上をデジタルチャネルから得ており、物理的な商品に依存するテーブルトップゲームなどの企業が直面している課題とは対照的です。

デジタル経済が進化し続ける中、Nintendoの戦略は持続可能なビジネス適応のケーススタディを提供しています。ブランド力、戦略的な価格設定、そして供給管理のバランスを取ることで、Nintendoはゲームの枠を超え、経済転換期におけるデジタルビジネス戦略の広範な検討材料となる洞察を提供しています。