Konvoyの最近のデータによると、過去10年間でベンチャーキャピタル企業は消費者向け投資から離れ、企業間取引(B2B)企業を優先する傾向が強まっています。2024年には、最も活発な上位100社のベンチャーキャピタル投資総額のうち、消費者セクターに向けられたのはわずか6%でした。この変化により、大規模な普及を伴う新しい消費者向けアプリケーションの登場は著しく減速し、近年目立った成功例はほとんどありません。ChatGPTやTikTokのような最後に広く普及した消費者向けアプリケーションは数年前にリリースされて以来、新しい消費者向けプラットフォームは勢いを増すのに苦労しています。

消費者投資におけるゲームの影響力の拡大

消費者投資の減少

消費者投資の減少にはいくつかの要因が寄与しています。エンタープライズソフトウェアやB2Bビジネスは、通常、顧客のライフサイクルが長く、生涯価値が高いため、より収益性が高いと見なされてきました。さらに、エンタープライズ企業は、予測可能な収益源と高い維持率により、より高い市場評価を得ることがよくあります。エンタープライズに特化したビジネスの投資環境も良好で、新規株式公開(IPO)への道筋が早く、合併・買収も頻繁に行われています。

顧客獲得コストの上昇も、ベンチャーキャピタル企業が消費者投資を追求することをさらに躊躇させています。新規顧客を獲得するためのコストは大幅に増加しており、業界によって費用は大きく異なります。消費者プラットフォームが有料マーケティングに大きく依存しているデジタル広告でさえ、Google広告のクリック単価は2023年から2024年にかけて10%上昇し、新規ユーザーを引き付けるコストはこれまで以上に高くなっています。一方、ソーシャルメディアプラットフォームは優位性を確立しており、ユーザーはYouTube、TikTok、Instagram、Snapchatなどのプラットフォームで1日平均2.5時間を費やしています。この定着した消費者行動により、新規参入者が認知度を高め、ユーザーの注目を集めることは困難になっています。

新しい消費者向けプラットフォームにとってのもう一つの課題は、既存の市場リーダーの強さです。金融、交通、ショッピング、不動産などの業界全体で、確立された既存企業は強力なネットワーク効果を維持しており、スタートアップが競争することは困難です。消費者は概ね好みのプラットフォームに落ち着いており、提供されるサービスが著しく優れていない限り、新しいサービスに切り替える可能性は低いです。同時に、消費者の財政状況に関する懸念から、一部の投資家は慎重になっています。しかし、データによると、クレジットカード債務は絶対額では増加しているものの、GDPに対する比率は安定しており、危機レベルをはるかに下回っています。

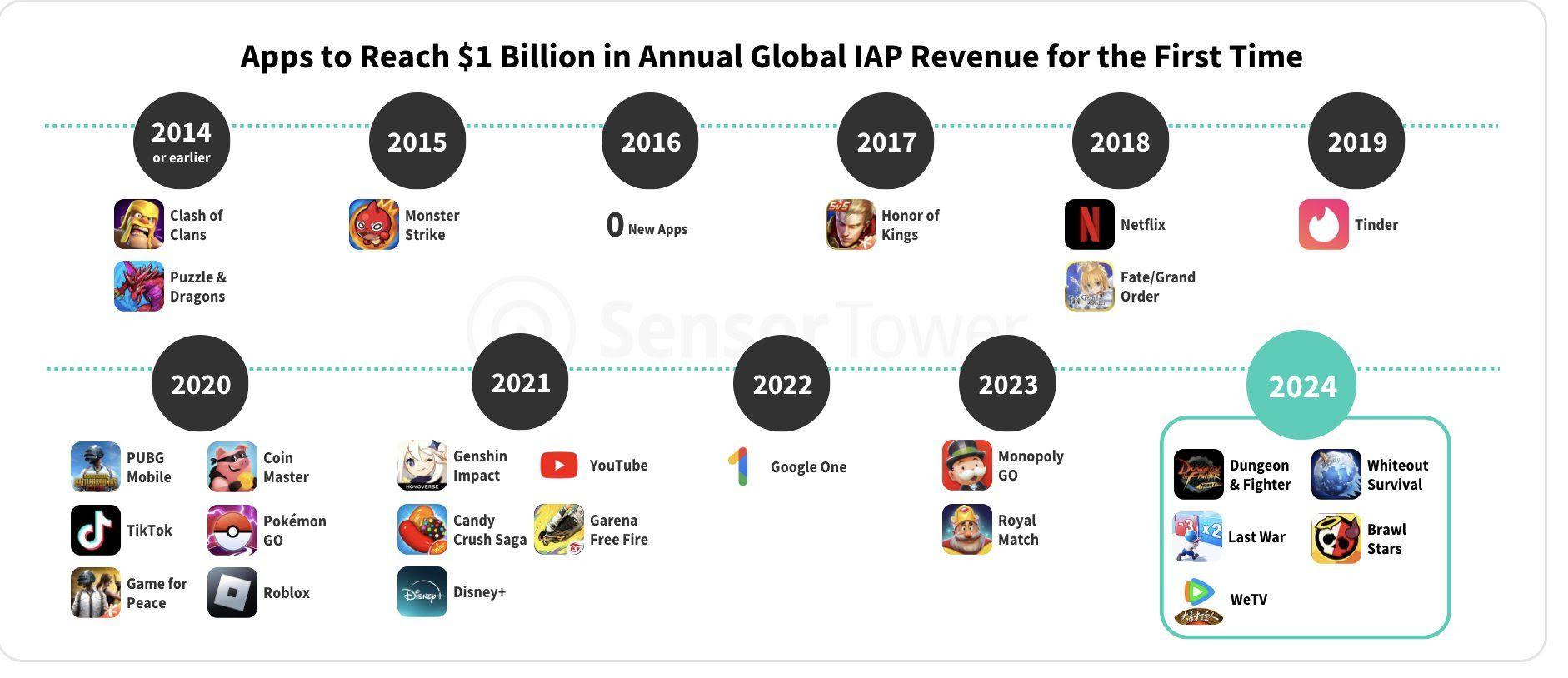

年間グローバルIAP収益10億ドルに達するアプリ

消費者投資におけるゲームの影響力の拡大

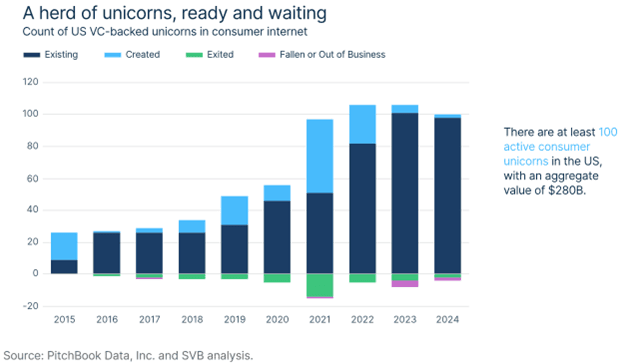

消費者投資全体の減少にもかかわらず、ゲーム業界は明るい兆しを見せています。米国では、ゲームユニコーン(評価額10億ドルを超える未公開企業)は消費者ユニコーン100社のわずか10%を占めるに過ぎませんが、セクター全体の企業価値の約21%を占めています。この突出した影響力は、ゲームが強力な財務リターンを生み出し、長期にわたって消費者のエンゲージメントを維持する能力を浮き彫りにしています。

ゲーム業界は、ネットワーク効果、高いユーザー維持率、そしてゲーム内購入、広告、サブスクリプションを含む複数の収益化戦略の組み合わせから恩恵を受けています。ユーザーの離反に苦しむ多くの消費者プラットフォームとは異なり、成功したゲーム会社はしばしばプレイヤーと長期的な関係を築きます。さらに、ゲームセクターは経済サイクル全体で回復力を示しており、困難なマクロ経済状況下でも需要は堅調に推移しています。

今後2年間でゲームセクターにおける流動性イベントの可能性は、消費者市場への投資家の関心を再燃させる触媒となる可能性があります。多くのゲームユニコーンは2025年と2026年にIPOまたは買収の準備が整っており、これによりより広範な消費者カテゴリーへの追加投資に勢いがつく可能性があります。これらの出口が成功すれば、消費者投資がB2Bの機会よりも魅力的ではないという認識に異議を唱えるかもしれません。

米国VC支援ユニコーンの数

国際展開と企業スピンオフ

米国以外でも、国際市場のゲーム会社は力強い成長と投資の可能性を示しています。トルコのDream Games、ブラジルのWildlife Studios、中国のmiHoYo、インドのMobile Premier Leagueなどの企業は大きな勢いを得ており、ゲーム関連投資全体の勢いに貢献しています。これらの企業は、ゲームのグローバルな魅力と、異なる地域や経済状況で成功する能力を浮き彫りにしています。

独立系ゲーム会社に加えて、一部の主要なゲーム資産は現在、より大きな企業体内に収められています。Tencentが所有するRiot Gamesと、Amazonが所有するTwitchはその顕著な例です。地政学的な緊張が続く中、TencentがいずれRiot Gamesを売却する必要があるとの憶測があり、そうなれば非常に競争の激しい入札プロセスが生まれるでしょう。同様に、Amazonのゲーム部門は強力な足場を築くのに苦労しており、Twitchがゲーム業界により適した買い手に売却されるのではないかという疑問が提起されています。

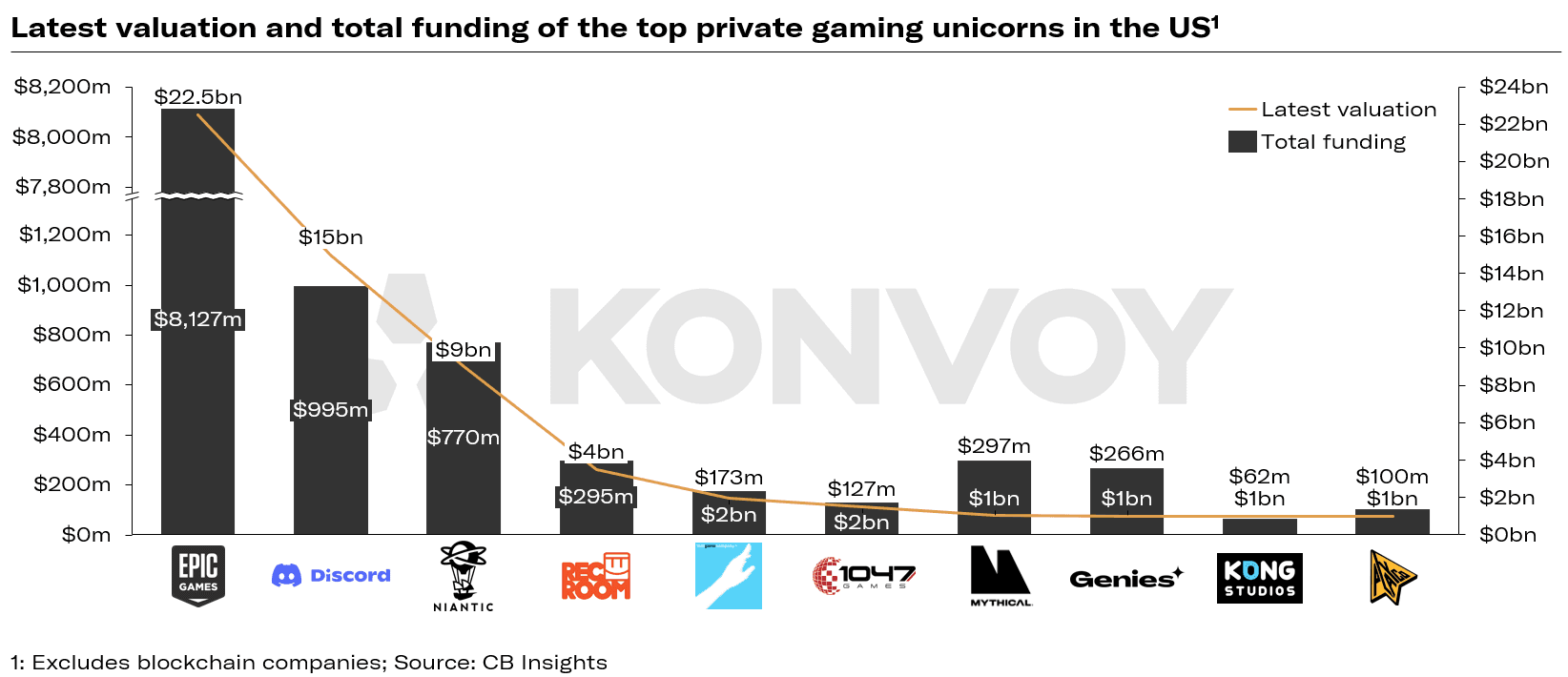

トッププライベートゲームユニコーンの最新評価額と総資金調達額

ゲームにおける消費者投資の未来

消費者投資の次の波はゲームによって牽引される可能性が高く、今後のIPOや合併が投資家のセンチメントを形成する上で極めて重要な役割を果たすでしょう。近年、消費者ビジネスに向けられたベンチャーキャピタル資金の不足は、この分野に参入しようとする投資家にとってユニークな機会を提供しています。消費者向けスタートアップは、高い獲得コストや既存企業との激しい競争といった課題に依然として直面していますが、ゲームセクターはこの環境で成功する能力を実証しています。

ゲームが消費者セクター内での影響力を拡大し続けるにつれて、新たな投資家の関心を引きつける可能性が高いです。ゲーム会社の財務実績と、ユーザーを引き付け維持する能力が相まって、ゲームは消費者投資復活の主要な原動力としての地位を確立しています。今後10年間で、ベンチャーキャピタル企業は、消費者カテゴリーにおける成長の主要な推進力としてゲームにますます注目するようになり、その結果、セクター内で新たな機会とイノベーションが生まれるでしょう。

出典: Konvoy