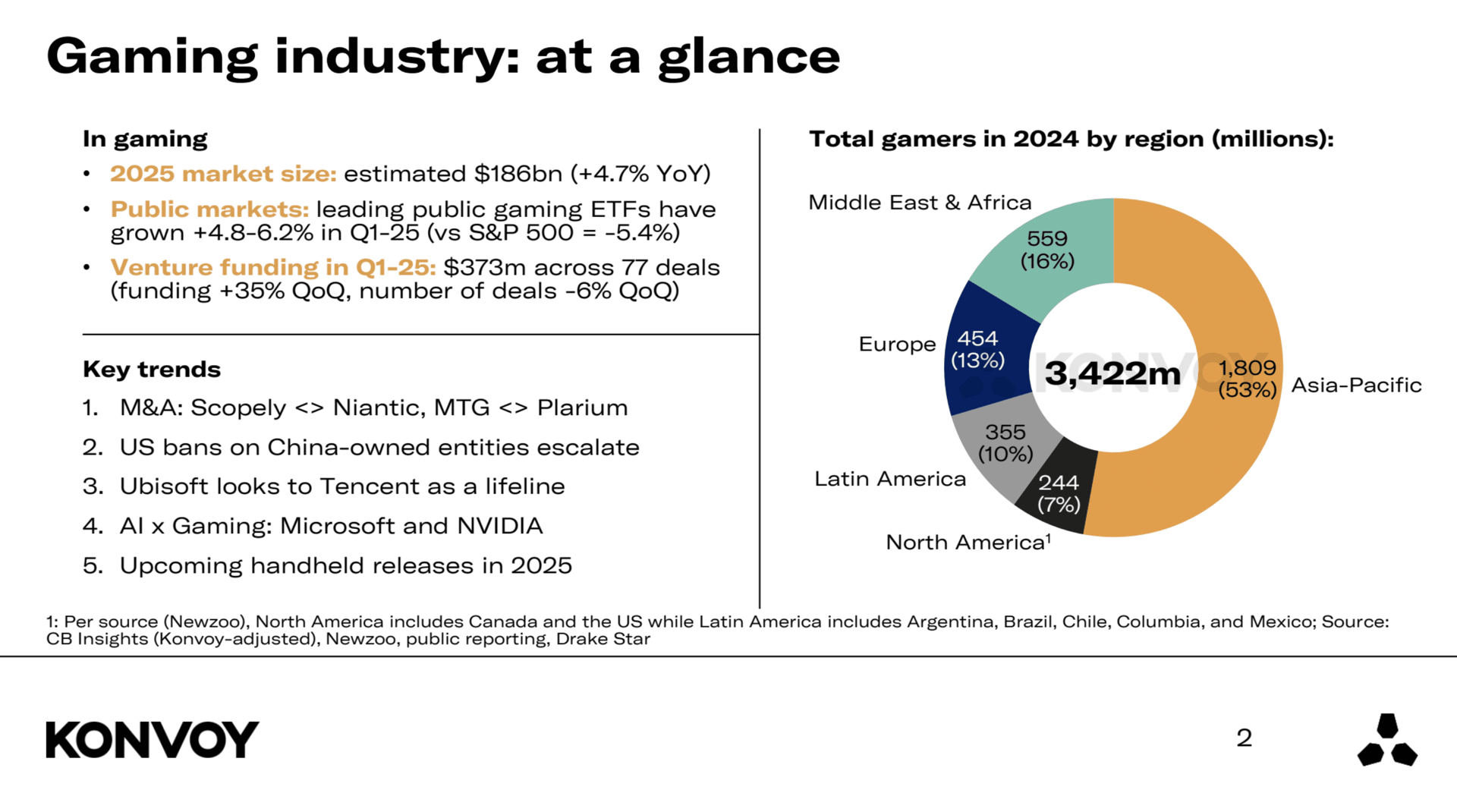

De wereldwijde gamingmarkt zal naar verwachting in 2026 een omvang van $186 miljard bereiken, wat neerkomt op een jaar-op-jaar stijging van 4.7%. Deze gematigde maar consistente groei weerspiegelt de aanhoudende betrokkenheid van consumenten, de uitbreiding van digitale distributieplatformen en de blijvende relevantie van gaming als mainstream vorm van entertainment. Ondanks een dynamisch macro-economisch klimaat blijft de sector veerkracht en stabiel voorwaarts momentum tonen.

Konvoy Gaming Industry Report Summary Q1 2025

Investeringstrends

De gamingsector trok in Q1 2025 $373 miljoen aan durfkapitaal aan. Dat is een stijging van 35% ten opzichte van het vorige kwartaal, wat suggereert dat investeerders na enkele rustige maanden weer opwarmen. Maar als we kijken naar de jaar-op-jaar cijfers, verandert het beeld: de financiering is met 41% gedaald ten opzichte van Q1 2024, wat wijst op een voorzichtiger investeringsklimaat in het algemeen. Het aantal deals kwam uit op 77 voor dit kwartaal, een daling van 6% ten opzichte van het voorgaande kwartaal en 51% ten opzichte van dezelfde periode vorig jaar. Minder deals maar grotere bedragen betekenen dat investeerders kritischer zijn in waar ze hun geld in steken.

Ontvang 1 maand GTA+ abonnement bij je pre-order.

Pre-Order GTA 6 nu

Prestaties op de publieke markt

Gaming-gerichte ETF's hadden een sterk eerste kwartaal en presteerden beter dan de bredere marktbenchmarks. De ESPO ETF steeg met 4.8%, terwijl de HERO ETF met 6.2% toenam. Ondertussen daalde de S&P 500 met 5.4% year-to-date. Die divergentie laat zien dat beursgenoteerde gamingbedrijven beter standhielden dan de bredere markt, waarschijnlijk dankzij het aanhoudende vertrouwen van investeerders in de sector, ondanks volatiliteit elders.

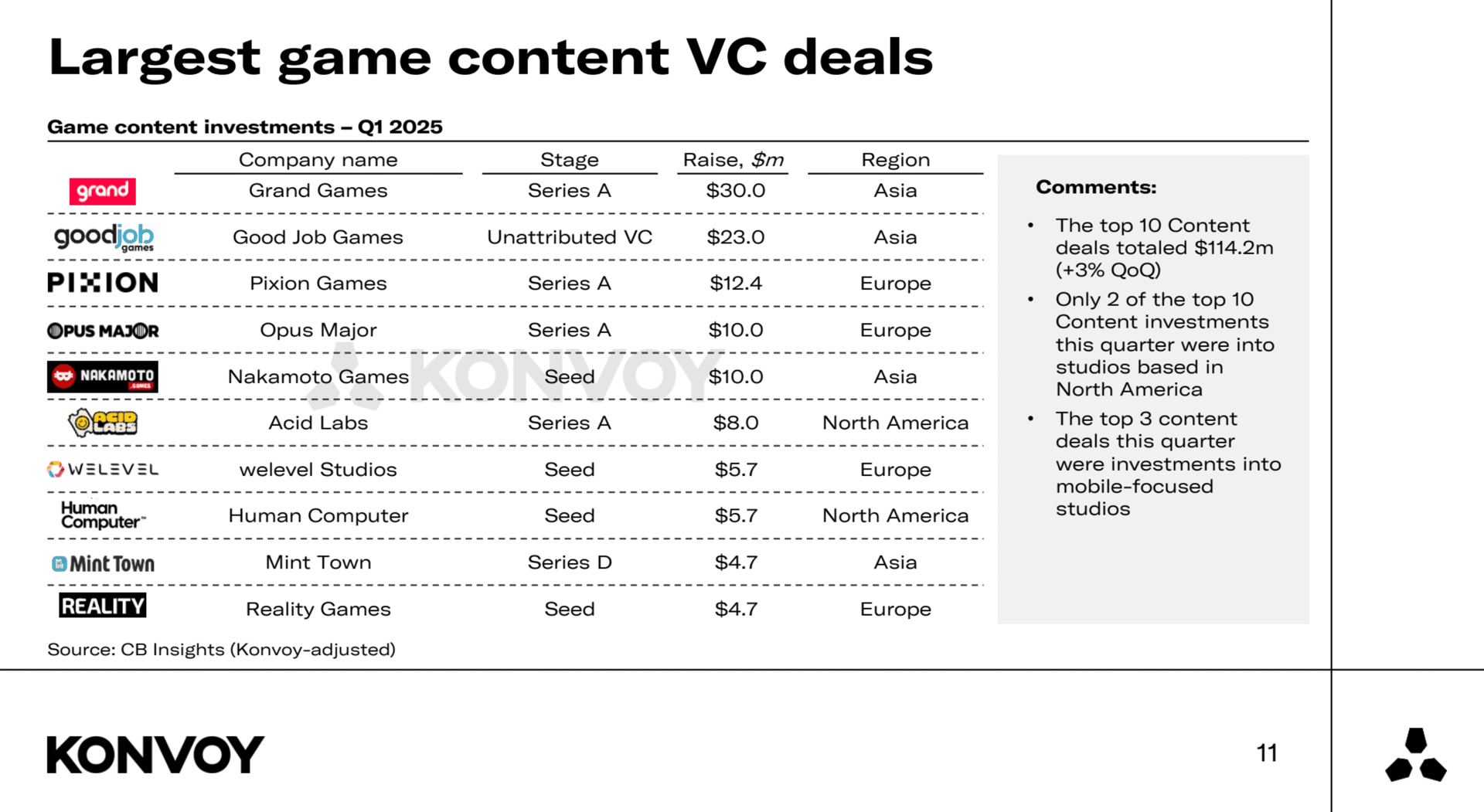

Grootste VC-deals in gamecontent

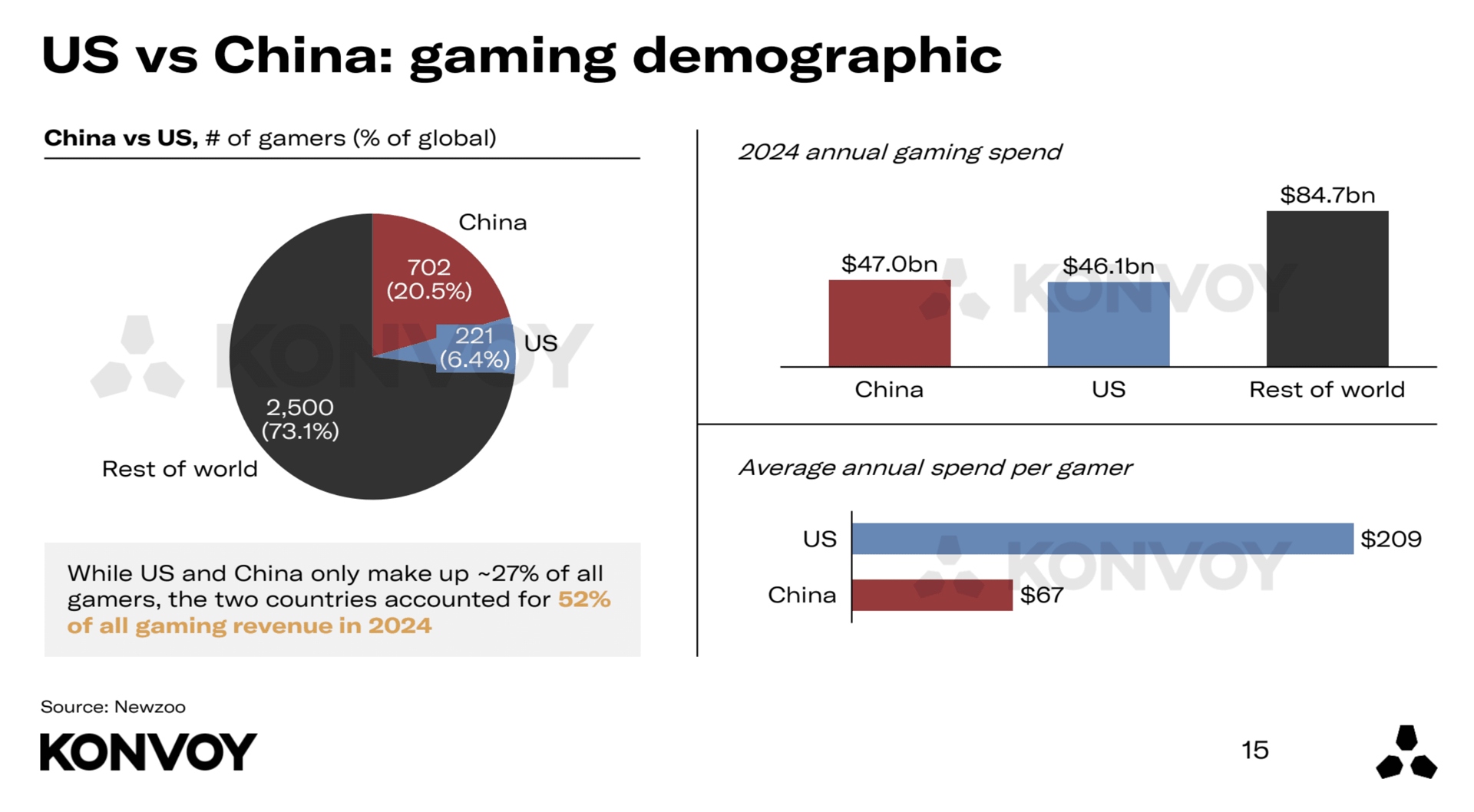

Regionale vergelijking: Verenigde Staten en China

De VS en China blijven de twee grootste gamingmarkten, maar hun bijdragen zien er heel anders uit. In 2024 was de VS goed voor 6.4% van de wereldwijde gamers, maar genereerde het 26% van de wereldwijde gamingomzet. China vertegenwoordigde 20.5% van de wereldwijde gamers en droeg ook 26% bij aan de omzet.

De gemiddelde Amerikaanse gamer geeft ongeveer 3,1 keer meer per jaar uit dan de gemiddelde Chinese gamer. In de VS gevestigde gaming-startups ontvangen ook 7,6 keer meer durfkapitaal dan Chinese bedrijven, en er zijn vijf keer zoveel door VC gefinancierde gaming-startups in de VS. Dat wijst op een veel sterker ecosysteem in de beginfase aan Amerikaanse zijde.

Regionale vergelijking VS vs China

Consolidatie van de sector en strategische herstructurering

In Q1 2025 vonden verschillende spraakmakende overnames plaats. Scopely nam Niantic over en Modern Times Group (MTG) rondde de overname van Plarium af. Deze deals weerspiegelen een bredere trend: grote gamingbedrijven consolideren hun activiteiten en focussen zich opnieuw op hun kernactiviteiten. De verkoop van Niantic en Plarium, samen met geruchten dat AppLovin mogelijk zijn gamingdivisie afstoot, suggereert dat bedrijven herstructureren om hun strategische focus aan te scherpen en de operationele efficiëntie te verbeteren.

Geopolitieke invloed op de gamingindustrie

Geopolitieke spanningen blijven het wereldwijde gaminglandschap bepalen, met name rond Amerikaanse regelgevende acties die gericht zijn op entiteiten in Chinees bezit. De situatie rond TikTok blijft onopgelost, waarbij ByteDance verlengde deadlines voor naleving heeft gekregen. Een volledig verbod lijkt onwaarschijnlijk, zeker omdat het platform de dienstverlening voor Amerikaanse gebruikers hervatte na een korte afsluiting in januari.

Een consortium met onder andere Oracle, a16z en Silver Lake wordt momenteel gezien als de meest waarschijnlijke koper van de Amerikaanse activiteiten van TikTok. Het bredere toezicht op Chinese gamingbedrijven blijft intens. Riot Games (eigendom van Tencent) en Epic Games (gedeeltelijk eigendom van Tencent) behoren tot de entiteiten die mogelijk worden getroffen door verdere regelgevende maatregelen. Lilith Games, een ander Chinees bedrijf, wordt ook als risicovol beschouwd in het veranderende beleidslandschap.

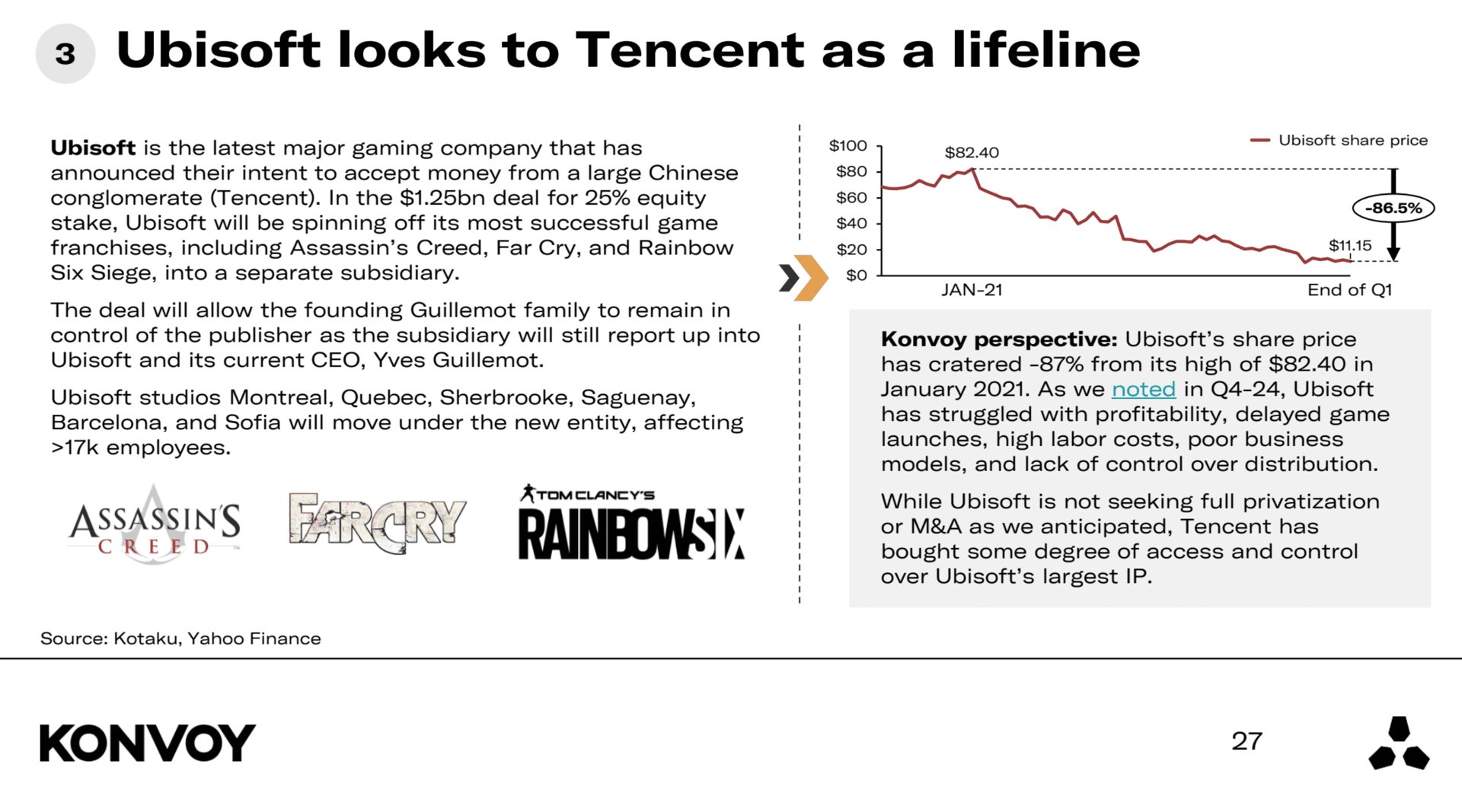

Strategische positionering van Ubisoft

Ubisoft blijft worstelen. De aandelenkoers is ongeveer 87% gedaald ten opzichte van het hoogtepunt in januari 2021. Het bedrijf streeft niet actief naar volledige privatisering of een fusie, maar Tencent heeft zijn invloed op het intellectueel eigendom van Ubisoft vergroot. Dat geeft Tencent strategische toegang en onderstreept hoe cruciaal controle over IP is geworden in de huidige gamingomgeving. De uitdagingen van Ubisoft houden nu al enkele kwartalen aan en blijven een grote zorg.

Ubisoft kijkt naar Tencent

Ontwikkelingen in AI en gamingtechnologie

Kunstmatige intelligentie speelt een steeds grotere rol in game development. Microsoft lanceerde onlangs MUSE, een model dat is ontworpen om de vroege stadia van game design te versnellen door snellere iteratie en leerprocessen. Praktische toepassingen voor MUSE komen nog op gang, maar de release signaleert de aanhoudende interesse van Microsoft in AI-gestuurde tools voor gaming. NVIDIA introduceerde ook ACE, een platform gebouwd om autonome agents in games te ondersteunen. Het bedrijf heeft partnerschappen met NetEase, KRAFTON en Wemade, hoewel de langetermijnverbintenis buiten deze eerste deals nog niet volledig duidelijk is. Deze stappen benadrukken de groeiende convergentie van AI-technologie en interactief entertainment.

Aankomende hardware-releases

Twee opvallende handheld gaming-apparaten staan gepland voor een lancering in 2025: de Switch 2 en de Atari Gestation Go. De Switch 2 volgt op Nintendo's enorm succesvolle originele Switch, maar prognoses suggereren dat de hardwareverkoop 25 tot 40 procent lager kan uitvallen dan die van zijn voorganger. De Atari Gestation Go is een retro-stijl apparaat gericht op een nichepubliek, vergelijkbaar met nostalgische producten zoals de Atari Flashback Portable. Het is onwaarschijnlijk dat dit de bredere consolemarkt zal veranderen, maar het weerspiegelt de aanhoudende interesse van consumenten in vintage gaming-ervaringen.

De snapshot van Q1 2025 toont een gamingindustrie die geopolitieke en economische uitdagingen navigeert terwijl deze evolueert door strategische investeringen, technologische integratie en verschuivingen in de wereldwijde marktdynamiek.